HEDGE GUIDE とは?

「未来が不安だからお金を貯める」から「安心できる未来を投資でつくる」へ。

未来がもっと楽しみになる金融・投資メディア「HEDGE GUIDE(ヘッジガイド)」は、投資や寄付を通じて企業や団体を応援し、自分と社会のよりよい未来を実現したい方々に向けて、株式・投資信託・不動産・フィンテックまで様々な分野にまたがりサステナビリティやインパクトを重視した投資に役立つ最新情報、ノウハウ、インサイトをご紹介しています。

"Good Investors" 特集

投資を通じてよりよい未来の実現を目指す金融業界のキーパーソンを「Good Ancestor(よき祖先)」になぞらえて「Good Investor(よい投資家)」と名付け、よい投資家になるための哲学や実践方法について取材し、ご紹介しています。 Good Investors

Good Investors

コンポストは人と人をつなぎ、街を変えていける ~大丸松坂屋百貨店に学ぶ、地域での循環の輪の広げ方

今あらゆる世代で広がる「孤独感」を和らげようと、地域のさまざまな世代の市民が気軽に立ち寄れて、交流できることを目指した多彩な場が全国で増えている。未来定番研究所では、どのようにして地域のステークホルダーと協働しながらこうした場を運営しているのか。コンポストの先に、どのような未来のライフスタイルの定番や地域のあり方を描いているのか。未来定番研究所所長の笠井裕子さんと、研究員の中島実月さんにその秘訣と未来のビジョンを伺った。

Good Investors

Good Investors

都市の「資源分布」の見える化で、循環型社会が加速する。レコテック株式会社 野崎代表にインタビュー

私たちの生活にも身近なプラスチックごみ。しかしプラスチックごみのリサイクルを進めるには、様々な課題を解決しなければなりません。レコテック株式会社の創業者である野崎衛さんは、資源再生プラットフォームの構築を行ってきました。現在では東京都や大手企業と協力をしながら、資源循環の大規模な流れを創り出しつつあります。今回は、本質的なアプローチでごみ問題に取り組んでいる野崎さんにお話を伺いました。

Good Investors

Good Investors

「林業を、自然資本の守り手にしたい」 GREEN FORESTERS 中井代表にインタビュー

戦後の復興期から高度経済成長期にかけて増加した木材需要を支えていたのは、林業でした。しかし安価な輸入木材が入るようになり、林業就業者は減少し続けています。森林に人の手が入らず荒れることで、土砂災害のリスクが高まるなどの課題も出てきています。林業を魅力的な産業に変え、従事する人を増やそうと取り組んでいるのが「GREEN FORESTERS」です。今後の林業のあり方について、お話を伺いました。

Good Investors

Good Investors

IR×デザインでつくる企業の未来と共感の輪、IR専門のデザイン会社 インクデザイン代表インタビュー

今回は、IR専門のデザイン会社インクデザインの代表取締役である鈴木 潤さんに、わかりやすいIRレポートをつくるためのデザインプロセスや海外のIRレポートデザインの動向、注目すべきIRレポートの事例などについて詳しくお話を伺いました。

Good Investors

Good Investors

空き家を再生し、住宅確保困難者に低価格で貸す。住まいの2つの社会課題を同時解決するRennovater株式会社【代表インタビュー】

今回は、日本国内のインパクト投資を推進する社会変革推進財団において、「システムチェンジ」に向かうための実践知づくり、学習や共創の場づくり、ムーブメントづくりに取り組むインパクト・エコノミー・ラボチームの3名の方に「これからの金融システムをどうデザインするか?」のテーマを対談形式でお話していただきました。

Good Investors

Good Investors

「投資家は、もう自分たちのことを『投資家』と思わないほうが良いかもしれない」金融のシステムチェンジについてSIIFインパクト・エコノミー・ラボチームと一緒に考える

今回は、日本国内のインパクト投資を推進する社会変革推進財団において、「システムチェンジ」に向かうための実践知づくり、学習や共創の場づくり、ムーブメントづくりに取り組むインパクト・エコノミー・ラボチームの3名の方に「これからの金融システムをどうデザインするか?」のテーマを対談形式でお話していただきました。

Good Investors

Good Investors

ふるさと納税で、地域との「関わり方のデザイン」を。ボーダレス・ジャパン『ふるさと納税forGood!』代表インタビュー

2023年11月より、ソーシャルビジネスを通じて、より良い社会を築いていくことを掲げる株式会社ボーダレス・ジャパン(以下、ボーダレス・ジャパン)が、新たなポータルサイト「ふるさと納税ForGood」を開始すると発表しました。今回は、ボーダレス・ジャパン創業者であり、日本を代表する社会起業家のボーダレス・ジャパン代表の田口一成さんに詳しくお話を伺いました。

Good Investors

Good Investors

「住まいと繋がりの事業を通じて、優しさや愛の循環をつくる」ビジネス・NPO・インパクト投資の三位一体でシングルマザーを伴走支援する岡本拓也氏にインタビュー

今回は、深刻な住まいの課題に対してビジネスとNPO活動の両面から伴走型支援をしている岡本 拓也さんに、活動への想いや活動の中で大切にしているポイント、2022年11月から新しく始まったインパクト事業、今後実現したい社会や未来などについて詳しくお話を伺いました。

HEDGE GUIDE STORIES(取材記事)

金融・投資業界の中でも特に注目の企業・団体に取材し、サービスの特徴や投資哲学、今後の業界動向など皆様のよりよい投資につながる情報をご紹介しています。

コンポストは人と人をつなぎ、街を変えていける ~大丸松坂屋百貨店に学ぶ、地域での循環の輪の広げ方

今あらゆる世代で広がる「孤独感」を和らげようと、地域のさまざまな世代の市民が気軽に立ち寄れて、交流できることを目指した多彩な場が全国で増えている。未来定番研究所では、どのようにして地域のステークホルダーと協働しながらこうした場を運営しているのか。コンポストの先に、どのような未来のライフスタイルの定番や地域のあり方を描いているのか。未来定番研究所所長の笠井裕子さんと、研究員の中島実月さんにその秘訣と未来のビジョンを伺った。

都市の「資源分布」の見える化で、循環型社会が加速する。レコテック株式会社 野崎代表にインタビュー

私たちの生活にも身近なプラスチックごみ。しかしプラスチックごみのリサイクルを進めるには、様々な課題を解決しなければなりません。レコテック株式会社の創業者である野崎衛さんは、資源再生プラットフォームの構築を行ってきました。現在では東京都や大手企業と協力をしながら、資源循環の大規模な流れを創り出しつつあります。今回は、本質的なアプローチでごみ問題に取り組んでいる野崎さんにお話を伺いました。

「林業を、自然資本の守り手にしたい」 GREEN FORESTERS 中井代表にインタビュー

戦後の復興期から高度経済成長期にかけて増加した木材需要を支えていたのは、林業でした。しかし安価な輸入木材が入るようになり、林業就業者は減少し続けています。森林に人の手が入らず荒れることで、土砂災害のリスクが高まるなどの課題も出てきています。林業を魅力的な産業に変え、従事する人を増やそうと取り組んでいるのが「GREEN FORESTERS」です。今後の林業のあり方について、お話を伺いました。

2024年以降の不動産投資はインフレヘッジになり得るか?4期目で年商104億円、急成長中の不動産会社エイマックス天田浩平氏【代表インタビュー】

東京23区に特化した中古区分マンションを専門に取り扱っている株式会社エイマックス(以下エイマックス)。今回、HEDGE GUIDE編集部は、区分マンションの販売歴18年目になる、エイマックスの代表取締役である天田浩平氏にマンション投資のポイントについて伺いました。

IR×デザインでつくる企業の未来と共感の輪、IR専門のデザイン会社 インクデザイン代表インタビュー

今回は、IR専門のデザイン会社インクデザインの代表取締役である鈴木 潤さんに、わかりやすいIRレポートをつくるためのデザインプロセスや海外のIRレポートデザインの動向、注目すべきIRレポートの事例などについて詳しくお話を伺いました。

「東京から世界を変える」サーキュラースタートアップの創出に向けて【CIRCULAR STARTUP TOKYO説明会レポート】

サーキュラーエコノミーメディアプラットフォーム「Circular Economy Hub」を運営するハーチ株式会社は2024年3月7日、東京都との協働により実施されるサーキュラーエコノミー領域に特化したスタートアップ企業の創業支援プログラム「CIRCULAR STARTUP TOKYO(サーキュラースタートアップ東京)」の参加希望者向けプログラム説明会を開催した。

株式投資型クラウドファンディングのイグジット事例、投資家に体験談インタビュー

未上場企業の株式を取得する方法はいくつかありますが、株式投資型クラウドファンディングは、企業の情報収集や交渉の手間を大きく省き、手軽に投資体験ができるサービスとして注目されています。そこでHEDGE GUIDEでは、実際に株式投資型クラウドファンディングでの投資・イグジット体験を経たエンジェル投資家の「依田泰典(よだやすのり)氏」と、株式会社ファンディーノ代表取締役の「柴原 祐喜(しばはら ゆうき)氏」へインタビューを行いました。

【3T インタビュー】専門家が考えるカーボンクレジットの今とこれから

今回HEDGE GUIDEでは3Tの共同創設者である清水イアン氏への単独インタビューを行い、創業のきっかけや同社の事業内容、カーボンクレジット市場のこれからについてお話を伺いました。

ESG・インパクト投資

ESG・サステナビリティ投資・インパクト投資に関する国内・海外の最新動向、大手企業や機関投資家の動き、調査レポート・有識者への取材・インタビューなどをお伝えしています。 ESG・サステナビリティ・インパクト投資

ESG・サステナビリティ・インパクト投資

ブルームバーグ、サステナブル投資スクリーニングツールをリリース。投資判断や規制遵守をサポート

ブルームバーグは4月29日、新たにサステナブル投資関連のスクリーニングツールをリリースしたと発表した(*1)。投資家は新ソリューションを活用することで、ポートフォリオ、ファンド、指数を独自のサステナビリティ基準に照らしてスクリーニングすることができるようになる。

ESG・サステナビリティ・インパクト投資

ESG・サステナビリティ・インパクト投資

太陽光発電・蓄電スタートアップのパインゲート、1,000億円調達。インフラ構築を推進

太陽光発電・蓄電スタートアップのパインゲート・リニューアブルズ(Pine Gate Renewables)は4月29日、6億5,000万ドル(約1,000億円)を調達したと発表した。調達資金を元手に、クリーンエネルギープロジェクトの開発・所有・運営を加速させ、2025年までに3ギガワット(GW)のインフラ構築を推進する。

ESG・サステナビリティ・インパクト投資

ESG・サステナビリティ・インパクト投資

EU理事会、セクター別・域外企業向けサステナビリティ報告義務の2年延期を承認

欧州連合(EU)理事会は4月29日、企業持続可能性報告指令(CSRD)に基づく欧州持続可能性報告基準(ESRS)のうち、セクター別とEU域外企業向けの基準の採用を2年間延期することを最終承認した。

ESG・サステナビリティ・インパクト投資

ESG・サステナビリティ・インパクト投資

G7エネ相、石炭火力35年までに原則廃止で合意。G7初

主要7か国(G7)気候・エネルギー・環境相会合は4月30日、石炭火力発電を遅くとも2035年までに段階的に廃止する共同声明を採択した。石炭火力発電の廃止年限を盛り込んだのはG7初となる。

ESG・サステナビリティ・インパクト投資

ESG・サステナビリティ・インパクト投資

SAFスタートアップのランザジェット、マイクロソフトより資金調達。世界展開やAI活用も視野

持続可能な航空燃料(SAF)スタートアップのランザジェット(LanzaJet)は4月22日、マイクロソフトの気候イノベーションファンドから投資を受けたことを発表した。ランザジェットはSAFの世界展開を進めるとともに、マイクロソフトが有するデータと人工知能(AI)を活用し、コーポレート機能とSAF製造技術の向上も模索する。

ESG・サステナビリティ・インパクト投資

ESG・サステナビリティ・インパクト投資

発酵技術のファーメンステーション、2023年度のインパクトレポートを公開。事業性と社会性の両立目指して

独自の発酵技術で未利用資源を再生・循環させる事業を展開する、スタートアップの株式会社ファーメンステーションは4月25日、2023年度のインパクトレポートを公開した。昨年に続き2回目の発行で、1年の事業活動を振り返り、事業活動から生まれる社会的インパクトを定性・定量的に可視化することで、さらなるインパクト創出を目指す。

ReFi・Web3

ReFi(Regenerative Finance:再生金融)やWeb3などに関する最新事例や国内外の法規制動向、ニュース、調査レポート、オピニオンリーダーの発言をお伝えしています。 Web3

Web3

2050年カーボンニュートラルへの道、日本政府が進める「二酸化炭素の貯留事業に関する法律案」

日本政府が2024年2月に閣議決定した「二酸化炭素の貯留事業に関する法律案」は、2050年に向けた温室効果ガス排出量実質ゼロの目標達成に向けた重要な一歩です。この法案は、CO2回収・貯留技術(CCS)の導入を通じて、産業分野における排出量削減を促進し、カーボンニュートラルの実現に向けた日本の取り組みを強化します。

Web3

Web3

サプライチェーンの炭素排出を正確に計測するトークン「CET」が発表

IBM、ING、Nasdaqなどを初期メンバーとするトークン標準化を目的とした非営利団体InterWork Alliance(IWA)は11月30日、炭素排出トークン(CET)プロトコルを発表した。

Web3

Web3

ゴールドスタンダード、パリ協定第6条に遵守したカーボンクレジット発行へ

カーボンクレジットなどの認証を提供する国際環境NGOのゴールドスタンダードは11月15日、ボランタリーカーボンマーケットとしては初となる、パリ協定第6条の認可を受けたカーボンクレジットを発表した。

Web3

Web3

ブロックチェーン企業 Circularise、海洋バイオ燃料会社 FincoEnergiesと提携

オランダのブロックチェーン企業Circulariseが10月24日、海洋バイオ燃料企業FincoEnergiesが運営する燃料ブランドGoodFuelsと、バイオ燃料の記録管理プロセスをデジタル化するプロジェクトで提携することを発表した。

Web3

Web3

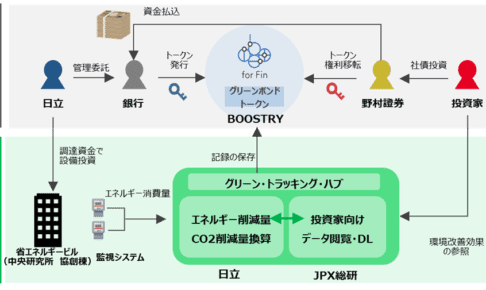

日立、野村証券らと協業で「グリーン・デジタル・トラック・ボンド」発行へ

株式会社日立製作所(日立)は11月16日、株式会社JPX総研や野村證券株式会社、および株式会社BOOSTRYらと協業で、「グリーン・デジタル・トラック・ボンド(デジタル環境債)」の発行に向けて協業を発表した。

Web3

Web3

独driveMybox、ブロックチェーン企業IBEXUSと提携し炭素排出量データ検証の確立へ

ドイツに拠点を置く、コンテナ輸送プラットフォームdriveMyboxは、スイスのブロックチェーン企業IBEXUSと、コンテナトラック輸送で発生する炭素排出量データの検証と証明プロセスの確立に向け提携を結んだ。

投資信託

投資信託の新着商品や市場動向、証券会社に関する最新ニュース、統計・データ、調査レポートなどをまとめています。 投資信託

投資信託

SBI証券、積立設定金額2000億円突破。「三井住友カードつみたて投資」クレカ積立上限額10万円引き上げに反響

3月8日に改正された内閣府令「金融商品取引業等に関する内閣府令」の一部改正を受け、楽天証券株式会社と楽天カード株式会社は、同月10日以降の積立設定分(同年4月積立購入分)より、楽天証券の投信積立「楽天カード」クレジット決済で、上限額を月5万円から月10万円に引き上げる。新NISA制度を活用した資産形成を促進する。

投資信託

投資信託

楽天グループと楽天銀行、フィンテック事業再編に向け協議開始

3月8日に改正された内閣府令「金融商品取引業等に関する内閣府令」の一部改正を受け、楽天証券株式会社と楽天カード株式会社は、同月10日以降の積立設定分(同年4月積立購入分)より、楽天証券の投信積立「楽天カード」クレジット決済で、上限額を月5万円から月10万円に引き上げる。新NISA制度を活用した資産形成を促進する。

投資信託

投資信託

楽天証券、内閣府令改正でクレカ決済月額上限を10万円に引上げ。マネックス証券も対応

3月8日に改正された内閣府令「金融商品取引業等に関する内閣府令」の一部改正を受け、楽天証券株式会社と楽天カード株式会社は、同月10日以降の積立設定分(同年4月積立購入分)より、楽天証券の投信積立「楽天カード」クレジット決済で、上限額を月5万円から月10万円に引き上げる。新NISA制度を活用した資産形成を促進する。

投資信託

投資信託

ロボアドバイザーのWealthNavi、預かり資産1兆1000億円突破

ロボアドバイザー「WealthNavi(ウェルスナビ)」を提供するウェルスナビ株式会社は、3月4日時点で、預かり資産が1兆1000億円を突破した。ウェルスナビの預かり資産は今年2月8日時点で1兆500億円を突破し、1ヶ月弱で500億円を上積みした。

投資信託

投資信託

楽天証券、フィデリティ証券の個人向け事業を承継

楽天証券株式会社とフィデリティ証券株式会社は3月5日、フィデリティ証券が個人向け金融商品販売事業を会社分割し、楽天証券へ譲渡することで合意したと発表した。フィデリティ証券の個人向けの証券総合口座(特定、一般、NISA)に関する権利義務は楽天証券に承継され、預り残高は、原則として2025年1月1日にすべて楽天証券に移管される予定。口座数、預かり残高などは公表されていない。

投資信託

投資信託

MMDLabo、ポイ活と新NISAに関する意識調査。新NISAで口座開設は「楽天証券」「SBI証券」が人気

MMDLabo株式会社は2月22日、「2024年1月ポイ活と新NISAに関する意識調査」の結果を発表した。調査は、同社が運営するMMD研究所は予備調査で18歳~69歳の男女2万5千人、本調査で「dポイント」「Pontaポイント」「PayPayポイント」「楽天ポイント」「WAONPOINT」「Vポイント」の6サービスの経済圏のポイントユーザー2500人を対象に実施。

ロボアドバイザー

ロボアドバイザーに関する市場動向や主要なサービスの動向に関する最新ニュース、統計・データ、調査レポートなどをまとめています。ロボアドバイザーニュース

ロボアドバイザーのWealthNavi、預かり資産1兆1000億円突破

ロボアドバイザー「WealthNavi(ウェルスナビ)」を提供するウェルスナビ株式会社は、3月4日時点で、預かり資産が1兆1000億円を突破した。ウェルスナビの預かり資産は今年2月8日時点で1兆500億円を突破し、1ヶ月弱で500億円を上積みした。

ロボアドバイザーニュース

ロボアドバイザーニュース

資産運用サービスTHEO、8周年インフォグラフィックスを公開。運用金額2200億円超、運用者数は7年で約19倍に

株式会社お金のデザインが提供する、資産運用サービス「THEO(テオ)」が、2月16日でサービス開始8周年を迎えた。運用金額は今年1月31日時点で2200億円を突破、ユーザー数は13万人と、約7年で19倍に成長した。同社は特設サイトでインフォグラフィックスを公開、サービスの特徴とユーザーの動向など紹介している。

ロボアドバイザーニュース

ロボアドバイザーニュース

株式会社三菱UFJ銀とウェルスナビが資本業務提携。新サービス共同開発も

株式会社三菱UFJフィナンシャル・グループ(MUFG)の連結子会社である株式会社三菱UFJ銀行とロボアドバイザー「WealthNavi(ウェルスナビ)」を提供するウェルスナビ株式会社は2月14日、資本業務提携契約を締結したと発表した。

ロボアドバイザーニュース

ロボアドバイザーニュース

新NISAをきっかけに25%超が積立投資を設定。ウェルスナビ調査

投資一任サービスのロボアドバイザー「WealthNavi(ウェルスナビ)」を提供するウェルスナビ株式会社は2月13日、新NISAに関する意識調査の結果を発表した。投資初心者または投資未経験者。自己認識によって投資上級者は除外。新NISAをきっかけに積立投資を設定した人は25%超、初心者は新NISAで将来の備えを意識する一方、商品選びや投資する額の決め方に難しさを感じていることがわかった。

ロボアドバイザーニュース

ロボアドバイザーニュース

投資未経験者の約6割「NISA制度そのもの」に難しさ。ウェルスナビ調査

ロボアドバイザー「WealthNavi(ウェルスナビ)」を提供するウェルスナビ株式会社は2月1日、2024年から始まった新NISAに関する意識調査の結果を公表した。新NISA開始後の1月12日、13日にかけ全国の20代~50代の今後の投資意向がある人。投資初心者あるいは投資未経験者(自己認識によって投資上級者を除外)1100人を対象にアンケートを実施、有効回答数は4120。

ロボアドバイザーニュース

ロボアドバイザーニュース

ロボアドバイザーサービスのウェルスナビが預かり資産1兆円を突破

ロボアドバイザー「WealthNavi(ウェルスナビ)」を提供するウェルスナビ株式会社は1月12日、同サービスの預かり資産が1兆円を突破したと発表した。2016年7月の正式リリースから約7年5ヶ月で1兆円の大台を達成した。

クラウドファンディング投資

新しい投資手法であるクラウドファンディングに関して、市場動向や法規制動向、主要なクラウドファンディング会社の動向、利回り、投資案件に関する最新ニュース、統計・データ、調査レポートなどをお伝えしています。 ソーシャルレンディング

ソーシャルレンディング

不動産投資型CFのCOZUCHIで「高円寺プロジェクト」4/7募集開始。募集金額4.9億円、想定利回り6%

不動産投資型クラウドファンディング(CF)サービス「COZUCHI(コヅチ)」で新プロジェクト「高円寺プロジェクト」が4月7日午後7時から募集開始となる。JR中央線「高円寺」駅より徒歩約5分に位置する複数の土地建物を一体として投資対象とする。複雑な権利とテナント条件を調整し、不動産価値の改善を図る。

ソーシャルレンディング

ソーシャルレンディング

貸付型CFのFunvest 、新ファンド「湘建 住まいでスマイル応援ファンド2-4号」4/5募集開始

Fintertech株式会社は貸付型クラウドファンディング(CF)サービス「Funvest(ファンベスト」で新ファンド「湘建 住まいでスマイル応援ファンド2-4号」の募集を4月5日正午開始する。出資金を不動産業の株式会社湘建に事業資金として貸付け運用するファンド。募集額上限4490万円、想定利回り(税引前)年率2.75%、想定運用期間は4月19日~9月30日の約5ヶ月。

ソーシャルレンディング

ソーシャルレンディング

不動産投資型CFのCOZUCHIで「中央区銀座 商業ビル」4/1募集開始。募集金額59億円、想定利回り9%

LAETOLI株式会社は3月26日、不動産投資型クラウドファンディング(CF)サービス「COZUCHI(コヅチ)」で新ファンド「中央区銀座商業ビル」の情報を公開した。東京・銀座の隣接し合う2棟の商業店舗ビルを投資対象とする。募集金額59億1060万円、想定利回り9%利回り(キャピタルゲイン8.9%、インカムゲイン0.1%)、予定運用期間は4月19日~2025年4月18日の1年間。

ソーシャルレンディング

ソーシャルレンディング

Funds子会社が国内唯一の「金融機関共同研究型ベンチャーデットファンド」設立

資産運用サービス「Funds(ファンズ)」を運営するファンズ株式会社は3月8日、子会社のFundsStartups株式会社をゼネラル・パートナー(GP)とし、ミドル・レイターステージのスタートアップ企業向けデットファンドである「Funds Venture Debt Fund 1号投資事業有限責任組合」を設立すると発表した。また、同ファンドの1stクロージングとして、三井住友信託銀行株式会社、株式会社福岡銀行の参画を明らかにした。

ソーシャルレンディング

ソーシャルレンディング

資産運用サービスのFunds、あおぞら銀のマネーサービス「BANK」でプロモーション連携

固定利回り投資の資産運用サービス「Funds(ファンズ)」を運営するファンズ株式会社は2月27日、株式会社あおぞら銀行が提供するマネーサービス「BANK」の情報プラットフォーム「BANK The Story」で、同行の顧客向けプロモーション連携を開始した。BANK The StoryをはじめとするBANK内各ページに、Fundsの記事型広告やバナー広告を掲載、あおぞら銀ユーザー専用のFunds情報ページへ案内する。

ソーシャルレンディング

ソーシャルレンディング

バンカーズHD、クラウドクレジットを吸収分割。貸付型CF「CROWD CREDIT」はバンカーズが運営

株式会社バンカーズ・ホールディングは子会社のクラウドクレジット株式会社を4月1日付で第二種金融商品取引業に関する権利義務を、吸収分割により株式会社バンカーズに承継させ、併せて吸収分割後の権利義務の全てを吸収合併により株式会社バンカーズ・クラウドクレジット・ファンディングに承継させる。

不動産投資

マンション投資、アパート経営に関する空室率・利回りの推移、物件価格などの不動産市場の動向、主要な不動産投資会社の動向、不動産投資に関わる税制や融資に関するマクロ動向に関する国内・海外の最新ニュース、統計・データ、調査レポートなどをお伝えしています。 不動産投資

不動産投資

不動産のオープンデータをスマホで閲覧。国交省「不動産情報ライブラリ」提供開始

国土交通省は、不動産取引の際に参考となる価格、周辺施設、防災、都市計画などの情報を表示するWebGISシステム「不動産情報ライブラリ」の提供を4月1日から開始した。不動産取引の際に参考となる情報の多くは、国や地方自治体などで様々な形式で公開されているが、不動産情報ライブラリではこれらの情報を集約、複数のデータを同じ地図表示に重ね合わせて閲覧できる。

不動産投資

不動産投資型CFのCOZUCHIで「高円寺プロジェクト」4/7募集開始。募集金額4.9億円、想定利回り6%

不動産投資型クラウドファンディング(CF)サービス「COZUCHI(コヅチ)」で新プロジェクト「高円寺プロジェクト」が4月7日午後7時から募集開始となる。JR中央線「高円寺」駅より徒歩約5分に位置する複数の土地建物を一体として投資対象とする。複雑な権利とテナント条件を調整し、不動産価値の改善を図る。

不動産投資

不動産投資

LivEQuality大家さん、2回目のインパクトボンド発行で累計5億円を調達。保有住戸数は延べ103戸に。

シングルマザー居住支援事業を手掛ける株式会社LivEQuality大家さん(リブクオリティおおやさん)は6月2日、総額3.2億円の資金調達を完了し、「アフォーダブルハウジング」に活用するための住宅を、同社が本社を置く名古屋市で30戸取得したと発表した。

不動産投資

不動産投資

グローバルベイス、ZEH水準リノベーションの提供開始。中古マンションの省エネ性能、断熱性を向上

都市部のマンションリノベーションを手掛けるグローバルベイス株式会社は3月27日、ZEH水準リノベーションの提供を開始すると発表した。ZEH水準は、住宅の省エネ性能を表す指標の一つで、「断熱等性能等級5」と「一次エネルギー消費量等級6」の2つの基準を満たす住宅。

不動産投資

不動産投資

不動産CFのちょこっと不動産、新ファンド「練馬区向山第3期」4/9募集開始。予定分配率3.9%

株式会社良栄は不動産クラウドファンディング(CF)サービス「ちょこっと不動産」で、新ファンド「ちょこっと不動産31号練馬区向山第1期」を2月13日午後零時30分から発売する。対象物件は東京都練馬区の戸建て住宅で、売買契約締結済みで出口(売却先・時期・価格など)が決まっているEXITファンド。

不動産投資

不動産投資型CFのCOZUCHIで「中央区銀座 商業ビル」4/1募集開始。募集金額59億円、想定利回り9%

LAETOLI株式会社は3月26日、不動産投資型クラウドファンディング(CF)サービス「COZUCHI(コヅチ)」で新ファンド「中央区銀座商業ビル」の情報を公開した。東京・銀座の隣接し合う2棟の商業店舗ビルを投資対象とする。募集金額59億1060万円、想定利回り9%利回り(キャピタルゲイン8.9%、インカムゲイン0.1%)、予定運用期間は4月19日~2025年4月18日の1年間。

NPO・寄付

社会課題に取り組むNPOの紹介や寄付に関する動向、寄付に関する最新ニュース、統計・データ、調査レポートなどをまとめています。 寄付

寄付

米住宅設備メーカーのマスコ、米国赤十字に3,800万円寄付。災害救援活動を推進

米住宅設備メーカーのマスコは3月21日、米国赤十字に25万ドル(約3,800万円)を寄付したことを発表した。全米で大小様々な災害に見舞われた人々のニーズに応えられるよう、赤十字を支援していく方針だ。

寄付

寄付

サミット、もぐもぐチャレンジで途上国の学校給食の支援活動に117万円超を寄付

サミット株式会社は、食品ロスを減らすために行っている「もぐもぐチャレンジ」を通して、国連の食料支援機関・WFP国連世界食糧計画の公式支援窓口である認定NPO法人 国連WFP協会に寄付したと発表した。

寄付

寄付

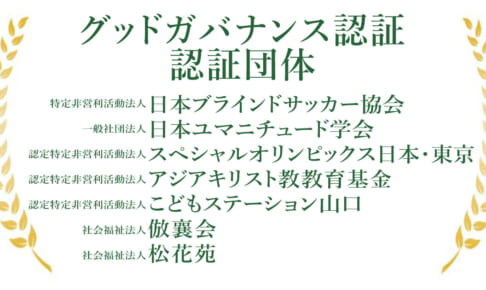

安心して寄付・支援を託せるグッドガバナンス認証、新たに2団体が取得。計82団体に

社会に対して客観的かつ信頼性のある組織評価情報を提供し、NPOの信頼性向上を目指し、さまざまな支援がNPO等に届く仕組みをつくることを目的に活動している公益財団法⼈ 日本⾮営利組織評価センター(JCNE)は2024年3月27日、グッドガバナンス認証を新たに取得した2団体と、更新した5団体を公表した。これでグッドガバナンス認証団体は、29都道府県82団体となった。

寄付

寄付

ふるさと納税forGood!、寄付総額の45%が「返礼品なし」選択。地域の取り組みに共感集まる

株式会社ボーダレス・ジャパンは、運営するクラウドファンディング型ふるさと納税ポータルサイト「ふるさと納税forGood!」にて、ふるさと納税の利用実態に関する調査を実施。その結果、寄付者の69%がふるさと納税を初めて利用しており、寄付総額のうち45%が「返礼品なし」を選択したことが明らかとなった。

寄付

寄付

ブックオフ、25施設へ2500冊の書籍を寄贈。子どもの読書機会創出へ

リユースショップ「BOOKOFF」などを運営するブックオフコーポレーション株式会社は「サステナブックプロジェクト」の寄贈先25団体を発表した。

寄付

寄付

56,584人から9.1億円超を集めた国立科学博物館が大賞受賞、第14回「日本ファンドレイジング大賞」

日本ファンドレイジング協会は、ファンドレイザーの多様なキャリアを後押しすることを目的として、分野に特化したファンドレイザーを認証する「専門ファンドレイザー認証制度」を新たに開始すると発表した。