筆者は2016年からソーシャルレンディング投資を始め、投資経験としては現在8年目になります。その中でソーシャルレンディング業界にも様々な動きがあり、良いと感じた点と悪いと感じた点の両方がありました。

そこでこの記事では、まずソーシャルレンディングの仕組みについて簡単に解説し、その上でこれまでのソーシャルレンディング投資で培った経験の中から、これからソーシャルレンディング投資を始める人に伝えたいポイントを7つに絞ってお伝えします。

記事目次

- ソーシャルレンディングとは?仕組み

- ソーシャルレンディングの利回りはたとえ5%でも非常に高い

- ソーシャルレンディングで2年間の運用期間はリスクが高い

- 日本のソーシャルレンディングは発展途上の投資手法である

- ソーシャルレンディングで最も怖いのは事業者リスク

- 将来的には海外への投資がもっと盛んになる

- 投資をしないと現金資産は相対的に目減りする可能性が高い

- ファンドの早期償還は悪いことではない

1 ソーシャルレンディングとは?仕組み

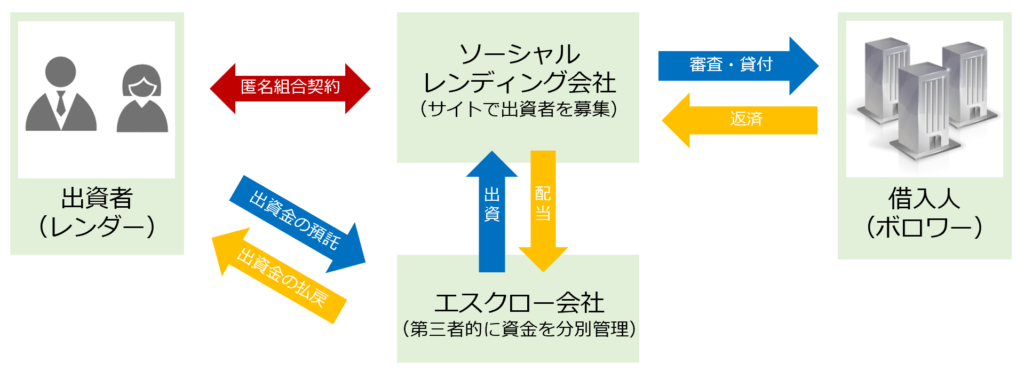

ソーシャルレンディングとは、お金を貸したい個人投資家(レンダー)とお金を借りたい企業(ボロワー)をインターネット上でマッチングするサービスで、クラウドファンディングと呼ばれる投資手法の一つです。「貸付型クラウドファンディング」と呼ばれることもあります。

なぜ、企業がソーシャルレンディングの仕組みを使い、銀行以外からお金を借りようとするかというと、

- 創業年数や取引の実績が浅く、銀行からの融資が十分に受けられない

- 新規事業など銀行からリスクが高い融資案件とみなされてしまう

- 銀行からの融資はすでに受けていて、追加で資金が欲しい

などの理由があるためです。その企業に対して、ソーシャルレンディングの事業者が融資をしても大丈夫かどうかの厳正な審査を行い、審査を通過した企業への融資ファンドが組成されています。

投資家はソーシャルレンディング会社と「匿名組合契約」という契約を交わして融資したいファンドに出資を行い、その出資金をソーシャルレンディング会社がお金を借りたい企業へ融資します。その後、企業から返済された元本と利息をソーシャルレンディング会社が投資家へ分配するという流れとなっています。

ソーシャルレンディングは、高い利回りに対して貸し倒れの件数が少なく、効率的な資産運用手段の一つとしてここ数年で知名度も一気に上がりメディアでも取り上げられることが多くなりましたが、業界としてはまだまだ発展途上の段階にあると言えるでしょう。

ソーシャルレンディングの種類は?

現在のソーシャルレンディングには、主に「ファンド型」「マーケット型」の2つがあります。

ファンド型のソーシャルレンディングは、運営会社が自ら案件を組成して資金を募集する形式です。現在のソーシャルレンディングの主流となっています。運営会社の信頼性や事業数値、過去の運用実績などをしっかりチェックすることが大切です。

一方、マーケット型は、サービスの運営会社が借り手の審査を行い、審査を通過した借り手が案件を組成して資金を募集する形式です。マーケット型のソーシャルレンディングの場合は、審査がしっかりとしているかどうかや、案件ごとに精査をする必要があります。

これらを踏まえた上で、ソーシャルレンディングへの投資を考える際の7つのポイントをお伝えしていきたいと思います。

2 ソーシャルレンディングの利回りはたとえ5%でも非常に高い

ソーシャルレンディング投資を始める時に、最も気になるのはその利回り(予定分配率)でしょう。ソーシャルレンディングの利回りは各社の数字を見るとおおよそ5%から7%程度となっており、最近はやや低下傾向にあります。たとえば、運営会社が東証プライム上場企業100%子会社で、都内の不動産投資の案件を扱っているオーナーズブックでは、利回りは3.0%~5.0%となっています。

オーナーズブック

| 会社名 | ロードスターインベストメンツ株式会社 |

| サイトURL | https://www.ownersbook.jp |

| 本社所在地 | 東京都中央区銀座1丁目9番13号 プライム銀座柳通りビル7階 |

| 資本金 | 50百万円(資本準備金とあわせて80百万円) |

| 売上高 | 287億3,700万円(※グループ全体、2023年12月期実績) |

| 上場有無 | 親会社であるロードスターキャピタルが東証プライム上場 |

| サービス開始年月 | 2014年9月 |

| 参考利回り | 3.0%~5.0% |

| 投資金額 | 1万円から |

| 投資実行額・応募総額 | 507億円超(2024年7月時点の投資実行済案件総額) |

| 運用期間の目安 | 3ヶ月~37ヶ月 |

| 投資家会員数 | 4万人超(2023年9月時点) |

※2024年6月時点の情報となります。最新情報に関しては上記サイトを御覧ください。

なお、オーナーズブックでは、2022年2月には大阪のホテル案件で返済遅延・利息の不払いなどが発生していますので、投資をする際には案件ごとにリスクをしっかりと見極めることが大切です。【関連記事】オーナーズブック「大阪ホテル案件」返済遅延の状況と原因は?

また、大手ソーシャルレンディングサービスの一社であるクラウドバンクの利回り実績は、オーナーズブックよりもやや高めの5.87%(※2023年3月末までの1年間に運用終了した税引前のファンド実績値)となっています。

なお、2023年5月にバイオマス発電ファンドなどの融資案件で償還の遅延が発生しており、保証の履行を求めて2023年10月末に債務者への提訴を予定しています。詳細はクラウドバンクのウェブサイトでも公開されていますので、きちんと確認をした上で投資判断をするようにしましょう。

クラウドバンク

| サイト名 | クラウドバンク |

| URL | https://crowdbank.jp/ |

| 運営会社名 | 日本クラウド証券株式会社 |

| 本社所在地 | 東京都港区六本木七丁目15番7号 新六本木ビル 6F |

| 設立 | 1993年(旧 ディー・ブレイン証券) |

| 代表取締役 | 神 恭平 |

| 資本金 | 1億円 |

| 売上高 | 8億718万円(2023年3月期実績) |

| 上場有無 | 非上場 |

| サービス開始年月 | 2013年12月 |

| 参考利回り | 5.82%(※2024年3月末までの1年間に運用終了した税引前のファンド実績値) |

| 投資金額 | 1万円から |

| 投資実行額・応募総額 | 2816億円超(2024年6月時点) |

| 運用期間の目安 | 最短2ヶ月~最長36ヶ月 |

| キャンペーン | 2022年8月3日(水) 12:00~終了未定の期間で、「楽天ポイントプレゼントキャンペーン」を実施中。①新規口座開設者に500ポイントをもれなくプレゼント、②はじめてクラウドバンクのファンドに投資した方にもれなく2,000ポイントをプレゼント。(投資申請の前に楽天ポイントとの連携を完了する必要あり) |

※2024年6月時点の情報となります。最新情報に関しては上記サイトを御覧ください。

年間で5%の利回りというのは決して低い数字ではありません。国債や定期預金は0.1%にすら満たないものも多いですし、株の配当も平均の配当利回りで2%~3%程度です。不動産投資にしても手堅い投資先を選んでいくのであれば、表面利回りで年3%~4%程度の物件も多く、都心で表面利回り5%というとかなり高い水準です。

それらを踏まえると、ソーシャルレンディング投資における5%や6%といった利回りは、決して低い数字ではありません。むしろ年率5%から6%の分配金が毎月入ってくることは普通の投資手法でもそうはないものと言えるのです。

利回り5%や6%という利回りを見た時に、ソーシャルレンディングの中だけで比較して「低い」と感じるのではなく、他の投資手法と比べて「高い」という点を認識し、利回りが高いからこそ相応のリスクもあると心得ておくと良いかと思います。

この件に関しては2019年3月に金融庁も注意喚起を促しており、「高い利回りなどだけでなく下記のようなファンド業者が提供する様々な情報を確認して下さい」と情報発信をしています。

ソーシャルレンディング会社や案件で見るべきポイント

- 貸付先の属性(業種・事業内容、利害関係の状況等)

- 貸付条件(貸付額や金利、貸付予定日、貸付期間等)

- 貸付先の資金使途

- 回収可能性に影響を与える情報

- 審査態勢(審査体制、審査手続き等)

- 貸付債権の管理・回収方針・態勢

- 借換えに関する情報

- 返済遅延等に関する情報

ソーシャルレンディングで高い利回りの案件ほど、「本当に信頼できる会社か」「どのような審査を行っているのか」「きちんと返済が見込めそうな案件か」「返済が遅延した際にどう対応するのか(どう対応してきたのか)」などを見極めるようにしましょう。

3 ソーシャルレンディングで2年間の運用期間はリスクが高い

ソーシャルレンディングの投資案件を見ると、2年や3年といった長期運用案件があります。安全性を確保しながら投資していきたい場合は、2年間の運用期間があれば市況の変化などのリスクがあることを考えなくてはいけません。

例えば2008年9月にはリーマンショックという世界規模の経済危機が発生しました。その約1年前にサブプライムローンの崩壊というアメリカの経済危機があり、それが実際にリーマンショックの引き金になっています。しかしその1年前の2006年はサブプライムローンの運用もまだ好調であり、経済危機の予兆など現れていませんでした。

また、ソーシャルレンディング市場では2017年~2021年で6社が行政処分を受けており(※下記参照)、長期間の投資はリスクが大きい面もあります。

2017年~2021年のソーシャルレンディングに関する主な行政処分内容

| 時期 | 行政処分を受けた運営会社 | 処分内容 |

|---|---|---|

| 2017年3月30日 | 株式会社みんなのクレジット | 業務停止命令 |

| 2017年6月9日 | 日本クラウド証券株式会社 | 業務改善命令 |

| 2018年3月2日 | ラッキーバンク・インベストメント株式会社 | 業務改善命令 |

| 2018年7月13日 | maneoマーケット株式会社 | 業務改善命令 |

| 2018年12月14日 | エーアイトラスト株式会社 | 業務停止命令 |

| 2019年3月8日 | エーアイトラスト株式会社 | 登録取消し |

| 2019年3月14日 | ラッキーバンク・インベストメント株式会社 | 登録取消し |

| 2021年6月8日 | SBIソーシャルレンディング株式会社 | 業務停止命令 |

したがって、今から2年間・3年間の長期案件に投資してその間、何も起こらないという保証はありません。株式投資や投資信託など伝統的な投資手法では「長期・積立・分散」が重要ですが、オルタナティブ投資(代替投資、新しい手法の投資)であるソーシャルレンディングにおいては、できれば運用期間は半年程度の短いサイクルで投資したほうが、経済危機や事件などによる甚大な被害を被らないで済むでしょう。

4 日本のソーシャルレンディングは発展途上の投資手法である

日本のソーシャルレンディング業界はまだ10年程度の歴史しかありません。maneoがソーシャルレンディングの運用を日本で始めたのが2008年。その後、各ソーシャルレンディング会社の参入が相次ぎ、業界として形になってきたのは2014年頃でしょう。さらに現在ソーシャルレンディングに参入している業者は20社程度しかなく、直近で新しくソーシャルレンディング業界に参入した会社はほとんどありません。

さらに業界団体といったものもないため、あえて言ってしまえば一つの業界と言える状態でもないのです。ソーシャルレンディング業界として情報を発信したり、海外向けの業界アピールなどを行ったりしたこともまだありません。

仮想通貨(暗号資産)の取引所の流出問題が起き、金融庁の調査が各取引サイトに入ったように、ソーシャルレンディング業界も今後は金融庁の様々な調査が入る可能性があります。

実際に2018年6月には金融庁から貸出先の名前を今後は明示していくように指導が入ったり、2018年7月にはmaneoマーケットで募集をしていたグリーンインフラレンディングが資金を不適切に運用していたことでmaneoマーケットに対して行政処分が下されるなどの動きがありました。また、2019年3月には投資家から訴訟が起こされています。

一方、そういった一連の流れを受けて、これまでの不透明性が高かったソーシャルレンディングの課題を解決するサービスも登場しています。それが、2019年1月に開始した貸付ファンドのオンラインマーケット「Funds(ファンズ)」です。

Funds

Fundsは、1つの口座で複数の企業のファンドに投資することができるサービスで、ファンド組成企業には財務状況や事業の計画性、適格性などの観点から厳密な審査を行っており、ファンド募集時にも個別ファンドごとの審査を徹底しているという特徴があります。

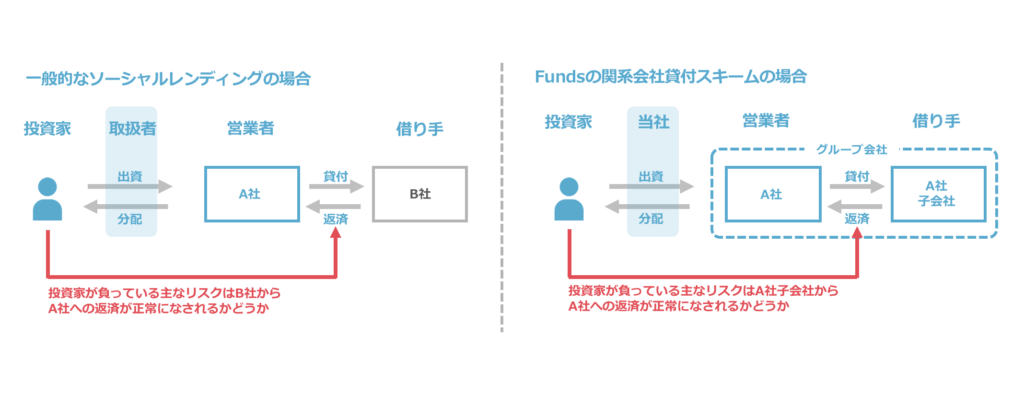

また、Fundsでは「関係会社貸付スキーム」を採用していることも大きな特徴で、ファンド組成企業と最終の借り手である外部企業との間に関係会社を挟むことで、仮に外部企業からの返済がなされなくても、その損失分は投資家ではなくグループ会社が負担することとなりますので、投資家が負う返済リスクをファンド組成企業とグループ会社間の返済に限定しています。

予定利回りは1.5%~6%と決して高くはありませんが、融資先が不透明な案件も多いこれまでのソーシャルレンディングと比べると透明性や信頼性の高いサービスと言えるでしょう。また、Fundsでは「メルカリ サステナビリティファンド」「BALNIBARBI地方創生ファンド」といったESG投資の案件などもあり、他サービスと比べるとサステナビリティやESGなどに意識が向けられているサービスと言えます。

このように、法整備の面や安定性の面においても、ソーシャルレンディング業界はまだ発展途上の投資手法だと言えます。それだけに、自分でいかにリスク管理を行うかが収益を生み出すためには重要になってくるのです。

なお、ソーシャルレンディングと類似性の高い不動産投資型クラウドファンディングでは投資する対象不動産の情報が公開されており、ソーシャルレンディングよりも案件の透明性が高くなっています。たとえば、COZUCHIというサービスでは、以下のような不動産に投資をしています。

COZUCHI(コヅチ)

COZUCHI(コヅチ)の投資対象不動産(過去案件の募集実績)

| 物件種別 | 所在地 | 予定分配率 |

|---|---|---|

| 共同住宅・事務所 | 東京都世田谷区宮坂1-42-17 | 4.5% |

| 店舗 | 神奈川県茅ヶ崎市中海岸1丁目2番45号 | 6% |

| 店舗・事務所・居宅 | 東京都世田谷区下馬1-45-6 | 4% |

| 店舗・事務所 | 東京都港区南麻布5-1-1 | 4.2% |

| 事務所・居宅 | 東京都品川区東五反田5-21-13 | 5.0% |

| 事務所・共同住宅 | 東京都北区田端2丁目3-16 | 12.0% |

| 事業用地 | 東京都港区西麻布3丁目20-14 | 20.0% |

| 事業用地 | 東京都渋谷区富ヶ谷一丁目53番8号 | 10.0% |

| 事業用地 | 東京都港区虎ノ門一丁目 | 2.0% |

予定分配率のレンジは年2~20%と、ミドルリターン~ハイリターンのものまであります。COZUCHIでは物件の写真、所在地、入居状況、周辺データといった詳細情報まで公開されているため、的確な投資判断をしやすい特徴があります。また、途中解約が可能であることや、優先劣後方式という仕組みを採用しており、元本・分配金の損失はまずLAETOLI社が負担する仕組みとなっている点などもソーシャルレンディングにはない大きなメリットと言えるでしょう。

CREAL(クリアル)

また、東証グロース市場上場企業のクリアル株式会社が運営する「CREAL」も代表的な不動産投資型クラウドファンディングのサービスの一つです。2024年6月時点で累計535億円を超える募集を行っており、その中には10億円を超える大型案件もありました。投資機会が豊富なので投資を始めやすく、また、1万円から投資が可能です。

CREALでは、保育所開設の支援ファンドや学校・保育園・地方創生に資するホテルなど「ESG不動産投資」ができるという点も特徴です。

※CREALでは、下記ページ経由で新規に投資家登録やファンドへの投資を行うと最大50,000円のAmazonギフト券がプレゼントされるキャンペーンを開催中です。詳しくはCREALのキャンペーンページでご確認下さい。

その他の不動産投資型クラウドファンディング

- 1口1万円から多様な不動産に分散投資できる「ちょこっと不動産」[PR]

- 上場企業が運営、予定分配率5%程度、名古屋など東海エリアでESG不動産投資ができる「信長ファンディング」[PR]

- 地方都市の区分マンションやゲストシェアハウスに投資できる「ジョイントアルファ」[PR]

【関連記事】初心者におすすめの不動産クラウドファンディングは?注目10社の評判・比較・ランキング

5 ソーシャルレンディングで最も怖いのは事業者リスク

ソーシャルレンディングに投資する時、「この案件は大丈夫か」と案件リスクを恐れる人が多いでしょう。しかしある意味で、貸し倒れが起きる可能性があるからこその高い利回りであるとも言えます。

日本のソーシャルレンディング業界は利回り水準に対して貸し倒れがほとんど発生していないだけに、各社ともできるだけ貸し倒れを発生させないような『無理のある営業』を行っている可能性もあります。その結果、過去には投資家に対して詐称や無理な融資を行っていた事実がラッキーバンクやみんなのクレジットの行政処分で明らかになりました。

そういった中で見るべきは投資先のソーシャルレンディング会社が「どれだけ信頼できるのか」という点です。

また、ソーシャルレンディングには担保付き案件も少なくありませんが、担保案件でリスクを軽減する取り組みとしては、①担保評価に第3者を介在させる、②評価額の7割~8割を募集上限に抑えるといった事前策があります。

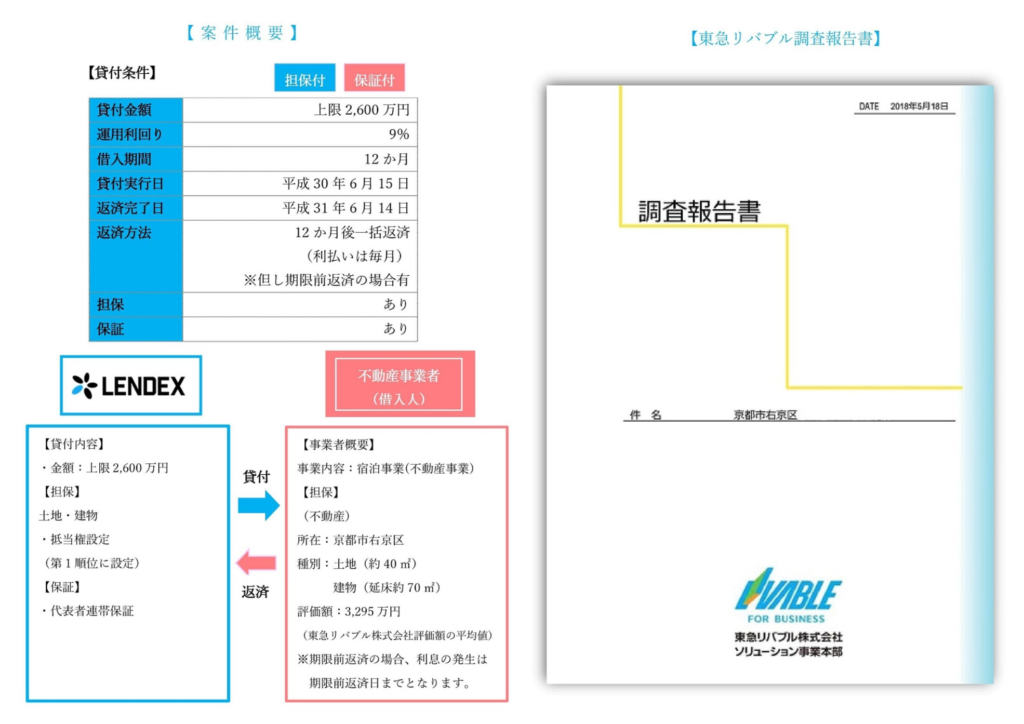

たとえば、レンデックスでは、担保査定の際に自社査定に加えて東急リバブルの査定も利用し、いずれか低い方の80%を上限にファンドを組成することで金額の信頼性を高める取り組みをしています。また、担保設定案件では、査定結果の80%までを上限にファンドが組成されているので、担保不動産の価値の下落幅が20%までであれば元本割れが起こらない仕組みとなっています。

ソーシャルレンディングでは、案件リスクを過剰に恐れるよりも貸し倒れは一定確率で起こるものと想定して分散投資を行い、貸し倒れが起こっても回収できる会社を選んでおくというリスクヘッジをしておくことや、最終的にある程度の利益が出ればいいというスタンスで行った方が致命的な損害は避けられます。

分散投資の理想としては複数の会社で30案件以上に投資資金を分散することですが、ファンド選びの時間が取れない方や投資資金があまり多くないという場合、現実的なラインとして2社~3社を利用して10案件を目安に分散を心がけていくと良いでしょう。

6 将来的には海外への投資がもっと盛んになる

海外の案件を専門に取り扱っている日本のソーシャルレンディング会社にはクラウドバンクがあります。

クラウドバンク

| サイト名 | クラウドバンク |

| URL | https://crowdbank.jp/ |

| 運営会社名 | 日本クラウド証券株式会社 |

| 本社所在地 | 東京都港区六本木七丁目15番7号 新六本木ビル 6F |

| 設立 | 1993年(旧 ディー・ブレイン証券) |

| 代表取締役 | 神 恭平 |

| 資本金 | 1億円 |

| 売上高 | 8億718万円(2023年3月期実績) |

| 上場有無 | 非上場 |

| サービス開始年月 | 2013年12月 |

| 参考利回り | 5.82%(※2024年3月末までの1年間に運用終了した税引前のファンド実績値) |

| 投資金額 | 1万円から |

| 投資実行額・応募総額 | 2816億円超(2024年6月時点) |

| 運用期間の目安 | 最短2ヶ月~最長36ヶ月 |

| キャンペーン | 2022年8月3日(水) 12:00~終了未定の期間で、「楽天ポイントプレゼントキャンペーン」を実施中。①新規口座開設者に500ポイントをもれなくプレゼント、②はじめてクラウドバンクのファンドに投資した方にもれなく2,000ポイントをプレゼント。(投資申請の前に楽天ポイントとの連携を完了する必要あり) |

※2024年6月時点の情報となります。最新情報に関しては上記サイトを御覧ください。

クラウドバンクでは、海外の再生エネルギー案件や中小企業などへの融資案件などが提供されています。

日本の金利は現在大変低く、一般的な企業は事業資金の融資を低金利で受けられます。普通に考えればソーシャルレンディング会社からの融資は「投資家収益(5%~8%程度)+ソーシャルレンディング会社の収益(1%~3%程度)」ですから、融資を受ける際の金利は10%前後でもおかしくありません。

ソーシャルレンディングで投資家に満足な分配金を提供するためには、その高い金利で借り入れる会社の開拓が必要となります。しかし、現状の低金利ではなかなかそういった需要のある会社を国内で見つけるのは困難でしょう。見つかったとしても、国内の銀行が貸すのをためらうような案件であることが少なく有りません。

それよりも、経済が発展途上にあり、そもそもの貸し手が少なく、金利が高くても融資を受ける会社の多い海外での融資先開拓の方が、今後主流になっていくと思われます。ソーシャルレンディング投資家としても海外案件に積極的に乗り出し、海外各国それぞれのリスク研究や実践などを行っていくべきでしょう。

7 投資をしないと現金資産は相対的に目減りする可能性が高い

日本はここ20年ほどほとんど物価が変わらない一方で、中国を中心にアジア各国では高いGDP成長率やインフレが続いています。

また、欧米諸国で非常に高い水準でインフレが進み、為替でも円安傾向が続くなど、円資産には非常に大きな目減りが見られます。

自身の資産を守り、これから生きたい人生を送るためにも、ソーシャルレンディングなどを含めた様々な投資を分散して行っていくことで、自分で資産を増やしていく必要があります。

8 ファンドの早期償還は悪いことではない

ソーシャルレンディングには早期償還という予定の運用期間よりも早く貸付金を返済されることがあります。ソーシャルレンディングの投資家の中には、この早期償還を嫌う人もいます。「想定利回りでは6ヶ月間、3万円の分配金が毎月入ってくるはずだったのに、運用が3ヶ月で終わってしまったらまた投資先を探す必要に迫られる」といったことを面倒に感じる人も多いでしょう。

しかし早期償還が行われるということは融資先がしっかりと事業を成功させており、満足な返済能力があるということの証明にもなります。それだけ健全な融資先を複数確保しているということは、そのソーシャルレンディング会社に見る目が確かにあることの証となるでしょう。

まとめ

本文中で挙げたように日本のソーシャルレンディング業界は海外に比べてまだ発展途上であり、海外では多く見られる個人向けの融資なども現在では行われていません。私がソーシャルレンディング業界に期待することは、業界団体の発足や金融庁による指導で投資家への情報開示が行われ、透明性が高まっていくことです。そうすれば投資家自身が事業者リスクを避け、より安全性と収益性の高い投資案件を選べるようになるでしょう。

また、分散投資の観点からもソーシャルレンディングだけでなくCOZUCHIのような不動産投資型クラウドファンディングを投資先の選択肢に加えることで、リスクヘッジを図ることができるでしょう。

今後、ソーシャルレンディングが一般的な投資手法になり、日本人全体の資産運用の一つとしてポピュラーな手段になっていくことが期待されます。

- 海外成長国投資・インパクト投資ができるソーシャルレンディングの比較・まとめ

- 手数料が安いソーシャルレンディングの比較・まとめ

- 不動産担保があるソーシャルレンディングの比較・まとめ

- 1万円から投資できるクラウドファンディングサービスの比較

- 大手が運営しているソーシャルレンディングの比較・まとめ

- 利回り10%以上が狙えるクラウドファンディング投資の比較・まとめ

HEDGE GUIDE 編集部 ソーシャルレンディングチーム

最新記事 by HEDGE GUIDE 編集部 ソーシャルレンディングチーム (全て見る)

- Funds、ボルテックス「東京オフィス検索ファンド#1」を募集中。6月27日15時まで - 2025年6月24日

- 初心者におすすめの不動産クラウドファンディングは?注目10社の評判・比較・ランキング - 2025年5月25日

- COZUCHI(コヅチ)の評判は?利回り実績やメリット・デメリットも - 2025年2月3日

- 【2025年1月】ソーシャルレンディング徹底比較!利回り・リスクや募集実績も - 2025年1月15日

- 相続した資産をどう運用すべき?手堅く運用するための5つの方法を解説 - 2024年12月23日

人気のクラウドファンディング投資サービスは?

利用者が多く人気の高いソーシャルレンディング・クラウドファンディング会社を厳選ピックアップしご紹介しています。

COZUCHI(コヅチ)

想定利回り2%~20%、1口1万円から手軽に不動産投資可能、ESG投資案件も。途中解約も可

想定利回り2%~20%、1口1万円から手軽に不動産投資可能、ESG投資案件も。途中解約も可

CREAL

上場企業運営の不動産投資型クラウドファンディング、1万円から投資可能。ESG投資案件も多数

上場企業運営の不動産投資型クラウドファンディング、1万円から投資可能。ESG投資案件も多数

オーナーズブック

上場企業グループの不動産特化ソーシャルレンディング、1万円・数ヶ月から投資可能

人気のロボアドバイザーサービス・会社は?

利用者からの評判が高いロボアドバイザーサービス・証券会社を厳選してご紹介しています。

ウェルスナビ

1万円から投資可、手数料の長期割あり。口座開設で1000円プレゼントプログラムも実施中

1万円から投資可、手数料の長期割あり。口座開設で1000円プレゼントプログラムも実施中

ROBOPRO(ロボプロ)

将来リターン予測にAIを活用した進化版ロボアドバイザー、長期はもちろん短期リターンも狙える

将来リターン予測にAIを活用した進化版ロボアドバイザー、長期はもちろん短期リターンも狙える

ON COMPASS

マネックスグループ会社提供のロボアドバイザー、1000円から投資可能。手数料は年1.0075%程度

マネックスグループ会社提供のロボアドバイザー、1000円から投資可能。手数料は年1.0075%程度