記事目次

- ソーシャルレンディングの概要

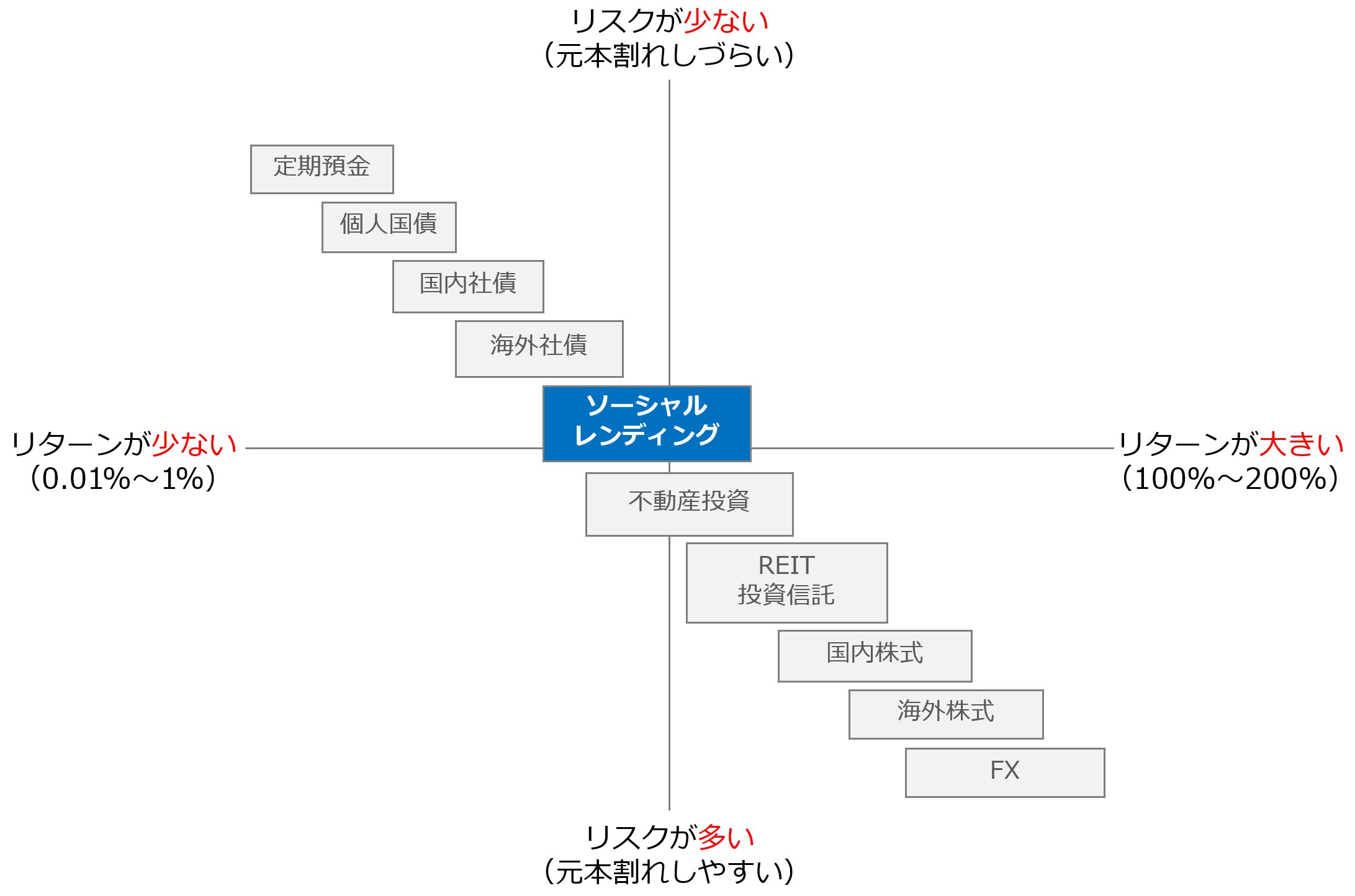

1-1.ソーシャルレンディングとは?

1-2.ソーシャルレンディングの仕組み

1-3.融資の流れ(与信・格付け・担保) - ソーシャルレンディング投資の目的やメリット

2-1.高い利回りで運用したい

2-2.分散投資をしたい

2-3.不動産投資がしたいけど、ローンは組みたくない

2-4.株やFXのようなハイリスクな投資は避けたい

2-5.キャピタルゲインよりもインカムゲインを重視したい - ソーシャルレンディング投資のリスク・デメリット

3-1.契約期間内の解約ができない

3-2.元本保証がない

3-3.具体的な投資先が分からない(情報開示が限定的)

3-4.ソーシャルレンディング事業者の継続性 - ソーシャルレンディングサービスの一覧

4-1.融資実績が多い、大手ソーシャルレンディングサービス

4-2.その他のソーシャルレンディングサービス一覧

4-3.行政処分などを受けたソーシャルレンディング会社一覧

ソーシャルレンディングの概要

ソーシャルレンディングとは?

ソーシャルレンディングは、「お金を借りたい人」(ボロワー)と「お金を貸したい人」(レンダー)をインターネット上でマッチングするサービスで、貸付型クラウドファンディングや投資型クラウドファンディングと呼ばれることもあります。投資対象は不動産などが多く、金融機関や機関投資家だけが行っていた大規模な融資事業に、一般投資家や個人が小口から参加できるようになったものとなります。

海外では、2005年からイギリスのZOPA、2006年に米国のProsper 、2007年にLending Clubという企業が、ソーシャルレンディングのサービスを開始しました。また、日本では、2008年にmaneo、2009年にAQUSHなどのサービスの提供が開始されています。ソーシャルレンディングは口座開設から投資までがインターネット上で完結するケースが多いためFintechの文脈で語られることも多く、サービスの知名度は年々拡大傾向にあります。

ソーシャルレンディングの仕組み

ソーシャルレンディングは多くの場合、ソーシャルレンディング事業社と匿名組合契約という契約を結び、出資をする代わりに配当を受け取ることになります。ソーシャルレンディング事業者は、借主(ボロワー)と融資契約を結んで貸付を行います。

融資の貸付には、シニアローン、メザニンローン、エクイティローンという3つの形態があります。シニアローンは主に銀行が貸し付ける融資で、3つのなかで優先的に返済が確約されている一方で、融資の金利は他の2つと比べると安く設定されます。

ソーシャルレンディングの貸付の融資形態は主にメザニンローンが採用されますが、こちらはシニアローンの次に優先的に返済されるローンとなります。シニアローンに比べると、返済されないリスクが相対的に大きくなるため、金利も高く設定されます。ただ、エクイティローンに比べると元本を毀損するリスクは低く、ミドルリスク・ミドルリターンの融資といえます。

エクイティローンは、最も返済優先順位が低いローンの代わりに、金利は最も高く設定され、一定額以上の収益が出た場合には収益の一部を受け取るようなインセンティブ契約が結ばれることもあります。3つの融資形態のなかではハイリスク・ハイリターンといえるでしょう。

ソーシャルレンディングは、メザニンローンやエクイティローンなどの形態で貸付が行われ、融資元本を毀損するリスクが生じるため、貸付先を見極める目や担保評価が重要となります。ソーシャルレンディング事業者を見極める際には、融資審査の基準やこれまでの貸出実績などをしっかりと確認することが大切です。

融資の流れ(与信・格付け・担保)

資金を借りたい事業主(ボロワー)が融資の申請に来た時、与信・担保評価・格付けのプロセスを経て融資実行を行います。与信では、企業の知名度・売上や資産・返済実績・代表取締役の経歴や人柄などを見て、「お金を貸して大丈夫な融資先か」を総合的に判断します。

与信が通れば「いくらまで貸して良いか、どれくらいの利回りで貸すか」という格付けを行い、併せて、もし返済できなかった時のための担保になる資産がいくらあるかを評価して、返済できなかった時に担保に関する権利を優先的に主張できるように担保に抵当権を設します。その内容で合意が取れたら契約書を取り交わして融資を実行するという流れになります。

ソーシャルレンディング投資の目的やメリット

ソーシャルレンディングを始める目的としては、下記のような点が代表的なものとなります。

- 高い利回りで運用したい

- 分散投資をしたい

- 不動産投資がしたいけど、ローンは組みたくない

- ハイリスクな投資は避けたい

- キャピタルゲインよりもインカムゲインを重視したい

高い利回りで運用したい

ソーシャルレンディングは、定期預金や国債などと比べると高い利回りで運用することが可能です。プロジェクトによっては、5%~10%と不動産投資よりも高い利回りを実現できることもあります。

分散投資をしたい

ソーシャルレンディングに投資する際、ソーシャルレンディングだけを手がけるよりは、他の投資と併せて投資を行うことでリスクを分散することができます。ソーシャルレンディングのリスク度合いを考えると、資産全体のソーシャルレンディングへの投資の割合は2割~3割程度までに抑えておいたほうが良いでしょう。

不動産投資がしたいけど、ローンは組みたくない

不動産投資は物件の購入額が高額になるため、ローンを組んで融資を受ける必要があります。不動産投資には興味はあるものの、これから先も安定的に雇用が続く確信を持てないという方や融資を受けてまで投資をしたくない方に、自己資金だけで少額投資ができるソーシャルレンディングが支持されています。

株やFXのようなハイリスクな投資は避けたい

ソーシャルレンディングは、価格変動リスクが大きい投資やハイリスクな投資は避けて、ミドルリスク・ミドルリターンで運用をしたいという方に向いている投資です。

キャピタルゲインよりもインカムゲインを重視したい

ソーシャルレンディングが株式投資やFX投資と異なる点の一つに、売却タイミングを考えなくて良いという特長があります。キャピタルゲイン(売却益)を狙う場合は「いつ売るか」「いくらで売るか」ということが大切になるので、値動きをつねにチェックして利益が最大になるように動いていく必要があり、本業に集中したい方や値動きを日中にあまり確認できない方にとっては、煩わしいというデメリットがあります。

しかし、ソーシャルレンディングは、契約期間が満了になれば自動的に投資が終了し、期間内もしくは完了時に配当が支払われるため、キャピタルゲイン(売却益)よりもインカムゲイン(利息や配当など)を重視したいという方に人気があります。

ソーシャルレンディング投資のリスク・デメリット

ソーシャルレンディングには、多くのメリットがある一方で、下記のようなリスクやデメリットもありますので、注意が必要です。

- 契約期間内の解約ができない

- 元本保証がない

- 具体的な投資先が分からない(情報開示が限定的)

- ソーシャルレンディング事業者の継続性

契約期間内の解約ができない

ソーシャルレンディングは融資契約となるので、貸主から一方的に解約することは難しく、株式投資やFXとは投資などと比べて売却して終わりという流動性の高さを期待することはできません。期間内の解約は、元本を毀損してしまう恐れがあるので、ソーシャルレンディングの投資は使う予定のない余裕資金で行う必要があります。

元本保証がない

ソーシャルレンディングは、定期預金や個人国債と異なり、元本は保証されません。たとえば、投資対象の不動産価格が大きく下落した場合などについては、元本割れとなってしまうリスクがありますので、リスクがあることを念頭に置いて投資を進めていく必要があります。

具体的な投資先が分からない(情報開示が限定的)

ソーシャルレンディングで締結する匿名組合契約ではこれまで、貸付先まで分かってしまうと第3者を通して「貸金業」という事業を行っているとみなされてしまうため、貸付先に関する情報開示は限定的となっていました。

2019年に融資先の開示をしてよいことになりましたが、いまだ全ての案件で情報が開示されているわけではないため、そのソーシャルレンディング会社自体が信頼できる事業者なのかどうか、というところから見ていく必要があります。

ソーシャルレンディング事業者の継続性

ソーシャルレンディング事業者が破綻した場合、元本を毀損する恐れがあるというリスクがあります。まだ実際に破綻したソーシャルレンディング事業者はありませんが、設立年や融資実績、資本金・企業規模、株主構成など財務面で信頼のおける会社を選ぶことが大切です。

ソーシャルレンディングサービスの一覧

これからソーシャルレンディングを初めてみたいという方向けに、以下に主なソーシャルレンディング事業者の情報を簡単にまとめています。(2019年6月時点の情報となります。最新の情報については、各事業者のサイトをご確認ください。)

融資実績が多い、大手ソーシャルレンディングサービス

| サービス名 | 特徴・ポイント |

|---|---|

| クラウドクレジット | 伊藤忠商事が株主、代表はSMBC証券出身、ロイズ銀行を経て会社設立 |

| クラウドバンク | 業界初の証券会社。2013年10月開始。バリエーションに富んだファンドに特徴。過去に行政処分を受けたが改善に取り組み、現在は大手事業者の一つに。 |

| オーナーズブック | 東証プライム上場企業100%子会社のロードスターインベストメンツ株式会社が運営。代表がゴールドマン・サックスグループで勤務経験があり、ボードメンバーも金融業界出身多数。親会社は2017年9月28日に上場し、時価総額100億円を超える企業に成長。 |

その他のソーシャルレンディングサービス一覧

| サービス名 | 特徴・ポイント |

|---|---|

| レンデックス | 案件の大部分に担保を設定。東急リバブルと提携 |

| ポケットファンディング | 沖縄初のソーシャルレンディングサービス。インバウンド需要の増加や人口増加率上位という地域特有の強みを持つ。 |

| ネクストシフトファンド | 海外成長国へのマイクロファイナンス投資による社会的インパクト投資に特化したソーシャルレンディング会社。鳥取銀行が株主 |

| クラウドリース | 2016年2月開始。店舗ビジネスに特化している独自性のあるサービス |

| ガイアファンディング | アメリカの不動産開発会社に特化。経営陣自らも米国不動産の実績 |

| さくらソーシャルレンディング | 日本の地方に特化。地方活性化と資産運用を両立した投資が可能 |

| LCレンディング | JASDAQ上場企業のロジコムグループ100%子会社。maneoマーケットを通じて募集を行った最初の企業 |

| スマートレンド | 2016年4月開始。担保取得のみならず多くの手法を組み合わせることで、ベンチャーから大企業まで幅広い企業の案件をソーシング |

| キャッシュフローファイナンス | 国内不動産特化。募集者はmaneo系 |

| アップルバンク | 不動産担保付き案件をはじめ「給料前払いシステム事業」等ユニークな案件を取り扱う |

| アメリカンファンディング | 米国不動産投資案件に特化。2016年7月開始。募集者はmaneo系 |

| スマートエクイティ | 証券会社であるAIP証券が運営。債権を買い取りファンド化しているスキームが特徴 |

| ジェイ・レンディング | JASDAQ上場企業のJALCOホールディングス100%子会社。アミューズメント業界に強み |

行政処分などを受けたソーシャルレンディング会社一覧

| ラッキーバンク | 不動産に特化。2014年11月にオープン後2年で約60億円を集めるが、2018年3月に行政処分を受けた。 |

| トラストレンディング | 法人融資や金融機関向けシステム提供を本業とするトラストファイナンス社が2015年11月に開始。2018年12月14日に、ファンドの取得勧誘に関する虚偽の表示で1ヶ月間の業務停止命令の行政処分。 |

| maneo | 2008年にサービスを開始した国内大手ソーシャルレンディングサービス。2018年7月に証券取引等監視委員会から行政処分の勧告を受けた。 |

| グリーンインフラレンディング | 再生可能エネルギー事業に特化。募集者はmaneo系。不適切運用の疑いで監視委が調査中(2018年6月20日) |

- 不動産投資ができるクラウドファンディングの比較・まとめ

- 海外成長国投資・インパクト投資ができるソーシャルレンディングの比較・まとめ

- 手数料が安いソーシャルレンディングの比較・まとめ

- 不動産担保があるソーシャルレンディングの比較・まとめ

- 1万円から投資できるクラウドファンディングサービスの比較

- 大手が運営しているソーシャルレンディングの比較・まとめ

- 利回り10%以上が狙えるクラウドファンディング投資の比較・まとめ

HEDGE GUIDE 編集部 ソーシャルレンディングチーム

最新記事 by HEDGE GUIDE 編集部 ソーシャルレンディングチーム (全て見る)

- Funds、ボルテックス「東京オフィス検索ファンド#1」を募集中。6月27日15時まで - 2025年6月24日

- 初心者におすすめの不動産クラウドファンディングは?注目10社の評判・比較・ランキング - 2025年5月25日

- COZUCHI(コヅチ)の評判は?利回り実績やメリット・デメリットも - 2025年2月3日

- 【2025年1月】ソーシャルレンディング徹底比較!利回り・リスクや募集実績も - 2025年1月15日

- 相続した資産をどう運用すべき?手堅く運用するための5つの方法を解説 - 2024年12月23日

人気のクラウドファンディング投資サービスは?

利用者が多く人気の高いソーシャルレンディング・クラウドファンディング会社を厳選ピックアップしご紹介しています。

COZUCHI(コヅチ)

想定利回り2%~20%、1口1万円から手軽に不動産投資可能、ESG投資案件も。途中解約も可

想定利回り2%~20%、1口1万円から手軽に不動産投資可能、ESG投資案件も。途中解約も可

CREAL

上場企業運営の不動産投資型クラウドファンディング、1万円から投資可能。ESG投資案件も多数

上場企業運営の不動産投資型クラウドファンディング、1万円から投資可能。ESG投資案件も多数

オーナーズブック

上場企業グループの不動産特化ソーシャルレンディング、1万円・数ヶ月から投資可能

上場企業グループの不動産特化ソーシャルレンディング、1万円・数ヶ月から投資可能

人気のロボアドバイザーサービス・会社は?

利用者からの評判が高いロボアドバイザーサービス・証券会社を厳選してご紹介しています。

ウェルスナビ

1万円から投資可、手数料の長期割あり。口座開設で1000円プレゼントプログラムも実施中

1万円から投資可、手数料の長期割あり。口座開設で1000円プレゼントプログラムも実施中

ROBOPRO(ロボプロ)

将来リターン予測にAIを活用した進化版ロボアドバイザー、長期はもちろん短期リターンも狙える

将来リターン予測にAIを活用した進化版ロボアドバイザー、長期はもちろん短期リターンも狙える

ON COMPASS

マネックスグループ会社提供のロボアドバイザー、1000円から投資可能。手数料は年1.0075%程度

マネックスグループ会社提供のロボアドバイザー、1000円から投資可能。手数料は年1.0075%程度