相続資産を受け取った方や受け取る予定の方の中には、その活用方法に悩む方も多いのではないでしょうか。そのまま現金で保有するか、あるいは不動産や証券として活用するか、選択肢は多岐にわたります。多すぎる選択肢の中から投資判断に迷ってしまい、資産の大半を現金のままで保有してしまっている方も少なくありません。

しかし、資産をただ保有しているだけでは、時間の経過とともに価値が目減りしてしまう可能性があります。特に、インフレや経済環境の変化は資産価値に大きな影響を及ぼします。2013年の金融緩和以降、日本ではインフレ率が緩やかに上昇しており、このような状況下では運用しない資産は実質的な価値を減少させるリスクを抱えています。

そこで重要になるのが、相続資産を計画的に運用することです。適切な運用を行えば、資産価値を守るだけでなく、リスクを抑えつつ着実に増やすことが可能です。本記事では、相続資産の運用方法やその意義、手堅く資産を運用するための5つの方法について詳しく解説していきます。

※本記事は投資家への情報提供を目的としており、特定商品・銘柄への投資を勧誘するものではございません。投資に関する決定は、ご自身のご判断において行われますようお願い致します。

目次

- 相続資産を運用する意義とは?

1-1.相続資産の価値を守る

1-2.リスクを分散させる

1-3.適切な運用は社会貢献にもつながる - 相続資産を手堅く増やす5つの方法

2-1.まずは生活資金の確保

2-2.運用目的を明確にする

2-3.分散投資

2-4.NISAの非課税枠を活用する

2-5.信頼性が高く低リスクの投資商品を選ぶ - まとめ

1.相続資産を運用する意義とは?

相続した資産をそのまま保有するだけでは、時間の経過とともにその価値が目減りしてしまうリスクがあります。このリスクを避けるため、相続資産を運用することには以下のような意義があります。

- 資産価値を守る

- リスクを分散させる

- 社会貢献

1-1.相続資産の価値を守る

相続資産は大別して「現金」「不動産」「証券などの金融商品」に分けられます。相続資産の価値を守るためには、現金がインフレで目減りするリスクや、不動産が維持管理不足で劣化するリスクに備える必要があります。

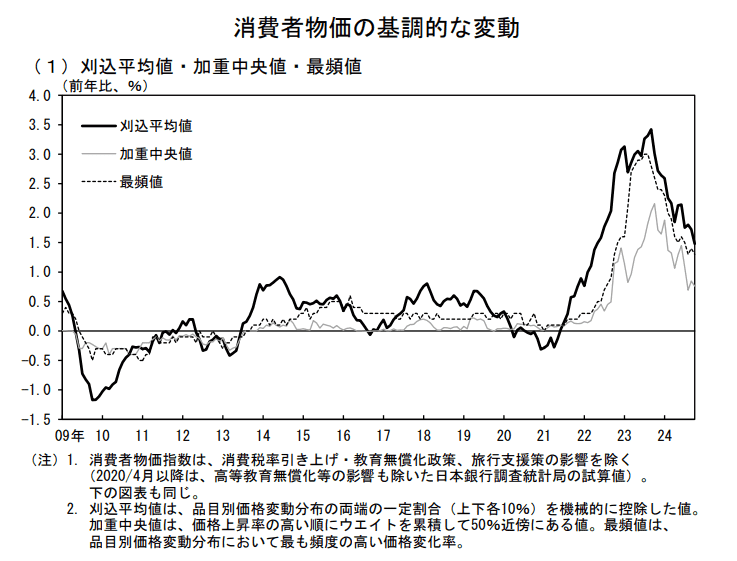

特に、長期的な資産運用において、インフレへの備えは重要です。日本銀行の分析データを参照すると、2013年以降、日本の物価は緩やかに上昇しています。

上記のグラフは前年比で物価が何%上昇したのかを表しています。2013年に「量的・質的金融緩和」が開始されてから日本の物価は上昇傾向にあり、これは日本銀行が2013年1月に公表した「方針消費者物価の前年比上昇率2%と定める」という基本方針とも沿っています。(※参照:日本銀行「2%の「物価安定の目標」」)

つまり、経済情勢が大きく変化するなどして日本の金融政策のスタンスが変更されない限り、将来的にも緩やかな物価の上昇が起きる可能性は高いと言えるのです。例えば、相続資産のほとんどが現金であった場合、何も運用を行っていないと物価の上昇によって相対的に資産価値は目減りしてしまうことになります。資産価値を守るために、インフレ率に負けない資産運用を行う意義は大きいと言えます。

1-2.リスクを分散させる

次に、リスクを分散させるという観点から相続資産を運用する意義を考えてみましょう。相続資産の全てが現金であった場合、インフレによって資産価値が大きく低下してしまうリスクがあります。一方、相続資産が不動産であった場合にはインフレ時には価格上昇が起きる可能性があり、インフレ傾向が続くのであれば一見して問題がないように思えます。

しかし、インフレ期に全ての不動産価格が上昇するわけではなく、一部のニーズの多い不動産が突出して価格上昇が起きていることで、平均価格を押し上げている側面もあります。特に不動産のような実物資産は経年劣化によって建物価値が徐々に目減りしており、資産割合が不動産に集中している状況はハイリスクであると言えるでしょう。

相続資産が「現金」「不動産」「証券などの金融商品」いずれである場合も、一つの資産クラスに集中している状態は何らかの経済要因によって大きく資産価値を目減りさせてしまうリスクが高まります。資産運用を通じてリスクを分散させ、資産価値を守る動きが必要となってくるのです。

1-3.適切な運用は社会貢献にもつながる

相続資産の運用は社会貢献にもつながります。10年間取引の無い口座に預けられている「休眠預金」は、毎年1,300~1,600億円程度が発生しており、経済活動の停滞につながるとして問題視されています。内閣府では休眠預金を社会貢献に活用できるよう2016年12⽉に休眠預⾦等活⽤法を議員⽴法で成⽴し、2019年度から助成事業を実施していますが、2024年時点の助成規模の総額は約290億円となっており、休眠預金総額と比較して未だ小さい状況です。(※内閣府「休眠預⾦等活⽤制度について(2024年11⽉)」

相続資産を適切に運用することで、休眠預金として眠らせるのを防ぎ、消費や投資の活性化を促せます。

また、相続資産が不動産であった場合についても見ておきましょう。例えば、日本国内では空き家問題が顕在化しており、1988年に394万戸だった全国の空き家の数は2018年には846万戸に増加しています。

| 調査年 | 空き家の総戸数 | 空き家率 |

|---|---|---|

| 1988年 | 394万戸 | 9.4% |

| 1993年 | 448万戸 | 9.8% |

| 1998年 | 576万戸 | 11.5% |

| 2003年 | 659万戸 | 12.2% |

| 2008年 | 757万戸 | 13.1% |

| 2013年 | 820万戸 | 13.5% |

| 2018年 | 846万戸 | 13.6% |

※参照:総務省住宅局「空き家政策の現状と課題及び検討の方向性」

このような空き家の増加を受け、2016年には「空家等対策の推進に関する特別措置法」が、2023年には「改正空家特措法」が施行され、特に管理状態の悪い空き家を「特定空き家」して罰則も設けているような状況です。

一方で空き家を賃貸物件として活用したり、売却して得た資金を元手に資産運用を始める方もいます。例えば、収入の問題で入居が難しい方の受け入れ先として空き家を活用する「アフォーダブルハウジング」に注目されている方も増えています。自身で管理や運用が難しい場合には、その物件を必要とする人へ売却して、他の資産として運用する方法も良いでしょう。相続物件の運用を行うことは、社会問題解決の一助にもなります。

2.相続資産を手堅く増やす5つの方法

相続資産を手堅く増やすには、リスクとリターンのバランスを取る必要があります。ハイリスクの運用対象に資産が集中していると、短期的に大きなリターンを得られても、長期的には経済環境の変化で資産が大きく目減りしてしまう可能性があります。一方で、低リスクの運用対象に資産が集中していると、インフレ率に負けてしまい、相対的に資産が目減りしてしまうリスクがあります。以下では、リスクとリターンのバランスを保ちながら、堅実に資産を増やすための5つの方法を解説します。

2-1.まずは生活資金の確保

まず初めに、堅実な資産運用を検討するのであれば、相続資産を全て投資に活用せず、一定の割合まで生活資金として確保しておくことも検討しておきましょう。必要な生活資金は年齢や家族構成などで個人ごとに異なりますが、最低でも半年から2年分の生活費を現金やすぐに引き出せる預金として確保することを目安としておくと良いでしょう。例えば、月々の生活費が20万円の場合、120万円~480万円程度を現金で持っておく、ということになります。

また、運用方法のスタイルから生活資金と運用資金の割合を決める方法もあります。例えば、以下のような目安が参考になります。

- 低リスク型:生活資金70%、運用資金30%

- バランス型:生活資金50%、運用資金50%

- ハイリスク型:生活資金30%、運用資金70%

2-2.運用目的を明確にする

試算運用を開始する前の段階から、相続資産を運用する目的を明確に定めておきましょう。目標を始めに定めておくことで、経済環境の変化が起きた時にも冷静に対処することができたり、リスクを取りすぎてしまって失敗してしまうような事態を避けることにもつながるためです。

例えば、相続資産を運用することが将来のインフレに対応することなのであれば、インフレ率が2%前後で上昇していくことを想定して利回り1.5~4%前後の運用を目指す、という運用戦略が立てられます。また、積極的な運用を行っていきたい場合には、資産全体の何割まで運用するのかを決めたりなど、自身でルール設定をすることができます。

一方でこのような運用目的が定まっていないと、一時的な対応でその場を切り抜けるような運用方法になってしまうおそれがあります。例えば、不動産価格が上がっているなどの理由で資産の大部分を不動産に変えてしまったり、株価が大きく低下したタイミングで株式を全て売却してしまうなどの対応をしてしまうなどのケースもあります。

このような場当たり的な運用方法は手堅い運用方法とは言えず、投機的な要素を含んでいます。相続資産をどのように運用していきたいのか、大まかにでも始めに決めておくことが大切です。

2-3.分散投資

分散投資では様々な資産クラスに資金を分散させて特定のリスク要因で資産価値が大きく低下することを避けながら、平均的リターンを見込むことができます。

分散投資のポイントには、資金分散と時間分散の2つの観点があります。資金分散とは、投資先を複数に分けることを指します。たとえば、全ての資金を1つの株式や不動産に投資するのではなく、株式、債券、不動産、投資信託など、さまざまな資産に配分することでリスクを軽減します。これにより、もし特定の投資先で損失が発生しても、他の投資先でその損失を補える可能性が高まります。

一方、時間分散とは、一度にまとめて投資をするのではなく、複数のタイミングで少しずつ投資を行うことを意味します。例えば、毎月一定額を積み立てる投資方法は、価格の上下動を平均化し、購入時期のリスクを抑えることができます。

このように、資金分散と時間分散を組み合わせて運用を行うことで、リスクを効果的に分散してある程度コントロールしながら資産形成を目指すことが可能になります。どちらか一方だけではなく、両方を意識して投資戦略を立てることが重要です。

2-4.NISAの非課税枠を活用する

NISAは、金融庁が運営する、投資収益に対してかかる所得税20.315%が非課税となる制度です。2024年に制度が拡充されて、いまは積立投資に活用されるつみたて投資枠とスポット投資・積立投資双方に使用できる成長投資枠を併用できます。二つの合計で、年間360万円、投資元本ベースで1,800万円までの投資が非課税でできる制度です。

非課税期間は恒久化され、保有し続けている限り非課税が適用されます。また、NISAで保有した証券を売却した場合には、翌年にその分の投資枠が復活します。所得税が免除されることにより、効率よく資産を増やしていけるのが、NISAの特徴です。

注意点としては年間で投資できる金額がつみたて投資枠で120万円、成長投資枠で240万円となっており、相続した資産が大きい場合には枠が足りなくなってしまうことがある点です。運用益が非課税となるメリットは非常に大きいため、NISAの投資枠を使い切ってなお余る場合には、他の運用方法も併用することも検討されてみると良いでしょう。

2-5.信頼性が高く低リスクの投資商品を選ぶ

低リスクの投資商品を選ぶことも大切です。FXや個別株などのハイリスクの投資商品は大きな利益を見込むことができますが、反対に値下がりしてしまう可能性も高いため、相続資産のように金額も大きく、堅実に運用をしていきたい資産の投資対象としてはあまり適していません。

相続資産の運用対象として選びたい低リスク商品の利回り目安として、年間利回り2~3%程度のものを下限に検討されてみると良いでしょう。2%以下の利回り商品も活用できますが、あまりに利率が低すぎるとインフレリスクに対応できない可能性が高まるためです。

例えば、低リスクの投資商品として代表的なのが金融機関の定期預金や国債があります。金融機関の定期預金では1,000万円まで元本保証が為されており、預かり期間に応じて利息が付きます。非常にリスクの低い運用対象と言えますが、その反面、大手金融機関では年0.125%の非常に低い金利設定(2024年12月16日時点)となっており、定期預金だけではインフレリスクに対応できない点がデメリットです。

また国債にしても、発行体が国であるため信頼性が高い債券ですが、2024年12月16日時点の個人向け国債の表面利率(年)は0.6%~0.71%となっており、全ての資産を国債に投じてしまうとインフレリスクに対応できない可能性があるのです。

定期預金や国債は低リスクの運用が期待できますが、期待リターンも非常に低いという特徴があります。資産がこれらの低リスクの投資対象に集中しすぎないよう注意することも大切なポイントとなるでしょう。

年間利回り2~3%程度のものを下限に検討したい場合、上場企業を中心とする企業に対する融資という形で投資ができる「Funds(ファンズ)」という投資サービスが便利です。以下、詳しく解説します。

Funds(ファンズ)|予定利回り1.5~6%、1円単位で投資が可能

- 予定利回り1.5~6%、1円単位で投資できるので複利運用も可能

- ファンド組成企業は上場企業を始め、厳密な審査を通過した企業のみ

- 「関係会社貸付スキーム」で返済リスク軽減、運用中もモニタリング実施

- 会員登録や口座維持手数料など5つの手数料が無料

- 経営陣は経験豊富なメンバーが揃い、コンプライアンス体制も充実

Fundsは、上場企業を中心とする企業に対する融資という形で運用ができる貸付投資のサービスで、ファンズ株式会社が提供しています。定期預金や国債と同じく金利収入であるため投資信託や不動産のように値動きが無く、期間中は固定の金利を受け取ることができる点がメリットとなっています。

また、貸付投資のサービスの中でもFundsのファンドは資金調達をする企業によって組成されるのが特徴です。企業は集めた資金をグループ会社に貸し付け、その利息や返済を元手として投資家に分配金が支払われる仕組みとなっています。貸付先企業の情報も公開されているので、企業概要や財務状況などの投資判断の役に立つ資料をしっかりとチェックすることができます。

相続資産を手堅く運用したい場合、Fundsのファンドはリスクとリターンのバランスを取った運用が行いやすい特徴をもっています。例えば、予定利回りが1.5~6%となっており低リスク案件を中心として資産運用が行いやすく、さらに原則として出資金1円から投資を行うことができるので、余裕資金を活用できます。また、権利自体に値動きがないため収益予測が立てやすい点もメリットです。

一方で注意点・デメリットとしては、貸付という性質上、運用期間中の解約ができないという点が挙げられます。Fundsのファンドは数か月~2年程度の運用期間を必要とするため、すぐに引き出す必要がある生活資金の運用には適していません。また、上場企業への貸付であり比較的に低リスクの案件が大半となっていますが、元本は保証されていません。貸し倒れによる元本棄損のリスクがあるという点には注意が必要となります。

相続をきっかけにFundsで資産運用を始めた方の体験談・インタビュー

※画像引用:Funds

投資を始めたきっかけは?

母に銀行に連れて行かれて相続手続きをしたのをきっかけに投資を始めたんです。銀行の金利の低さを感じて、投資を始めた方がいいと思いました。まずは積立NISAでオルカン、S&P500で投資をしてみて、そのあとFundsを利用し始めました。Fundsを始めたきっかけは?

普段からInstagramで情報収集をしているのですが、FundsはInstagramでインフルエンサーさんが紹介していたので知りました。実際にFundsのサイトを見に行ってみたら、元本割れ0で運用実績もありますし、ちゃんとしたサービスという安心感がありました。当時、インターコンチネンタルという誰でも知っているホテルが紹介された募集ページを見かけたのですが、掲載されていた写真もキレイだったので、それがとても印象的でした。

Fundsは他の投資サービスと比較すると利回りが低いと感じるのですが、逆にそこが信用できたポイントです。例えば不動産型のクラウドファンディングと比較した時に、利回り自体は他の方が高かったのですが、私にとってはリスクが高いと感じてしまい、Fundsの方が自分には合っていると思って投資するのをやめました。Fundsは銀行や楽天証券とも提携しているという部分も信用できたので、はじめから安心感がありましたね。

Fundsをご利用いただいた感想は?

最初からいいイメージだったので、そこは変わりません。使ってみてすごいなーと思ったのは、3ヶ月に1回もらえる分配金です。さっきマイページを見てみたら入金されていたのですが、1回あたりの分配金額が多くて、その金額に驚きました。投資した当時は、インセンティブがもらえるというキャンペーンをやっていたタイミングで、それに背中を押されて投資した形だったため、分配金のタイミングは細かく調べていなくて笑。Fundsでの投資金額は?

投資したファンドの数はまだ1つで、30万円分投資しました。「JAPANおもてなしファンド#5」に投資したのですが、優待内容がとても魅力的でした。優待内容としては、そのファンドに30万円以上投資した人は全員、いくつか用意されたラインナップの中から、好きな商品を自由にえらべるデジタルギフト「giftee Box Select 1,000ポイント」を貰えるというものでした。さらに抽選で3名に「ANAインターコンチネンタル安比高原リゾートで使える10万円分のギフト券」が貰えると記載があったので、「当たればラッキー」と思って30万円投資したという流れです。ただ、キャンペーンをきっかけに利用したものの、お試し感覚で投資をした訳ではないので、今後条件が良いものが出てきたらどんどん投資していきたいと思っています。

実は分配金を貯める専用の口座を開設して、投資効果をより見えやすくしました。償還されたら貯まったお金で旅行をしたり外食をしようと思っています。

※本記事のお客様の声は、特定のお客様へのインタビューで得られた意見を一例として取り上げたものです。当該お客様個人の感想を例として示したもので、必ずしもFundsのサービスから得られるメリットを客観的に示すものではありません。

※本インタビュー時のFundsの実績に言及した箇所がありますが、将来について保証するものではありません。

※Fundsで取り扱うファンドは金融商品であり、銀行預金と異なり元本は保証されません。

※ファンドへの投資は、重要事項説明書をよく読み、ご自身の責任と判断で行ってください。引用:Funds「【ご利用体験談】定期的に入る分配金が嬉しい!高すぎない利回りも逆に安心ポイントでした」

まとめ

本記事では、手堅い資産運用の方法として、分散投資やNISAの非課税制度、低リスク商品への投資など5つの方法を紹介しました。相続資産をそのまま保有しているだけでは、インフレによって時間の経過とともに価値が目減りしてしまう可能性があります。適切な運用を行いながら、リスクとリターンのバランスをとり、堅実に資産価値を守っていくことが大切です。

また、Fundsのような新しい投資サービスも、リスクとリターンのバランスを取りながら運用を進める選択肢として注目されています。上場企業を中心とする企業に対する融資の形での運用で、予定利回り1.5~6%、1円単位での投資が可能であることから、低リスクで手堅い運用を求めている方には検討しやすいサービスです。

一方で貸付という性質上、運用期間中の解約ができないという点はFundsのデメリットと言えます。また、貸し倒れによる元本棄損リスクや、分配金の利益は雑所得となるため、NISAのように非課税枠は設けられていないという点も注意点となります。他の投資商品と組み合わせたり、一度に多額の資金を一つの案件に集中させず、分散投資を心がけていくと良いでしょう。

- 海外成長国投資・インパクト投資ができるソーシャルレンディングの比較・まとめ

- 手数料が安いソーシャルレンディングの比較・まとめ

- 不動産担保があるソーシャルレンディングの比較・まとめ

- 1万円から投資できるクラウドファンディングサービスの比較

- 大手が運営しているソーシャルレンディングの比較・まとめ

- 利回り10%以上が狙えるクラウドファンディング投資の比較・まとめ

HEDGE GUIDE 編集部 ソーシャルレンディングチーム

最新記事 by HEDGE GUIDE 編集部 ソーシャルレンディングチーム (全て見る)

- Funds、ボルテックス「東京オフィス検索ファンド#1」を募集中。6月27日15時まで - 2025年6月24日

- 初心者におすすめの不動産クラウドファンディングは?注目10社の評判・比較・ランキング - 2025年5月25日

- COZUCHI(コヅチ)の評判は?利回り実績やメリット・デメリットも - 2025年2月3日

- 【2025年1月】ソーシャルレンディング徹底比較!利回り・リスクや募集実績も - 2025年1月15日

- 相続した資産をどう運用すべき?手堅く運用するための5つの方法を解説 - 2024年12月23日

人気のクラウドファンディング投資サービスは?

利用者が多く人気の高いソーシャルレンディング・クラウドファンディング会社を厳選ピックアップしご紹介しています。

COZUCHI(コヅチ)

想定利回り2%~20%、1口1万円から手軽に不動産投資可能、ESG投資案件も。途中解約も可

想定利回り2%~20%、1口1万円から手軽に不動産投資可能、ESG投資案件も。途中解約も可

CREAL

上場企業運営の不動産投資型クラウドファンディング、1万円から投資可能。ESG投資案件も多数

上場企業運営の不動産投資型クラウドファンディング、1万円から投資可能。ESG投資案件も多数

オーナーズブック

上場企業グループの不動産特化ソーシャルレンディング、1万円・数ヶ月から投資可能

上場企業グループの不動産特化ソーシャルレンディング、1万円・数ヶ月から投資可能

人気のロボアドバイザーサービス・会社は?

利用者からの評判が高いロボアドバイザーサービス・証券会社を厳選してご紹介しています。

ウェルスナビ

1万円から投資可、手数料の長期割あり。口座開設で1000円プレゼントプログラムも実施中

1万円から投資可、手数料の長期割あり。口座開設で1000円プレゼントプログラムも実施中

ROBOPRO(ロボプロ)

将来リターン予測にAIを活用した進化版ロボアドバイザー、長期はもちろん短期リターンも狙える

将来リターン予測にAIを活用した進化版ロボアドバイザー、長期はもちろん短期リターンも狙える

ON COMPASS

マネックスグループ会社提供のロボアドバイザー、1000円から投資可能。手数料は年1.0075%程度

マネックスグループ会社提供のロボアドバイザー、1000円から投資可能。手数料は年1.0075%程度