ソーシャルレンディングは、ウェブ上などで簡単に投資ができるというメリットがある一方で、元本を毀損するリスクも少なくありません。ソーシャルレンディングを始める前に「重要事項説明書」というリスクなどについて書かれた書類が提示されるものの、分量が20ページ弱にも及ぶため、全てに目を通すのも一苦労です。

この記事では、重要事項説明書に書いてあるソーシャルレンディングのリスクについて、全体図にまとめてみましたので、一つ一つ解説をしていきたいと思います。

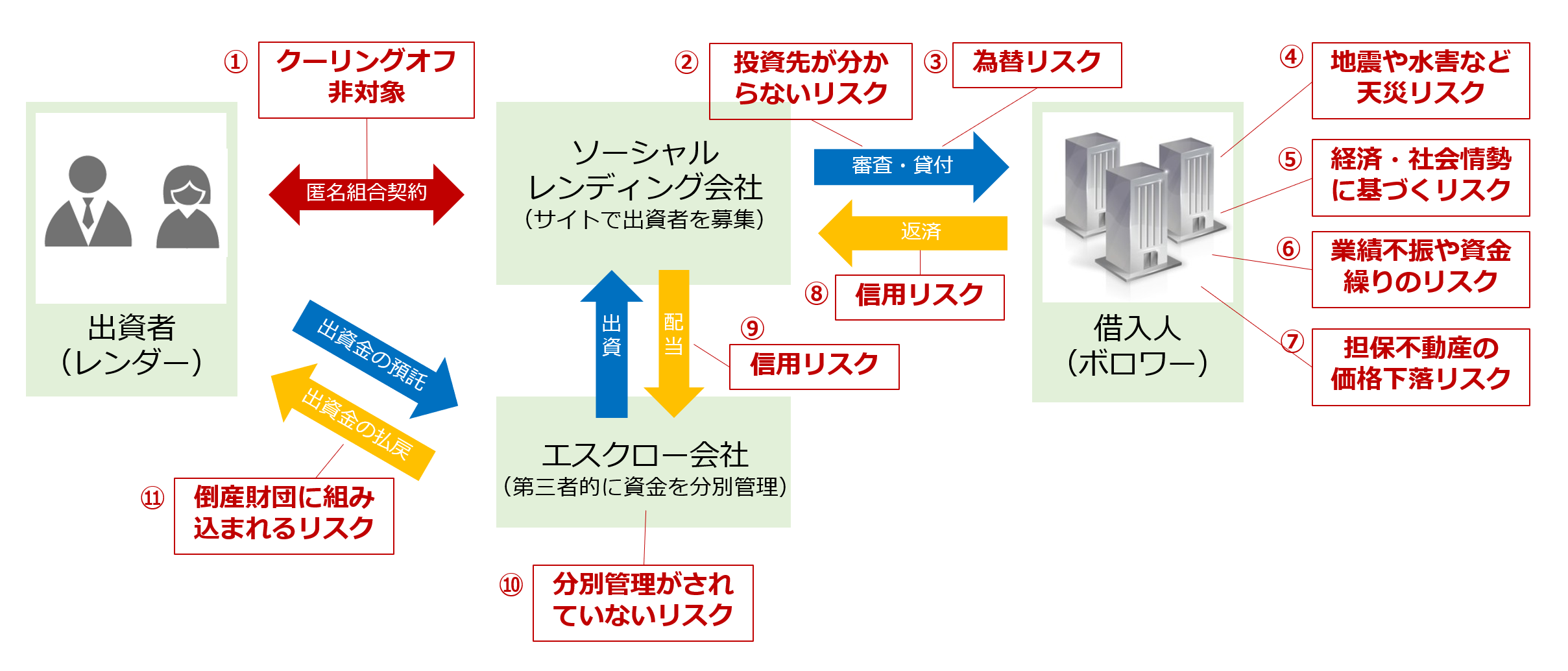

ソーシャルレンディングのリスクの全体像

ソーシャルレンディングにおける主要なプレイヤーと資金の流れ、各プロセスにおけるリスクをまとめてみると、以下のような図となります。

以下では、この図内で取り上げたリスクを一つ一つ解説していきたいと思います。

- 匿名組合契約はクーリングオフ非対象、途中解約も難しい

- 融資先が分からないリスク

- 為替リスク(外貨建てで融資・返済を行う場合)

- 地震や風水害が発生した祭の天災リスク

- 借入人がいる国の経済や社会情勢に基づくリスク

- 借入人の事業が業績不振などに陥り返済が滞るリスク

- 担保価値の下落リスク(融資の際に担保を設定した場合)

- 借入人の信用力低下による返済遅延や債務不履行リスク

- ソーシャルレンディング会社の信用力低下による返済遅延や債務不履行リスク

- 出資金が分別管理されていないリスク

- 倒産時に出資金が倒産財団に組み込まれる法的リスク

匿名組合契約はクーリングオフ非対象、途中解約も難しい

まず、匿名組合契約はクーリングオフの対象にはあたりません。また、匿名組合契約の出資金は主に融資に使用される資金となるので、出資者からの一方的な途中解約も難しいという契約になっています。

そのため、投資期間中に必要になりそうな資金は避けて、少額の余裕資金で投資をするのが良いでしょう。

融資先が分からないリスク

匿名組合契約のもう一つの大きな特徴は、出資したお金が誰に融資されているかを特定できない、という点です。誰に資金を貸すかといったが特定できてしまうと、「貸金業」(かしきんぎょう)という金融事業にあたるため、特別な資格が必要となってしまうためです。

融資先が特定できないため、出資側としては「融資業務において高い専門性を有しているソーシャルレンディング会社」を見極めることが大切です。

為替リスク(外貨建てで融資・返済を行う場合)

借入人(ボロワー)に対する融資を外貨建てで行っている場合は、為替リスクが発生することになりますので、こちらも注意が必要です。国際プロジェクトへの融資、海外不動産の開発プロジェクトへの融資などの場合は、円建てか外貨建てかをチェックしましょう。

地震や風水害が発生した祭の天災リスク

借入人が属する国や土地で、大規模な地震、火災、風水害(ハリケーンや洪水)などの天災が起こってしまった場合は、借入人からの返済が滞るケースや債務不履行となってしまうケースもありますので、借入人の国や土地でどのような天災リスクがあるかも把握しておきたいところです。

借入人がいる国の経済や社会情勢に基づくリスク

借入人の事業とは関係なく、国際的な金融危機が発生したケース、戦争やクーデターなどが発生したケース、事業に関わる重要な法律や税制が変更された場合にも、返済に大きな影響が出る可能性があります。

借入人の事業が業績不振などに陥り返済が滞るリスク

ソーシャルレンディング会社は、一定の審査のうえで融資を行いますが、借入人の事業パフォーマンスが想定を下回る場合や資金繰りが悪化して、返済が滞るリスクもゼロではありません。出資者(レンダー)は、特定の融資先を選ぶことはできませんので、返済が滞った場合にも担保として回収できる資産がある案件に投資をすると貸し倒れリスクを軽減することができます。OwnersBook(オーナーズブック)のようなソーシャルレンディングサービスでは、返済金額をカバーできる可能性が高い不動産を担保に設定することで、返済の安全性を高める取り組みをしていますので、ご興味のある方はチェックをしてみて下さい。

担保価値の下落リスク(融資の際に担保を設定した場合)

不動産を担保にしている場合は、不動産市況によって担保価値が変動するリスクがあります。ただ、不動産は株式や外貨などの金融資産と比べると資産価値の下落幅が小さいため、ソーシャルレンディングのような数カ月~2年以内程度の短中期投資であれば、不動産市況の動向自体はそれほど大きくなリスクにはならない可能性が高いでしょう。一方で、天災や事故などで担保不動産が倒壊したり価値が大きく下落したりするケースなどが想定されます。

借入人の信用力低下による返済遅延や債務不履行リスク

借入人が業績不振や資金繰りの悪化、その他の企業の信用力が低下するような事態になると、金融機関や株主などからの資金調達が困難になることが考えられます。ソーシャルレンディング会社の融資の返済優先順位は、メガバンクなどからの融資(シニアローン)よりも低く設定されることが多いため、資金繰りが厳しくすべての返済が難しくなった場合には、シニアローンへの返済が優先され、ソーシャルレンディング会社からの融資が後回しにされるリスクがあります。

このリスクを避けるためには、ソーシャルレンディング会社の貸し倒れ件数の実績を調べておくと良いでしょう。たとえば数年以上の運営経験があって貸し倒れ件数が0件などの実績があるかといったことをチェック。

ソーシャルレンディング会社の信用力低下による返済遅延や債務不履行リスク

借入人から無事に資金を回収できたとしても、ソーシャルレンディング会社のほうで業績不振や信用力低下などが起こると、資金を分別管理しているエスクロー会社への配当が滞るケースが生じます。

このリスクを避けるためには、先ほどご紹介したOwnersBookを運営している東証プライム上場企業100%子会社のロードスターインベストメンツ株式会社のように資金力のある会社を選ぶと良いでしょう。

出資金が分別管理されていないリスク

ソーシャルレンディングの出資金は、ソーシャルレンディング会社の資産と混同されないように分別管理がなされています。多くの場合、資産を適正に管理するためのエスクロー会社(第三者的な立場から資産を管理する会社)を仲介して、出資金や配当のやり取りをしていますが、この分別管理が適正になされていないケースでは、出資金が戻ってこないリスクがあります。

資金の分別管理に関するリスクを避けるには、コンプライアンス意識の高い会社や投資家保護を徹底している会社を選ぶようにしましょう。

倒産時に出資金が倒産財団に組み込まれる法的リスク

エスクロー会社で出資金は分別管理されているものの、エスクロー会社事態が倒産した場合には、出資金が倒産財団に組み込まれる法的リスクがあります。今まで倒産の事例がなかったため、正直なところ、どれだけのリスクがあるのかは不明なケースなのですが、エスクロー会社はソーシャルレンディング会社のグループ会社であるケースがほとんどなので、こちらもソーシャルレンディング会社の業績をしっかりとチェックしておくことがリスクヘッジとなるでしょう。

まとめ

ソーシャルレンディングのリスクについて詳しくまとめてみましたが、いかがだったでしょうか?新しい投資にはリスクがつきものですが、リスクを知っているのと、知らずに投資をするのとでは、投資行動や投資判断にも大きな違いが出てきます。ソーシャルレンディングへの投資を始める前に、今回取り上げたリスクをどこまで許容し、どう対策を取っていくかをしっかりと検討してみてくださいね。

- 不動産投資ができるクラウドファンディングの比較・まとめ

- 海外成長国投資・インパクト投資ができるソーシャルレンディングの比較・まとめ

- 手数料が安いソーシャルレンディングの比較・まとめ

- 不動産担保があるソーシャルレンディングの比較・まとめ

- 1万円から投資できるクラウドファンディングサービスの比較

- 大手が運営しているソーシャルレンディングの比較・まとめ

- 利回り10%以上が狙えるクラウドファンディング投資の比較・まとめ

HEDGE GUIDE 編集部 ソーシャルレンディングチーム

最新記事 by HEDGE GUIDE 編集部 ソーシャルレンディングチーム (全て見る)

- Funds、ボルテックス「東京オフィス検索ファンド#1」を募集中。6月27日15時まで - 2025年6月24日

- 初心者におすすめの不動産クラウドファンディングは?注目10社の評判・比較・ランキング - 2025年5月25日

- COZUCHI(コヅチ)の評判は?利回り実績やメリット・デメリットも - 2025年2月3日

- 【2025年1月】ソーシャルレンディング徹底比較!利回り・リスクや募集実績も - 2025年1月15日

- 相続した資産をどう運用すべき?手堅く運用するための5つの方法を解説 - 2024年12月23日

人気のクラウドファンディング投資サービスは?

利用者が多く人気の高いソーシャルレンディング・クラウドファンディング会社を厳選ピックアップしご紹介しています。

COZUCHI(コヅチ)

想定利回り2%~20%、1口1万円から手軽に不動産投資可能、ESG投資案件も。途中解約も可

想定利回り2%~20%、1口1万円から手軽に不動産投資可能、ESG投資案件も。途中解約も可

CREAL

上場企業運営の不動産投資型クラウドファンディング、1万円から投資可能。ESG投資案件も多数

上場企業運営の不動産投資型クラウドファンディング、1万円から投資可能。ESG投資案件も多数

オーナーズブック

上場企業グループの不動産特化ソーシャルレンディング、1万円・数ヶ月から投資可能

上場企業グループの不動産特化ソーシャルレンディング、1万円・数ヶ月から投資可能

人気のロボアドバイザーサービス・会社は?

利用者からの評判が高いロボアドバイザーサービス・証券会社を厳選してご紹介しています。

ウェルスナビ

1万円から投資可、手数料の長期割あり。口座開設で1000円プレゼントプログラムも実施中

1万円から投資可、手数料の長期割あり。口座開設で1000円プレゼントプログラムも実施中

ROBOPRO(ロボプロ)

将来リターン予測にAIを活用した進化版ロボアドバイザー、長期はもちろん短期リターンも狙える

将来リターン予測にAIを活用した進化版ロボアドバイザー、長期はもちろん短期リターンも狙える

ON COMPASS

マネックスグループ会社提供のロボアドバイザー、1000円から投資可能。手数料は年1.0075%程度

マネックスグループ会社提供のロボアドバイザー、1000円から投資可能。手数料は年1.0075%程度