投資用マンションを始めとした不動産価格は高値圏を維持していますが、家賃収入は不動産価格ほど大きくは上昇しないため、不動産投資の利回りは低い水準にあります。利回りが低いにも関わらず、なぜ不動産投資のニーズがなくならないかというと、不動産投資ローンの金利も低く借りられるという金融上の背景があるためです。

物件の購入を検討するときは「表面利回り」という年間の家賃収入を不動産価格で割った数値が注目されますが、実は利回りよりもローンの金利をいくらで借りられるかが重要なケースも存在します。たとえば表面利回りが7%の物件と5%の物件があれば、どうしても7%に目が行きがちですが、表面利回りが高いということはそれだけ投資上のリスクが高いということでもあり、融資評価も厳しくなる恐れがあります。

もし、利回り7%の物件には金利3%の融資しかつかず、利回り5%の物件に金利1.5%の好条件の融資がついたとすれば、利回りと金利の差(=イールドギャップと言います)が大きいのは利回り5%の物件となり、表面利回りが低い物件のほうが実は投資パフォーマンスが高かった、ということもあり得るのです。

このように、不動産投資ローンの金利について詳しく知らない状態で不動産投資に臨んでしまうと、借入後に思わぬリスクを抱えることになります。この記事では、不動産投資ローンの金利を低く借りるにはどうすればよいかという不動産融資の5つのポイントをご紹介していきたいと思います。

(記事監修者:依田泰典)

目次

- 提携ローンが豊富な不動産投資会社を選ぶ

- 不動産投資ローンの金利タイプは固定金利よりも変動金利

- アパートよりマンションの方が低金利で不動産投資ローンを借りやすい

- 不動産融資審査前に属性を引き上げておく

- 投資用ローンの返済実績がある場合は金利交渉可能

1 提携ローンや融資実績が豊富な不動産投資会社を選ぶ

不動産投資ローンを低く借りるための1つ目のポイントは「どの金融機関に相談をするか」という点です。金融機関によって、借り主の何をどれくらい評価するかという基準が異なりますので、自分を一番高く評価してくれる金融機関にローンの相談をすることが大切です。

多くの不動産投資会社は提携の金融機関を持っていますが、その中でも提携数が多い会社や融資づけの実績が豊富な不動産投資会社であれば、自分を最も高く評価をしてくれる金融機関のアレンジ(紹介)が期待できます。

金融機関数や融資付けの実績が豊富な不動産投資会社

- プロパティエージェント[PR]:東証プライム上場グループ企業で都心の新築・中古マンション投資が中心・提携金融機関数が10社以上

- インヴァランス[PR]:新築マンション投資の会社で東京23区・駅徒歩10分以内・最先端のIoT導入などで物件を差別化しており提携金融機関数が10社以上

- 湘建[PR]:中古マンション投資の会社で築浅・駅近という高品質な物件でフルローン実績も豊富

- エイマックス[PR]:頭金10万円・金利1.6%~の融資付け実績が豊富

上記のような不動産投資会社に相談をしてみることで、物件購入前にどれくらいの金利でいくらのローンが借りられそうかをあらかじめシミュレーションすることも可能ですので、これから不動産投資を検討したいと思っている方は、ぜひ活用してみると良いでしょう。

2 不動産投資ローンの金利タイプは固定金利よりも変動金利

マイナス金利政策の実施以降はローンの金利が歴史的に低い水準にありますので、固定・変動のどちらも低い金利ではありますが、より安く借りられるのは変動金利のほうとなります。

変動金利はローンを借りる時に安く借りられるものの、契約後に短期プライムレートという指標に連動してローンの金利も上昇してしまうというデメリットがあるのですが、金利が上昇するタイミングは半年に一回となっており、実際に金利が上昇するまでにタイムラグがあります。

また、ローンの金利などは一気に引き上げると経済が混乱するため、景気動向などを見ながら徐々に引き上げられていくという性質があり、変動金利=何かあればすぐに金利が上昇する、というわけではありません。

もし金利が上昇していきそうな場合には、金融機関からも事前に案内があり、支払いが滞らないように担当者と一緒に対処を検討することが可能ですし、よりアクティブに動かれる方はローンの借り換えなどで、より安い金利の金融機関を探すということも可能ですので、まずは変動金利で借りておいて様子を見る、という選択を視野に入れておくと良いでしょう。

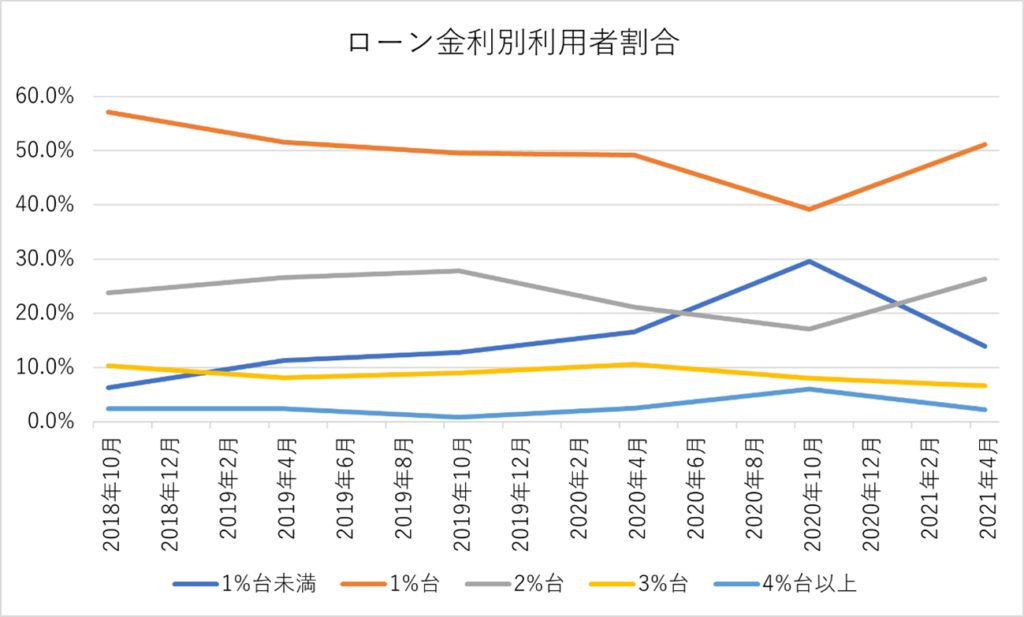

実際に不動産投資家は何%の金利で不動産投資ローンを利用しているのか、金利別に利用者割合の推移を比較します。

※参照:不動産投資と収益物件の情報サイト健美家「第15回不動産投資に関する意識調査」

こちらは、不動産投資と収益物件の情報サイト健美家が会員向けに実施した「第15回不動産投資に関する意識調査」をもとに、金利別のローン利用者割合をグラフ化したものです。

なお、2018年10月~2022年4月の期間における金利の各比率を表にすると以下のようになります。

| 2018年10月 | 2019年4月 | 2019年10月 | 2020年4月 | 2020年10月 | 2021年4月 | 2022年4月 | |

|---|---|---|---|---|---|---|---|

| 1%台未満 | 6.3% | 11.3% | 12.8% | 16.6% | 29.6% | 13.9% | 9.2% |

| 1%台 | 57.1% | 51.6% | 49.6% | 49.2% | 39.2% | 51.1% | 44.1% |

| 2%台 | 23.8% | 26.6% | 27.8% | 21.1% | 17.1% | 26.3% | 34.5% |

| 3%台 | 10.3% | 8.1% | 9.0% | 10.6% | 8.0% | 6.6% | 11.4% |

| 4%台以上 | 2.4% | 2.4% | 0.8% | 2.5% | 6.0% | 2.2% | 0.9% |

※参照:不動産投資と収益物件の情報サイト健美家「第17回不動産投資に関する意識調査」

3 不動産融資審査前に属性を引き上げておく

金利条件を大きく左右するのが「誰が借りるのか」という点です。もし、自分がお金を貸す立場に立った時に、貸す金額に対して貯金や年収が十分にある人と、貯金や年収が全くない人がいたとしたら、お金を貸したくなるのは前者で、お金を貸したくないのは後者になるかと思います。貯金や年収が十分な人は返済が確実なので金利を安くしても元がとれますし、貯金や年収が足りない人は返済できないリスクがあるので、金利を高くしないと危ないという判断が下されることになります。

融資審査では、上記のような視点で「この人にお金を貸した時に、きちんとローンを返済してもらえそうか」というポイント(属性)を色々な要素からチェックされますので、できるだけ低い金利でローンを借りるには「自分はきちんと返済ができますよ」ということを示す必要があります。

不動産の融資審査では、借主の属性を判断するにあたって、「安定した収入を判断する材料」として、勤務先や職業(上場企業社員、公務員、医師など)、勤務年数(3年以上)、過去の年収などを、「返済の担保となるものを持っているか」を判断する材料として、現在の資産状況や今後の相続予定、保証人などを、「他にも返済すべき負債を抱えていないか」を判断する材料として、借入残高(不動産投資ローン、住宅ローン、車のローン、カードローンなど)を、「滞納を起こさないか」という判断材料として、融資のやり取りでの受け答えや、過去の返済実績や滞納履歴、金融機関のブラックリストなどを確認していきます。

融資審査前にこれらの情報を整理し、できるだけ高い属性に見てもらえるように下準備を行っておくことと、金融機関から求められた時に迅速に情報を開示していくということが大切です。

年収を上げたり勤続年数を増やしていくには時間がかかるため、すぐに改善できるポイントから検討してみるのも良いでしょう。例えば、住宅ローンや車のローンがある場合には借り上げ返済をしたり、使っていないクレジットカードがある場合には解約しておくと、融資審査でもプラスの評価を得られることがあります。

4 アパートよりマンションの方が低金利で不動産投資ローンを借りやすい

融資審査で見られるのものは、借主の属性だけではありません。購入する物件の品質や収益性も非常に重要なポイントとなります。今から購入する物件の資産価値や収益性が高ければ、それだけ返済可能性が高くなりますし、逆もまた然りということになります。

一般的に低い金利(金利1%前後)やフルローンでの融資を受けやすいのは、アパートよりマンションと言われています。その理由としては、以下のような点が挙げられます。

- マンションのほうが1物件あたりの価格が安い

- マンションのほうが立地が良い(駅から近い)物件が多く入居が安定しやすい

- アパートは木造で法定耐用年数が最大22年と短いが、マンションはRC造で法定耐用年数が47年と長い

- 購入後の賃料の下落スピードもマンションのほうが緩やか

- マンションは中古市場でも売買がしやすく換金性・流動性が高い

アパートは利回りが高いというメリットやマンションよりも広い土地を所有できるといったメリットがありますが、一方で融資の金利も高くなってしまう(マンションに比べると金利が1%~2%ほど高くなる)ことが多いので、表面利回りだけでなく融資金利まで含めたイールドギャップを見てから購入を検討することをおすすめします。

5 投資用ローンの返済実績がある場合は金利交渉可能

不動産投資ローンをすでに借りていて何年間も返済実績があるという方も、金利を低くすることができる可能性があります。たとえば、他の金融機関にローンの借り換え相談を行い、いくらの金利で借り換えることができるかをシミュレーションしてもらい、一番安い金融機関のプランを持って現在の金融機関の担当者に「この金融機関に借り換えをしようかと思っていますので、手続きを教えて欲しいのですが…」と乗り換えることを前提として話をしに行ってみてください。

そうすると、金融機関からは「他行に乗り換えされるくらいなら、金利を落として続けてもらったほうが良い」という判断になることがあり、金利交渉が可能となります。

このときのポイントは、金融機関に「金利を下げないと、乗り換えられてしまう」と思ってもらうことです。そのため、こちらから金利を下げて欲しいという打診をするのではなく、他社に乗り換えることを前提とした話し合いにする必要があります。

まとめ:不動産投資の成否のカギはローンの金利

不動産投資に関する話は、どのエリアにどういう物件を買うか、いま買うべきかといった物件に関する話題が中心ですが、それと同じくらい融資の金利条件も成功・失敗を左右する重要なポイントです。今回ご紹介した不動産融資のポイントの実践や、融資に強い会社とうまく付き合って有利な金利条件を引き出していきましょう。

提携金融機関12社、フルローン実績も多数の東証プライム上場グループのマンション投資会社「プロパティエージェント」

プロパティエージェントは、東京23区・横浜エリアに集中したマンション開発により入居率99.59%(2024年1月末時点)を誇る東証プライム上場グループ企業です。土地選定から建物の企画開発までをワンストップで手がけることで品質を担保したマンション供給を実現しており、東証プライム上場グループ企業ならではの安定した資本体制・コンプライアンスも魅力です。提携金融機関も12社と充実しており、物件の担保力の高さからフルローンでの融資実績が非常に豊富です。また、購入後のローンの借り換えについても、柔軟に対応をしてもらうことができます。賃貸管理や確定申告サポートなどアフターフォローも充実しています。

提携金融機関数は10社以上、頭金10万円からのスタートや購入後の借り換えサポートも「インヴァランス」

インヴァランスは東京都心を中心に23区内のマンションを開発・販売する不動産投資会社です。投資用マンションブランド「CREVISTA」「LUXUDEAR」などを100棟以上開発・販売した実績があり、株式会社不動産経済研究所発表の2019年上期首都圏投資用マンション市場動向では供給実績で2位となっています。過去には高輪のマンションでグッドデザイン賞も受賞しているなど、クオリティ面でも非常に高い水準となっています。

物件にはアクセルラボが提供しているスマートライフ・プラットフォーム「SpaceCore」を導入することで、スマートホーム化を実現。最先端のIoT導入により入居者満足度の向上と物件の差別化に成功し、入居率は99.79%(2020年1月時点)となっています。

融資面では、提携金融機関が大手銀行・信販会社含めて10社以上と豊富なため、多様な金融機関のコーディーネートにより、良い融資条件や無理のない投資プランを提案してもらうことができます。また、頭金は10万円からとなっていますので、初期費用を抑えてマンション投資を始めることも可能です。

マンション投資開始後は賃貸管理をすべて任せることができ、空室が気になる場合は5年更新のサブリース契約を利用することもできます。その後も経験豊富なコンサルタントがローンの繰り上げ返済や借り換え、物件の売却などについても丁寧にサポートをしてくれます。購入後のリピート率(再購入率)85.3%、紹介率は90%以上(2020年1月時点)となっており、非常に高い満足度であることが伺えます。

また、インヴァランスでは、資産運用や不動産投資などに関する無料セミナーをほぼ毎日開催しており、お金の基礎知識、各投資商品のメリットとデメリット、不動産投資の仕組みや他の投資商品との違いなどを学ぶことができます。参加費はすべて無料で、セミナー参加者特典として2,000円分のギフト券、お金の基本が学べる「マネーケアスクール」、投資の基本が学べる「資産形成スクール」、不動産投資の基本が学べる「不動産投資スクール」ではテストを実施し最高得点の方1名に10,000円分のギフト券がプレゼントされます。

セミナー参加者からは「分かりやすい内容で、自分でもやってみたいと思えた」「初歩的なことから教えてもらえた」「不動産投資のメリットが分かった」などの声が上がっており、満足度も90.5%と非常に高くなっています。資産運用について学びたい方や、投資商品についてゼロから学びたい方、不動産投資のメリットやリスクを学んでから検討したい方、ライフプランについて具体的に考えたい方は、無料セミナーへの参加を検討されてみると良いでしょう。

85%が頭金10万円以内でスタート、優遇金利1%台前半から。新築・中古両方のマンションを提供「湘建」

湘建は、東京・横浜エリアの新築・中古ワンルームマンションの販売を手がける不動産投資会社です。駅徒歩8分以内という好立地のワンルームマンションにこだわることで、入居率99.7%(2020年11月末実績)を実現しており、物件価格は2,000万円~2,500万円が多く他社と比べて購入しやすい価格帯となっています。物件の種類については、中古マンションの販売だけではなく、オリジナルブランドの新築マンション開発も手がけていますので、資産運用の目的や目標に合わせて最も適した物件を選ぶことができます。融資についても、優遇金利1%台前半から(時期により変動)、85%が頭金10万円以内でスタートしているといった特徴があります。

湘建は、東京・横浜エリアの新築・中古ワンルームマンションの販売を手がける不動産投資会社です。駅徒歩8分以内という好立地のワンルームマンションにこだわることで、入居率99.7%(2020年11月末実績)を実現しており、物件価格は2,000万円~2,500万円が多く他社と比べて購入しやすい価格帯となっています。物件の種類については、中古マンションの販売だけではなく、オリジナルブランドの新築マンション開発も手がけていますので、資産運用の目的や目標に合わせて最も適した物件を選ぶことができます。融資についても、優遇金利1%台前半から(時期により変動)、85%が頭金10万円以内でスタートしているといった特徴があります。

また、購入後の賃貸管理については、わずらわしい交渉事やクレーム対応などを全て湘建に丸投げすることができ、原状回復費用や設備トラブルの保証なども充実している点がオーナーから高く評価されています。

湘建では、不動産投資を検討している方に向けて定期的に無料のセミナーを開催しており、不動産投資の基礎知識からデメリットやリスク、それら踏まえた上での失敗しない不動産投資のノウハウなどを学ぶことができます。セミナー参加後のアンケートでも満足度は98%(2021年11月同社調べ)となっています。

頭金10万円・金利1.6%~、入居率99.2%、都内の良質な中古ワンルームを黒字収支で運用可能、購入後の賃料アップ実績も多数「エイマックス」

エイマックスは、顧客の資産(Asset)の最大化(MAX)を社名・理念として掲げる不動産投資会社で、東京23区の投資用マンションの仕入れ・販売を手掛けています。日本でトップの不動産販売実績(※)を有する代表の天田 浩平氏を中心に少数精鋭の営業体制できめ細やかなサービスを提供しています。(※投資用マンション部門 天田氏の個人取引実績 年間最高売上高83.9億円)3期目の売上は82億を達成し、国内大手の信用調査会社である帝国データバンクの企業信用調査では、61点の評点(中央値:40点台)と高い点数を獲得しています。

エイマックスは、顧客の資産(Asset)の最大化(MAX)を社名・理念として掲げる不動産投資会社で、東京23区の投資用マンションの仕入れ・販売を手掛けています。日本でトップの不動産販売実績(※)を有する代表の天田 浩平氏を中心に少数精鋭の営業体制できめ細やかなサービスを提供しています。(※投資用マンション部門 天田氏の個人取引実績 年間最高売上高83.9億円)3期目の売上は82億を達成し、国内大手の信用調査会社である帝国データバンクの企業信用調査では、61点の評点(中央値:40点台)と高い点数を獲得しています。

エイマックスでは毎月3,000件以上の表に出ない物件情報の中から、立地条件・建物管理の状況・賃料相場・駅ごとの人口増加率・物件の資産価値などに加えて、天田氏が現に保有する90戸の物件の状況や賃貸経験を踏まえ、厳格な基準を満たす中古のみを数十件だけに絞って厳選して仕入れています。

また、賃料査定を行う際は、周辺相場の賃料だけでなく賃貸履歴までしっかりと見ることで、人が抜けてすぐ入居がつく賃料かどうかの判断が行われるため、高い入居率と収益性のバランスが保たれています。他にも、物件調査時に郵便受けにガムテープがはられていないか、周辺にゴミがないかなど共用部の物件調査を行うなど、建物管理・賃貸の状況などについても詳しく見ています。

こうして仕入れられた物件は、人気駅から徒歩10分以内、適正もしくは割安な家賃となっており、かつ建物管理がしっかりしているため安全で長持ちする物件といった長期安定収入・資産価値が見込める物件となっています。実際に、購入後に10%以上の賃料アップを実現している物件も多数あります。

マンション購入後は、1室あたり一律2200円(税込)の管理費用で運営を委託することができ、購入後5年間は査定家賃80%保証、家賃滞納100%保証、壊れてしまうとまとまった費用が必要なエアコンや給湯器等も購入後3年間は設備保証が設定されているなど、購入後の保証が充実している点も大きな特徴です。

適正な家賃設定・賃貸管理により管理戸数711戸・入居率99.1%(2023年7月時点)という実績があり、賃料を上げても入居がつきそうな物件については賃料アップを行っています。そうした営業活動の結果、不動産投資オーナーのリピート率74%、紹介率39%(いずれも2020年10月集計)という非常に高い満足度・実績を有しています。

エイマックスの不動産投資セミナーは、長期的・安定的に家賃収入を得る方法や、メリットからリスクまでを理解できる不動産投資をはじめて学ぶ方向けの「ベーシックセミナー」、投資の専門家にたっぷり質問したい方や自分だけの投資プランを作ってほしい方、物件のシミュレーションがみたい方向けの「個別相談」、具体的な物件やサービス・金利条件・保証内容など詳細を知りたい方向けの「⾮公開物件の紹介」の3つから選ぶことが可能です。

依田泰典

ソニーにて、ITソリューション関連の法人営業や企画・マーケティングに従事(MVP受賞)。株式(信用取引)等幅広く金融商品を運用。リーマン・ショックを経験後、不動産投資を徹底研究。日本銀行のマイナス金利政策を勝機とし数億円の融資を獲得。分譲マンション(1Kから3LDK)を20戸以上購入。ソニー退職後、不動産会社(ベンチャー企業・東証上場企業)にて、収益用不動産(1棟物件)の売買、事業開発、広報・広告宣伝に従事。現在は、ベンチャー企業を創業。東証上場グループ企業等の社外取締役、顧問、アドバイザーとして活動。不動産テック等スタートアップ30社に出資。貸金業務取扱主任者、ビル経営管理士、賃貸不動産経営管理士、社会保険労務士、行政書士等の資格を保有。趣味は、マンガアプリ(電子書籍)とYouTube。街の散策と食べ歩き。合気道(有段者)。アイドルファン(乃木坂46齋藤飛鳥)。

【連絡先はコチラ】

- 初心者向け無料セミナーを開催している不動産投資会社の比較・まとめ

- 入居率99%超・融資実績1%台など総合力が高いマンション投資会社の比較

- 新築マンション投資に強い不動産投資会社の比較・まとめ

- 頭金(自己資金)300万円以下で始められる不動産投資会社の比較・まとめ

- 頭金(自己資金)500万円以上で始められる不動産投資会社の比較・まとめ

- 頭金(自己資金)100万円以下で始められる不動産投資会社の比較・まとめ

- フルローンや低金利など融資に強い不動産投資会社の比較・まとめ

- サラリーマン・会社員に向いている不動産投資会社の比較・まとめ

- 【不労所得を目指したい方向け】不動産投資会社の比較・まとめ

- 中古マンション投資に強い不動産投資会社の比較・まとめ

- 入居率が高い(98%以上)不動産投資会社の比較・まとめ

HEDGE GUIDE 編集部 不動産投資チーム

最新記事 by HEDGE GUIDE 編集部 不動産投資チーム (全て見る)

- 【5/25 オンライン】FIRE達成オーナーがアパート経営の実績大公開!!資産3億の社員大家と語る成功するアパート経営とは - 2024年4月23日

- 【5/21 オンライン】資産形成の第一歩/不動産投資セミナー!投資について理解が深まる1時間! - 2024年4月23日

- 【5/18 東京都】【金融機関で働くオーナーの生の声】失敗から学ぶ不動産投資の成功への道 - 2024年4月23日

- 【5/15 東京都】老後に月20万円の家賃収入を手に入れる方法 - 2024年4月23日

- 【5/25 オンライン】徹底解説!自分ではなく、お金が働く不動産投資とは - 2024年4月23日

無料資料請求や個別相談などが利用できる不動産投資会社[PR]

初心者の方の情報収集に役立つ無料の資料や無料の個別コンサルティングを行っている不動産投資会社を厳選ピックアップしご紹介しています。

プロパティエージェント

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み

湘建

期間限定でセミナーを無料オンライン配信!オンライン面談の方には【Amazonギフト2000円分】

期間限定でセミナーを無料オンライン配信!オンライン面談の方には【Amazonギフト2000円分】

エイマックス(A-MAX)

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

無料で参加できる、初心者向け不動産投資セミナー・イベント[PR]

初心者向けの無料不動産投資セミナーやオンラインで受講できるセミナー会社などを厳選ピックアップしご紹介しています。

インヴァランス

不動産投資初心者から好評のオンラインセミナーをほぼ毎日開催、23区のIoT・新築マンション投資

不動産投資初心者から好評のオンラインセミナーをほぼ毎日開催、23区のIoT・新築マンション投資

FJネクスト

東証プライム上場の不動産投資会社!入居率99%・金利1%台~・フルローン可。非公開物件も

東証プライム上場の不動産投資会社!入居率99%・金利1%台~・フルローン可。非公開物件も

シノケンプロデュース

個別オンラインセミナー開催中!55000人が参加、初心者が失敗しない為の不動産投資セミナー

個別オンラインセミナー開催中!55000人が参加、初心者が失敗しない為の不動産投資セミナー