不動産投資は、他の投資と比べると「ミドルリスク・ミドルリターン」と言われます。不動産投資や他の投資の特徴をきちんと理解しておくことで、投資目的に応じて適切な投資手法を選択することができるようになります。ここでは、不動産投資のメリット・デメリットを整理して概観した上で、他の投資手法との特徴の比較もしてきたいと思います。

目次

- 不動産投資の6つのメリット

1-1.入居者がいれば毎月の定収入が確保できる

1-2.不動産投資ローンによるレバレッジ効果がある

1-3.ミドルリスク・ミドルリターンの投資手法

1-4.不動産投資は節税効果が期待できる

1-5.生命保険の代わりとしても活用できる

1-6.不動産は現物資産なのでインフレリスクにも強い - 不動産投資の6つのデメリット

2-1.不動産投資には空室リスクがある

2-2.割高な物件を購入してしまうリスクがある

2-3.不動産資産は流動性が低い

2-4.不動産の売買時に手続きの手間がかかる

2-5.天災や事故などのリスクがある

2-6.デフレリスクや金利上昇リスクがある - 不動産投資と株式、現金の違い

- 不動産投資の市場動向(2008年4月~2023年4月)

- 不動産投資の基礎が学べる無料セミナー

5-1 シノケンプロデュース(一棟アパート)

5-2 エイマックス(A-MAX)(中古マンション)

1.不動産投資の6つのメリット

まずは、不動産投資のメリットについて整理しましょう。

- 入居者がいれば毎月の定収入が確保できる

- 不動産投資ローンによるレバレッジ効果がある

- ミドルリスク・ミドルリターンの投資手法

- 不動産投資は節税効果が期待できる

- 生命保険の代わりとしても活用できる

- 不動産は現物資産なのでインフレリスクにも強い

1-1.入居者がいれば毎月の定収入が確保できる

不動産投資の一番のメリットは、安定した入居がつくようになれば毎月の収入源を確保することができる点です。たとえば、定年までに家賃が8万円のローン完済済みマンション3戸を保有することができれば、それだけで老後の年金に不安を抱かずに毎日を過ごすことができるようになります。

1-2.不動産投資ローンによるレバレッジ効果がある

不動産投資が他の投資と比べて最も特徴的なのは、ローンが組めるという点です。数十万円~数百万円の頭金さえ用意できれば、あとは毎月の家賃でローンや税金を支払っていくことで、キャッシュアウトをせずにローン完済への道筋が立つことになります。自己資金をおさえて投資を実行できるため、100万円の資金で3000万円の物件を買うというようなレバレッジ効果(てこの効果)を期待できます。投資ローン融資の審査が通りやすいサラリーマンの方にとっては、自身の属性を最大限に活かした投資手法と言えるでしょう。

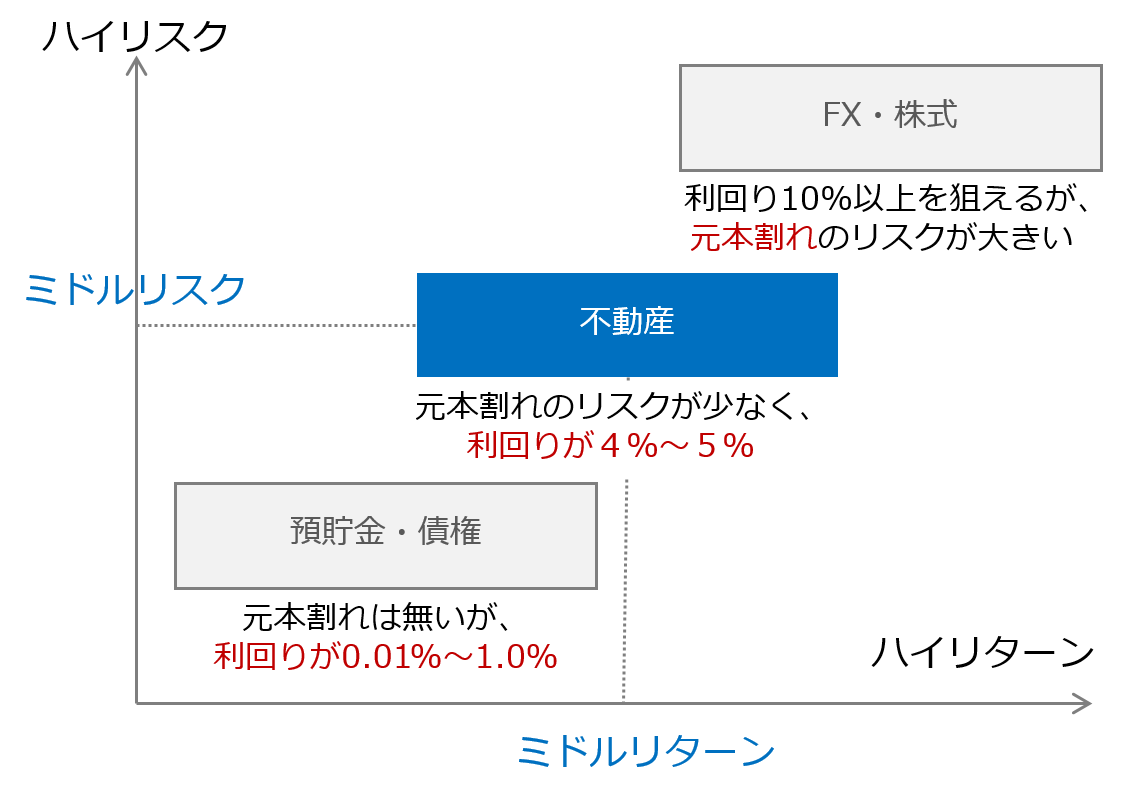

1-3.ミドルリスク・ミドルリターンの投資手法

不動産投資は、少ない自己資金で毎月の家賃というリターンを確保できる一方で、他の投資と比べて値動きが比較的ゆるやかで、現物なので価値がゼロになる心配も極めて少ないというメリットがあります。数百万円のまとまった資金が必要で、資産価値がゼロ円やマイナスになってしまう可能性がある株やFXに比べると、ミドルリスク・ミドルリターンの投資手法といえるでしょう。

1-4.不動産投資は節税効果が期待できる

不動産投資には節税効果もあります。不動産購入後1年~2年は諸費用が発生するため、所得税の控除が受けられるケースが多く、高所得者にとっては大きなメリットとなります。また、新築アパート投資においては、物件の金額が大きく建物の減価償却スピードが22年とマンションの減価償却期間47年に比べて早いため、毎年数百万円単位の費用を発生させることができます。

所得税だけでなく、不動産購入には相続税の負担を軽減することができるというメリットもあります。平成27年に相続税改正があり、相続税の課税対象者比率が平成26年以前の倍近くまで増加することとなりました。それに伴って、相続税対策としての不動産投資のメリットが改めて見直されています。

1-5.生命保険の代わりとしても活用できる

不動産投資で一番の懸念はローンを無事に完済できるかという点です。不動産投資を始めたあと、不慮の事故や予期せぬ事態が起こった際にも、できるだけ家族には負担や迷惑がかからないようにしたいと考えられているかと思います。

こういったローン返済におけるリスクに備えて、団体信用生命保険というものに加入をしておけば、返済期間中に本人が亡くなってしまった時や重病になってしまった際にローンの債務免除が受けられるため、家族に不動産資産と毎月の家賃収入を残すことができるようになっています。

また、最近は団体信用生命保険も進化してきており、3大疾病やがんになった時も保障を受けることができるようになってきていますので、生命保険の代わりとして不動産を活用することを検討している方も増えてきています。

1-6.不動産は現物資産なのでインフレリスクにも強い

2022年現在、金融政策においてはインフレ率が目標2%に設定されています。インフレ下では現金の価値が目減りしてしまいますので、預貯金で持っていると毎年価値がインフレ率分だけ下がってしまうことになります。

不動産投資を行っている場合、物件価格や賃料はインフレに連動しているので、インフレの下でも資産価値を損なうことなくインフレリスクから資産を守ることができるというメリットがあります。

2.不動産投資の6つのデメリット

ここまでは不動産投資のメリットについて見てきました。以下では、不動産投資のデメリットやリスクについても詳しく見ていきましょう。

- 不動産投資には空室リスクがある

- 割高な物件を購入してしまうリスクがある

- 不動産資産は流動性が低い

- 不動産の売買時に手続きの手間がかかる

- 天災や事故などのリスクがある

- デフレリスクや金利上昇リスクがある

2-1.不動産投資には空室リスクがある

不動産投資で最初に思い浮かぶデメリットは、空室リスクが発生するという点でしょう。空室が発生すると当初想定していた利回りが低下していくことになりますので、できるだけ空室期間を発生させないことが不動産投資の鉄則となります。

このデメリットを回避するには、大きく分けると「空室が発生しにくい条件の良い物件を選ぶ」「競合物件に対する魅力を引き上げる」「サブリースを利用する」の3つとなります。

1つ目の「空室が発生しにくい条件の良い物件」は、都心の駅徒歩10分圏内の築浅物件です。都心の物件であればよほどアクセスや周辺環境が悪くない限りは、入居率は95%程度を確保できることが多いので、空室リスクに頭を悩ませる事は少なくて済みます。ただ、都心のマンション物件などは空室リスクが低いぶん、利回りが3%~4%と他の物件に比べると低いという点は考慮した方が良い点でしょう。

2つ目の「競合物件に対する魅力を引き上げる」というのは、たとえば家賃を引き下げる、リノベーションして周辺物件と差別化を図るといった手法です。ただ、家賃の引き下げは利回りの低下につながってしまいますし、リノベーションには数百万円の費用が発生してしまうため初心者にはあまり向かない取り組みとなります。

3つ目の「サブリースを利用する」というのは賃貸管理会社が部屋を賃料の90%~95%程度で借り上げることで、オーナーの空室リスクをゼロにできるという契約です。

ただ、サブリース契約の免責事項で「契約開始から3ヶ月後までは賃料が発生しない」「契約後2年毎に賃料の見直しを行う」などの項目があると、購入直後に空室が発生しているのと同じ状況になってしまったり、家賃の引き下げに応じなければならなくなったりと、家賃保証をつける意義自体が薄くなってしまうリスクもありますので、契約を締結する前に契約の内容をしっかりと精査するようにしましょう。

2-2.割高な物件を購入してしまうリスクがある

不動産は常に値動きをしていますので、割高な時期に購入してしまうと安くなった時に「安くなるまで待てばよかった」と後悔してしまうということもおこりがちです。このデメリットの回避策としては、今後に実需の増加が見込まれるエリアや物件を購入することです。投資用不動産の価格下落プロセスは、ざっくり言えば下記のような流れとなります。

投資用不動産の価格下落プロセス

- 物件の入居申し込みが来ない

- 家賃を引き下げて集客する

- 利回りが低下する

- 低下した利回りに応じて物件価格が下がっていく

人口が減少するエリアや経済が停滞・衰退していくエリアでは、周辺に物件を借りるニーズが少なくなっていきますので、物件価格も引き下がっていくことが予想されます。一方、都心や再開発予定地など今後の成長が見込まれるエリアや経済活動が活発なエリアでは、家賃の据え置きや引き上げを行ったとしても入居者が確保できるケースもあるため、その場合は物件価格の上昇も期待できることとなります。

2-3.不動産資産は流動性が低い

不動産は、他の投資商品などと比べると商品の流動性が低いため、売りたい時にすぐに換金化できないというデメリットがあります。ただ、流通量は年々増えており、中古マンションであれば首都圏で毎年4万件弱の物件売買が成約しています。

物件の売り出し価格が相場に対して適切に値付けされていれば、最速で1ヶ月後に入金まで完了することができますので、流動性の低さが気になる方は、都心のマンション購入を検討すると良いでしょう。

2-4.不動産の売買時に手続きの手間がかかる

不動産投資は、他の投資商品と比べると手続きに手間がかかります。たとえば、株式の売買を例に取ると、口座開設後はすぐに買ってすぐに売ることができ、どれだけ売買をしても特定口座の中で自動的に税金計算までしてくれるため、手続きはほとんど必要ありません。

一方、不動産投資では、不動産売買の契約を結び、不動産投資の融資審査と融資契約締結を行い、購入後は抵当権設定や移転登記、毎年の確定申告などを行う必要があるといった流れで、数多くの契約事務や行政手続きなどが発生してしまいます。とは言え、これだけの手続きを行うので不動産が社会全体から資産としての価値を認められているということでもありますので、不動産投資と事務手続きは切っても切り離せないということで理解をしておく必要があります。

ただ、手間がかかるといっても、大抵の手続きは仲介会社や司法書士・税理士の方が進めてくれますので、購入後数年も経ってくると手間も少なくなり、オーナーの中には確定申告時期に「そういえば不動産を持っていたな」と思い出す方もいるくらいです。

2-5.天災や事故などのリスクがある

不動産のデメリットとして、地震や台風などの天災で物件に被害が出るということも考えられます。この回避策としては、火災保険や地震保険などに加入をしておくことですが、あまり保険を充実させてしまうとランニングの費用面がふくらんでしまいますので、物件があるエリアの過去の災害状況などを加味してどこまでを保障するかを決めると良いでしょう。

2-6.デフレリスクや金利上昇リスクがある

不動産投資のメリットとして不動産は物価に連動するのでインフレに強いという話をしましたが、逆にデフレ局面では不動産をもっておくと価値が下がってしまうというリスクがあります。ただ、現在はインフレ目標が金融政策として打ち出されている状況ですので、大きくデフレに振れるリスクは少ないと言えるでしょう。

また、現在は歴史的な低金利が続いていますので、今後はどこかのタイミングで金利が上昇するという局面も考えられます。ローンを検討している方や組んでいる方の多くが変動金利を適用していると思いますので、金利上昇により返済金額が大きくなってしまうことが考えられます。

このリスクに備えるためには、毎月の返済に対して現金に余裕を持たせておくということになります。65歳までのローン完済を目指している方にとっては繰り上げ返済が目標への近道となりますので、可処分所得をぎりぎりまで繰り上げ返済に充てるという方もいらっしゃるかもしれませんが、金利上昇などのリスクに備えてある程度は手元に現金を残しておくということも重要です。

もちろん金融機関も、金利上昇などのタイミングで返済に関する相談に乗ってくれると思いますが、ローンというのは信用で成り立つものですので、きちんと必ず返済をしてくれる人が好まれます。不動産投資を長く続けていきたいのであれば、金融機関との付き合いは非常に重要となりますので、どんな局面でも必ず返済できるように現金の余裕を持っておくことが大切です。

3.不動産投資と株式、現金の違い

ここまで不動産投資のメリット・デメリット、他の投資手法との違いについて解説してきました。最後に不動産と株式、現金の特徴の違いについてあらためて確認してみましょう。下記、それぞれのリスクや収益性などのポイントについてまとめた表になります。

| リスク | 収益性 | 景気との 連動性 |

インフレ への強さ |

|

|---|---|---|---|---|

| 現金 | 低い | 低い | ほぼなし | 弱い |

| 株式 | 高い | 高い | 高い | 中程度 |

| 不動産 | 中程度 | 中程度 | 中程度 | 高い |

不動産は他の資産と比較して中程度のリターン・リスクがあり、インフレリスクに強いという特徴があるということが分かります。ただし、不動産投資へ資産の大半を投じてしまうと、前述したデフレ・金利変動のリスクへの対応や、空室によって一時的にキャッシュフローが悪化した際の対処が難しくなってしまいます。それぞれの資産の特徴をとらえ、バランスよく資産形成が行えるように分散投資を心がけておくことが大切です。

なお、全体傾向としてミドルリスクの投資方法ではあるものの不動産は個別性が強く、エリアや構造、間取りなどによってターゲット層も異なり、物件によっては非常にハイリスクの投資になってしまうこともあります。不動産投資を始める際は、自身の投資目的に合わせた物件の目利きが重要となってくるのです。

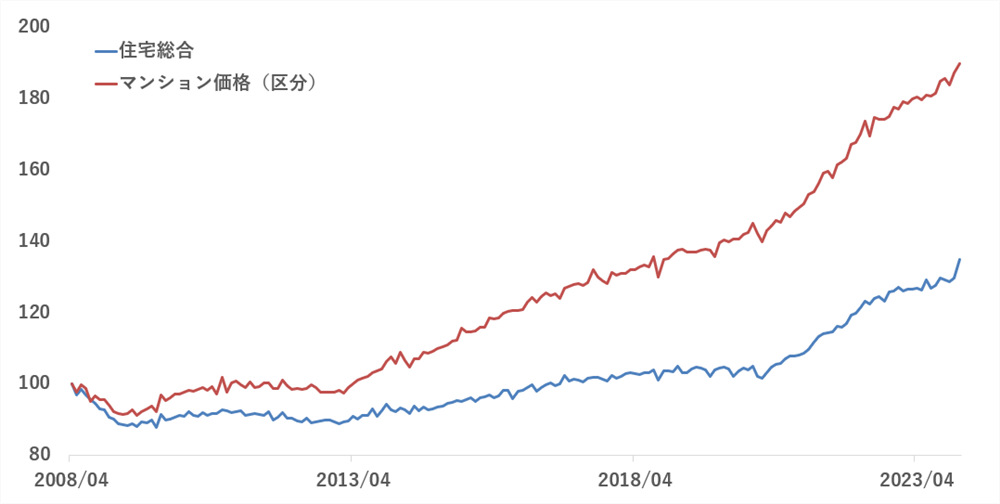

4.不動産投資の市場動向(2008年4月~2023年4月)

不動産投資を始める際は市場全体の動向についても確認しておくことが大切です。2008年4月から2023年4月までにおける首都圏(南関東)の不動産価格の推移を見てみましょう。

首都圏(南関東)の不動産価格指数の推移

※出所:国土交通省「不動産価格指数(住宅)」

2008年4月の価格を100として指数化

不動産価格指数の推移を見ると、2013年頃から上昇傾向にあることが分かります。日銀では2013年頃から「インフレ率年2%」を金融政策における目標の1つとしてきており、2016年以降、条件付きで日銀当座預金にマイナス金利が適用される政策を継続してきました。

このような低金利の環境下では不動産を取得する際のコストが下がるため、不動産価格も全体的に上昇しやすくなります。つまり、金融緩和政策によって低金利状態が続いたことが、不動産価格が上昇してきた主な要因となります。

一方で2024年3月には、日銀は2016年から続けてきたマイナス金利を解除しています。解除後も依然として金利は低位に留まっていますが、政策変更を受けて不動産投資ローンの金利の上昇や、不動産の価格高騰の抑制などの作用が想定されます。今後はより一層、値下がりリスクの低い物件を選ぶ必要性が高まってくると言えるでしょう。

5.不動産投資の基礎が学べる無料セミナー

これから不動産投資を始める初心者の方であれば、まずは複数社の不動産投資セミナーを受講したり、投資先の物件概要を見るなどして、自身の資産状況や投資目的に沿った投資先の物件について検討されてみると良いでしょう。

5-1 シノケンプロデュース(一棟アパート)

シノケングループは、首都圏、福岡、大阪、名古屋、仙台など全国の主要都市でアパートを企画・開発している大手企業です。

シノケンプロデュースのセミナーは、「人生100年時代を支える資産づくり」をメインテーマに、不動産投資のリスクや回避方法、自己資金を抑える方法、満室経営のポイントなどがわかる不動産投資セミナーです。セミナーでは、「将来が不安だけど何から取り組んでいけばいいか分からない」という方や「不動産投資に興味はあるけど失敗するのが怖い」という方でも、実際の失敗事例や最新の業界情報に触れながら、資産形成や不動産投資をどのように始めればいいかのエッセンスを得ることができます。

老後までにいくら必要か、年金はいくらもらえるか、今後の日本はどう変わっていくのか、その状況に対して資産形成や資産運用にどう取り組んでいけばいいか、といったことなどについても改めて学ぶことの多いセミナーです。

参加特典として不動産投資のノウハウブックと漫画を無料でもらうことができます。また、東京以外にも名古屋・大阪・札幌など全国どこへでもセミナー講師が駆けつける無料の個別相談会も利用可能です。

シノケンプロデュース一棟アパート経営の特徴

| 主要エリア | 首都圏・福岡・名古屋・大阪・京都・神戸・仙台 大都市圏のターミナル駅から電車で30分圏内、駅徒歩10分圏内 |

| 投資対象 | 新築アパート |

| 販売実績 | 7,000棟以上 |

| 管理戸数 | 53,000戸以上(2025年12月末時点) |

| 入居率 | 99.0%(2025年年間平均/自社企画開発物件) |

シノケンプロデュースのアパート販売実績は7000棟以上、グループ会社のシノケンファシリティーズでは管理戸数53,000戸以上(2025年12月末時点)の実績があり、入居率99.0%(2025年年間平均/自社企画開発物件)を実現しています。

シノケンプロデュースのアパートはグッドデザイン賞や住宅性能表示制度(劣化対策等級2相当)、金融機関など第三者機関からの評価を多数獲得しています。1990年の創立から30年以上経った2023年時点まで、震度7クラスの地震を経験しても倒壊半壊・液状化による被害が0棟という実績もあり、高い耐震性にも強みがあります。

また、アパート経営は区分マンション投資と比較して多額の資金が必要になりますが、シノケンプロデュースは資金調達にも強みがあり、シノケンのオーナーは約4割が自己資金500万円未満となっています(2018年調査時点)。自己資金をあまり用意できない・資金はできるだけ手元に残しておきたいという方でも始めやすくなっています。

5-2 エイマックス(A-MAX)(中古マンション)

エイマックスは、顧客の資産(Asset)の最大化(MAX)を社名・理念として掲げる不動産投資会社で、東京23区の投資用マンションの仕入れ・販売を手掛けています。日本でトップの不動産販売実績(※)を有する代表の天田 浩平氏を中心に少数精鋭の営業体制できめ細やかなサービスを提供しています。(※投資用マンション部門 天田氏の個人取引実績 年間最高売上高83.9億円)

4期目の売上は104億円を達成し、国内大手の信用調査会社である帝国データバンクの企業信用調査では、61点の評点(中央値:40点台)と高い点数を獲得しています。

エイマックスの不動産投資セミナーは、長期的に家賃収入を得る方法や、メリットからリスクまでを理解できる不動産投資をはじめて学ぶ方向けの「ベーシックセミナー」、投資の専門家にたっぷり質問したい方や自分だけの投資プランを作ってほしい方、物件のシミュレーションがみたい方向けの「個別相談」、具体的な物件やサービス・金利条件・保証内容など詳細を知りたい方向けの「⾮公開物件の紹介」の3つから選ぶことが可能です。

なお、個別面談に参加すると、代表の天田氏が執筆した3冊目の書籍『マンション投資の「ルール」は私が教えます』をプレゼントしてもらえます。こちらの書籍では、不動産投資の基礎が学べるだけでなく、初心者が不動産投資を始めるにあたり不安に感じやすい物件選びのポイントや資金調達の方法などについても、詳しく解説がされているため、自分でも学びながら不動産投資を検討したい方にとってメリットがあるでしょう。

エイマックスの中古マンションの特徴

| 主要エリア | 東京都23区内 |

| 投資対象 | 中古ワンルームマンション |

| 入居率 | 入居率100%(2024年3月時点) |

| 管理戸数 | 711戸(2023年7月時点) |

| オーナー満足度 | リピート率74%、紹介率39%(いずれも2020年10月集計) |

エイマックスでは毎月3,000件以上の表に出ない物件情報の中から、立地条件・建物管理の状況・賃料相場・駅ごとの人口増加率・物件の資産価値などに加えて、天田氏が現に保有する90戸の物件の状況や賃貸経験を踏まえ、厳格な基準を満たす中古のみを数十件だけに絞って厳選して仕入れています。

また、賃料査定を行う際は、周辺相場の賃料だけでなく賃貸履歴までしっかりと見ることで、人が抜けてすぐ入居がつく賃料かどうかの判断が行われるため、高い入居率と収益性のバランスが保たれています。他にも、物件調査時に郵便受けにガムテープがはられていないか、周辺にゴミがないかなど共用部の物件調査を行うなど、建物管理・賃貸の状況などについても詳しく見ています。

こうして仕入れられた物件は、人気駅から徒歩10分以内、適正もしくは割安な家賃となっており、かつ建物管理がしっかりしているため安全で長持ちする物件といった長期収入・資産価値が見込める物件となっています。実際に、購入後に10%以上の賃料アップを実現している物件も多数あります。

マンション購入後は、1室あたり一律2200円(税込)の管理費用で運営を委託することができ、購入後5年間は査定家賃80%保証、家賃滞納100%保証、壊れてしまうとまとまった費用が必要なエアコンや給湯器等も購入後3年間は設備保証が設定されているなど、購入後の保証が充実している点も大きな特徴です。

適正な家賃設定・賃貸管理により管理戸数711戸・入居率99.1%(2023年7月時点)という実績があり、賃料を上げても入居がつきそうな物件については賃料アップを行っています。そうした営業活動の結果、不動産投資オーナーのリピート率74%、紹介率39%(いずれも2020年10月集計)という非常に高い満足度・実績を有しています。

【関連記事】エイマックスの初心者向け不動産投資セミナーの内容は?体験レポート・講師インタビュー今始めるべき?失敗しない不動産投資ガイド

- 今、不動産投資が注目されている5つの理由

- 不動産投資市場は、すでにバブルじゃないの?

- どんな人が不動産投資をやっているの?

- 不動産投資で大切な3つの投資ルール

- 不動産投資の流れを知ろう!

- 不動産投資を成功させるために必要不可欠な5つのプロセス

- 不動産売買にかかる費用は?

- 不動産投資ローンと住宅ローンの違いとは?

- 不動産投資の成功は、売却戦略(出口戦略)にあり

- 不動産投資のメリットとデメリット

- 不動産投資とREIT・株式・FXの比較

- エリアの選び方とおすすめの物件条件について

- どっちが正解?物件選びの際に迷うポイントの徹底比較

- 不動産投資で考えるべき7つのリスク

- 失敗事例から学ぶ不動産投資の極意

- 失敗しない不動産投資セミナーの選び方

- どこがおすすめ?初心者に人気の不動産投資セミナー7選

- 上場している不動産投資会社7社の実績・評判は?

- 失敗したくない人のための不動産売却ガイド

無料資料請求や個別相談などが利用できる不動産投資会社[PR]

初心者の方の情報収集に役立つ無料の資料や無料の個別コンサルティングを行っている不動産投資会社を厳選ピックアップしご紹介しています。

シノケンプロデュース

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

エイマックス(A-MAX)

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

プロパティエージェント

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み

- 相続税対策に強い不動産投資会社の比較・まとめ

- 入居率99%超・融資実績1%台など総合力が高いマンション投資会社の比較

- 頭金(自己資金)500万円以上で始められる不動産投資会社の比較・まとめ

- 頭金(自己資金)100万円以下で始められる不動産投資会社の比較・まとめ

- フルローンや低金利など融資に強い不動産投資会社の比較・まとめ

- サラリーマン・会社員に向いている不動産投資会社の比較・まとめ

- 入居率が高い(98%以上)不動産投資会社の比較・まとめ

HEDGE GUIDE 編集部 不動産投資チーム

最新記事 by HEDGE GUIDE 編集部 不動産投資チーム (全て見る)

- アイケンジャパン、7月17日から3連休限定で「入居者に選ばれるアパートの条件オンデマンドセミナー」を配信 - 2026年7月17日

- アイケンジャパン、6月26日から週末限定で「一棟投資入門オンデマンドセミナー」を配信 - 2026年6月25日

- シノケングループ、自社開発投資用アパートの売上実績で全国No.1を獲得。東京商工リサーチ調査 - 2026年3月18日

- 新年度を前に資産を見直したい人へ。アイケンジャパン、税理士と考える「土地を活かすアパート経営戦略」セミナーを期間限定配信 - 2026年3月16日

- アイケンジャパン、3連休限定で「アパート経営オンデマンドセミナー」を配信 - 2026年2月19日