人生100年時代とも言われる長寿社会の到来により、老後に向けた資産形成の重要性は増していると言えます。

2019年に新聞や報道番組などでも大きく取り上げられた「老後2,000万円問題」では、「老後に向けた資産形成をしないリスク」「長生きのリスク」等がクローズアップされ、老後に向けた資産形成の重要性は広く認識されつつあります。

この記事では老後に向けた資産形成の重要性や資産運用・投資の方法について詳しくご紹介するので、これから資産運用を始める方だけでなく、既に投資を行っている方も参考にしてみてください。

※本記事は投資家への情報提供を目的としており、特定商品・ファンドへの投資を勧誘するものではございません。投資に関する決定は、利用者ご自身のご判断において行われますようお願い致します。

目次

- 老後2,000万円問題とは

- 老後に向けた資産運用・投資方法5選

2-1.株式投資

2-2.投資信託

2-3.つみたてNISA

2-4.iDeCo

2-5.不動産投資 - まとめ

1.老後2,000万円問題とは

日本がこれまで経験したことのない長寿社会を迎ようとしている中、政府は2017年に「人生100年時代構想会議」を設置し、人生100年時代を見据えた経済社会システムを創り上げるための政策グランドデザインについて検討を始めています。

しかし、現在の日本における年金事情などを考慮すると国任せの老後は必ずしも安泰ではなく、個人における老後に向けた資産形成などの取り組みが求められています。

2019年には、2,000万円という具体的な金額が取り上げられましたが、以下ではその根拠となった老後に必要な生活費と将来受け取る年金額の収支について詳しく見ていきたいと思います。

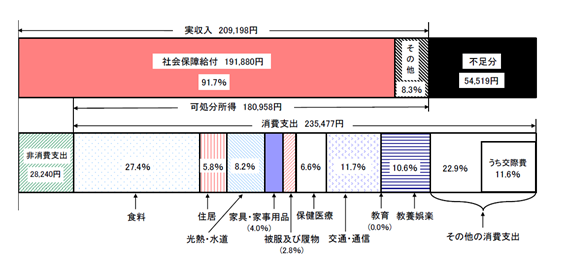

高齢夫婦無職世帯の家計収支

※総務省統計局「家計調査報告(家計収支編)平成29年」より引用

※総務省統計局「家計調査報告(家計収支編)平成29年」より引用

上図は夫65歳以上、妻60歳以上の夫婦2人の無職世帯における1カ月当たり収支状況を表したものです。上の横棒グラフは年金などによる収入を表していますが、実収入は209,198円となっています。

一方、下の横棒グラフは支出状況を表しており、非消費支出28,240円と消費支出235,477円を合わせた総支出は263,717円です。

実収入から総支出を引くと毎月54,519円の不足となり、この状態で65歳の人が95歳まで30年間生活すると以下のように約2,000万円が不足する計算となります。

- 1年あたりの不足額=54,519円×12カ月=654,228円

- 30年間の不足額合計=654,228円×30年=19,626,840円≒2千万円

この試算によると高齢世帯の多くでは年金収入が必要な生活費を下回るため、毎月生活費の不足分だけ赤字が累積する状況です。

生活費の不足分は貯蓄を取り崩すなどして賄う必要があるため、これが老後に2千万円というまとまった資金が必要になる根拠となっています。

ただし、総務省の試算は65歳の人が95歳まで30年間生きることを想定した試算となっているため、全ての高齢世帯に当てはまるものではありません。ライフスタイルによっても大きく収支は変わってきますので、2千万円という金額自体はあくまで参考値として見るのがよいでしょう。

なお、2020年10月現在、メガバンクなどの定期預金は1千万円単位の大口でも年利0.002%という低金利の状態が続いており、これまでの貯蓄メインの資産形成では効率的に老後の資金を貯めるのも難しい状況です。

このような状況の中、貯蓄より多くのリターンが見込める投資を中心とした資産運用へとシフトしていく必要もありますが、投資は貯蓄よりもリスクのある運用方法となっており時には損失が出ることもあります。

そのため、若いうちから少額でも投資を始めることが推奨されており、知識と経験を身に付けながら長期間にわたって投資も含めた資産形成の取り組みを行うことが重要になっています。

2.老後に向けた資産運用・投資方法5選

老後に向けた資産形成は多くの人が直面する問題です。以下では老後に向けた代表的な資産運用・投資方法を5つご紹介します。

資産運用・投資にはリスクが伴うので、それぞれの運用方法におけるメリットやデメリットについて理解した上で、自分に合った投資判断を行うことが大切です。

2-1.株式投資

株式投資とは、企業が発行した株式を売買して運用益を目指す投資方法です。株式投資では、「購入した株式価格の値上がりによる利益」「配当金による利益」「株主優待」という3つのメリットを見込んで運用することが可能で、資産形成目的の株式投資では主に株式の値上がりと配当金による利益を目指して運用することになります。

株式投資では短期間で大きな利益を狙える半面、リスクも伴うため、株価の暴落や倒産などによって損失を出すというデメリットもあります。

また、株式の購入はそれぞれの株式ごとに決められた単元株数(銘柄ごとに定められた最低取引単位)での取引となるため、投資金額が大きくなりやすい点にも注意が必要です。

しかし、最近は少額から投資可能な株式投資サービスがネット証券を中心にリリースされており、まとまった資金を用意することが難しかった人も気軽に投資が出来るようになっています。

【関連記事】ミニ株・単元未満株のメリット・デメリットは?購入できる証券会社も5社紹介

株式の売買で発生した利益は譲渡所得となり所得税が課されます。ただし、上場株式の売買では証券会社の特定口座(源泉徴収あり)を利用することで利益に対して源泉徴収が行われるため、他に所得が無ければ基本的に確定申告は不要です。

また、NISA口座を活用することで毎年の投資金額が120万円までの範囲内であれば上場株式の譲渡益や配当金に対する税金が非課税となる制度もあります。

2-2.投資信託

投資信託とは、多くの投資家から集めた資金でファンドを生成し、投資のプロが投資家に代わってその資金を運用する金融商品です。

ファンドは株式や債券、金、先物などの様々な金融商品に投資することで運用され、資金を募る際に投資対象などを明示した目論見書を発行します。投資家はこの目論見書を確認するなどして投資判断を下すことになります。

投資信託は、通常ではある程度まとまった資金が必要になる債券や株式などの投資を1万円などの少ない金額から始められることがメリットです。

また、ファンドはまとまった資金で運用されるため、個人では難しい複数の金融商品に分散投資することも可能となっており、リスクを分散しながら運用益を期待できる点も大きな特徴です。運用は高度な知識を持ったプロの投資家が行うため、投資家はファンドを選択することで手軽に運用できるのもメリットです。

一方、投資信託のデメリットは、プロに資金運用を任せる見返りとして信託報酬というコストが発生する点です。買付や解約の際に手数料がかかる場合もあるので費用はさらに大きくなります。なお、プロが運用しても損失が出る場合もあるため、投資信託の価格変動によって元本を毀損するリスクがある点にも注意を要します。

投資信託の売却によって利益が出た場合や収益分配金を受け取った場合には所得税が課されます。こちらは投資信託や配当の種類に応じて課税されますが、株式と同様にNISA口座で取引できる投資信託については、毎年の投資金額が120万円までの範囲内で非課税になります。

【関連記事】おすすめしない投資信託の特徴は?良し悪しを見分けるポイント4つ

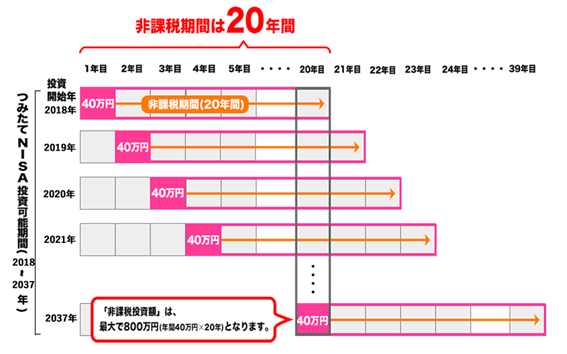

2-3.つみたてNISA

つみたてNISAは、NISAと同様に個人の資産形成を後押しする目的で導入された非課税制度で、少額からの長期・積立・分散投資を支援するために2018年から始まった制度です。

つみたてNISAでは、購入できる金融商品の金額は年間40万円までとなっていますが、非課税期間が最長20年間(現時点では2037年まで)と長く、少額でも長期的な運用益を目的に資産運用を行うことが可能となっています。

つみたてNISA非課税枠イメージ

※金融庁「つみたてNISAの概要」より引用

※金融庁「つみたてNISAの概要」より引用

制度開始の2018年から利用すると最大800万円の投資に対する運用益が全て非課税となります。2020年から始めたとしても18年間×40万円で最大720万円の資産を非課税で運用できます。

また、年間の投資上限額は40万円となっていますが、その範囲内であれば月1,000円からでも積立できる制度となっているため、投資の初心者でも利用しやすい制度となっています。

一方、購入できる金融商品は長期・積立・分散投資に適した投資信託のみとなっているため、リスクを抑えた運用は可能となっていますが、金融商品の選択肢が少ない点はデメリットです。また、投資信託には元本毀損のリスクもあるため、リスクの低い投資信託を選択しても元本割れする可能性がある点も留意しておく必要があります。

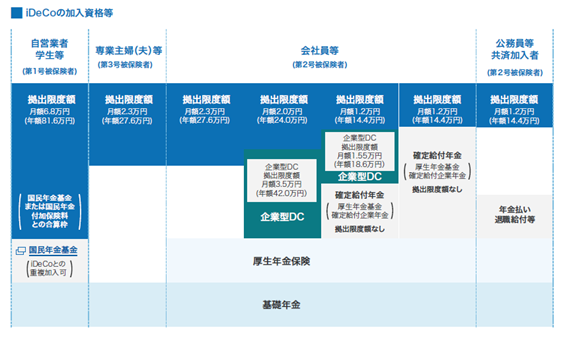

2-4.iDeCo

iDeCo(イデコ)とは、「個人型確定拠出年金」のことを指し、毎月掛け金を決めて運用することによって老後の蓄えを用意するのに向いた私的年金制度です。

自分で決めた毎月の掛け金を拠出して運用し、原則60歳になってから老齢給付金として受け取る仕組みとなっています。

毎月の掛け金は5,000千円からとなっており1,000円単位で掛け金を増額することもできますが、掛け金の上限額については加入者の種別によって下図のように異なります。

iDeCoの加入資格等

※iDeCo公式「iDeCoの加入資格等」より引用

※iDeCo公式「iDeCoの加入資格等」より引用

自営業の方は国民年金基金と合算で最大月額68,000円まで拠出することができ、企業年金のないサラリーマンの方は月額23,000円を上限に拠出することができます。

企業年金のあるサラリーマンの方は加入している企業年金によって掛け金の上限額が異なるため、詳細は所属企業の総務人事部門などに確認してみましょう。

iDeCoのメリットは大きく3つあります。1つ目は、掛け金が全額所得控除の対象となるため、掛け金に応じた所得税や住民税を節税しながら将来の資産を形成できる点です。

2つ目は、運用益に対する所得税が非課税となる点で、運用益が出た場合、全額を将来の受け取り、年金資産の原資に回すことができます。

3つ目は、60歳以降で年金として受け取る場合、公的年金と合わせて公的年金等控除が適用されるため、所得税を抑えながら年金として受け取ることが可能です。

このようにiDeCoは将来の資産形成の方法ですが、原則として60歳まで運用した資産を受け取れない点はデメリットです。

一定の条件を満たすことで脱退一時金として受け取ることも可能ですが、基本的には将来年金で受け取る制度となっているため、急にお金が必要となる場合には対応できないこともあります。

【関連記事】iDeCo(確定拠出年金)は加入すべき?メリット・デメリットや始め方も

2-5.不動産投資

不動産投資とは、土地や建物などの不動産を購入し、売却や賃貸などによって利益を得る投資方法です。

不動産投資はまとまった資金が無ければできない投資と思われることもありますが、マイホームと同様に事業用ローンを組んで物件を購入し、受け取った家賃からローンを返済していくことも可能です。

そのため、入居者がいる限り定期的な収入を見込めるほか、減価償却や損益通算による税控除や相続税対策などの税制上のメリットがある点も特徴的です。

一方、入居者が決まらなければ収入が途絶えるという空室リスクを伴います。家賃収入が無ければローンの返済が大きな負担にもなります。

また、物件管理には手間や費用がかかります。管理業務は不動産会社に委託することで一定の手間を省くことができるものの、委託費用がかかる点や突発的なトラブルへの対応がある点はデメリットと言えます。

不動産の賃貸収入は不動産所得に該当するため、確定申告が必要です。賃貸物件の管理や修繕などに要した費用は必要経費になるため、収入だけでなく支出の管理も必要になります。

【関連記事】不動産投資の初心者は何に気をつけるべき?始め方・物件購入の流れも

その他、実際に不動産を所有せずに少額投資が出来る「不動産投資型クラウドファンディング」という投資方法もあります。不動産投資型クラウドファンディングは実際に不動産所有しないため、物件保有によるリスクや手間が無い点も大きな特徴です。

例えば、「アイボンド(i-Bond)」というクラウドファンディングサービスでは、予定分配率は年1.5%(税引前)、1口1万円から投資ができるため、「まずは少額から始めてみたい」という方には、はじめやすくなっています。

実物の不動産投資と異なり税制メリットがなく、融資によるレバレッジが使えない点はデメリットとなりますが、「まずは少額から不動産投資を始めたい」という方は検討してみましょう。

【関連記事】不動産投資型クラウドファンディングを選ぶポイントは?注目の3社を紹介

3。まとめ

日本の年金制度では老後の生活費などが不足する可能性もあるため、老後に備えた資産形成の重要性は年々高まっていると言えます。将来のことを不安視しすぎる必要はありませんが、自分が実現したい老後などをイメージして必要な資金を試算してみることは大切なことです。

資産形成をするための投資方法は様々ありますが、投資はリスクを伴うため、それぞれの手法によってメリット・デメリットがあります。それぞれの投資方法を理解し、比較したうえで慎重な投資判断を行うことが大切です。

HEDGE GUIDE 編集部 不動産投資チーム

最新記事 by HEDGE GUIDE 編集部 不動産投資チーム (全て見る)

- アイケンジャパン、6月26日から週末限定で「一棟投資入門オンデマンドセミナー」を配信 - 2026年6月25日

- シノケングループ、自社開発投資用アパートの売上実績で全国No.1を獲得。東京商工リサーチ調査 - 2026年3月18日

- 新年度を前に資産を見直したい人へ。アイケンジャパン、税理士と考える「土地を活かすアパート経営戦略」セミナーを期間限定配信 - 2026年3月16日

- アイケンジャパン、3連休限定で「アパート経営オンデマンドセミナー」を配信 - 2026年2月19日

- 上場企業など大手不動産投資会社8社の実績・評判は? - 2026年2月16日

無料資料請求や個別相談などが利用できる不動産投資会社[PR]

初心者の方の情報収集に役立つ無料の資料や無料の個別コンサルティングを行っている不動産投資会社を厳選ピックアップしご紹介しています。

シノケンプロデュース

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

エイマックス(A-MAX)

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

プロパティエージェント

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み