キャッシュフローを増やし空室リスクを軽減させる目的で、複数の部屋や一棟物件を購入するのは有効な手段です。そのため、30代・40代の会社員でも複数の投資用不動産で資産運用しているケースは少なくありません。

ではサラリーマンは投資用不動産のための借入れをいくらまでできるのでしょうか。今回は融資のポイントとなる「属性」に焦点をあてて、平均的な30代会社員の融資限度額の例についてご紹介します。

目次

- 不動産投資の融資額はサラリーマンの「属性」で決まる

- 不動産投資ローンの融資審査で重要な「属性」とは

- サラリーマンの属性別の不動産投資ローン融資限度額

- サラリーマンが属性を改善する4つのコツ

- サラリーマンが不動産投資ローンを利用する際の注意点・リスク

- まとめ

1 不動産投資の融資額はサラリーマンの「属性」で決まる

投資用不動産を購入するときの借入れは、収入だけで審査されるわけではありません。融資限度額は購入する物件の収益性に加えて、個人の属性と与信により決まります。

1-1 不動産投資の融資に必要な3つの項目

不動産投資で金融機関が融資審査を行う際、下記の3つの項目を軸に融資を実行するかどうかを審査します。

- 不動産の収益性(担保性)

- 申込者の与信

- 申込者の属性

投資用不動産のローンは、主に家賃収入から返済するため、購入対象となる不動産の収益性が非常に重要です。しかし収益性のある物件であれば誰でも融資を受けられるかというと、そうではありません。

物件の収益性に加えて必要なのは、申込者の「与信」です。与信とは「借入れをきちんと返済できるかどうかの信用を与えること」です。つまり個人の信用力が、融資限度額に影響するわけです。

そしてその与信は、サラリーマンとしての「属性」によって決まります。属性とは「融資を申し込む人の経済的・社会的背景のこと」です。その内容によって与信の評価が決まり、融資限度額にも大きく影響します。

1-2 なぜ個人の「与信」が必要なのか

ところで、融資の際に購入物件の収益性が十分確保できると考えられる場合に、個人の与信が必要になるのはなぜでしょうか。家賃収入がある程度見込めて、その収入でローン返済ができれば一見問題ないようにも見えます。

しかし、投資用不動産を購入したあとに、例えば本業の収入が少なくなったとしたらどうでしょう。購入者は家賃収入を投資用不動産のローン返済にあてず生活費に回してしまうかもしれません。そうなれば銀行は融資を回収できなくなります。

そこで購入者の個人的な収支をチェックして、生活費に問題ないかどうかを確認する必要があります。その判断基準となるのが、購入者の属性となります。

2 不動産投資ローンの融資審査で重要な「属性」とは

それでは与信の判断材料となる属性についてご紹介します。ポイントになるのは一つ一つの属性が単独で判断されるのではなく、「総合的に判断される」ということです。

2-1 属性の種類は複数ある

不動産投資のための融資で審査される属性は、おもに「収入」「持ち家か賃貸住宅か」「家族構成」「金融資産」などがあります。

「収入」に関する属性で主にチェックされるのは、勤務先と勤続年数、そして年収などです。

「家族構成」では毎月いくら出費があるのかをチェックされます。たとえ収入が多くても、家族が多ければ生活費もそれなりに必要ですし、学費なども必要です。あるいは保証人となる配偶者がいるかどうかも大事なポイントです。

さらに「保有する金融資産の額」によっても、融資限度額は変わります。金融資産は直接担保として質権を設定されるわけではありません。ローンの返済が滞ったからといって、すぐに回収されるわけではありませんが、換金して返済できる可能性が担保されるという意味で属性の評価につながります。

2-2 属性のポイントを知っておこう

それぞれの属性が実際にどのように評価されているのかも知っておきましょう。まず勤務先は「職種」によって評価が異なります。

一般に公表されているわけではありませんが、高く評価される職業は「医師」「士業」「公務員」など、一定以上の収入が期待しやすい職業です。医師や士業は収入の多さと定年がない点が評価されます。ただし開業医の場合には、これから述べる自営業に含まれることから、収入との兼ね合いで評価されます。

次に公務員ですが、倒産やリストラによる失業の可能性が低いことと、将来的に一定の収入が見込みやすい点が融資の際の評価につながります。たとえ収入自体がそれほど高くなくても、民間企業と比べると収入が減少するリスクが少ないためです。

このように収入の安定性が評価につながるという意味で、評価の順位は「上場企業→非上場の大手企業→非上場の中小企業→自営業者」という順で評価されやすいと考えられます(ただし、非上場会社でも有名な大企業などのように例外はあります)。中小企業の経営者の場合、収入自体は多くても上場企業に勤務するサラリーマンよりも評価が低くなることがあります。

さらに勤続年数が長いほど評価は高くなり、逆に転職回数が多くなると低くなります。失業の可能性が高いと返済が滞るリスクが高まるのが理由です。失業リスクに関わり、外資系企業などに勤務している場合も評価が低くなることがあります。

また、家族構成では、子供がいると将来的に養育費がかかりますが、不動産投資は長期にわたるため、後継者がいることや、成人していれば収入源や連帯保証人候補となり得ることがプラスに評価される可能性もあります。

「持ち家か賃貸か」については、住宅ローンを抱えていても影響はないとする銀行もあります。あるいは逆に持ち家がある方が生活基盤がしっかりしていると評価するケースもあります。ただし、融資審査では住宅ローンがあると融資枠の一部を使ってしまっていると見なされ、その分、新たな融資枠が減る点には留意が必要です。過大な住宅ローンがあると、高額な物件を購入することが難しくなります。

ほかには、「他に返済すべき負債がないか」という点も審査されます。借入残高(不動産投資ローン、住宅ローン、車のローン、カードローンなど)を、「滞納を起こさないか」という判断材料として、過去の返済実績や滞納履歴、金融機関のブラックリストなども確認されます。使っていないクレジットカードがある場合には解約しておくといったことも検討してみると良いでしょう。

3 サラリーマンの属性別の不動産投資ローン融資限度額

投資用不動産の購入に必要な融資限度額は、明確に基準が公表されているわけではありませんが、サラリーマンの場合、年収の7倍~12倍程度が目安となります。あとは勤務する会社の種類や規模、金融資産の有無などでさらに増える可能性もあります。

3-1 平均的な30代サラリーマンの例

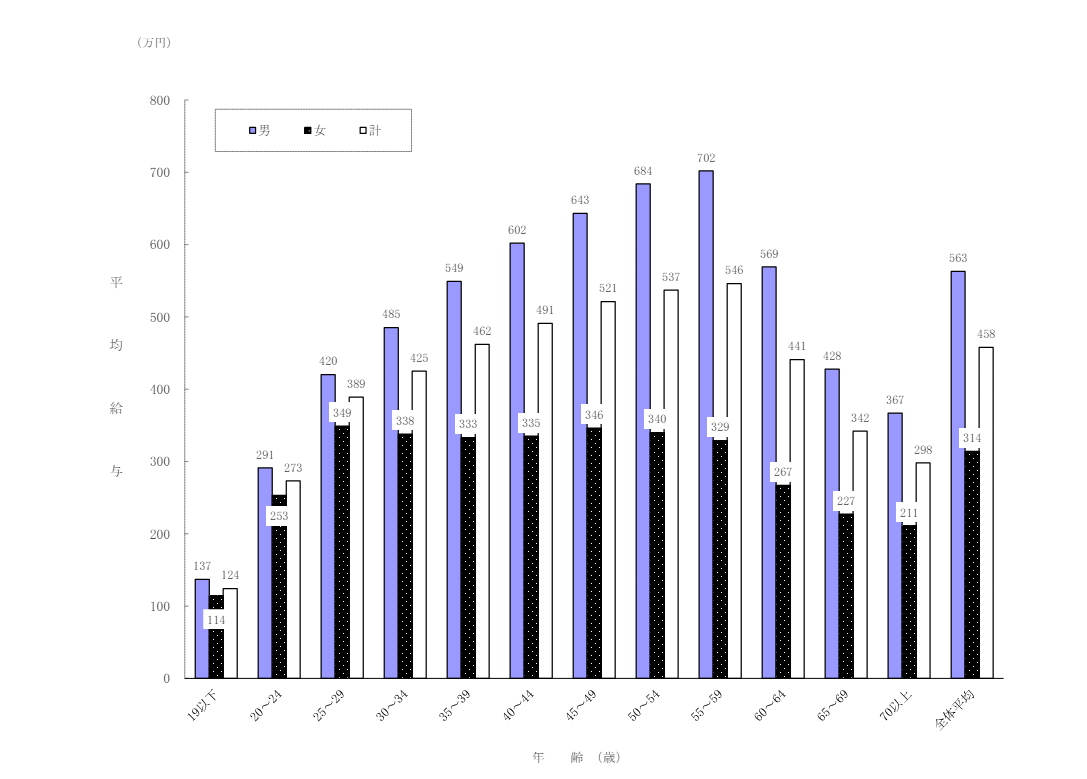

※画像引用:国税庁「令和4年分 民間給与実態統計調査

| 年齢(歳) | 男性(万円) | 女性(万円) | 計(万円) |

|---|---|---|---|

| 25-29 | 420 | 349 | 389 |

| 30-34 | 485 | 338 | 425 |

| 35-39 | 549 | 333 | 462 |

| 40-44 | 602 | 335 | 491 |

| 45-49 | 643 | 346 | 521 |

| 50-54 | 684 | 340 | 537 |

| 55-59 | 702 | 329 | 546 |

| 60-64 | 569 | 267 | 441 |

国税庁「令和4年分 民間給与実態統計調査によると、2022年の30代男性サラリーマンの平均年収は30~34歳で485万円、35~39歳で549万円(男女計だと、30~34歳で425万円、35~39歳で462万円)となっています。ここでは、仮に年収が500万円であるとして、どの程度の融資限度額があるのかを考えてみましょう。

融資額は年収の10倍程度までは受けられることが多いため、年収が500万円あれば融資限度額は5,000万円近くまで、変動金利で2%前後、返済期間20年~35年のローンを組むことが可能と考えられます。

| 融資限度額 | 5000万円前後 |

| 変動金利 | 1%半ば~3% |

| ローン期間 | 最大20年~35年 |

なお、借主の属性や申し込む物件や利用する不動産投資会社、これまでの不動産投資実績などによっても年収に対する融資額の倍率は大きく変動するため、ケースによっては年収の8倍~10倍程度まで借り入れることができる場合もあります。

融資付けに強い不動産会社の特徴としては、提携金融機関の豊富さや担保性・収益性の高い物件を取り扱っているかどうか、という点がポイントになります。以下、フルローンや低金利での融資実績がある不動産投資会社の一覧です。

マンション投資の融資実績が豊富な不動産投資会社

| 不動産投資会社 | 提携金融機関 | 融資実績・特徴 |

|---|---|---|

| エイマックス[PR] | 5社 | 提携金融機関であれば金利1.6%〜で融資可能。その他、繰り上げ返済手数料が無料のため、優遇金利に加えて諸費用の減額によるコスト削減も。 |

アパート経営の融資実績が豊富な不動産投資会社

| 不動産投資会社 | 融資実績・特徴 |

|---|---|

| シノケンプロデュース[PR] | は日本で初めて新築アパート経営において独占提携ローンを利用可能に。1990年の創業以来、提携金融機関に対して数多くの紹介実績と信用がある。ケースによっては金利1%台も。 |

| アイケンジャパン[PR] | 400万円未満の年収でアパート経営をスタートした実績。融資の個別相談(オンライン/リアルどちらも選択可)で、自分がいくらまで・どんな金利条件で融資を受けられるか、ローンの審査の手配が可能。 |

「サラリーマンである」ことのメリットとデメリット

30代のサラリーマンが不動産投資を行うメリットは、一定の給与を見込みやすいことから融資期間を長く設定できることです。物件や不動産投資会社によっては30~35年のローンを組むことも可能になっています。

購入する物件の築年数によって借入期間は短くなります。また、年齢による制限もあるため(定年など)、早めにスタートすることも融資年数を長く設定するコツです。

一方、サラリーマンであることのデメリットとしては、本業が忙しい方にとって時間を割いた物件選びが難しいという点が挙げられます。また、融資を得やすい属性の方は、悪質な不動産会社から営業を受けてしまうこともあります。いずれの場合も、信頼性の高い不動産投資会社と協力体制を作っておくことが重要なポイントと言えるでしょう。

3-2 属性が上がる条件とは

融資限度額は属性が上がることで増えていきます。例えば勤続年数が長くなるごとに限度額は増え、勤続20年ともなれば1割ほど増える銀行もあります。ただし年齢は50歳前後がピークとなり、それ以上歳を取ると逆に融資は難しくなっていきます。

会社の規模も属性に影響します。例えば黒字が続いている企業は融資限度額が高くなり、上場企業となればさらに増えやすくなります。

また、住宅ローンを借りていること自体は大きなマイナスとなりませんが、年収に対して借入額が大きい(返済比率が高い)ローンを組んでいると、融資審査に悪影響を及ぼす可能性が高いと言えます。その他、ローンの返済滞納があれば審査に響いたり、カードローンなどの借り入れがあると融資限度額は下がります。

3-3 属性が高いサラリーマンの例

例えば年収400万円でも、上場企業に勤め、親からの遺産が将来入る予定のサラリーマンの場合、個人の金融資産がなくても遺産が入る予定であれば属性は高まる傾向があります。

また、銀行によっては、上場企業勤務の場合に年収に対する融資額を1割増加させるところもあります。そして遺産が3,000万円入る予定であればその半分を融資限度額に加えるというケースもあります。

つまり、年収の10倍まで融資するというのが基本方針の銀行の場合、「年収400万円の単身者が限度額4,000万円」であるケースも、「属性が高い方は限度額6,300万円」になるということです。

3-4 サラリーマンが1.4憶円の借入に成功した事例

アパート経営会社の「シノケンプロデュース」で1.4憶円の借入に成功し、アパート経営をスタートさせたサラリーマン投資家の「伊藤 圭佑さん」にインタビューを実施し、詳しくお話を伺いました。

投資家 伊藤 圭佑さん

- 資産運用会社に勤める金融ライター。証券アナリスト保有。 新卒から一貫して証券業界・運用業界に身を置き、自身も個人投資家としてさまざまな証券投資を継続。シノケンプロデュースのアパートを大阪と名古屋の2棟保有。

属性

- 年収:約1,500万円(1棟目アパート購入時)

- 年齢:37歳

- 住宅ローン:5,000万円

- 居住地:東京

- 家族構成:既婚、子有

保有物件(新築アパート2棟)

| エリア | 大阪府西淀川区 |

| 物件価格 | 7,000万円台後半 |

| 保有年数 | 3年 |

| 戸数 | 6戸 |

| アパートローン | フルローン、金利1.8% |

| 間取り | 1LDK |

| エリア | 名古屋市中村区 |

| 物件価格 | 7,000万円台後半 |

| 保有年数 | 2年 |

| 戸数 | 6戸 |

| アパートローン | フルローン、金利1.78% |

| 間取り | 1LDK |

シノケンプロデュースで購入されたアパートについて教えてください

「大阪と名古屋で1棟ずつ購入しています。初めに大阪で1棟購入し、翌年名古屋で1棟を追加購入しました。2棟ともサブリース契約で、空室の有無にかかわらず、原則として数年間は私に入る家賃が変動しない仕組みです。ローン返済後の手残り金は、2棟あわせて毎月約13万円となっています。

大阪のアパートは34歳の頃に購入し、名古屋の方はその翌年に購入したので35歳の頃でした。32歳で自宅を購入して住宅ローンを組んでいたので、現在は合計2億円程度の残債があります。1棟目の購入当時は年収1,500万円でしたが、自宅を購入したばかりだったので自己資金が少なく、フルローンを組める不動産投資を始めたいと考えていました。」

複数の不動産投資会社を比較されていく際にはどのような点を重視していましたか?

「アパートローンをフルローンで組めるかどうか、融資に強いかどうかという点をまずは重視していました。住宅ローンを組んだばかりで自己資金が少ないタイミングだったこともあり、融資に強い不動産投資会社を優先して検討していました。

シノケン以外のアパートも検討していたのですが、他社では頭金が2割必要と言われており、1,500~2,000万円ほどの自己資金が必要でした。自己資金が足りなかったので断念しかけていたのですが、シノケンではフルローンが組めたので、購入に至っています。

その他のポイントとしては、不動産投資が初めてだったので不動産特有のリスクや物件を見分けるポイントなどの情報提供をしてくれ、しっかりアドバイスをいただけるかどうかという点も見ていました。」

アパートの購入では初期費用としてどの程度必要でしたか?

「フルローンなので頭金は不要だったのですが、諸費用は一棟あたり300万円くらいかかりました。1棟あたり300万円の自己資金に対して年間72万円の手残り金があり、減価償却費を計上した後の税圧縮の効果もあるので、3年の運用で自己資金は回収できています。このまま長期で保有していけば、私としては満足なリターンが得られると考えているところです。」

シノケンプロデュース

シノケングループは、首都圏、福岡、大阪、名古屋、仙台など全国の主要都市でアパートを企画・開発している大手企業です。

シノケンプロデュースのセミナーは、「人生100年時代を支える資産づくり」をメインテーマに、不動産投資のリスクや回避方法、自己資金を抑える方法、満室経営のポイントなどがわかる不動産投資セミナーです。セミナーでは、「将来が不安だけど何から取り組んでいけばいいか分からない」という方や「不動産投資に興味はあるけど失敗するのが怖い」という方でも、実際の失敗事例や最新の業界情報に触れながら、資産形成や不動産投資をどのように始めればいいかのエッセンスを得ることができます。

老後までにいくら必要か、年金はいくらもらえるか、今後の日本はどう変わっていくのか、その状況に対して資産形成や資産運用にどう取り組んでいけばいいか、といったことなどについても改めて学ぶことの多いセミナーです。

参加特典として不動産投資のノウハウブックと漫画を無料でもらうことができます。また、東京以外にも名古屋・大阪・札幌など全国どこへでもセミナー講師が駆けつける無料の個別相談会も利用可能です。

4 サラリーマンが属性を改善する4つのコツ

同じ年収でも属性を上げることで融資限度額が高まることが分かります。以下では、属性を改善することができるポイントについて詳しく見ていきましょう。

4-1 クレジットカードの限度額を下げる

住宅ローンは別として、クレジットカードやカードローンの残債があると属性は下がります。ここで注意したいのは、たとえ利用していなくても「カードを保有しているだけで属性は下がってしまう」可能性があるということです。

例えば融資限度額が200万円のクレジットカードを保有している場合、実際に借り入れていなくても将来はその可能性があると判断されます。つまり、クレジットカードの限度額が高いほどに属性は下がるというわけです。

そこで属性に不安のある方は、あまり使う予定のないクレジットカードの限度額を引き下げておくのも属性改善に有効です。手続きをすれば可能ですし、使っていないカードは解約するとさらに属性は改善する可能性があります。

4-2 収入を増やす・安定させる

年収が高いほど属性は高まります。では会社の給料が増えないなら副業をすれば良いかというと、そうではありません。大事なのは一定の収入が見込めるかどうかです。

個人で行う副業は、定期的な収入とは見なされにくく、よほど規模が大きくない限り大きな属性の改善にはつながりません。本業よりも副業の収入が増えたからといって独立してしまうと、属性は一気に下がる可能性が高いでしょう。

また預金があれば属性も高まりますが、一時的に借り入れたお金は当然ながら評価されません。むしろ、属性改善のためにそうした行為が発覚すると、評価が下がる可能性もありますので、あまりテクニカルな方向に走りすぎないように注意が必要です。

4-3 不動産投資のキャッシュフローで属性を高める

収入が安定しない副業は属性に影響を与えませんが、定期的な家賃収入が見込める投資用不動産を保有している場合は、不動産投資の経験があるとして捉えられることがあります。仮にキャッシュフローを生み出す物件を保有していれば、そのローン残債があるとしても属性は高まるケースがあります。

例えば区分所有の投資用マンションを購入し、その後にキャッシュフローがプラスにできている場合は、そのプラス分が評価されて次の物件購入に役立ちます。この仕組みを上手に活用すればサラリーマンでも複数の物件を保有できるようになります。30代のうちに収益性の高い物件を購入し、数年後に物件を買い増していくというプランを立ててみるのも良いでしょう。

4-4 住宅ローンや不動産投資ローンの借り換えをする

住宅ローンや不動産投資ローンの借り入れがある方は、ローンの見直しをすることで属性が高まるケースがあります。ローンの返済額や毎月の収支が改善すれば、次のローン返済の確実性が高まり、借り入れを起こしやすくなるためです。

現在の金利をどれだけ削減できそうか、無料で簡易診断や借り換えの提案をしてくれるオンラインサービスもありますので、今よりも低い金利で借り換えができないかを検討されてみると良いでしょう。

ただし、借り換えはローンを組んでいる金融機関との契約を解消し、新しい金融機関でローンを組みなおす、ということになります。すでにローンを組んでいる金融機関との関係を悪化させてしまい、後の資金調達の際に評価されづらくなるケースもあるため、慎重に検討することもポイントです。

ローンの借り換えを考える際は、借り換えによる収益性の改善と諸経費を比較して金銭的なメリットがあるかどうかを確認し、金融機関との関係性なども考慮しながら実行するかどうか決めていくと良いでしょう。

5.サラリーマンが不動産投資ローンを利用する際の注意点・リスク

不動産投資ローンを組むことで自己資金以上の物件を保有することができ、投資効率が上がることで資産形成のスピードも早くなります。一方、不動産投資ローンは住宅ローンと比較して金利も高くなり、投資目的によってローンの組み方にも違いが出てきます。ここではサラリーマンの方が不動産投資ローンを利用する際の注意点・リスクについて詳しく見て行きましょう。

5-1.他のローンが組みづらくなるリスクがある

不動産投資ローンは個人の与信によって借入額が決まり、住宅ローンやカーローンなどで借入がある場合には不動産投資に利用できる融資額も少なくなります。反対に、不動産投資ローンで多額のローンを組んでしまうと住宅や車を購入する際のローンにも影響が出てしまうという点に注意が必要です。

なお、不動産投資ローンを先に組んでいた場合でも、不動産運営に問題がなければ後から住宅ローンを組むこと自体は可能です。運営に問題が無ければ家賃収入があり、その家賃収入でローン返済ができているためです。投資物件の運営に問題がなければ、不動産投資ローンを住宅や自家用車などのローンのように単純な既存借入と判断しない金融機関もあります。

【関連記事】不動産投資ローンは住宅ローンにどう影響する?ローンの組み方を比較

5-2.転職した直後は不動産投資ローンの審査が厳しくなる

転職後に不動産投資ローンを組む際には、勤続年数が短いと不利に働きます。ローンの審査を進める上で、勤続1年は事実上の最低要件となるケースが多いでしょう。勤続が短いと将来退職により収入が不安定になるリスクが高いと判断されるため、ローンが通りにくくなります。原則として3年以上の勤続年数を目安としておくと良いでしょう。

なお、年齢や勤務先その他の事情により3年未満でも相談可能なケースもあります。1年を最低限の基準としている金融機関もあるため、まずは最低でも勤続1年を経過するのが望ましいといえます。

なお、ローン審査は将来の転職まで禁止するものではないため、完済するまで転職はできないかというと、そんなことはありません。金消契約と物件の引き渡しが完了した後であれば、転職を制限する根拠はありません。ただし、転職により年収が下がったり生活環境の変化で毎月の生活費が増えたりする場合、ローン返済で困ることもありえるため、慎重に検討したほうが良いでしょう。

まとめ

今回は、サラリーマンは投資用不動産のための借入れをいくらまでできるのか、融資のポイントとなる「属性」に焦点をあてて解説してきました。

この記事の内容を参考に、属性改善などへの取り組みや融資をうまく活用した不動産投資の検討を進めてみて下さい。

依田泰典

ソニーにて、ITソリューション関連の法人営業や企画・マーケティングに従事(MVP受賞)。株式(信用取引)等幅広く金融商品を運用。リーマン・ショックを経験後、不動産投資を徹底研究。日本銀行のマイナス金利政策を勝機とし数億円の融資を獲得。分譲マンション(1Kから3LDK)を20戸以上購入。ソニー退職後、不動産会社(ベンチャー企業・東証上場企業)にて、収益用不動産(1棟物件)の売買、事業開発、広報・広告宣伝に従事。現在は、ベンチャー企業を創業。東証上場グループ企業等の社外取締役、顧問、アドバイザーとして活動。不動産テック等スタートアップ30社に出資。貸金業務取扱主任者、ビル経営管理士、賃貸不動産経営管理士、社会保険労務士、行政書士等の資格を保有。趣味は、マンガアプリ(電子書籍)とYouTube。街の散策と食べ歩き。合気道(有段者)。アイドルファン(乃木坂46齋藤飛鳥)。

【連絡先はコチラ】

- 入居率99%超・融資実績1%台など総合力が高いマンション投資会社の比較

- 頭金(自己資金)500万円以上で始められる不動産投資会社の比較・まとめ

- 頭金(自己資金)100万円以下で始められる不動産投資会社の比較・まとめ

- フルローンや低金利など融資に強い不動産投資会社の比較・まとめ

- サラリーマン・会社員に向いている不動産投資会社の比較・まとめ

- 入居率が高い(98%以上)不動産投資会社の比較・まとめ

HEDGE GUIDE 編集部 不動産投資チーム

最新記事 by HEDGE GUIDE 編集部 不動産投資チーム (全て見る)

- シノケングループとゆうちょ銀行、不動産賃料決済で「トークン化預金」の実証実験を開始。ディーカレットDCPの「DCJPY」活用 - 2025年11月27日

- アイケンジャパン、11月3連休の期間限定でアパート経営セミナー配信。11/24まで - 2025年11月20日

- 東京23区の不動産投資、家賃はどれくらい上昇している?家賃上昇事例と家賃が上昇しやすい物件の特徴も【取材あり】 - 2025年10月28日

- 不動産投資会社に聞いた、一棟物件投資のリアル。物件選定のポイントやリスク対策も - 2025年9月26日

- アイケンジャパン、9月19日から5日間限定でアパート経営入門セミナーをオンライン配信 - 2025年9月19日