日銀の「2024年第2四半期の資金循環統計(速報)」によると、2024年6月末時点の家計の金融資産は2,212兆円となり、6四半期連続で過去最高を更新しました。今回はこの統計の内容を分析し、今後の個人の資産運用の課題について考えてみます。

目次

- 個人金融資産2212兆円の内訳はどうなっている?

1-1.個人金融資産の内訳

1-2.各資産の推移は? - 家計の金融資産増加の背景

2-1.株価上昇による資産価値の増加

2-2.円安進行による外貨建て資産の円換算額の増加

2-3.投資信託への資金流入の継続

2-4.新NISAの開始による投資の活性化 - 日本の個人金融資産の特徴と課題:諸外国との比較から見えてくるもの

- 不動産・住宅に対する家計の動向

4-1.不動産ローンの借入推移

4-2.不動産価格の推移 - 将来に向けた資産形成のポイント

5-1.資産三分法でバランスの良い資産運用を行う

5-2.不動産投資とNISAを活用する

5-3.不動産投資を始める際は、まずは情報収集から始める - まとめ

1.個人金融資産2212兆円の内訳はどうなっている?

過去最高となった個人金融資産では、どのような資産が全体の押し上げに寄与したのでしょうか。金融資産残高合計の内訳を見ていきましょう。

1-1.個人金融資産の内訳

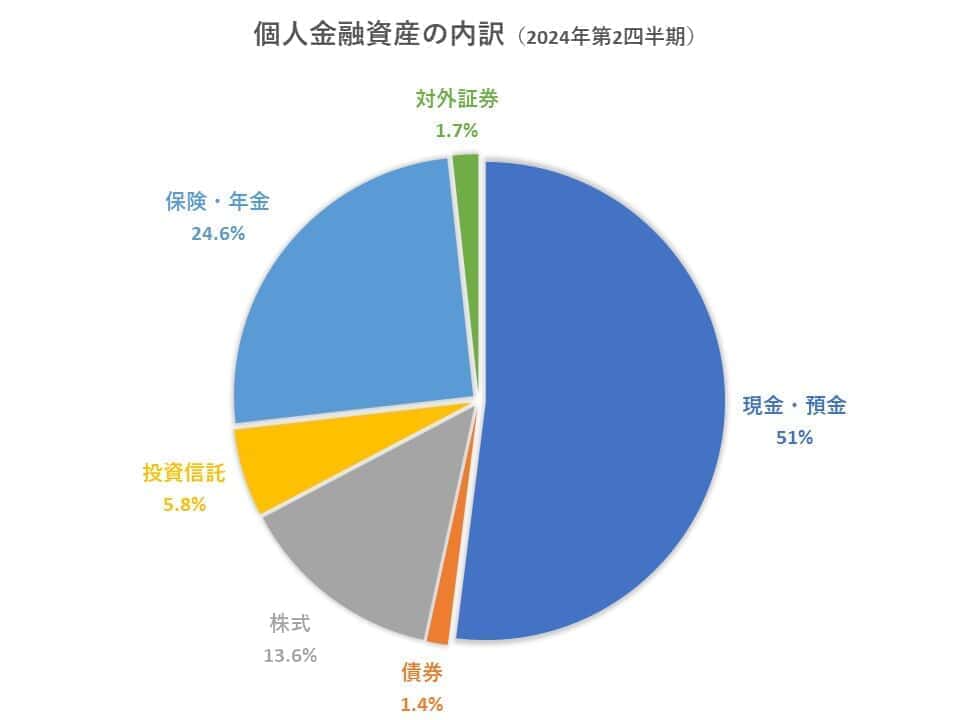

以下は、日銀の「2024年第2四半期の資金循環(速報)」の家計の金融資産の内訳です。

- 現金・預金:1,127兆円 (51.0%)

- 債券:30兆円 (1.4%)

- 株式:301兆円 (13.6%)

- 投資信託:128兆円 (5.8%)

- 保険・年金:545兆円 (24.6%)

- 対外証券:37兆円 (1.7%)

- 金融資産残高合計:2,212兆円

上記の内訳から、現金・預金が1,127兆円と全体の51.0%を占め、依然として現金への志向が強いとわかります。しかし、株式と投資信託を合わせると429兆円(19.4%)となり、リスク資産への投資も一定程度行われています。保険・年金等の割合は24.6%と比較的高く、将来への備えも意識されているようです。

1-2.各資産の推移は?

各資産の最近の動きを、同じ統計データから紹介します。

| 2022年 | 2023年 | 2024年第2四半期 | |

|---|---|---|---|

| 現金・預金 | 1,116兆円 | 1,128兆円 | 1,127兆円 |

| 債券 | 26兆円 | 28兆円 | 30兆円 |

| 株式 | 210兆円 | 272兆円 | 301兆円 |

| 投資信託 | 87兆円 | 107兆円 | 128兆円 |

| 保険・年金 | 533兆円 | 538兆円 | 545兆円 |

| 対外証券 | 25兆円 | 30兆円 | 37兆円 |

| 金融資産残高合計 | 2,038兆円 | 2,144兆円 | 2,212兆円 |

出典:日本銀行「2024年第2四半期の資金循環(速報)」より

2022年から2024年第2四半期にかけて家計の金融資産残高は着実に増加し、2,038兆円から2,212兆円へと約8.5%成長し、過去最高となりました。

特筆すべき点は、株式と投資信託の大幅な増加です。株式は210兆円から301兆円へと43%増加し、投資信託も87兆円から128兆円へと47%増加しました。これは「貯蓄から投資へ」の流れが加速していることを示唆しています。

一方、現金・預金は微増にとどまり、全体に占める割合は低下しています。一方で保険・年金は増加し、将来への備えに対する意識の高さが伺えます。保険・年金では外貨建ての保険の残高が増加しました。

2.家計の金融資産増加の背景

続いて、家計の金融資産が過去最高になった背景について解説します。

2-1.株価上昇による資産価値の増加

家計の金融資産増加の大きな要因のひとつに、株価上昇による資産価値の増加が挙げられます。2024年は国内外で株価が上昇基調で推移し、家計に保有されている株式や投資信託の評価額を押し上げました。

日経平均株価は2023年末に33,464円でしたが、2024年6月末には39,583円まで上昇しました。また、アメリカの代表的な株価指数であるS&P500も2023年末の4,769.83から、2024年6月末には5,460.48まで上昇しています。特に、日本では2024年3月4日に日経平均株価が4万円を突破するといった、市場の活況ぶりが目立ちました。

これらの株価上昇は、企業業績の改善や金融緩和政策などを背景としたものです。世界的な景気回復やコロナ禍からの脱却により、企業収益は増加傾向にあり、投資家心理も改善しました。また、各国中央銀行による金融緩和政策も、株価上昇を支える要因となりました。

このように、株価上昇によって家計の保有する株式や投資信託の価値が上昇し、金融資産全体の増加に大きく貢献したと考えられます。

2-2.円安進行による外貨建て資産の円換算額の増加

家計の金融資産増加の背景として、見逃せないのが円安の進行です。2024年は円安傾向が続き、家計が保有する外貨建て資産の円換算額が増加しました。

円安が進むと1ドルで交換できる円の金額が増えます。そのため、ドル建て資産を円に換算した際の価値は上昇します。2023年末には1米ドル141.02円でしたが、2024年6月末には1米ドル160.88円まで円安が進みました。この間、1万米ドルの資産を保有していた場合、円換算額は141万円から160万円に増加したことになります。

家計の金融資産における外貨建て資産は海外株式や外貨預金、海外投資信託など多岐にわたります。これらの資産の価値が円安によって上昇することで、金融資産全体を押し上げる効果があるのです。

2-3.投資信託への資金流入の継続

家計の金融資産増加を支えるもうひとつの柱として、投資信託への資金流入の継続が挙げられます。この傾向は、低金利環境下での資産運用ニーズの高まりと、2024年からのNISA(少額投資非課税制度)の拡充によるものです。

投資信託協会の「統計データ」(投資信託概況8月中)によると、2023年8月から2024年8月までの13ヵ月間、ほぼ毎月資金流入が続いています。特に2024年1月には2兆122億円、2月に1兆9,341億円、3月に1兆6,737億円と大きな流入が見られました。2024年に入ってからの多額の資金流入は新NISAの影響によるものと考えられます。

投資信託の人気を支えている背景にはNISAやiDeCoのような、税制優遇を受けられる投資制度の普及があります。また、多くのネット証券では100円から投資信託を購入できるようになり、投資初心者でも始めやすくなっています。

2-4.新NISAの開始による投資の活性化

2024年からのNISAの大幅な拡充により、個人投資家の投資活動が大きく活性化しています。新NISAでは投資枠の拡大や非課税期間の恒久化などにより、多くの投資家の関心を集めました。

日本証券業協会「NISA口座の開設・利用状況(2024年6月末時点)」によると、2024年6月末時点での新NISA口座数は約2,428万口座に達し、前年同月比1.3倍に増加しています。また、新NISA口座での買付額は約10兆1,341億円に上ります。2024年4月から6月の買付額は、前年比3.4倍と大幅な増加となりました。

このように、新NISAは個人の資産形成を促進し、家計の金融資産構成にも変化をもたらしています。今後も長期的な資産形成の重要なツールとして、さらなる普及が期待されます。

3.日本の個人金融資産の特徴と課題:諸外国との比較から見えてくるもの

これまでの内容から、日本の個人金融資産が株式や投資信託といったリスク資産の増加によって押し上げられたことがわかりました。では、諸外国に比べてどうなのかも見ていきましょう。以下は、日銀の「資金循環の日米欧比較」より、2024年3月末時点の日本、アメリカ、ユーロエリアの家計の金融資産の構成です。

| 日本 | アメリカ | ユーロエリア | |

|---|---|---|---|

| 現金・預金 | 50.9% | 11.7% | 34.1% |

| 債券 | 1.3% | 4.6% | 3.1% |

| 投資信託 | 5.4% | 12.8% | 10.6% |

| 株式等 | 14.2% | 40.5% | 21.5% |

| 保険・年金 | 24.6% | 27.7% | 28.7% |

| その他 | 3.6% | 2.7% | 2.0% |

出典:日本銀行「資金循環の日米欧比較(2024年8月30日)」より

日本、アメリカ、ユーロエリアの家計の金融資産の内訳を見ると、日本は現金・預金の割合が50.9%と、アメリカ(11.7%)やユーロエリア(34.1%)と比べて非常に高いといえます。よって、日本人が依然として安全資産を重視する傾向が強いことがわかります。

一方、株式や投資信託といったリスク性資産の割合は、アメリカやユーロエリアに比べて低い水準です。アメリカでは株式等が40.5%、投資信託が12.8%を占めているのに対し、日本ではそれぞれ14.2%、5.4%にとどまります。この点は日本の家計が資産運用に積極的でない傾向を示唆しており、長期的には資産形成の遅れに繋がりかねません。

ただし、先述のとおり、リスク性資産への投資は徐々に拡大しています。特に、2024年1月から始まった新NISAは、投資枠の拡大や非課税期間の無期限化といった拡充策があり、今後の投資行動の活性化が期待されます。

4.不動産・住宅に対する家計の動向

これまで解説した金融資産には、不動産などの実物資産は含まれていません。住宅・不動産は、家計における資産割合の多くを占めるため、こちらについても個別に確認していきましょう。

4-1.不動産ローンの借入推移

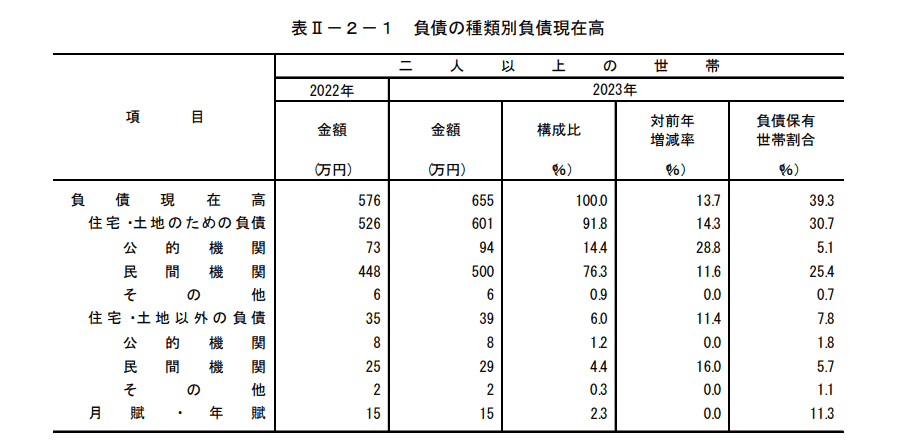

引用:総務省「2023 年(令和5年) 貯蓄・負債の概要」

二人以上の世帯について、負債の種類別に負債現在高を確認すると、全体の約9割(91.8%)を占める住宅・土地のための負債は601万円で、前年より75万円、14.3%増加していることがわかります。この中で勤労者世帯に関しては、住宅・土地のための負債は941万円となっており、前年より128万円、15.7%の増加となっています。

住宅・土地のために活用されている不動産ローンの借入が増加していることから、不動産についても、現金・預金などから資産が移動しているということが分かります。

4-2.不動産価格の推移

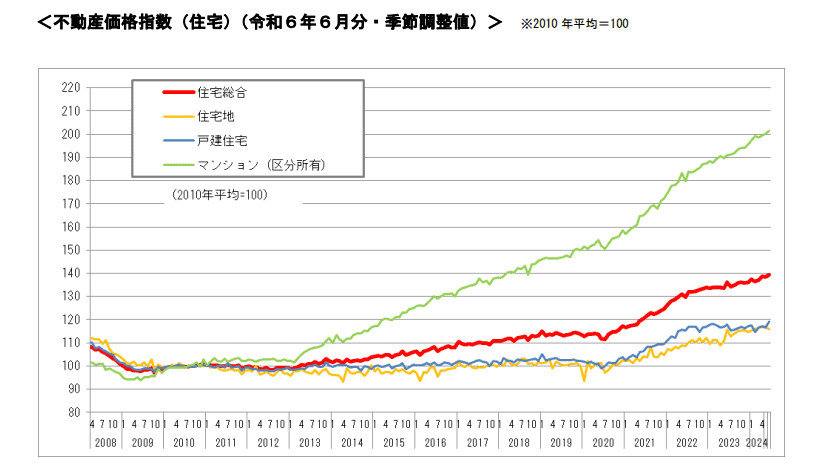

画像引用:国土交通省「不動産価格指数-令和6年6月・第2四半期分」

続いて不動産価格の推移を見ていきます。国土交通省の不動産価格指数(令和6年6月・第2四半期分)を見てみると、住宅価格についても上昇傾向にあります。特に区分マンションについては2010年を基点に倍ほどの価格になっており、2020年からは値動きの少ない住宅地についても価格が上昇傾向になっています。

このような不動産価格の上昇の背景には、2013年から始まった「量的・質的金融緩和」の金融政策により、現金から不動産へ資産が動いていることが大きく影響していると言えるでしょう。ただし、2024年3月には日銀がマイナス金利政策の解除をはじめとする金融政策の枠組みの大幅な修正を行っています。今後の不動産価格にどのような影響がでるか、注視していきたいポイントです。

5.将来に向けた資産形成のポイント

個人の金融資産が過去最高を突破したことを受け、自身の資産形成について再度注目されている方も多いでしょう。この項目では将来に向けた資産形成のポイントについて解説します。

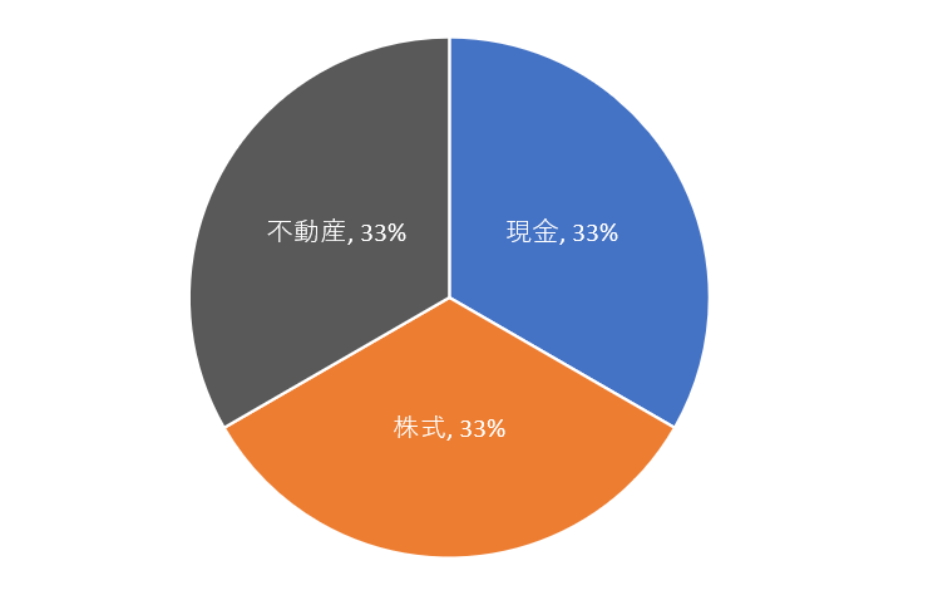

5-1.資産三分法でバランスの良い資産運用を行う

資産三分法は、現金・株式・不動産という異なる特徴を持つ資産を組み合わせる資産形成の方法です。リスクとリターンのバランスを取りながら長期的な資産形成をおこなうことができます。自分にとって最適な比率についてイメージがわかない人は、まずは3等分してみるのが良いでしょう。例えば1,500万円の資産を保有しているなら、500万円を現金として確保しておいて、500万円を株式、500万円を不動産に投じる方法です。

資産三分法の基本的なポートフォリオ

5-2.不動産投資とNISAを活用する

不動産投資とNISA投資を併用するメリットは次の3点です。

- 税金負担を避けて効率よく投資ができる

- 柔軟にポートフォリオを組める

- 余剰資金を効率よく投資に回せる

不動産に関連する所得には原則として累進課税が適用されるため、高収入な方ほど税負担が重くなる傾向にあります。これに対してNISAは税金がかからないため、獲得した投資収益は100%獲得できます。それぞれの税制上のメリットを組み合わせることで、より効率的な資産形成が可能になります。

NISAで購入できる投資信託は投資家から集めた資産をさまざまな資産に投資するファンドで、最終的な投資先は株、債券、REITやコモディティとさまざまです。そのため、投資信託の銘柄をうまく選ぶことで、不動産以外の幅広い資産への分散投資が可能となります。

また、NISAで投資できる有価証券は、証券会社によっては100円程度から購入可能な銘柄もあります。家賃収入で得た余剰資金ができたら、柔軟に投資に回せるのが特徴です。NISAを通じて余剰資金で株や投資信託などを購入することで、余剰資金を放置することなく、効率的に資産運用ができる点がメリットです。

5-3.不動産投資を始める際は、まずは情報収集から始める

不動産投資は数千万円から数億円などの大きな資金を運用する投資方法です。投資金額が大きくなれば資産ポートフォリオも偏るため、初心者の方であればいきなり物件を購入するのではなく、まずは情報収集から始めていくと良いでしょう。まずはインターネットサイトや書籍などから、手軽に情報収集が行えます。

不動産投資に関するセミナーを受講することで効率よく情報収集を行う方法もあります。不動産投資会社やファイナンシャルプランナー、金融会社などがしばしば不動産投資に関するセミナーを開講しています。また最近では、マネーセミナーの1ジャンルとして不動産投資を取り扱うケースも見られます。

有料のセミナーは費用が発生するケースもあるので、その費用を支払う価値がありそうか慎重に考えて受講を検討しましょう。一方で、無料のセミナーは不動産投資会社やFPなどの営業活動の一環として行われているケースが多いといえます。不動産投資や金融商品購入などの営業を受ける可能性がある点には、留意して受講を検討しましょう。

初心者向け無料の不動産投資セミナーを実施する「シノケンプロデュース」

| 会社名 | 株式会社シノケンプロデュース |

| セミナーURL | https://www.shinoken.com/ |

| 本社所在地 | 東京都港区浜松町二丁目3番1号 日本生命浜松町クレアタワー |

| 売上高 | 1,309億75百万円 (2025年12月期) ※グループ全体 |

| 社員数 | 1,224名(2025年12月末現在)※グループ全体 |

シノケングループは、首都圏、福岡、大阪、名古屋、仙台など全国の主要都市でアパートを企画・開発している大手企業です。

シノケンプロデュースのセミナーは、「人生100年時代を支える資産づくり」をメインテーマに、不動産投資のリスクや回避方法、自己資金を抑える方法、満室経営のポイントなどがわかるアパート経営セミナーとなっています。

セミナーでは、「将来が不安だけど何から取り組んでいけばいいか分からない」という方や「不動産投資に興味はあるけど失敗するのが怖い」という方でも、実際の失敗事例や最新の業界情報に触れながら、資産形成や不動産投資をどのように始めればいいかのエッセンスを得ることができます。

老後までにいくら必要か、年金はいくらもらえるか、今後の日本はどう変わっていくのか、その状況に対して資産形成や資産運用にどう取り組んでいけばいいか、といったことなどについても改めて学ぶことの多いセミナーです。

参加特典として不動産投資のノウハウブックと漫画を無料でもらうことができます。また、東京以外にも名古屋・大阪・札幌など全国どこへでもセミナー講師が駆けつける無料の個別相談会も利用可能です。

シノケンプロデュース一棟アパート経営の特徴

| 主要エリア | 首都圏・福岡・名古屋・大阪・京都・神戸・仙台 大都市圏のターミナル駅から電車で30分圏内、駅徒歩10分圏内 |

| 投資対象 | 新築アパート |

| 販売実績 | 7,000棟以上 |

| 管理戸数 | 53,000戸以上(2025年12月末時点) |

| 入居率 | 99.0%(2025年年間平均/自社企画開発物件) |

シノケンプロデュースのアパート販売実績は7000棟以上、グループ会社のシノケンファシリティーズでは管理戸数53,000戸以上(2025年12月末時点)の実績があり、入居率99.0%(2025年年間平均/自社企画開発物件)を実現しています。

シノケンプロデュースのアパートはグッドデザイン賞や住宅性能表示制度(劣化対策等級2相当)、金融機関(木造アパートで融資期間35年)など第三者機関からの評価を多数獲得しています。1990年の創立から30年以上経った2023年時点まで、震度7クラスの地震を経験しても倒壊半壊・液状化による被害が0棟という実績もあり、高い耐震性にも強みがあります。

また、アパート経営は区分マンション投資と比較して融資額も大きくなりますが、シノケンプロデュースは提携金融機関に対して数多くの紹介実績と信用がありますので、一般的な調達金利よりも有利な金利で紹介をしてもらうことができるケースもあります。自己資金をあまり用意できない・資金はできるだけ手元に残しておきたいという方でも始めやすくなっています。

まとめ

日本の家計金融資産は過去最高を更新し、「貯蓄から投資へ」の流れが加速しています。また、諸外国と比較すると依然として安全資産偏重の傾向が強く、リスク資産へ資金が流れていく余地は大きいと考えられるでしょう。

このような状況の中、個人の将来に向けた資産形成についても、それぞれの金融リテラシーの向上が求められていると言えます。将来に向けた資産形成のポイントとしては、資産三分法でバランスの良い資産運用を行い、NISAの非課税枠を活用することが効果的です。ただし、不動産購入をする際は運用金額が大きくなるため、充分な情報収集を怠らないように注意しましょう。

松田 聡子

最新記事 by 松田 聡子 (全て見る)

- 個人の金融資産が2212兆円の過去最高を突破。将来に向けた資産形成のポイントは? - 2024年10月21日

- 高校生が金融教育で学ぶ「貯める・増やす」資産形成の内容は?NISAの仕組みも - 2024年8月8日

- ウェルスナビとROBOPROの違いは?手数料や実績、メリット・デメリットを比較 - 2024年6月22日

- 2024年度の税制改正で子育て世帯はどう変わる?家計のポイントを5つ解説 - 2024年6月9日

- NISAで毎月いくら積立設定するべき?収入や年齢からポイントを解説 - 2024年6月9日

無料資料請求や個別相談などが利用できる不動産投資会社[PR]

初心者の方の情報収集に役立つ無料の資料や無料の個別コンサルティングを行っている不動産投資会社を厳選ピックアップしご紹介しています。

シノケンプロデュース

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

エイマックス(A-MAX)

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

プロパティエージェント

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み