住宅ローン控除を利用している家を住み替えた場合、新しい家に再び住宅ローン控除は適用されるか不安に思う方も少なくないのではないでしょうか。

最初の住宅ローン控除と同様、一定の要件を満たした場合に確定申告を行う事で住宅ローン控除の再適用が可能となります。

この記事では家を住み替えた場合に住宅ローン控除が再適用となる条件と手順について解説します。また、再適用の場合は家の売却を伴う事が多いことから、居住用財産を譲渡した場合の3,000万円特別控除など、住宅ローンと併用できない制度についても併せてご紹介します。

目次

- 住宅ローン控除とは

- 住み替えで住宅ローン控除を受ける条件と手順

2-1.住宅ローン控除を受けるための手順 - 住宅ローン控除と併用できない制度2つ

3-1.居住用財産を譲渡した場合の3,000万円特別控除

3-2.特定のマイホームを買い換えたときの特例 - まとめ

1.住宅ローン控除とは

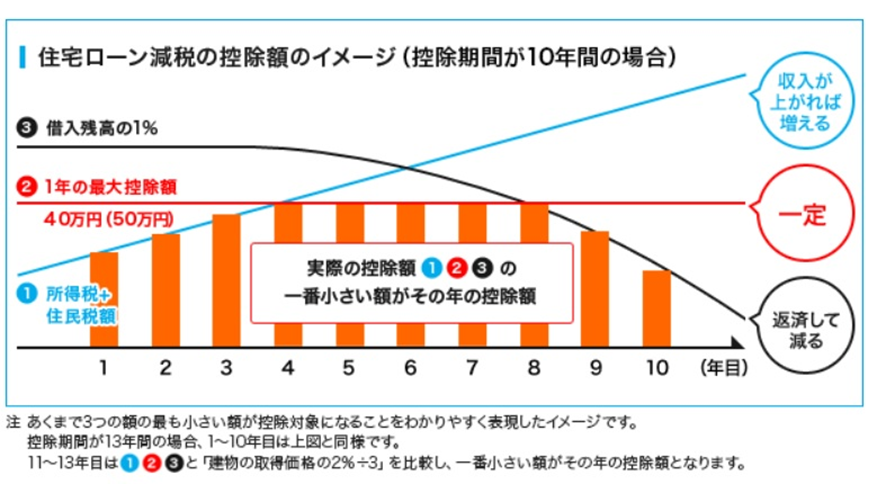

住宅ローン控除とは、住宅ローンを借り入れて住宅の新築・取得またはリフォーム等を行った場合、年末のローン残高の1%を所得税(一部は翌年の住民税)から10年間控除する制度です。(国土交通省「住宅ローン減税」を参照)

毎年末の住宅ローン残高と住宅の購入費用のうち、少ない方の金額の1%が10年間にわたり所得税の額から控除されます。所得税からは控除しきれない場合には、住民税からも一部控除されます。

※国土交通省 すまい給付金「住宅ローン減税制度の概要」より引用

※国土交通省 すまい給付金「住宅ローン減税制度の概要」より引用

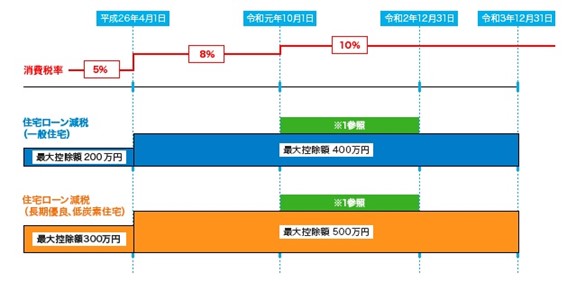

なお住宅ローン控除には限度額が設定されており、一般住宅の場合は10年間で最大400万円、1年で40万円まで控除、長期優良住宅・低炭素住宅の場合は10年間で最大500万円、1年で50万円まで控除と設定されています。

長期優良住宅とは 耐震性、耐久性、可変性等に優れた安全性の高い住宅を指し、低炭素住宅とは高度な省エネ性能を有する住宅のことで、国土交通省では双方の住宅の普及を目的に住宅ローン控除や税金の軽減措置を行っています。

消費税率10%で住宅を購入し、2019年10月1日から2020年12月31日までの間に居住した場合は控除期間が13年間となります(下図※1)。

※国土交通省 すまい給付金「住宅ローン減税制度の概要」より引用

※国土交通省 すまい給付金「住宅ローン減税制度の概要」より引用

控除の申請は、世帯単位ではなく住宅ローンの契約者が個人単位で行います。

家の住み替えで再び住宅ローン控除を受ける事は可能ですが、適用条件に当てはまる必要がありますので、次項で確認してみましょう。

2.住み替えで住宅ローン控除を受ける条件と手順

住み替えで住宅ローン控除を受ける条件は、最初に住宅ローン控除を受ける条件と同様となります。

- 主に自身の居住用住宅である

- 住宅を取得してから6カ月以内に入居、引き続き居住している

- 家屋の床面積(登記面積)が 50㎡以上である

- 床面積の1/2以上が自身の居住用である

- 控除を受ける年の所得が3000万円以下

- 住宅ローンの返済期間が10年以上

- 中古住宅の場合、木造は建築後20年以内、マンション25年以内で一定の耐震基準をクリアしている

上記の条件を満たせば再び住宅ローン控除を受ける事が可能です。住宅ローン控除を受ける手順を見ていきましょう。

2-1.住宅ローン控除を受けるための手順

住宅ローン控除を受けるためには、物件に入居した翌年に確定申告をする必要があります。

住宅ローン控除は確定申告において「還付申告」と呼ばれる申告となり、入居した翌年の1月1日から3月15日までに申告します。

確定申告の際の必要書類は以下の通りになります。

| 書類 | 入手先 |

|---|---|

| 確定申告書 | 税務署または国税庁のホームページ |

| 住宅借入金等特別控除額の計算明細書 | 税務署または国税庁のホームページ |

| 登記事項証明書(建物・土地) | 法務局 |

| 請負契約書または売買契約書(建物・土地) | 不動産会社 |

| 住宅ローンの年末残高証明書 | 金融機関 |

| 本人確認書類※1、2のいずれか 1.マイナンバーカード 2.マイナンバー通知カードマイナンバーが入った住民票 +運転免許証、パスポート等の本人確認書類 |

役所など |

| 給与の源泉徴収票(住宅を購入した年度) | 勤務先 |

また、中古住宅の場合は上記の書類に加えて以下のいずれかが必要となります。

| 書類 | 入手先 |

|---|---|

| 耐震基準適合証明書類(写し) 建設住宅性能評価書類(写し) 期間住宅売買瑕疵担保責任保険契約書類(写し) |

不動産会社または工務店 |

| 【その他】 長期優良住宅または低炭素住宅の場合は、該当する住宅であると証明できる書類 |

手に入れた書類を元に「住宅借入金等特別控除額の計算明細書」を作成します。書類を作成し、住宅ローン控除額の計算を行いましょう。

「確定申告書」に計算した結果を記入し、必要書類を添付し管轄の税務署に提出または郵送で送ります。確定申告書はネットで提出することも可能で、パソコンで作成した確定申告書をインターネット(e-tax)で申請できます。毎年設置される国税庁の確定申告特集のページを確認してみましょう。

2年目以降はサラリーマン(給与所得者)の場合、年末調整で控除することになります。確定申告を行った年に送付される「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」を「年末残高証明書」と一緒に年末調整の際に勤務先に提出しましょう。

自営業者や個人事業主といった源泉徴収の対象とならない方は、1年目と同様に確定申告の際に必要書類を添付して申請することになります。

3.住宅ローン控除と併用できない制度2つ

不動産を譲渡した場合売却代金の利益に対して税金が課されますが、マイホームの場合は最高3000万円まで控除される特例が存在します。

またマイホームを買い替えた際、一定の要件を満たすことで譲渡により生じた利益に対する税金を繰り延べできる制度もあります。

上記2つの制度は住宅ローン控除と併用できないため、どの制度を利用するかを判断する必要があります。

3-1.居住用財産を譲渡した場合の3,000万円特別控除

マイホームを売却し、利益が出た場合には譲渡所得税が課されます。売却代金から売却に関わる費用を差し引いた「譲渡所得」から最高3,000万円まで控除ができる特例を「居住用財産を譲渡した場合の3,000万円特別控除」といいます。

譲渡した日が2020年4月1日以降である場合、例えば入居した年が2020年であれば翌年の2021年から3年目までの2023年までの譲渡である際は、住宅ローン控除の適用を受けることは不可能となります。

譲渡日が2020年3月31日以前である場合、入居した年が2020年として翌年の2021年又は翌々年2022年中の譲渡である時は、住宅ローン控除の適用を受けることはできません。

譲渡で生じた利益の控除と住宅ローン控除、どちらが控除された方が有利かを計算した上で制度を選択するようにしましょう。

3-2.特定のマイホームを買い換えたときの特例

マイホームを、2021年12月31日までに売却し、別のマイホームに買い換えたときは、一定の要件を満たす事で、譲渡で生じた利益に課される税金を将来に繰り延べることが可能となります。

「特定の居住用財産の買換えの特例」と呼ばれ、所有期間が10年超の不動産、売却代金が1億円以下等の条件を満たすと新たに物件を購入するまで税金を免除してもらう事が出来ます。

住宅ローン控除や居住用財産を譲渡した場合の3,000万円特別控除を受けていないことが適用要件の一つとなります。

居住期間が長い人にとっては繰り延べられる金額が大きくなるため有利な制度です。ただし、住宅ローン控除や3,000万円の特別控除の方が控除される金額が大きくなるケースが多いため、こちらも控除申請の前に慎重に検討しましょう。

【関連記事】はじめての不動産売却、手順や流れは?不動産会社の選び方も

【関連記事】不動産売却後の確定申告の仕方をわかりやすく解説します

住宅ローンについて不安がある場合

住宅ローンについて不安がある場合は、ファイナンシャルプランナーなどプロのアドバイスを受けることを検討されてみるのも良いでしょう。例えば、株式会社リクルートが提供する「保険チャンネル」では、専門知識を持ったファイナンシャルプランナーへ無料相談をすることが可能です。

頭金として備える額や住宅ローンと並走して発生する費用といった、いつまでにいくら必要かというスケジュール感も具体的に知ることができ、今後の将来設計も踏まえたライフプランの相談も可能となっています。リクルートグループが提携するFPのみが登録されているため、無理な勧誘やしつこい営業が行われないという点も特徴的です。

まとめ

住宅ローン控除の再適用の要件や手順は最初に適用を受ける時と同様となりますので、既に一度確定申告を行っている方はスムーズに再適用の要件・手順を理解できることでしょう。

譲渡で生じた利益に対する税金の制度2つは住宅ローン控除と併用できないため、どちらを適用すべきか試算した上で適用する制度を選びましょう。

【関連記事】住み替えローンのメリット・デメリットは?利用時の注意点やリスクも

田中 あさみ

最新記事 by 田中 あさみ (全て見る)

- 空き家相続で相続人がいない時の対処法は?5つのケースごとに解説 - 2024年8月17日

- 親の山林や農地は相続するべき?メリット・デメリットを検証 - 2024年5月27日

- 法人名義の不動産を相続する方法は?建物と土地の名義が分かれているケースも - 2024年5月24日

- 相続不動産の査定方法は?遺産分割の手順や流れ、査定のタイミングも - 2024年4月22日

- 離婚後に不動産査定でもめないためには?査定方法を2つ紹介 - 2024年4月22日

不動産査定・不動産売却・土地活用サービス[PR]

利用者からの評判が高い不動産査定・売却サービス・土地活用サービスを厳選ピックアップしご紹介しています。

HOME4U(土地活用)

NTTデータグループの土地活用サービス、最大7社の収益プラン比較可、連絡は選択した企業のみ

NTTデータグループの土地活用サービス、最大7社の収益プラン比較可、連絡は選択した企業のみ

SUUMO 不動産売却査定

リクルートが運営、全国約2000店舗の大手や地域に強い中小企業のどちらにも査定依頼可能!

リクルートが運営、全国約2000店舗の大手や地域に強い中小企業のどちらにも査定依頼可能!

すまいValue

大手6社直営・792店舗(※2026年4月10日時点(賃貸専門店舗含む))・成約件数11万件以上(※2025年度[2025年4月~2026年3月末]実績)!95.5%が「安全感がある」と回答

大手6社直営・792店舗(※2026年4月10日時点(賃貸専門店舗含む))・成約件数11万件以上(※2025年度[2025年4月~2026年3月末]実績)!95.5%が「安全感がある」と回答