現在住んでいる家のローンの残債が家の売却価格を上回るケースでは、「住み替えローン」でローンを一本化することを検討している方も少なくないのではないでしょうか?

住み替えローンは自己資金の持ち出しが少なくなり、仮住まいの必要が無いというメリットがあります。しかし、融資を受けた段階からオーバーローン状態となるため返済リスクが高く、債務を抱えすぎてしまう可能性があり、通常の住宅ローンより金利が高い傾向があります。

本記事では、まず住み替えローンの流れをご紹介した後、メリット・デメリット・リスクをお伝えし、注意点を解説していきます。

目次

- 住み替えローンとは

1-1.住み替えローンの流れ - 住み替えローンのメリットとデメリット・リスク

2-1.住み替えローンのメリット

2-2.住み替えローンのデメリット・リスク - 住み替えローンを利用する際の注意点

3-1.新居が住宅ローン控除や住まい給付金等の適用になるかを調べる

3-2.ローンの返済計画を立てて、シミュレーションを行う

3-3.アンダーローンで売却できないか、不動産査定を行う - まとめ

1.住み替えローンとは

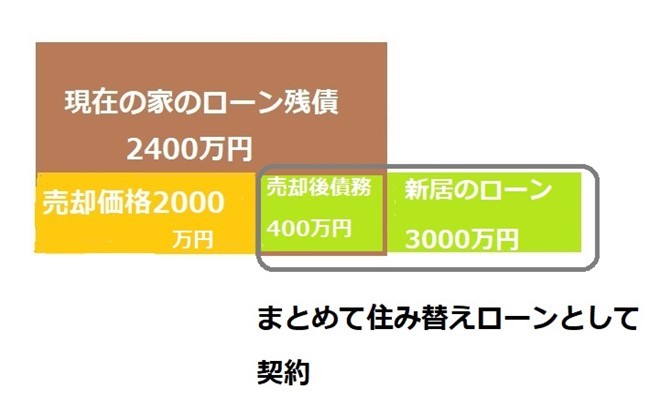

住み替えローンとは、現在の自宅を売却した後もローンが残ってしまうオーバーローン物件を所有する方が、次に購入予定の家の資金と現在の住宅ローンをまとめて借り入れられるローンです。

下記の図は、2,400万円の残債で物件売却価格が2,000万円、新居の購入価格が3,000万円であるケースにおいて、住み替えローンを適用した際の事例を簡略化したものです。

住み替えローンは主に民間の金融機関で契約することができます。なお、現在の家を売却して住宅ローンを完済できる方は、住み替えローンを利用できません。

また、住宅支援金融機構には「機構住み替え支援ローン」という制度がありますが、今の住宅を貸し出し、得られる家賃収入を基に次の住宅を購入する制度となっています。「住み替えローン」という名称ではありますが、ローンを一本化する住み替えローンとは仕組みが異なりますので、利用する際は注意しましょう。

1-1.住み替えローンの流れ

住み替えローンを利用する際は、現在住んでいる家の売却と、新居の購入を並行して行うことになります。住宅の売却と購入の流れは以下の通りになります。

| 現在住んでいる家の売却 | 新居の購入 |

|---|---|

| 不動産の査定・売却価格の決定 | 物件を探す |

| 媒介契約 | 物件を見学・内覧する |

| 売却活動 | 購入の契約 |

| 売買の契約 | 住み替えローンの手続き・審査 |

| 引き渡し | 入居 |

住み替えローンの手続き・審査には一定の時間を要しますので、タイミングがずれてしまう可能性があります。住み替えに強い不動産会社や提携の金融機関を選び、大きなタイムラグが発生しないよう気をつけましょう。

2.住み替えローンのメリットとデメリット・リスク

次に、住み替えローンのメリット・デメリットについて見て行きましょう。

2-1.住み替えローンのメリット

住み替えローンの大きなメリットは当面の出費をおさえながら家の住み替えができることです。

家の住み替えでは、現在住んでいる家のローンの完済費用が必要となり、仮住まいをするケースでは引っ越し費用等様々な費用が必要となります。

住み替えローンを利用すると、現在の家のローン残債を新居のローンに組み込み、引き渡しと入居のタイミングが同時期であるため、住み替えに関わる出費をおさえる事が出来ます。

また新居の購入を先に行う場合、現在住んでいる家のローンと新しい家のローンの2つのローンを支払う時期が発生してしまうことがありますが、住み替えローンはローンを一本化するため二重ローンになってしまう事がありません。

このように、住み替えローンではローンを一本化できるため、ローンの手続きがスムーズであるというメリットもあります。

2-2.住み替えローンのデメリット・リスク

住み替えローンのデメリットは通常の住宅ローンよりも金利が高いこと、多額の債務を抱えてしまう可能性があること、新居探しに時間を割けない可能性があること等です。

金融機関やローンのタイプにより金利は異なりますが、住み替えローンは住宅ローンより金利が2%程度高くなる傾向があります。(2021年1月時点)

また住み替えローンでは新たに購入する住宅のローンに、現在の家のローンの残債を加えるため最初からオーバーローン状態となっています。

例えば、現在の家のローンの残債が3,000万円で、家の売却価格が2,000万円の時は、1,000万円が住み替えローンに加えられます。新居のローンが4,000万円である場合、計5,000万円のローンを抱えることになります。

オーバーローン状態の融資は金融機関としてはリスクが高いため、融資の審査が厳しくなり、場合によっては融資が通らない可能性もあります。

また、売却と購入を同じタイミングにしなければならないため、スケジュールによっては急いで新居を探す必要があるというデメリットも存在します。

3.住み替えローンを利用する際の注意点

住み替えローンを利用する際の注意点として、下記3点を取り上げています。

- 新居が住宅ローン控除や住まい給付金等の適用になるかを調べる

- 返済計画を立てシミュレーションを行った後に契約する

- アンダーローンで売却できないか、不動産査定を行う

それぞれ詳しく見て行きましょう。

3-1.新居が住宅ローン控除や住まい給付金等の適用になるかを調べる

新しく家を購入した際、住宅ローン控除や住まい給付金等の公的制度を利用することができます。

現在住んでいる家で、既に制度を利用している方もいらっしゃると思いますが、「前の家では適用されたのに、住み替えた家が適用外だった」というケースも存在します。

住み替えた家が住宅ローン控除や住まい給付金の適用の対象になるかをあらかじめ調べておきましょう。

| 住宅ローン控除 | 住まい給付金 | |

|---|---|---|

| 概要 | 毎年の住宅ローン残高の1%を10年間(13年間のケースもあり)、所得税・住民税から控除 | 消費税が10%に引上げられた住宅を購入する場合、引上げによる負担を軽減するため現金を給付 |

| 要件 | ・自ら居住すること ・床面積が50㎡以上であること ・中古住宅の場合、耐震性能を有していること ・合計所得金額が3000万円以下 ・借入金の返済期間が10年以上 |

・住宅を取得し登記上の持分を保有するとともにその住宅に自分で居住する ・収入が一定以下 ・住宅の購入価格に引上げ後の消費税率が適用される ・床面積が50㎡以上であること ・第三者機関の検査を受けた住宅であること 等 |

3-2.ローンの返済計画を立てて、シミュレーションを行う

住み替えローンは自己資金の持ち出しが少ない便利な融資方法ですが、場合によっては多額の債務を抱えてしまう可能性があります。

「思ったよりローンの返済が苦しい」「家計が毎月ギリギリ」といった事態に陥らないためにも、無理のない返済計画を立てた上で契約を行いましょう。

現在の住宅ローンの残債から売却価格を差し引いた金額(売却後の債務)がいくらになるか、新居のローンは売却後の債務を加えた後でも無理なく返せる金額であるかを検討することが大切です。

なお、返済計画を立てる際には、子供の学費や購入予定の車の代金等あらかじめ予想される大きな出費をシミュレーションに組み込んでおきましょう。

住み替えローンは金融機関だけではなく契約者にとってもリスクが大きいローンとなるため、「借り入れすぎない」ことを念頭に置き、利用時は慎重に検討することが大切です。

3-3.アンダーローンで売却できないか、不動産査定を行う

住み替えローンは残債が物件価格を上回るオーバーローン物件である時に利用できる制度ですが、アンダーローンとなるように高く物件を売却できないか、再度調査をしておくことが大切です。

不動産会社によって不動産査定の価格や調査の根拠、売却までに必要とする期間は異なります。出来るだけ複数の不動産会社による不動産査定を受け、高く家を売却できないか再度調査することを検討してみましょう。

下記、不動産情報を一度登録するだけで複数の不動産会社へ査定依頼ができる「不動産一括査定サイト」の一覧です。下記の不動産一括査定サイトは悪徳業者の排除を積極的に行い、全国エリアの物件に対応している特徴があります。

主な不動産一括査定サイト

| サイト名 | 運営会社 | 特徴 |

|---|---|---|

| SUUMO(スーモ)不動産売却[PR] | 株式会社リクルート | 大手から中小企業まで約2,000の店舗と提携。独自の審査基準で悪質な不動産会社を排除。60秒で入力が終了し、無料査定がスタートできる。 |

| すまいValue[PR] | 不動産仲介大手6社による共同運営 | 査定は業界をリードする6社のみ。全国792店舗(※2026年4月10日時点(賃貸専門店舗含む))。利用者の95.5%が「安全感がある」と回答 |

| LIFULL HOME’Sの不動産売却査定サービス[PR] | 株式会社LIFULL | 全国3826社以上の不動産会社に依頼できる。匿名での依頼も可能 |

| リガイド(RE-Guide)[PR] | 株式会社ウェイブダッシュ | 17年目の老舗サイト。登録会社数900社、最大10社から査定を受け取れる。収益物件情報を掲載する姉妹サイトも運営、他サイトと比べて投資用マンションや投資用アパートの売却に強みあり |

| HOME4U[PR] | 株式会社NTTデータ スマートソーシング | 全国2100社から6社まで依頼可能。独自審査で悪徳会社を排除 |

【関連記事】不動産査定会社・不動産売却サービスのまとめ・一覧

まとめ

旧居と新居のローンを一本化できる住み替えローンは、住み替えの出費をおさえられるメリットがある一方で、金利が高く将来的に払う費用が多くなってしまう傾向があります。

また、融資を受けた段階からオーバーローン状態となるため、返済リスクが高くなってしまうことには注意が必要です。利用時には数年後、数十年後と、将来の返済シミュレーションを行った上でローンの契約を検討しましょう。

田中 あさみ

最新記事 by 田中 あさみ (全て見る)

- 空き家相続で相続人がいない時の対処法は?5つのケースごとに解説 - 2024年8月17日

- 親の山林や農地は相続するべき?メリット・デメリットを検証 - 2024年5月27日

- 法人名義の不動産を相続する方法は?建物と土地の名義が分かれているケースも - 2024年5月24日

- 相続不動産の査定方法は?遺産分割の手順や流れ、査定のタイミングも - 2024年4月22日

- 離婚後に不動産査定でもめないためには?査定方法を2つ紹介 - 2024年4月22日

不動産査定・不動産売却・土地活用サービス[PR]

利用者からの評判が高い不動産査定・売却サービス・土地活用サービスを厳選ピックアップしご紹介しています。

HOME4U(土地活用)

NTTデータグループの土地活用サービス、最大7社の収益プラン比較可、連絡は選択した企業のみ

NTTデータグループの土地活用サービス、最大7社の収益プラン比較可、連絡は選択した企業のみ

SUUMO 不動産売却査定

リクルートが運営、全国約2000店舗の大手や地域に強い中小企業のどちらにも査定依頼可能!

リクルートが運営、全国約2000店舗の大手や地域に強い中小企業のどちらにも査定依頼可能!

すまいValue

大手6社直営・792店舗(※2026年4月10日時点(賃貸専門店舗含む))・成約件数11万件以上(※2025年度[2025年4月~2026年3月末]実績)!95.5%が「安全感がある」と回答

大手6社直営・792店舗(※2026年4月10日時点(賃貸専門店舗含む))・成約件数11万件以上(※2025年度[2025年4月~2026年3月末]実績)!95.5%が「安全感がある」と回答