30代になると20代に比べて収入や貯蓄が増え、一定のキャリアが積み上がってきたという方も多いのではないでしょうか。30代は金融機関からの融資も得やすく、アパート経営を始めるのに適した年代とも言えます。

一方、30代はまだまだ本業が忙しく、結婚や子育てなどのライフイベントを予定している方も少なくないでしょう。投資規模の大きいアパート経営ではオーナーの適切な投資判断を求められる場面もあるため、注意したいポイントを押さえ、慎重に検討することも大切です。

そこで今回のコラムでは、今後の不動産の動向も踏まえ、30代でアパート経営を始めるメリットや気をつけたいポイントについて解説していきます。

目次

- 30代でアパート経営を始めるメリット

1-1.年収と年齢のバランスが取れ、アパートローンが組みやすい

1-2.キャッシュフローに余裕を持って運営することができる

1-3.老後資金の捻出に向けて投資戦略を立てやすい - 30代でアパート経営を始めるデメリット

2-1 管理や運営の手間があり、本業の忙しい方は煩わしく感じることも

2-2 自宅購入の時期と重なると返済リスクが増す - 30代で始めるアパート経営で気をつけたいポイント

3-1.勤務先の就業規則を確認する

3-2.アパートローンの融資審査に備え属性を高める

3-3.管理会社に任せっきりにしない - アパート経営における今後の不動産動向

- まとめ

1 30代でアパート経営を始めるメリット

他の年代と比較して、30代の方がアパート経営を始める際のメリットについて解説します。

1-1 年収と年齢のバランスが取れ、アパートローンが組みやすい

アパートの購入費用の資金調達の手段として、アパートローンがあります。金融機関では、融資の可否、融資額、返済期間などを決定するために融資審査をすることになりますが、その際、「申込者の属性」と「物件の資産価値や収益性」という二つが審査対象になります。

申込者の属性とは主に下記のことを指します。

- 年収

- 年齢

- 勤務先

- 勤務年数

- 雇用形態

- 資産の状況

- 借入金の状況、など

30代の場合、勤続年数が10年以上、収入・貯蓄額が増えているケースもあります。役職についている方や、上場・大手企業での就業経験を長く積んでいる方の場合は金融機関からの評価も高くなるため、好条件での融資が得られる可能性があるのです。

1-2 キャッシュフローに余裕を持って運営することができる

融資審査の結果によって返済期間も決定されます。例えば、3,000万円を20年で返済するケースと、30年で返済するケースでは、単純計算で下記のように年間返済額に差があります。

- 3,000万円÷20年=年間返済額150万円

- 3,000万円÷30年=年間返済額100万円

20年で返済するよりも30年で返済する方が、月々の返済額は5万円程度の差があります。、キャッシュフローに余裕を持ってアパート経営ができるため、返済期間を長く設定できると資金計画を立てやすくなるメリットがあるのです。

30代であれば定年退職までに30年ほどあるため、返済期間が長く設定できる可能性があります。30代は収入と年齢のバランスを取り、アパートを組みやすいという点はメリットと言えるでしょう。

ただし、返済期間が長期になると利息の支払い額が多くなり投資効率が低下します。またローン返済のスケジュールが遅くなるため売却時にオーバーローン(売却価格よりもローン残高が多いこと)になるケースもあり、注意が必要です。

1-3 老後資金の捻出に向けて投資戦略を立てやすい

30代で30~35年の長期ローンを組んだ場合、ローンを完済するのは定年前後となり、老後資金の捻出に向けて投資戦略が立てやすいのもメリットとなります。

40代や50代になると残りの投資期間が短くなることでリカバリーする難易度が上がるため、投資規模が大きくリスクの高い投資対象への投資はより慎重に行う必要が出てきます。

30代は老後までの期間が30年ほどあり、資金計画を立てやすい年代です。またややリスクのある投資対象で運用を行っても老後までに回収する選択肢や手段が多くあるため、投資戦略を立てやすいという特徴があるのです。

2 30代でアパート経営を始めるデメリット

30代でアパート経営を始めるデメリットについても確認していきましょう。

2-1 管理や運営の手間があり、本業の忙しい方は煩わしく感じることも

30代の方は本業に忙しく、また今後のキャリアアップを計画して仕事に集中していきたいという方も多いでしょう。このような方は、アパート経営の管理や運営の手間を煩わしく感じてしまうケースがあります。

アパート経営は、管理や運営について大部分を管理会社に委託することが可能です。しかし、建物の修繕やトラブル対応、家賃見直しの投資判断など、オーナーが検討していきたい重要なポイントも少なからずあるのです。

また、マンション投資では管理組合で決定した修繕計画に基づき修繕積立金が定められますが、1棟投資・アパート経営の場合はオーナー1人の判断で大規模修繕に備えた準備をする必要があります。

本業の忙しい方であれば、アパート経営に想定よりも手間がかかってしまうと感じてしまう方も多いでしょう。ある程度の時間を割くことが出来るかどうかは、慎重に検討したいポイントと言えます。

2-2 自宅購入の時期と重なると返済リスクが増す

30代は仕事やプライベートが充実している時期であると同時に、結婚や育児、転勤といったライフイベントによって、人生設計が大きく変化しやすい時期でもあります。

特にマイホームを所有する場合は、アパートローンと住宅ローンの2つのローンを抱えてしまうことになるため注意が必要です。後から申し込んだローンは審査に通らないということも考えられます。

アパートローンと住宅ローンのどちらを先に組むか、という点についてはそれぞれの返済比率(返済と収入とバランス)をどのように設定するか、という観点に加えてライフプランとしてどのような点を重視していきたいかという点にも注目してみましょう。

例えば、住宅ローンを先に組むメリットは、自宅の購入の自由度を高く優先できる点です。自宅は職場・子供の学校・実家の場所など、様々な要因で場所を決める方が多いでしょう。融資額の予算が高いほど自宅を購入する自由度は上がります。

一方、アパートローンを先に組むメリットは、投資物件の運営に問題がなければ、アパート経営のキャッシュフローにより自己資金を貯めやすい点です。またアパートの収益性が高いのであれば返済比率が下がるため、後から住宅ローンも組むことも容易であるケースもあります。

【関連記事】不動産投資ローンは住宅ローンにどう影響する?ローンの組み方を比較

3 30代で始めるアパート経営で気をつけたいポイント

30代でアパート経営を始める際に気をつけたいポイントについて解説していきます。

3-1 勤務先の就業規則を確認する

サラリーマンの方の場合は、勤めている会社が副業を禁止しているケースもあります。そのためアパート経営を検討されているのであれば、就業規則をしっかり確認しましょう。

会社によっては、届出制になっていたり、副業は禁止でもアパート経営は問題ないとしていたり、10戸以内の小規模アパートなら問題ないといったケースもあります。これは、遺産相続で親族からアパートを引き継いだり、両親が亡くなったので実家を賃貸住宅としている、といったケースもあるからです。

例えば、国家公務員や地方公務員の場合、原則として副業をすることはできませんが、5棟10室以内であれば賃貸物件の運営をして良いことになっています(「人事院規則14-8(営利企業の役員等との兼業)の運用について」)。

このように副業については就業規則などで細かく規定されていますので、アパート経営を検討されているサラリーマンの方は、まずは勤務先の就業規則を確認するようにしましょう。禁止されているケースでは、最悪の場合、解雇されることも考えられます。本業を失ってしまうと、その後の返済計画に影響が及ぶこともありますので、気をつけましょう。

3-2 アパートローンの融資審査に備え属性を高める

アパート経営は投資規模が大きいため、アパートローンの融資額も高額になります。30代は融資審査でメリットも多い年代ですが、融資審査に備えてしっかりと準備する必要があるでしょう。下記のようなポイントが対策になります。

- 融資額を抑えられるように自己資金をしっかり貯めておく

- 収益力の高いアパートを選ぶ

- 高い入居率を維持して安定的に運営する

- 余裕があるときは繰上げ返済をしておく

- 資金計画に則って適切にローンを返済していく、など

実際にアパートを経営すると、想定外の出費や空室が重なり、予定していた通りに収益が上がらないことも考えられます。こうした場合、貯金などを切り崩して対応することもあるため、無理な返済計画は立てないよう注意する必要があります。

2-3 管理会社に任せっきりにしない

アパート経営は、管理や経理などの業務の大部分を管理会社に委託することができます。そのため本業に支障をきたすことなくアパートを運営していくことができている方も少なくありません。

ただし、物件のオーナーとして下記のような業務については行う必要があります。

- 入居者募集内容の最終的な判断

- 入居希望者の最終的な入居可否

- 原状回復工事の内容

- 外壁の修繕工事の実施

- メンテナンスの実施時期

- 管理業務の確認

- 管理会社の変更・選定

- リスク対策の選択、など

管理会社は入居者を確保するために、入居者が退去した後の原状回復工事についてグレードアップを提案するケースもあります。また外壁の塗装工事や設備機器のメンテナンスの時期なども、管理会社がその都度提案してきます。それに対して、実施するのかしないのかの最終判断は、オーナーが行うことになります。

悪質な管理会社では、自社と提携しているリフォーム会社や工務店などからキックバックを受ける目的で高額な費用を請求している事例も見られています。管理会社の言われたままにしておくと利益が出にくくなる可能性もあり、オーナーが目指したい方向とは異なるアパート経営になることもあります。

30代の方は本業での業務が忙しいと考えられますが、こうした業務を任せっきりにしないで、アパート経営のためにある程度の時間を作っておくことが重要です。

【関連記事】アパート経営で重要な管理会社の選び方は?7つのポイント解説

4 アパート経営における今後の不動産動向

アパート経営は、基本的には20年や30年などの長期的な視点で行うビジネスとなります。長きにわたってアパートを所有することになるため、将来的な不動産動向を踏まえて投資判断を行うことも重要です。

今後の不動産動向について、2023年時点の大きなトピックとしては「金利」と「インフレ率」があります。

多額の融資を利用するアパート経営において、金利が上昇すると利息負担が増え、キャッシュフローの圧迫につながります。不動産動向を検討するにあたっては、将来的に金利がどのように推移していくかというリスクについて織り込むことが重要です。

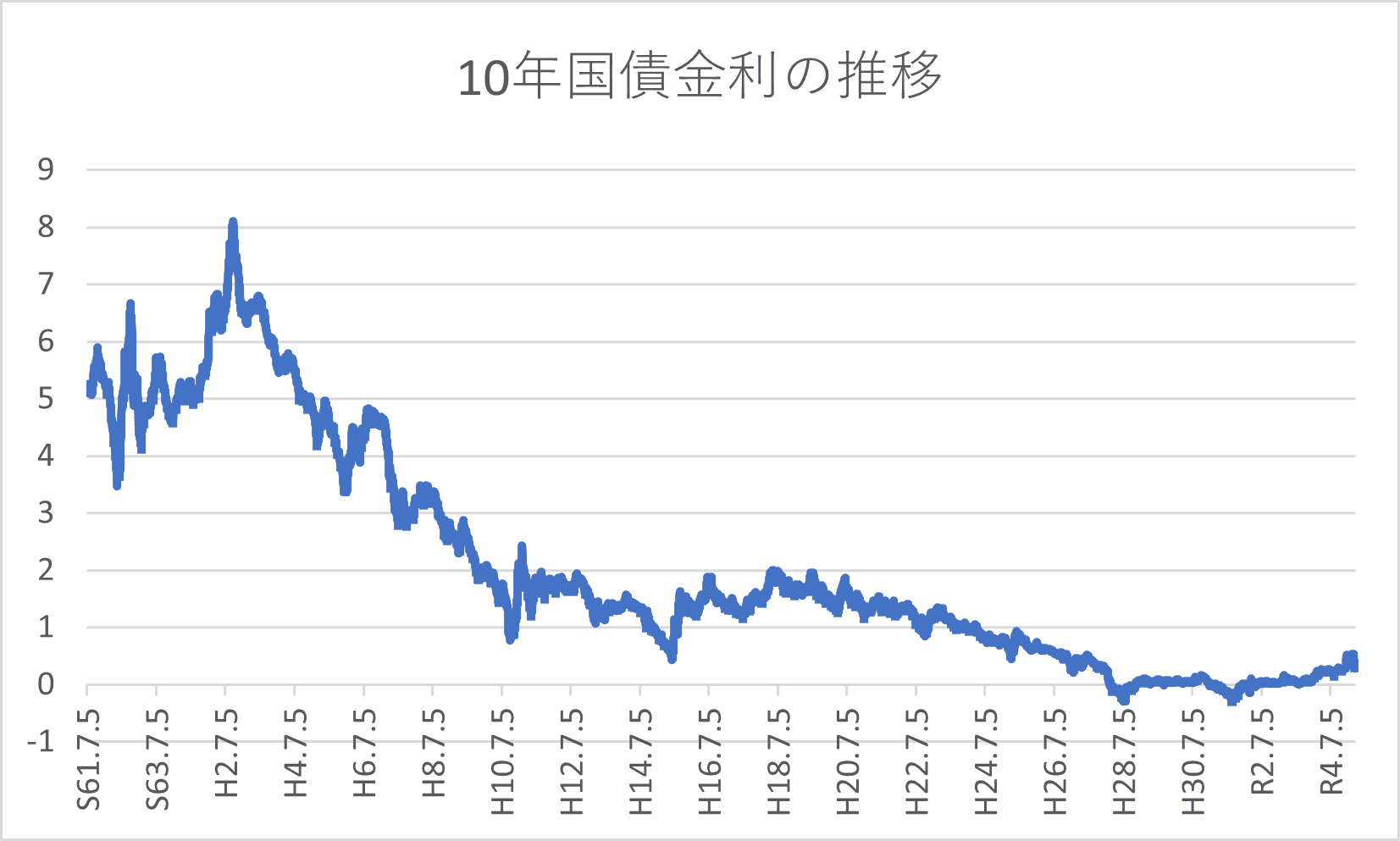

※財務省「国債金利情報」を参照し編集部作成

例えば、アパートローンの金利に影響を与える指標に10年国債の金利があります。上図の10年国債の金利を見てみると、2023年4月時点における金利は長期的な視点においては非常に低い水準にあるということが分かります。

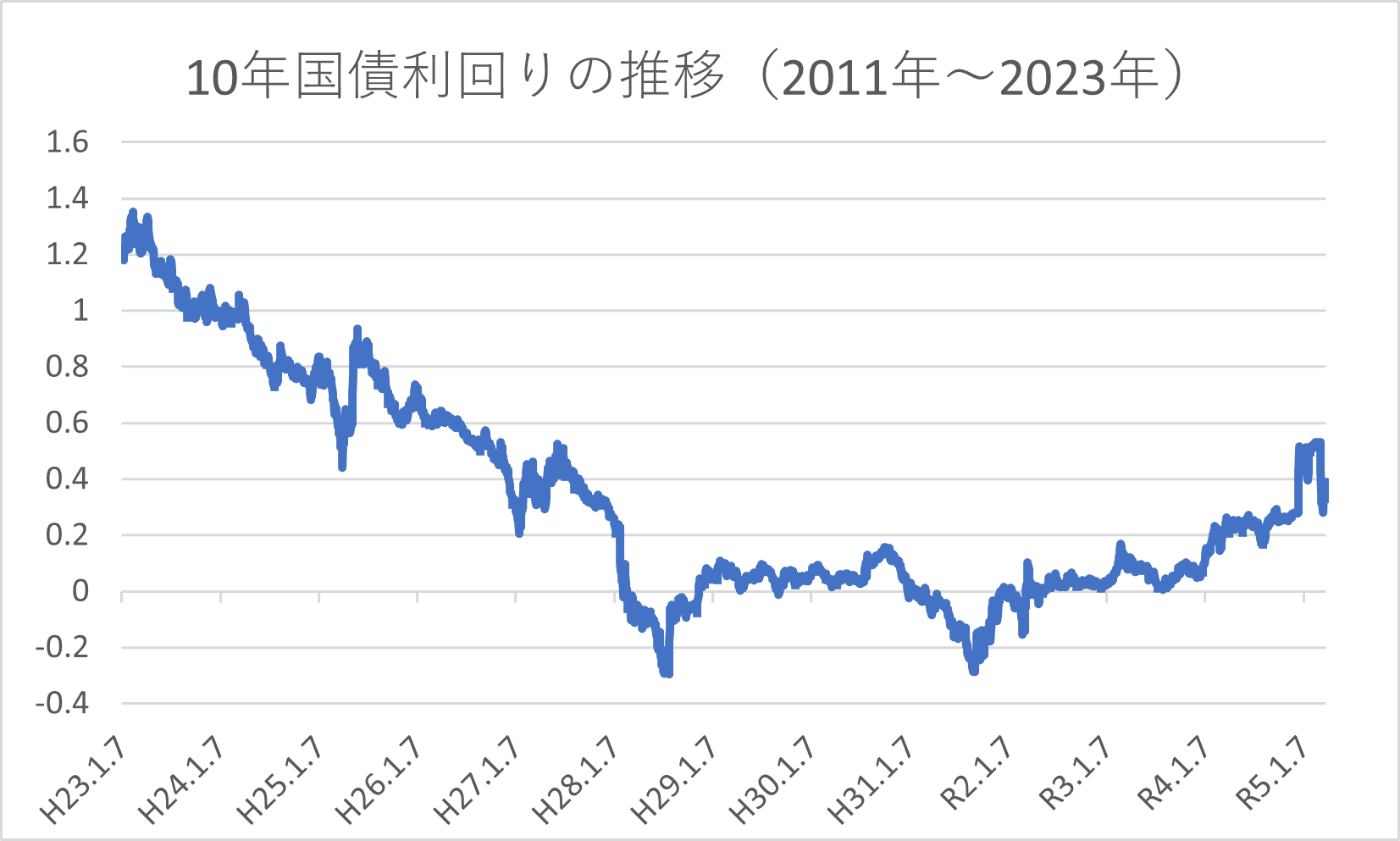

※参照:同上

しかし、2011年~2023年4月までの期間に限定して推移を見てみると、2020年のコロナショックの下げに反発する形で、金利がやや上昇傾向にあることが見て取れます。

この金利上昇の背景としては、2014年に行われたマイナス金利政策、2020年の新型コロナウイルスの経済対策などにより慢性的に低い水準にあった日本の金利に対し、米国のインフレによる金利上昇を受けて強い円安となってしまったことが主な要因として考えられています。

金利の引き上げは資金の流動性を下げ、インフレ・円安抑制の効果があります。今後もインフレや円安が継続するとともに、金利上昇のリスクは相関して高まると考えることが出来るでしょう。

【関連記事】不動産投資がインフレ・円安の対策にならない事例とは?原因や対策も

まとめ

30代から始めるアパート経営は、過去のキャリアも積み上げられ、また今後の就労期間も長く見込まれることから、金融機関からの評価も得やすいというメリットがあります。返済期間を長期で設定しやすく、キャッシュフローも良化させやすいという点もメリットです。

一方で、本業や住宅ローンとの兼ね合いなどには注意が必要です。就業規則に触れないか確認したり、管理会社に任せっきりにならないよう、自身でも準備を進めて行くと良いでしょう。

今後の不動産動向として、金利とインフレ率について解説しました。アパートローンで多額の融資を受ける場合にはキャッシュフローに与える影響も大きいため、今後の経済動向についてもチェックされておくと良いでしょう。

- 入居率99%超・融資実績1%台など総合力が高いマンション投資会社の比較

- 頭金(自己資金)500万円以上で始められる不動産投資会社の比較・まとめ

- 頭金(自己資金)100万円以下で始められる不動産投資会社の比較・まとめ

- フルローンや低金利など融資に強い不動産投資会社の比較・まとめ

- 【不労所得を目指したい方向け】不動産投資会社の比較・まとめ

- 入居率が高い(98%以上)不動産投資会社の比較・まとめ

倉岡 明広

最新記事 by 倉岡 明広 (全て見る)

- アイケンジャパンの新築一棟RCマンション「ADORE」シリーズ、福岡を皮切りに首都圏・那覇・岡山に建設 - 2026年6月4日

- REITで十分なのか、それとも現物か?不動産投資の「2つの選択肢」を比較・整理 - 2026年5月30日

- 「不動産はインフレに強い」は本当か? 家賃と物価の関係をデータで検証 - 2026年5月30日

- 資産を守る不動産投資、株式・新NISAと組み合わせて「攻め」と「守り」のバランス強化にも - 2026年4月29日

- 自宅の資産価値上昇を活かす不動産投資の始め方は?無理のない自己資金計画やリスク対策も - 2026年4月28日

無料資料請求や個別相談などが利用できる不動産投資会社[PR]

初心者の方の情報収集に役立つ無料の資料や無料の個別コンサルティングを行っている不動産投資会社を厳選ピックアップしご紹介しています。

シノケンプロデュース

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

エイマックス(A-MAX)

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

プロパティエージェント

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み