不動産投資は入居者がいれば、定期的な家賃収入を見込めます。その点で不動産投資は、値動きを利用して収益を得る株式投資やFXと比較して、毎月コツコツと資産を形成していきたい方に向いていると言えます。

では、不動産投資で資産運用する際にはどのような点に注意すれば良いのでしょうか。この記事では不動産投資での資産運用を成功させるための5つの基本的ポイントをご紹介します。

目次

- 不動産投資における資産運用の手法を明確にする

1-1.不動産投資の利回りを比較する

1-2.長期的な視点で運用を行う

1-3.資産運用のポートフォリオの一つに入れる - 人口が減りにくい地域の物件を狙う

2-1.都道府県別の転入超過数

2-2.東京の今後の人口予測 - レバレッジを効かせる

3-1.レバレッジとは

3-2.レバレッジの具体的効果 - 長期的に収益を得るための戦略を組む

4-1.立地は慎重に検討する

4-2.出口戦略は早い段階に立てる - 繰上返済や借り換えを検討する

5-1.繰上返済で毎月の収支を改善する

5-2.借り換えで金利負担を減らす - まとめ

1.不動産投資における資産運用の手法を明確にする

不動産投資に限らず資産運用をする場合には、どのような形で資産を増やしていくかという手法を明確にすることが大切です。不動産投資にはどのような手法や特徴があるのかを見てみましょう。

1-1.不動産投資の利回りを比較する

利回りには2種類が存在し、最も身近で分かりやすい指標である表面利回りとは、投資した金額に対する年間の収入の割合のことを指します。例えば2,000万円の価格の不動産で年間120万円の家賃収入がある場合は以下のように計算します。

120万円÷2,000万円×100=6%

この場合は6%の表面利回りになります。この計算式から、利回りを良くするには家賃収入に対して価格の低い物件を購入すると良いことがわかります。

ただし、この計算では管理費などの経費を考慮していません。実際に手元に残るお金は経費を引いたものになります。経費を考慮した利回りを実質利回りと呼び、この実質利回りを優先して手元に残る現金を多くするには、購入価格と経費の双方を抑えることが重要になってきます。

また、物件価格が安く高利回りの物件はエリアが郊外であったり、築年数が経過して入居率が低下しているなど、ハイリスクな物件である傾向があります。高利回りの物件を検証する際は「どのようなリスクがあるのか」という視点を持って比較することが大切です。

1-2.長期的な視点で運用を行う

不動産投資では一般的に金融機関から借り入れをして物件を購入しますので、毎月ローンの返済をしながら不動産を運用することになります。投資する物件のタイプによって費用や手元に残る金額は違いますが、例えばワンルームマンションに投資した場合は、毎月手元に残る資金は数千円から、1~2万円ということも多くなります。

しかし、運用から数十年が経過してローンを完済し終えれば毎月の手残り額が増えるため、長期的な視点で不動産投資を始める人もいます。このように老後の資金計画のための資産運用として、それに適した不動産に投資することを選ぶのも一つの手法です。

なおローンの完済を早くするには、ローンの期間を短くしたり、途中で繰上返済をしたりするなどの方法が必要になります。ただし手元のキャッシュには悪影響があるため、手元資金と将来のキャッシュフロー双方から実施するかどうかを判断する必要があります。

1-3.資産運用ポートフォリオの一つに入れる

他に株式投資などの資産運用をしている場合には、不動産投資を資産運用のポートフォリオの一つに入れることで、より資産形成を効率化する戦略が組めるようになります。株式投資で損失を被った時のリスクヘッジとして、毎月の家賃収入で資産総額を下支えできるような投資の仕方が可能になります。

不動産投資には「融資を受けて始めることも可能」「他の投資と比べて値動きがゆっくりなので、売却のタイミングをじっくり検討できる」「現物なのでインフレ時に価格が上がりやすい」「不況時にも家賃収入の水準は下がりにくい」というメリットと、「地震や災害のリスクがある」「売却までに時間がかかる」「ときどき修繕など大きな支出が発生する」というデメリットがありますので、その他の運用方法と合わせることでポートフォリオ全体の強みを活かし、弱みを打ち消す戦略を考えましょう。

2.人口が減りにくい地域の物件を狙う

不動産投資では立地が重要だと言われます。特に賃貸ニーズの高さを判断する方法としては、エリアの人口推移を確認することがポピュラーな手段となります。日本は人口減少社会に突入していますが、中でも人口が減りにくい地域では中長期的に賃貸ニーズを期待することが可能です。

2-1.都道府県別の転入超過数

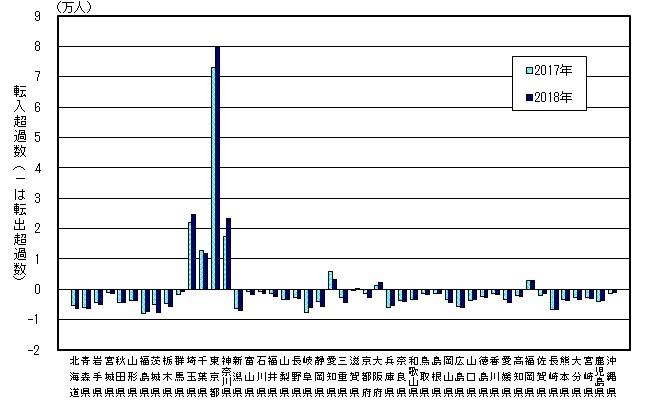

東京は国内でも人口が集中する都市として知られています。毎年多くの転入者があり、他県との人口の開きが大きくなっています。しかし、2020年に問題が顕在化した新型コロナウイルスの感染拡大の影響により、人口推移にも影響がみられました。

以下のグラフは総務省が作成した資料から引用したものです。2017年と2018年における都道府県別の転入超過数が確認できます。

都道府県別転入超過数(2017年・2018年度)

*総務省作成「住民基本台帳人口移動報告平成30年(2018年)結果」から引用

*総務省作成「住民基本台帳人口移動報告平成30年(2018年)結果」から引用

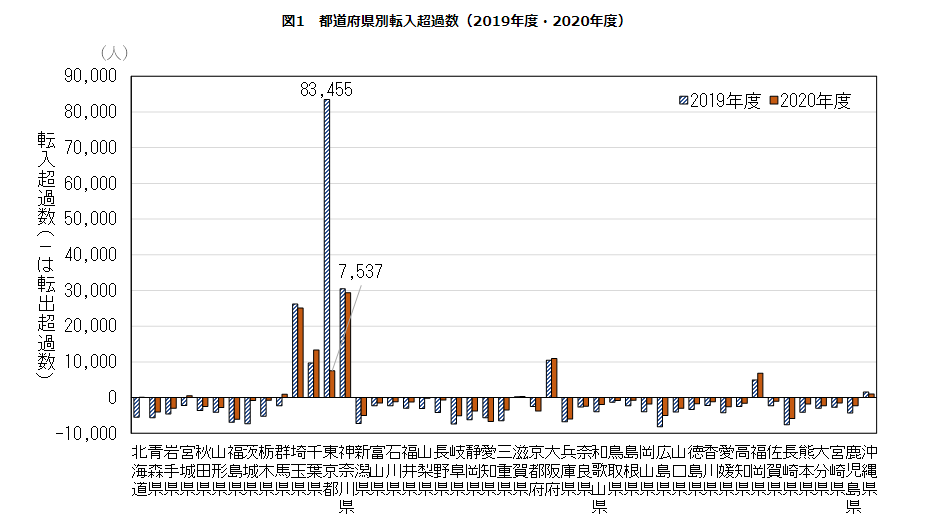

一方、2019年と新型コロナウイルスの感染拡大が起きた2020年の比較表も合わせて確認してみましょう。

都道府県別転入超過数(2019年度・2020年度)

※引用:総務省統計局「統計Today No.172」

上記のグラフを比較してみると、人口増加傾向が続いていた東京都の転入者が大きく減少し、神奈川県の転入超過数が2万9383人と最も多くなっています。テレワークが推奨された結果、賃料が低く東京へのアクセスが良いエリアが選ばれやすなった、ということが背景として考えられます。

賃貸ニーズを見込めるエリアは様々な事象によって影響を受け、変化しています。エリア別の人口推移なども参考に投資物件のエリアも見定めることが大切なポイントとなってきます。

2-2.東京の今後の人口予測

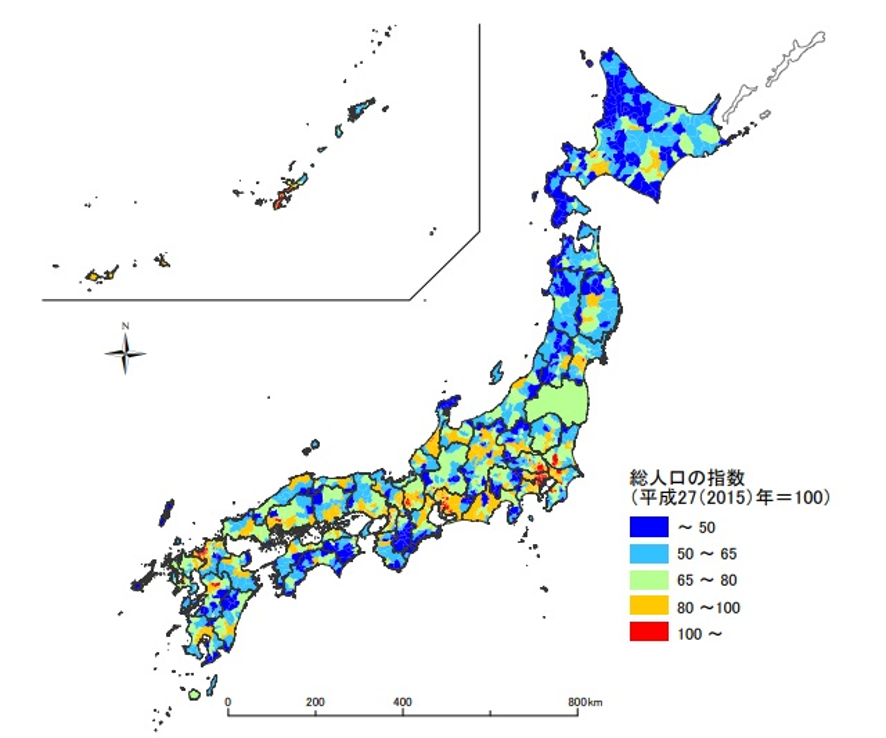

では、今後の東京の人口はどのように予測されているかを見てみましょう。以下の地図は国立社会保障・人口問題研究所が作成した資料から引用したものです。以下の「総人口の指数」は2015年の人口を100とした場合の2045年の人口の割合を表したものです。また下の表は具体的な人口予測を記載したものになります。

| 2015年 | 2020年 | 2025年 | 2030年 | 2035年 | 2040年 | 2045年 |

|---|---|---|---|---|---|---|

| 13,515,271 | 13,732,951 | 13,845,936 | 13,882,538 | 13,851,782 | 13,758,624 | 13,606,683 |

*国立社会保障・人口問題研究所作成「日本の地域別将来推計人口2018年推計」から引用(単位:人)

こちらの地図と表から、2045年時点の東京23区周辺の人口は2015年を上回っていることが確認できます。

ただし、上記の調査は新型コロナウイルスの感染拡大が起きる前に試算されたものです。新型コロナウイルスの感染拡大が起きた以降の東京の人口推移やその傾向についても見てみましょう。

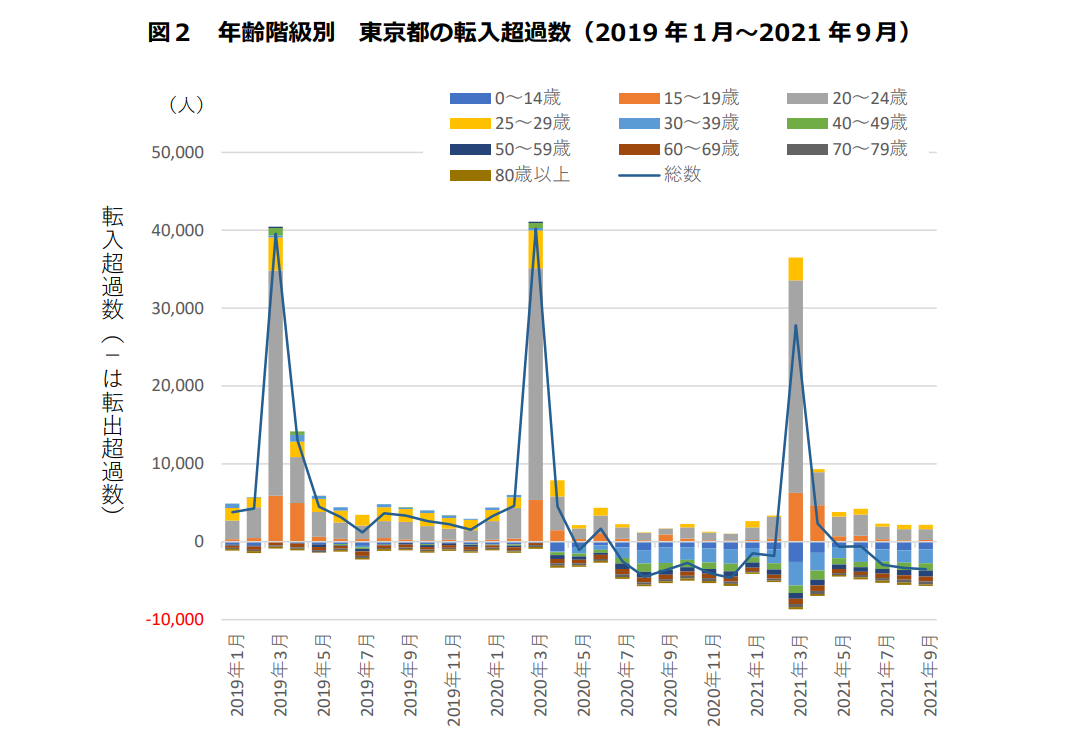

以下、総務省統計局が発表した年齢階級別の東京都の転⼊超過数を表したグラフです。

※引用:総務省統計局「年齢階級別にみた東京都の転⼊超過の状況」

※引用:総務省統計局「年齢階級別にみた東京都の転⼊超過の状況」

東京都の転⼊超過の状況は、年齢階級によって異なり、進学や就職の年代である 15〜19 歳、20〜24 歳、25〜29 歳が転⼊超過の中⼼となっていることが分かります。このグラフから転出者の多くは30代以降で、賃料の安い郊外に居住し、テレワークを行える世代であることが予測できます。

なお、東京都は一時的に転出超過に転じたものの、30代以降の転出超過についても足元では拡大の動きが止まっています。新型コロナウイルスの影響が少なくなるにつれ、今後更なる転出超過に転じる可能性は、限定的であると考えられるでしょう。

しかし、新型コロナウイルスの影響は2021年11月時点でも終息していないことや、今後あらたな問題が起きることにより東京都への人口集中傾向が崩れる可能性は0ではありません。定期的に人口推移から賃貸需要の動きを観測し、その都度の投資判断を行う視点も大切なポイントとなります。

3.レバレッジを効かせる

不動産投資ではレバレッジを効かせて効率的な投資をすることが可能です。不動産投資のレバレッジについて見てみましょう。

3-1.レバレッジとは

レバレッジとは「テコの原理」という意味で、小さい力で大きなものを動かすことを言います。投資の場合は少額の手元資金で大きな収益を上げることを言います。

一般的な不動産の価格は数百万円から数千万円単位になりますので、そのような金額を貯めてから投資を始めるとなると相当な時間がかかり、効率的な資産形成ができるとは言えません。そのため不動産投資では金融機関から融資を受けて物件を購入することが、収益を得るための効率の良い方法として取り入れられています。

3-2.レバレッジの具体的効果

では、レバレッジの効果はどれくらいあるのか試算してみましょう。現金200万円をそのまま投資した場合と、現金200万円に加えて1,800万円のローンを組んで合計2,000万円投資をした場合の年間収支を見てみましょう。利回りは同じ6%だとします。

| 投資額 | 利回り6%の場合の利益 | ローンの返済 | 手元に残る資金 |

|---|---|---|---|

| 200万円 | 12万円 | 0円 | 12万円 |

| 2,000万円 | 120万円 | 71万5,524円 | 48万4,476円 |

*融資条件は金利2%、返済期間35年で試算。比較をわかりやすくするため、ここでは経費を考慮していません。

このように、現金が少なくても融資を受けて投資をすることで、手元に残る資金が大きくなることが確認できます。不動産投資で資産を作る場合は、大きな資金が貯まるまで待ったり、手元にある資金を全額使ったりせずに、レバレッジ効果を出しながら資産を増やすことが大切です。

ただし、不動産投資では運用中に空室が発生して賃料が入らなくなったり、修繕でまとまった支出が発生したりするリスクがあり、その場合は融資の返済負担が重くなります。投資におけるレバレッジは「リスクを大きくする」ことに直結するため、ローンを組む前には慎重に収支計画を立て、賃貸経営が破綻しないようにすることが欠かせません。

4.長期的に収益を得るための戦略を組む

上でも触れたように、不動産投資で資産を増やすには、長期的な視点から戦略を練る必要があります。どのような点を検討すれば良いのかを見てみましょう。

4-1.立地は慎重に検討する

時間の経過とともに建物は劣化し、損傷などが発生するようになります。また見た目も古臭くなるため、一般的に賃貸ニーズは下がってきます。しかし物件が古くなっても立地が良ければ賃貸ニーズは落ちにくくなりますので、購入時点で立地は慎重に検討することが大切です。

立地を検討するポイントとして、駅からの距離や、物件の周辺にスーパーやコンビニ、ATMなど生活に必要な施設などがあるかどうかを見ると良いでしょう。また自治体や物件周辺地域の人口推移や平均年齢、近隣施設・企業の立地なども賃貸ニーズを把握する良い指標になります。

4-2.出口戦略は早い段階に立てる

出口戦略とは、ある程度不動産運用をする中で、運用の仕方を大きく変えたり、売却したりすることを言います。出口戦略を立てると、いつ、いくらくらいの資金が必要になるか、あるいは賃貸募集をいつまでするか、などといった計画が明確になります。

不動産投資は基本的に長期の投資になりますので、効率的に資産形成をしていけるよう、出口戦略はなるべく早い段階で立てるようにしましょう。具体的には物件を購入する前から大まかな計画を決めておく必要があります。これにより、計画に無理が生じそうな物件は買い控えるという選択肢を取ることも可能になります。

5.繰上返済や借り換えを検討する

不動産投資では融資を受けてレバレッジを効かせることが、効率的な運用には大切だと述べました。しかし、借入条件や賃貸の状況によっては、返済負担によって経営状態が悪くなることもあります。

その際に検討したいのが「繰上返済」や「借り換え」といったものです。リスクはありますが、適切に利用することで融資条件を改善し、収支を良くすることが可能です。以下で詳しく見ていきましょう。

5-1.繰上返済で毎月の収支を改善する

仮に1,800万円を金利2%、返済期間35年でローンを組んでいたとします。その場合以下のようなシミュレーションになります。

- 毎月の返済額:59,627円

- 5年後のローン残金:16,132,066円

- 10年後のローン残金:14,067,846円

10年後に206万7,846円を繰上返済した場合のその後の返済額を見てみましょう。

- 毎月の返済額:50,862円

- 月々の軽減額:8,765円

上記のように、繰上返済をすることで月々の返済負担が軽減されることがわかります。手元資金に余裕ができ、一方で毎月のキャッシュフローをもっと良くしたいという場合には有効な手段であると言えます。繰上返済をすれば元本も大きく減らせるため、支払う金利の総額も抑えることが可能です。

ただし、多くの金融機関では繰上返済時に手数料を設定していますので、手数料の支払いと手元の現金を減らすことを考えてもメリットがあるかどうかは、慎重に判断する必要があります。

【関連記事】不動産投資ローン、繰り上げ返済はするべき?メリット・デメリットを比較

5-2.借り換えで金利負担を減らす

また、今借りているローンを、他行から新しくローンを借り直して全額繰上返済する借り換えという手段もあります。これによって、より良い条件でローンを組み直せる可能性があるため、金利を低くして月々の返済額や総返済額を抑えることが可能になります。

ただし、借り換えには融資審査が必要なため、必ずしも気軽に借り換えができるというわけではありません。またローンを組む際の手数料も必要になるほか、元のローンの繰上返済手数料も発生しますので、これらの費用が発生しても借り換えメリットがあるかどうかは検証が必要です。

また、借り換えを行うと元の銀行の心証を悪くする可能性もあります。最悪の場合、二度とその銀行から融資を受けることができなくなることも考えられますので、不動産投資で長期的な資産形成を考えているのであれば、借り換えを行うべきかどうかは慎重な判断が必要になります。

オンラインで借り換えシミュレーションをしてみる

借り換えシミュレーションを行う場合、オンラインで無料診断ができる「インベース」が便利です。シミュレーションを申し込むと、以下の情報が盛り込まれた提案書をもらえます。

- 毎月の利息削減額

- 借り換えで得する金額の総額

- 借り換え時にかかる諸費用

またインベースは、借り換え時に必要な「審査書類の取得」なども代行してくれ、融資の承認までサポートしてくれます。

まとめ

不動産投資で資産運用を成功させるための基本的なポイントについて解説しました。不動産投資はシミュレーション通りに運用できれば長期的な収益を見込めます。一方で、不動産投資には空室リスクや価格下落リスクや流動性リスクなどもありますので、それぞれに対策が必要です。

不動産投資は長期的なものになりますので、立地や投資の仕方など、長い目線で分析した上で取り組むことが大切です。少しでも資産を増やせるように、投資戦略を慎重に練って取り組みましょう。

- 初心者向け無料セミナーを開催している不動産投資会社の比較・まとめ

- 新築マンション投資に強い不動産投資会社の比較・まとめ

- サラリーマン・会社員に向いている不動産投資会社の比較・まとめ

- 中古マンション投資に強い不動産投資会社の比較・まとめ

- 入居率が高い(98%以上)不動産投資会社の比較・まとめ

西宮光夏

最新記事 by 西宮光夏 (全て見る)

- 投資用ワンルームマンションを売却するなら知っておきたい7つのこと - 2024年4月23日

- 低金利はいつまで続く?マンション投資で金利上昇に備える4つのポイント - 2023年4月21日

- 不動産投資セミナーのメリットや注意点は?オンラインで話が聞ける不動産会社も紹介 - 2023年1月8日

- 中古マンション投資のメリットや注意点は?役立つセミナーも紹介 - 2022年6月4日

- 収益不動産、購入するなら大手と中小どちらがいい? - 2022年1月10日

無料資料請求や個別相談などが利用できる不動産投資会社[PR]

初心者の方の情報収集に役立つ無料の資料や無料の個別コンサルティングを行っている不動産投資会社を厳選ピックアップしご紹介しています。

シノケンプロデュース

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

エイマックス(A-MAX)

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

プロパティエージェント

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み