首都圏でお住まいの方の中には、賃貸のまま高い家賃で住み続けるか、マンションを購入しようか迷っている方もいらっしゃるのではないでしょうか。しかし、「購入すれば月々の家賃が安くなりそうだけど、結婚するときに売却などの作業が大変そう」「マンションは一生ものだから今はちょっと…」と考えて購入を踏みとどまっている方も多いかと思います。

これまでマンション購入というと、家族でずっと住み続けることができるファミリーマンションか、単身者向けのワンルームマンションが主な選択肢となっていましたが、最近はコンパクトマンションといって、ファミリー向けと単身者向けの中間くらいのマンションで、都心の1人暮らしや2人暮らしの方が自宅として住み続けることもできて、賃貸物件として貸すこともできるマンションが数多く出てきています。

今回は、そのコンパクトマンションの特徴などを整理した上で、賃貸との比較など購入をすべきかどうかを検討してみたいと思います。

目次

- コンパクトマンションって何?

- マンションタイプごとの違い

- コンパクトマンションを購入する4つのメリット

3-1.自宅として住みながら資産形成ができる

3-2.ワンランク上の空間で暮らすことができる

3-3.都心で利便性のよい暮らしができる

3-4.ローン完済後には賃貸経営に切り替えることもできる - コンパクトマンションを購入した場合のシミュレーション

4-1.購入した場合と賃貸で住む場合の家賃シミュレーション

4-2.都心に住むことで通勤時間はどう変わる?

4-3.老後の生活費をシミュレーションする - まとめ

1.コンパクトマンションって何?

コンパクトマンションとは、1LDKや2LDKといった間取りで、広さにして30㎡~50㎡くらいある、都心の駅から徒歩10分以内の位置に建てられているマンションのことを言います。

単身者やDINKSと呼ばれる夫婦2人世帯の方向けに展開されています。まずは自宅として住むことからスタートしますが、結婚などのライフイベントに合わせ、賃貸経営に切り替えることもできます。住んで良し、貸して良しというのがコンパクトマンションの特徴になります。

コンパクトマンションは立地や広さ、間取りなどが今の社会人のニーズにあっていますし、将来的な世帯構成のニーズにも応えることができる性能を持つ優れたマンションとして評価されています。以下では、ファミリータイプやワンルームタイプとどのような特徴の違いがあるのかについて見てみましょう。

2.マンションタイプごとの違い

以下の表は、ファミリーマンションやワンルームマンションとコンパクトマンションの違いを、使用目的・立地・間取りなどから比較したものです。

| 比較項目 | ワンルームマンション | ファミリーマンション | コンパクトマンション |

|---|---|---|---|

| 利用方法 | 主に賃貸経営 | 自宅 | 最初は自宅、ライフイベントに応じて賃貸経営に |

| 立地 | 都心および郊外 | 都心および郊外 | 主に都心 |

| 間取り | ワンルーム | 2LDK、3LDK~ | 1LDK、2LDK |

| 広さ | 20㎡~25㎡ | 45㎡~ | 30㎡~50㎡ |

| 設備 | 単身者向け | ファミリータイプ | ファミリータイプと同レベル |

この表からコンパクトマンションの使用目的は、居住と賃貸経営の両方の性質を持っていることがわかります。また、ワンルームマンションとファミリーマンションが郊外でも建てられているのに対し、コンパクトマンションは都心に集中しています。

3.コンパクトマンションを購入する4つのメリット

コンパクトマンションが他のマンションとは異なる特徴を持っていることがわかりました。さらにコンパクトマンションを購入した場合のメリットについても細かく見ていきましょう。

コンパクトマンションが他のマンションとは異なる特徴を持っていることがわかりました。さらにコンパクトマンションを購入した場合のメリットについても細かく見ていきましょう。

3-1.自宅として住みながら資産形成ができる

購入と賃貸で住む場合との一番の大きな違いは、賃貸の場合は毎月の家賃支払いをしても手元に何も残りませんが、購入の場合は毎月の支払いが個人としての資産形成につながっているという点です。

購入の場合、ローンを完済すれば借金のない不動産が残ります。その後は支払いがなくなり、自宅として住めば家賃が浮き、人に貸せば家賃収入が得られます。このように自宅として利用しながらも、個人の資産形成ができるという点がコンパクトマンションのメリットです。

3-2.ワンランク上の空間で暮らすことができる

ワンルームマンションでは収益性が優先されますので、収支に影響しないように部屋を狭くしたり、設備も単身者用にしてファミリータイプのものより小さかったり、機能が少なかったりします。

コンパクトマンションの入っている建物にはファミリータイプのマンションもあります。ファミリータイプのマンションは生涯住み続ける人もいますので、長期にわたる住みやすさや快適さを重視し、最新仕様の設備や内装となっています。また、ワンルームタイプに比べて、マンションのエントランスもとても広く高級感があります。

このように、コンパクトマンションは一人暮らしでもワンランク上の空間で暮らすことができるというメリットがあります。

3-3.都心で利便性のよい暮らしができる

最近のコンパクトマンションは都心の駅から10分以内の好立地の場所に建てられるケースが多くなっています。都心の会社に勤めている方を入居者として想定し、通勤に時間をかけない位置にあえて建てられています。

社会の風潮も職住近接の方向に流れていて、会社の近くに住み、平日に自分の時間を多く取れるような暮らし方が推し進められています。通勤に時間を取られないことで、平日に習い事や友人と食事に行く時間が取れたり、都心に住みながらすぐ近くに病院や学校、福祉施設などが併設されていたりして、利便性の良い暮らしができるのもコンパクトマンションの魅力の一つです。

3-4.ローン完済後には賃貸経営に切り替えることもできる

ファミリーマンションとの違いは賃貸力がある点です。ファミリータイプになると自分でマンションを購入する人が多くなりますので、ファミリータイプの賃貸は狭い部屋と比較すると入居率が落ちてきます。コンパクトマンションは単身世帯、2人暮らしの世帯向けの間取りと広さになっていますので、賃貸経営がしやすい物件と言えます。

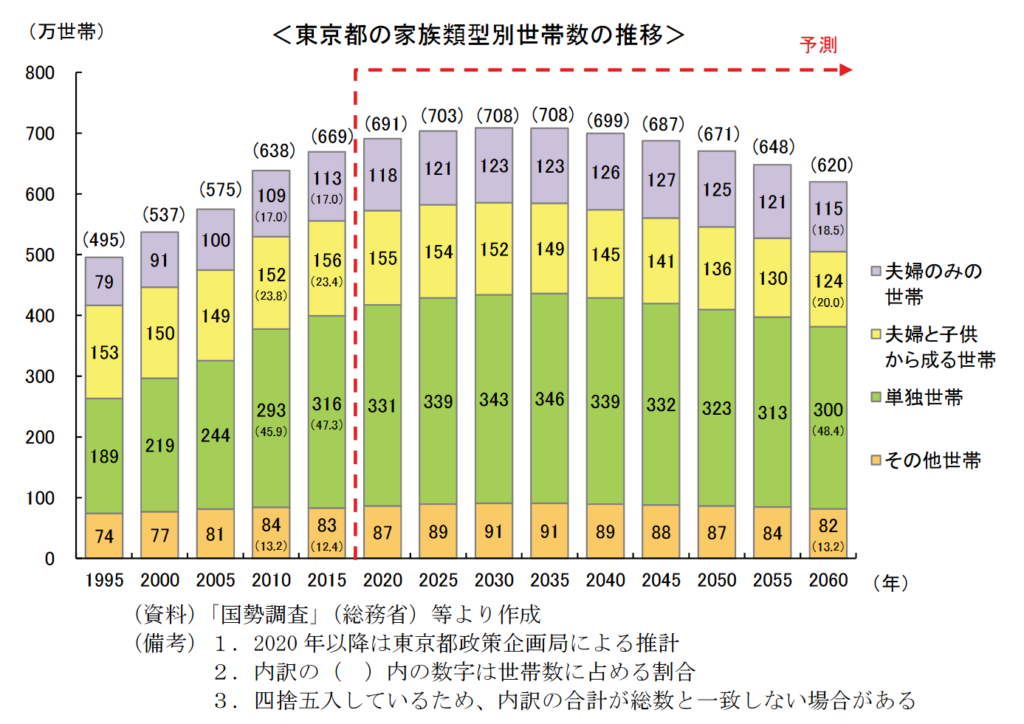

ただ、ローンを完済した後に賃貸経営をするとなると、自宅として数十年住んだ後になると考えられるため、将来的に賃貸の需要が安定的にあるのかも気になるところです。以下のグラフは東京都の家族類別世帯数の推移です。1995年から2060年までの東京に住んでいる人の家族構成別の世帯数の推移のグラフになります。

*東京都政策企画局の資料から引用

*東京都政策企画局の資料から引用

このグラフから、東京は数十年先まで夫婦のみの世帯と単独世帯は減少しないことがわかります。コンパクトマンションは賃貸で貸したとしても、将来的に社会のニーズに対応できるマンションと言えます。

コンパクトマンションは自宅として利用した後に、ローン完済後に賃貸経営に切り替えることで、毎月の家賃収入を生み出してくれる収益資産としても期待することが可能です。

4.コンパクトマンションを購入した場合のシミュレーション

では、実際にコンパクトマンションを購入して住んだ場合どれくらいメリットがあるのでしょうか。家賃や街のイメージ、資産形成の面からシミュレーションしてみましょう。

4-1.購入した場合と賃貸で住む場合の家賃シミュレーション

マンションを購入した場合と賃貸で住む場合の家賃の違いをシミュレーションしてみましょう。事例として、東京都目黒区、1DK、1LDK、30㎡~40㎡で売りに出されているマンションを購入した場合の支払額と、同じタイプのマンションで実際に募集をしている家賃との差を比較してみます。物件は不動産・住宅情報サイトLIFULL HOME’Sで探してみました。

東京都目黒区にある「祐天寺駅」から徒歩10分に2019年6月完成予定のマンションがありましたので、今回はそちらをサンプルとして使いたいと思います。

価格は4,100万円からでしたので頭金をいれずに4,100万円で35年ローンを組んだとして試算してみましょう。賃貸物件のほうは、同じ目黒区の「学芸大学駅」徒歩6分のところに広さがほぼ同じくらいの部屋がありましたので、そちらをサンプルとして試算したいと思います。

| 比較項目 | 購入した場合 | 賃貸の場合 |

|---|---|---|

| 間取り | 1LDK | 1LDK |

| 広さ | 34.31㎡ | 34.17㎡ |

| 駅からの距離 | 祐天寺駅徒歩10分 | 学芸大学駅徒歩6分 |

| 月々の支払額 | 10万6,883円 | 16万3,000円(管理費除く) |

*物件価格4,100万円、35年ローン、変動金利0.525%(11月1日の店頭金利に対して▲年1.95%優遇)

購入した場合は均等払いでは月々の支払いが10万6,883円でした。ボーナス払いにすると月々が8万4,985円、ボーナス時に13万1,519円で月々の負担は更に減らすことができます。

この結果から均等払いにした場合、1年目の毎月の支払いの差額は

16万3,000円-10万6,883円=5万6,117円

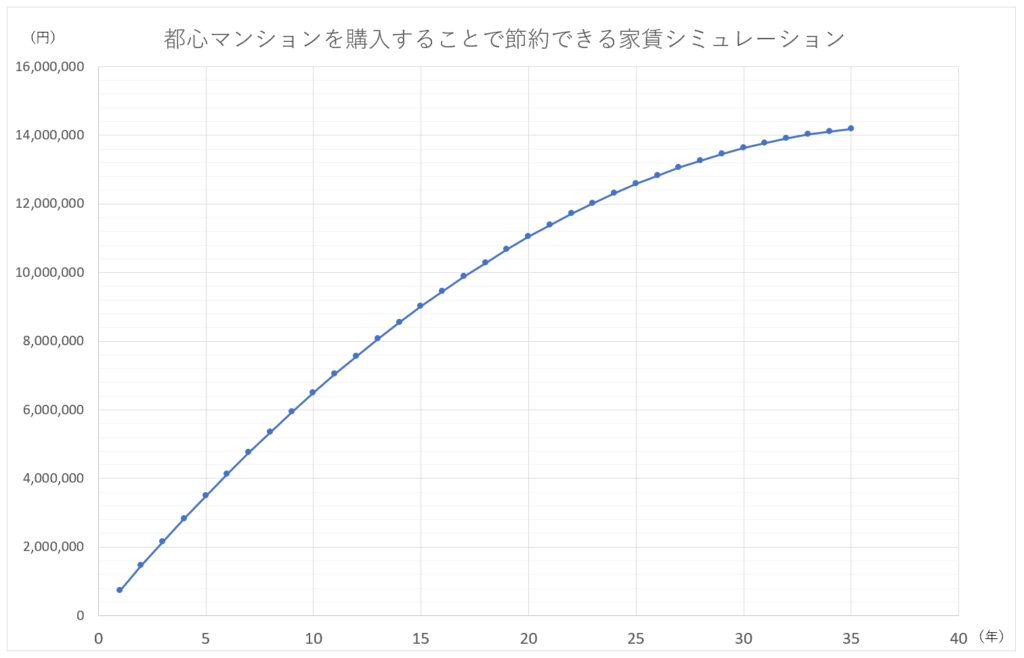

同じ部屋に住んだ場合、購入した方が月々の支払いが5万6,117円安くなることがわかります。ではこれを毎月貯金していった場合、35年後にどれくらいの差ができているかをシミュレーションしてみましょう。

今回は賃貸の場合も同じ条件・同水準の賃料のマンションに住み続けることにし、家賃は年1%のペースで下落していき、購入の方はローンの変動金利の水準が変わらない、という仮定で試算をしてみると、結果は以下のグラフのようになります。

購入した場合、1年目で年間73万7,844円の貯蓄額が増えることになります。その後は、賃貸のほうで月額家賃下落1630円×12ヶ月=19,560円ずつが毎年落ちていくこととなり、35年後にはローンの支払いと家賃がほぼ同水準となっていきます。35年後の時点で購入と賃貸の累計家賃差額は1,418万円となり、さらに購入の方はローン返済が終わりますので、購入したマンションは無借金の資産となっています。

もちろん、購入の場合はマンションを購入する際の諸費用や、毎年の固定資産税の支払い、修繕・リフォームなどがあるため、期間内に300万円~500万円程度の出費があり得るという点や、変動金利を用いているので返済中に金利が上昇した際にシミュレーションの数値は変動する可能性はあります。ただ、2018年11月現在の金利水準については今後も維持され、すぐに上がることはないだろうとの見方が強いと言われていますので、まだしばらくは低金利のメリットを享受できる状況と言えるでしょう。

いずれにせよ、低金利の状況や老後の収入のことを考えると、早めに購入をした方がメリットが大きくなることがわかります。

4-2.都心に住むことで通勤時間はどう変わる?

一昔前に主流だった郊外住まいの場合、車での移動が基本の移動手段になるため、病院や買い物に行くにも車の利用が基本となるでしょう。

都心の場合はどこにいくにも徒歩か電車で行くことができます。30分移動すればだいたいの目的地にはたどり着けるのではないでしょうか。

また職住近接の施策により保育園や学校が近所に併設されていますので、小さいお子さんがいる場合、会社の生き返りで子供の送迎をすることができます。会社と自宅が電車で1時間くらい離れていると、送迎のために遅く出勤したり、早めに仕事を切り上げたりしなければいけません。

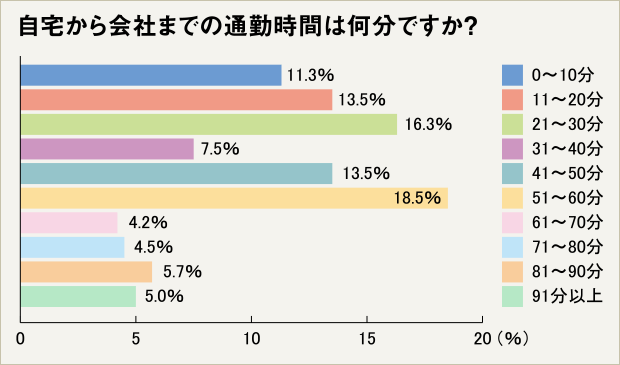

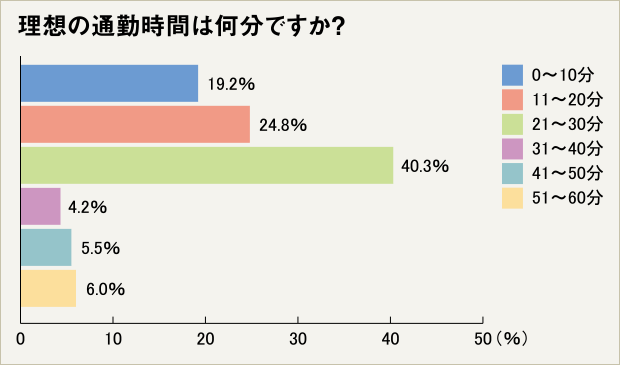

以下のグラフは、不動産・住宅情報サイトオウチーノが調査した通勤時間に関するアンケートです。現在の通勤時間と理想の通勤時間についての調査結果です。

*不動産・住宅情報サイトオウチーノ「ビジネスパーソンの通勤時間実態調査」 から引用

*不動産・住宅情報サイトオウチーノ「ビジネスパーソンの通勤時間実態調査」 から引用

この調査からビジネスパーソンの理想の通勤時間は21分から30分なのに対し、実際には1時間くらいかけて通勤していることがわかります。理想である30分弱の通勤時間は徒歩時間も合わせると会社から電車で数駅くらいの距離になります。コンパクトマンションはこういったビジネスパーソンのニーズにも応えています。

このように、仕事の時間をできるだけ多く確保したい方や日々の生活時間(買い物や用事など)を少なく抑えてプライベートを充実させたいといった方にとって、都心に暮らすことのメリットは大きいと言えるでしょう。

4-3.老後の生活費をシミュレーションする

老後の生活をシミュレーションしてみましょう。老後にはいくらくらい生活費が必要になるのでしょうか。生命保険文化センターの調査では、夫婦2人で生活している場合、老後に必要な生活費は最低でも22万円という結果が出ています。この金額には旅行やレジャー、孫などへのお祝い金などは含まれていません。そういったゆとりのある生活を送るには34万円必要だという結果が出ています。

厚生労働省の調査では2017年の日本人の平均寿命は男性が81.09歳、女性が87.26歳となっています。例として81歳までを試算してみます。月々34万円として定年する60歳から81歳まで必要な資金は

月34万円×12ヵ月×21年=8,568万円

になります。

それを退職金と年金で補った場合、果たして足りるのでしょうか。以下の表は日本経済団体連合会が2017年に行った2016年分の退職金の実態調査です。

*日本経済団体連合会「2016年9月度 退職金・年金に関する実態調査結果」から引用

*日本経済団体連合会「2016年9月度 退職金・年金に関する実態調査結果」から引用

この調査から大卒で入社し2016年に退職した人の退職金の平均は2,374万2,000円だということがわかります。

また平成28年度 厚生年金保険・国民年金事業の概況 は年金の平均受給額が14万7,000円です。また配偶者の老齢基礎年金は平成30年4月から、満額だと年間77万9,300円支給されます。2人夫婦の世帯だと、この支給額と退職金を足した資金で老後を暮らすことになります。試算すると

2,374万2,000円+(14万7,000円×12ヵ月×21年)+(77万9,300円×21年)=7,715万1,300円

となります。先ほど試算した必要資金との差額は

8,568万円-7,715万1,300円=852万8,700円

この結果からゆとりのある生活をするには、退職金と社会保障だけではまだ853万円ほど足りないということになります。ではこの不足分を補うにはどうすれば良いでしょうか。

この不足額を埋めるためには、何か収入が入る仕事をするか、投資をして地道に増やすという手がありますが、先ほども取り上げたように、現在コンパクトマンションなどに賃貸で住んでいる方は、マンションを購入して家賃との差額分を貯蓄に回すことで35年間で最大約1400万円が貯まり、完済後にはマンション資産を保有することができますので、老後資金もある程度カバーをすることができるようになります。

50代・60代と年齢が上がっていくにつれて住宅ローンが組みづらくなりマンションが購入がしづらくなるということや、マイナス金利が終わって金利上昇する可能性があることなども考えられますので、自宅購入はなるべく早くから検討することが一つのポイントと言えるでしょう。

まとめ

マンションは賃貸で住み続けるよりも購入をした方が経済的なメリットは大きくなります。また、今の生活だけではなく老後の資産形成としても大きなメリットがあります。

購入が遅くなると住宅ローンが組みづらくなり、老後の備えを準備する期間も短くなります。賃貸か購入かを迷われている方は、まずは購入後の細かなシミュレーションをご覧になるところから始めてみてはいかがでしょうか。

- 初心者向け無料セミナーを開催している不動産投資会社の比較・まとめ

- 利用者が多い不動産売却・査定サービスの比較・まとめ

- 新築マンション投資に強い不動産投資会社の比較・まとめ

- フルローンや低金利など融資に強い不動産投資会社の比較・まとめ

- サラリーマン・会社員に向いている不動産投資会社の比較・まとめ

- 【不労所得を目指したい方向け】不動産投資会社の比較・まとめ

- 中古マンション投資に強い不動産投資会社の比較・まとめ

- 入居率が高い(98%以上)不動産投資会社の比較・まとめ

西宮光夏

最新記事 by 西宮光夏 (全て見る)

- 投資用ワンルームマンションを売却するなら知っておきたい7つのこと - 2024年4月23日

- 低金利はいつまで続く?マンション投資で金利上昇に備える4つのポイント - 2023年4月21日

- 不動産投資セミナーのメリットや注意点は?オンラインで話が聞ける不動産会社も紹介 - 2023年1月8日

- 中古マンション投資のメリットや注意点は?役立つセミナーも紹介 - 2022年6月4日

- 収益不動産、購入するなら大手と中小どちらがいい? - 2022年1月10日

無料資料請求や個別相談などが利用できる不動産投資会社[PR]

初心者の方の情報収集に役立つ無料の資料や無料の個別コンサルティングを行っている不動産投資会社を厳選ピックアップしご紹介しています。

シノケンプロデュース

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

エイマックス(A-MAX)

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

プロパティエージェント

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み