アパートやマンションなどの不動産投資用の物件を購入する際には、不動産投資ローンを活用することがほとんどです。このとき、オーナーとして迷うのが金利のタイプです。金利には、大きく分けて「全期間固定金利」「固定期間選択金利」「変動金利」の3つのタイプがあるからです。

不動産投資の場合、金利が違えば月額の返済額も変わるため収入も違います。そうすると修繕のタイミングなど賃貸物件の経営にも影響が出る可能性があります。

そこで今回のコラムでは、3つの金利タイプのうち変動金利に焦点を当て、その特徴に加え、メリットとデメリットを解説します。また変動金利によるリスクを最小限にするための対策も紹介します。

目次

- ローンの金利は大きく3タイプ(変動金利・固定金利・固定期間選択金利)

- 変動金利の特徴

- 不動産投資ローン、変動金利のメリット

- 不動産投資ローン、変動金利のデメリット

- 変動金利を利用する際のリスク対策

5-1.金利が上がる仕組みを理解する

5-2.固定金利に切り替える

5-3.変動金利の向き不向きを理解する

5-4.早めの繰上げ返済を検討する

5-5.金利の上昇時には他行の条件を確認し、借り換えも検討する - まとめ

1 ローンの金利は大きく3タイプ(変動金利・固定金利・固定期間選択金利)

金利とは、金融機関などからお金を借りたときに、そのお金に追加して支払う利子の割合のことです。この金利は物価や景気、為替などに影響を受けて上下しますが、不動産投資ローンを契約する際に初回の金利が定められます。

このときの金利のタイプが「変動金利」「固定金利」「固定期間選択金利」の3つあります。その違いは、返済期間中に金利が変動するのが「変動金利」で、変わらないのが「固定金利」です。また固定金利のうち、金利が固定される期間を選べるのが「固定期間選択金利」ということになります。

では、このうち変動金利の特徴について次の項目で見てみましょう。

2 変動金利の特徴

変動金利には下記のような特徴があります。

金利の見直しは半年ごと

変動金利で不動産投資ローンを借りた場合、ほとんどの金融機関が半年ごとに金利の見直しを行っています。それは金利は物価や為替相場、景気などによって上下しているからです。

返済額は5年ごとに見直される

上記で紹介したように返済期間中に金利の見直しが行われますが、返済額の見直しは5年間は行われません。つまり金利が上昇した場合は返済額の中で金利分の支払いが増えることになります。

返済額の見直しには「125%ルール」がある

金利の見直し時に返済額を上げる必要がある場合、急激に上昇しないように125%以内に収める「125%ルール」があります。

例えば、不動産投資ローンの返済を毎月10万円行っていた場合、返済額は12万5000円以上にはならないということです。

3 不動産投資ローン、変動金利のメリット

変動金利の特徴を把握したところで、メリットも見てみましょう。主に次の2つがあります。

- 金利が下がれば返済額も減る

- 適用金利が低い傾向にある

変動金利は金利が上下しますが、不動産投資ローンを契約したときより金利が下がれば、返済総額がそれに合わせて減ることになります。

また、不動産投資ローンを提供する金融機関にもよりますが、ローンの契約時の金利は固定金利よりも変動金利の方が低くなっている金融機関がほとんどです。そのため返済期間中に固定金利以上に金利が上がらなければ、固定金利を選択するよりも返済総額が少なくなります。

4 不動産投資ローン、変動金利のデメリット

一方、変動金利を選んだ場合、下記のようなデメリットが考えられます。

- 金利が上昇すれば、返済総額が増える

- 金利が変動するため、返済計画が立てづらい

- 家賃収入より返済額が上回ることもある

- 未払い利息を請求されることもある

金利が下がれば返済総額が減りますが、反対に金利が上がれば返済総額が増えることになります。半年ごとに金利が変わるので、返済額が見通せないこともデメリットのひとつです。特に不動産投資を専門に行っているケースでは、世帯の収入が家賃収入のみのため、返済額が増えることで世帯の収入が減ることになります。

不動産投資では賃貸物件の外壁や屋根などの修繕工事、あるいは原状回復工事が必要です。その際に返済総額が見通せなければ、支出を抑える必要があることもあり、十分な修繕工事を行えない可能性もあります。

不動産投資ローンの場合、毎月の返済額は不動産投資による家賃収入を加味して設定されます。しかし、金利が上昇し毎月の返済額が増えると、毎月の返済額がその家賃収入を上回ることもあります。そのため借入金の返済が滞ったり、預金や本業の収入から捻出しなければならないこともあります。

毎月の返済額は125%ルールで上限が設けられますが、上限を超えた分は消滅する訳ではなく、次回の見直しの際に上乗せされることになります。そのため万が一、最終返済日までに未払いの利子が残ってしまった場合はその分を一括請求されることもあります。

5 変動金利を利用する際のリスク対策

変動金利のメリットとデメリットを紹介しました。主なメリットとしては総返済額が低くなることですが、反対にデメリットは総返済額が高り、それによって毎月の生活や賃貸物件の経営に影響が出てしまうケースがあることです。

しかし、このようなデメリットの影響を受けないための対策方法もあります。下記にまとめましたので参考にしてください。

5-1 金利が上がる仕組みを理解する

変動金利の標準金利が上下するのは「短期プライムレート」と連動していることをまずは把握しましょう。短期プライムレートとは金融機関が財務状況が良い企業に対して1年未満の融資を行う際に適用される金利です。

例えば、みずほ銀行のホームページのアパートローンのページでは、下記のように記されています。

お借入後の金利の見直しは短期プライムレート連動長期貸出金利を基準として変更日の2週間後以降の最初に到来する約定返済日の翌日より行います。その場合、短期プライムレート連動長期貸出金利の変更幅と同じだけ引き上げ、または引き下げます。

※引用:みずほ銀行「 商品・サービス> ローン> アパートローン」

みずほ銀行では「金利・手数料」のページに「短期プライムレート」が掲示されていますが、2021年6月4日時点での「短期プライムレート」は「年1.475%」となっています。

5-2 固定金利に切り替える

変動金利を利用する場合、デメリットの多くは金利の上昇によるものです。そのため金利の上昇が続き、返済総額が今後も上がると予想できる状況であれば固定金利に切り替えることも考えましょう。

ほとんどの金融機関の変動金利商品は固定金利への切り替えができますが、申請日から適用になるまでの日数など微妙に違います。また金利の切り替えを申請する際には手数料が発生します。この金額も把握しておきましょう。

5-3 変動金利の向き不向きを理解する

変動金利は金利の変動をダイレクトに受けるため、長期間または高額の融資には向いていません。不動産投資ローンを利用する場合、新築の物件では返済期間が35年間など長期にわたるケースもありますが、こうした長期間の融資を受けるときには特に熟考が必要になります。

またローンの返済中に変動金利のデメリットを受けやすいと判断した場合は、物件を売却するという選択肢もあります。いつでも売却できるように物件のメンテナンスを常に行っておく、空室期間を長くしないなど管理体制を強化しておくことも変動金利によるリスク対策につながります。

5-4 早めの繰上げ返済を検討する

賃貸物件は年数が経つごとに経年劣化も進み、収益力が下落していきます。家賃収入が徐々に減少していくことは避けられないものなのです。そのため家賃収入が減少したあとで、変動金利が上昇してしまい毎月の返済額が上昇すると手元に残る資金が一気に目減りすることになってしまいます。

こうした事態を避けるためには借入金の元金を早めに減らしておくことです。資金に余裕があるときはできるだけ繰上げ返済をして、借入金の元金を減らしておきましょう。こうすることで、想定外の金利の上昇にも備えることができます。

5-5.金利の上昇時には他行の条件を確認し、借り換えも検討する

どのような対策を行っても、金利上昇のリスクを完全に避けることはできません。金利が上昇して投資のキャッシュフローを圧迫してしまうのであれば、他行への借り換えを検討することも大切です。

借り換えとは、物件購入時の銀行とは異なる金融機関から融資を受け、抵当権を移すことです。借り換えには新規ローンの事務手数料などもかかりますが、借り換え先で設定される金利次第で、投資効率を上げられる可能性があります。

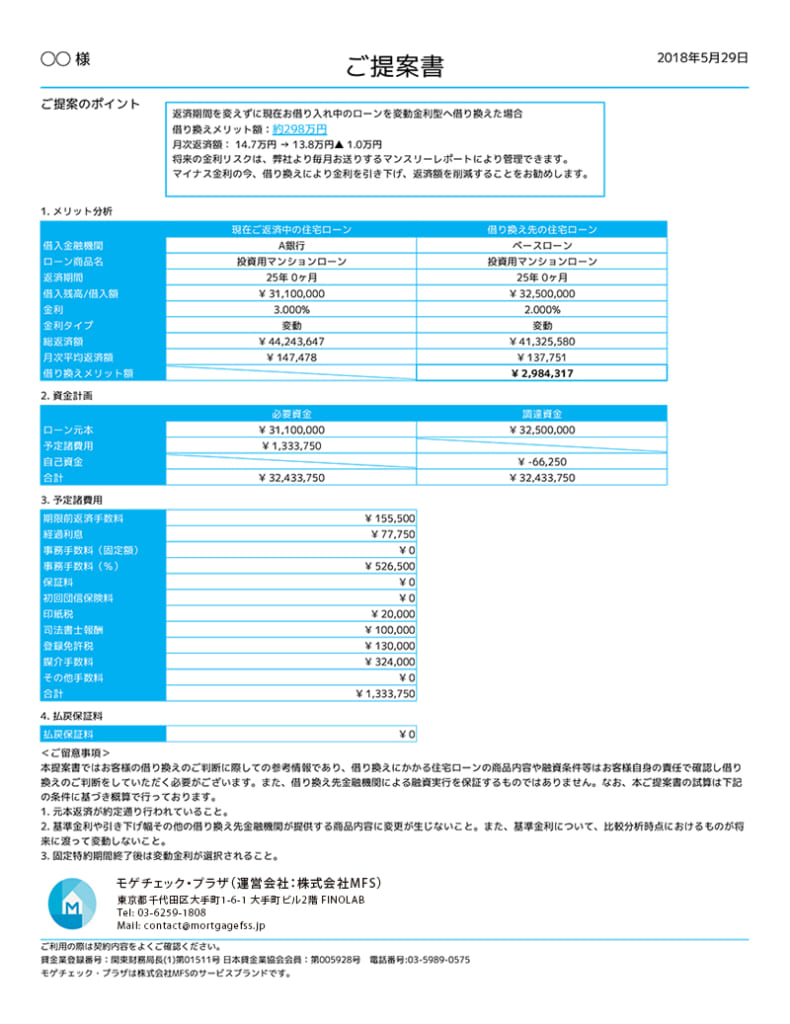

例えば、借り換えシミュレーションができる「インベース」というサービスでは、オンライン上で不動産投資ローンの借り換えシミュレーションから借り換え手続きの代行まで一貫して行うことが可能です。下記の事例を見てみましょう。

金利3%のローンから2%のローンへ借り換えを行うと、月々の返済額が約1万円安くなるということがわかります。また、合わせて総返済額も300万円ほど圧縮することができています。

低い金利のローンに借り換えをすることで毎月の返済額を減らすことができ、その分キャッシュフローも良くなり運用も改善していきます。借入時の融資条件が悪い場合には、利用を検討してみると良いでしょう。

【関連記事】インベース/モゲチェックの評判・概要

まとめ

金利の仕組みについてよりよく知ることは、不動産投資の経営に良い影響をもたらします。今回のコラムで取り上げた変動金利は、総返済額が少なくなる可能性の高いというメリットがある一方で、今後の金利の状況によっては総返済額が増えてしまうことも想定できます。

メリットとデメリットをしっかり理解し、対策を講じることで、適切に不動産投資をしていきましょう。

- 入居率99%超・融資実績1%台など総合力が高いマンション投資会社の比較

- フルローンや低金利など融資に強い不動産投資会社の比較・まとめ

- 【不労所得を目指したい方向け】不動産投資会社の比較・まとめ

- 入居率が高い(98%以上)不動産投資会社の比較・まとめ

倉岡 明広

最新記事 by 倉岡 明広 (全て見る)

- 2050年の人口予測から考えるエリア戦略、「主要5大都市」×「一棟アパート」で実現する長期の資産防衛 - 2026年7月7日

- アイケンジャパンの新築一棟RCマンション「ADORE」シリーズ、福岡を皮切りに首都圏・那覇・岡山に建設 - 2026年6月4日

- 家賃を上昇させやすい土地の特徴は?インフレ・金利上昇に対応できる立地の条件 - 2026年6月3日

- REITで十分なのか、それとも現物か?不動産投資の「2つの選択肢」を比較・整理 - 2026年5月30日

- 「不動産はインフレに強い」は本当か? 家賃と物価の関係をデータで検証 - 2026年5月30日

無料資料請求や個別相談などが利用できる不動産投資会社[PR]

初心者の方の情報収集に役立つ無料の資料や無料の個別コンサルティングを行っている不動産投資会社を厳選ピックアップしご紹介しています。

シノケンプロデュース

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

エイマックス(A-MAX)

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

プロパティエージェント

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み