不動産投資の醍醐味は、いったんうまく回り始めると毎月の家賃収入が安定的に入ってくるようになることです。区分マンションの戸数や1棟物件の数を順調に増やしていけば、いずれは家賃収益が給与収入を上回るようになってくるため、実際に40代、50代でアーリーリタイアをしたという方もいます。

今回は不動産投資でアーリーリタイアするためには、どのように投資をすれば良いかを考えてみたいと思います。

目次

- アーリーリタイアとは

- 不動産投資が不労所得の手段として検討されやすい3つの理由

2-1.他に仕事があっても手放しで運用できる

2-2.レバレッジを効かせて大きな投資ができる

2-3.シミュレーション通りに運用できればとても安定している - 必要な資金を試算してみる

- リタイアした後の生活費から具体的に試算してみる

4-1.物件価格は5,000万円くらいになる

4-2.物件の平均価格と見合わせて投資スタイルを考える - まとめ

1.アーリーリタイアとは

アーリーリタイアというとどういった生活をイメージされるでしょうか?南国で優雅に暮らすことを思い浮かべる人もいれば、自宅で株やFXに取り組むことをイメージする人もいるでしょう。

アーリーリタイアとは定年退職まで仕事をするのではなく、40代や50代の早めの時期に退職をすることを言います。退職をするだけではなく、それから自分のやりたかったことをしたり、不労所得で生活をしたりすることまで含めて使う言葉です。

優雅に暮らしをしたり、株などの投資に取り組んだりするイメージがあるのは不労所得を得ていることがアーリーリタイアする前提になっているからだと言えます。

2.不動産投資が不労所得の手段として検討されやすい3つの理由

アーリーリタイアをして不労所得を得るのに不動産投資が向いている理由はどのような点でしょうか。

2-1.他に仕事があっても手放しで運用できる

不動産投資と他の投資との大きな違いの一つは、不動産投資は手放しで運用できる点です。株式投資やFXは売買をするのに色々な情報を整理したり、銘柄を自分で決めたりすることから始まります。売買の際はチャートの前に張り付いてチャンスを伺わなければならないこともあるかもしれません。

あまり値動きをしない銘柄などはたまに売買すればよいかもしれませんが、日頃から情報を入手し売買の意思決定は自分でしなければいけません。

不動産投資の場合は、修繕費用などお金が動く判断は自分でしますが、その他の手のかかる業務は管理会社がやってくれます。売却の際も、事前に打ち合わせをしておけば、打ち合わせた価格で売却をしてくれます。不動産投資は本業があっても、手放しで運用できるメリットがあります。

2-2.レバレッジを効かせて大きな投資ができる

不動産投資ではレバレッジを効かせることができる点で、株式投資とは違った効果を享受できます。レバレッジとは小さな力で大きな力を生むことを言います。不動産投資では少額の資金で大きな投資効果を出すことを言います。

株式投資をする際に銀行から融資をしてもらうことはできませんが、不動産投資は一般的に金融機関からの融資で行います。金融機関から借金をして投資をすることで、手出しが少なくても大きな取引ができます。以下の表を見てみましょう。以下は200万円の自己資金で、追加で融資を受けた場合と受けない場合で同じ利回りで運用した時の手残り額を試算したものです。

| 比較項目 | 借入なし | 借入あり |

|---|---|---|

| 手出し金額 | 200万円 | 200万円 |

| 借り入れ | 0円 | 1,800万円 |

| 投資額 | 200万円 | 2,000万円 |

| 利回り | 7% | 7% |

| 年間収入 | 14万円 | 140万円 |

| 年間返済額 | 0円 | 71万5,524円 |

| 年間手残り額 | 14万円 | 68万4,476円 |

*借り入れの金利は2%、返済期間35年で返済額を試算、管理費、経費は算入していません

この表から、手出し金額と利回りが同じ場合、不動産投資のように借り入れをして運用することで、返済をしながらでも手残り額が多くなることがわかります。この試算では管理費や経費は含めていませんので、手残り額はもう少し減りますが、借り入れをした方が、借り入れをしない場合よりも手残り額が増えることがわかります。

2-3.シミュレーション通りに運用できればとても安定している

不動産投資はシミュレーション通りに運用できればとても安定した投資だと言えます。株式投資やFXは市況によって価格が上下しますので、情報に基づき的確な売買をすることが大切ですが、予想が外れるとマイナスになります。

不動産投資から得られる利益にはインカムゲインとキャピタルゲインの2種類があります。株式投資の売買に当たるものがキャピタルゲインで不動産を売買することで発生する損益を指します。売買の際に購入した価格より安く売却されるリスクがありますが、毎月のキャッシュフロー(家賃による現金収入)が手元に残せていれば、タイミングを見計らって売却をすることでトータルで収益を上げることができます。

インカムゲインとは一般的に資産を手放さずに得られる収入のことを言います。不動産投資の場合は家賃収入のことを指します。家賃収入があることで不動産投資は安定します。空室になれば当然家賃収入はありませんのでリスクになりますが、事前のシミュレーションで想定して積立資金を準備したり、キャッシュフローを蓄積したりするなどして対策しますので、リスクを軽減することが可能です。

他にも金利上昇や損壊のリスクがありますが、こちらもシミュレーション内で想定して運用を行います。このようなことから、不動産投資は精度の高いシミュレーションを行い、その予測通りに運用できれば非常に安定した投資と言えます。

3.アーリーリタイヤに必要な資金を試算してみる

不労所得の金額は毎月100万円くらい欲しいという人もいれば、完済住みの自宅や生活コストの低い地方などに住んでいて毎月15万円もあれば生活できるので十分という人もいます。アーリーリタイアといっても人によって、生活の仕方や必要なお金が違うものです。

自分がアーリーリタイアして、どのような生活をして、いくらくらい必要かで投資手法が違ってきますので、まずは具体的な目標を立てて取り組むことが大切です。

ここでは、具体例として一般的にはいくらくらい必要なのかという平均値を試算して、実現する方法について考えてみたいと思います。以下のグラフを見てみましょう。生命保険文化センターが「生活保障に関する調査」結果です。

ゆとりある老後生活費

<生命保険文化センター「生活保障に関する調査」/平成28年度>から引用

この調査結果から夫婦2人暮らしの場合、老後にゆとりある生活をするには月々平均34万9,000円の生活費が必要だということがわかります。

アーリーリタイアをする場合はまだ若く、外出時や娯楽に使うお金が必要だと思われますが、一人暮らしの人や外出や娯楽にあまりお金を使わない人もいるということを考慮して、この金額をもとにアーリーリタイアについて考えてみたいと思います。

4.リタイアした後の生活費から具体的に試算してみる

老後にゆとりある生活をするためには月々34万9,000円必要だということがわかりました。この金額から必要な年間収入は

34万9,000円×12ヵ月=418万8,000円

になります。この金額からどのように不動産投資をすれば良いかを考えてみましょう。

4-1.利回り8%前後の中古物件なら総額5,000万円程度

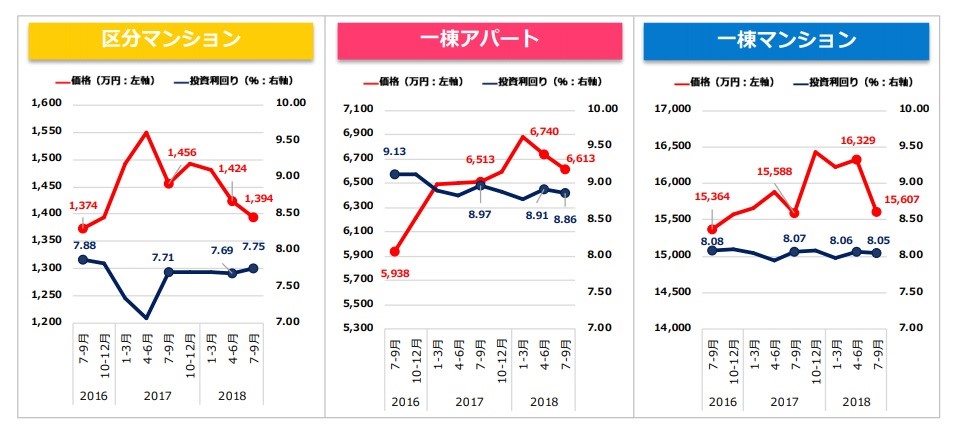

平均利回りから、いくらくらいの物件を所有すれば良いかを試算してみます。以下は不動産情報サイトの健美屋が調査した全国の不動産の平均価格と平均利回りになります。

*健美屋調査「収益物件市場動向四半期レポート2018年7月~9月期」から引用

以下は月々の収入を得るための物件価格を、上記調査結果の利回りから試算した表になります。年間収入の418万8,000円は上記で見たゆとりある老後の生活に必要な収入です。

| 比較物件 | 年間収入 | 利回り | 物件価格 |

|---|---|---|---|

| 区分マンション | 418万8,000円 | 7.75% | 5,403万8,709円 |

| 1棟アパート | 418万8,000円 | 8.86% | 4,726万8,623円 |

| 1棟マンション | 418万8,000円 | 8.05% | 5,202万4,844円 |

*上記平均利回りから試算(物件価格=年間収入÷利回り、小数点1位以下切り捨て)

試算には管理費や経費を含めていませんので、年間収入を得るためには物件価格はこの価格より高く考えた方が良いでしょう。また、現在の相場では利回り8%というのは高めの水準です。都心の築浅区分マンションであれば利回りは4%程度となりますので、好立地物件で空室リスクを抑えたい場合には、総額1億円を目安に物件を買い進めていきたいところです。

4-2.物件の平均価格と見合わせて投資スタイルを考える

仮に利回り8%でうまく運用できる物件を見つけたとすると、5,000万円前後の収益不動産を資産として保有することで必要生活費を得ることができることがわかります。さらに上記の健美屋の調査結果から物件の平均価格と見合わせて希望の収入を得るためには、それぞれの物件は何件分必要かを考えてみましょう。

| 投資対象物件 | 算出された物件価格 | 物件の平均価格 | 何件分になるか |

|---|---|---|---|

| 区分マンション | 5,403万8,709円 | 1,394万円 | 最低でも4件所有する必要がある |

| 1棟アパート | 4,726万8,623円 | 6,613万円 | 1棟所有すれば経費を引いて必要資金と同額くらいが得られる |

| 1棟マンション | 5,202万4,844円 | 1億5,607万円 | ローンが通るなら1棟で必要資金の2倍くらいの収入が発生する |

この表から、毎月の必要資金を得るためには利回り7.75%の区分マンションであれば1,394万円の物件を最低でも4件所有しなければいけないことがわかります。その他の1棟アパートや1棟マンションにしてもローンが通れば所有できないレベルではないことがわかります。

しかし、現実的にはローンを組んで所有するため、完済しなければ必要な収入にはなりません。完済までのシミュレーションを詳細に検討することが大切です。アーリーリタイヤですから、なるべく短い期間で返済することが必要です。

以下は15年で完済する場合の月々の返済額と家賃収入の関係です。家賃収入は退職後の必要資金にしてあります。つまり月々の家賃収入がゆとりある生活資金の額、その収入を得るために利回りから逆算した額が「物件価格=借入額」になります。

この数値には管理費や経費などを含めていませんので、もう少し長期になりますが、全て平均値で試算した場合、計算上は以下のように15年で完済できることになります。

| 借入額 | 5,403万8,709円 |

| 金利 | 1.75% |

| 期間 | 15年 |

| 月々の返済額 | 34万1,557円 |

| 月々の家賃収入 | 34万9,000円 |

| 月々の収支 | +7,443円 |

*利回り7.75%、融資額5,403万8,709円、金利1.75%、返済期間15年で試算

このシミュレーションで注意しなければいけない点は、利回り7.75%の区分マンションを空室なしで15年間運用しなければいけないということと、金利1.75%の条件で貸してくれる金融機関を見つけなければいけないという点です。

一つ前の項目でも触れたとおり、都心・築浅という条件では4%前後が相場です。利回り7.75%の区分マンションですと、郊外・築古の条件か、地方都市の物件などを狙わないといけなくなるため、空室などのリスクがが上がり、金利条件もやや厳しくなると想定しておく必要があります。

利回りを5%~6%に落とす場合、必要な投資額は6,000万円~7,000万円台となってきますが、「都心・築古」「23区・築浅」といった選択肢も視野に入ってきますので、初心者の方はこちらも検討されると良いでしょう。

まとめ

30歳前後から始めて15年~20年ですべてのローンを完済できれば、40代や50代でアーリーリタイアをすることは可能です。ただ、複数戸を保有して短期で完済していくというやり方はリスクを伴う投資手法です。空室リスクや修繕リスク、金利上昇リスクなど、仮にいくつかのリスクが顕現しても返済を続けていけるような最低限の資金準備やリスクヘッジは必要です。

また、今回のシミュレーションはほんの一例です。現金と融資を組み合わせたり、中古や新築、エリアなどを組み合わせたりすることで、自分の求めるリスクやリターンに調整しながら運用できる方法が見つかるでしょう。ただ、詳細な情報と緻密なシミュレーションが必要になりますので、専門家と相談して、計画を立てることが大切です。

すでに実現されている方のブログなども参考にして、夢のアーリーリタイアに挑戦してみてはいかがでしょうか。

- 初心者向け無料セミナーを開催している不動産投資会社の比較・まとめ

- 入居率99%超・融資実績1%台など総合力が高いマンション投資会社の比較

- 新築マンション投資に強い不動産投資会社の比較・まとめ

- フルローンや低金利など融資に強い不動産投資会社の比較・まとめ

- サラリーマン・会社員に向いている不動産投資会社の比較・まとめ

- 【不労所得を目指したい方向け】不動産投資会社の比較・まとめ

- 中古マンション投資に強い不動産投資会社の比較・まとめ

- 入居率が高い(98%以上)不動産投資会社の比較・まとめ

西宮光夏

最新記事 by 西宮光夏 (全て見る)

- 投資用ワンルームマンションを売却するなら知っておきたい7つのこと - 2024年4月23日

- 低金利はいつまで続く?マンション投資で金利上昇に備える4つのポイント - 2023年4月21日

- 不動産投資セミナーのメリットや注意点は?オンラインで話が聞ける不動産会社も紹介 - 2023年1月8日

- 中古マンション投資のメリットや注意点は?役立つセミナーも紹介 - 2022年6月4日

- 収益不動産、購入するなら大手と中小どちらがいい? - 2022年1月10日

無料資料請求や個別相談などが利用できる不動産投資会社[PR]

初心者の方の情報収集に役立つ無料の資料や無料の個別コンサルティングを行っている不動産投資会社を厳選ピックアップしご紹介しています。

シノケンプロデュース

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

エイマックス(A-MAX)

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

プロパティエージェント

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み