老後に2,000万円の資金が必要になるといったことが報道され、本当に必要なのかということが話題になっています。老後資金のことになるとあまりわからないとか、少し不安があるという方もいるでしょう。実際には老後の資金はいくら必要で、現状のままだといくら不足するのでしょうか?

この記事では老後資金について様々な資料から試算し、不足分をマンション投資で補う方法についてご紹介します。

目次

- 老後の生活費はいくらかかる?

1-1.夫婦2人暮らしでは老後の生活費は月に34万9,000円

1-2.人生100年時代では老後いくら必要か - 退職金や年金だけでは老後の生活費は足りない?

2-1.退職金の平均受給額

2-2.年金の平均受給額

2-3.貯金残高から老後資金を穴埋めはいくらできる?

2-4.老後の生活費を退職金や年金などから補った場合の不足額 - マンション投資が老後の資金作りに合っている理由

3-1.マンション投資は過去の事例によりリスクが想定できる

3-2.家賃収入が基盤を作る

3-3.ローン完済後の収入が予定できる

3-4.なるべく早く始めることが大切 - マンション投資で老後の生活費を補う方法

4-1.月々の家賃収入は10万円必要

4-2.利回りが高い場合と低い場合の違い

4-3.都心の複数運用がメリット大 - まとめ

1.老後の生活費はいくらかかる?

国の発表では「老後資金は一人当たり2,000万円を自分で作らないといけない」と言われていますが、実際にはいくら必要なのでしょうか。資料をもとに試算してみましょう。

1-1.夫婦2人暮らしでは老後の生活費は月に34万9,000円

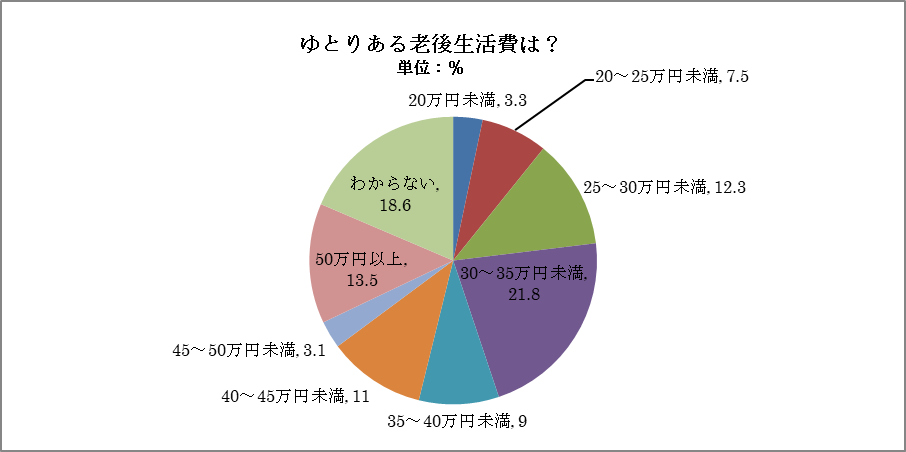

老後の生活費はいくらくらい必要なのでしょうか。以下のグラフは生命保険文化センターが調査した「生活保障に関する調査」をもとに筆者が作成したものです。

*生命保険文化センター「生活保障に関する調査」をもとに筆者作成

*生命保険文化センター「生活保障に関する調査」をもとに筆者作成

こちらのグラフでは、ゆとりある生活費は毎月30~35万円の範囲が回答者の21.8%いて、最も多い割合を占めていることが確認できます。調査結果から老後に毎月必要な生活費の平均額は34万9,000円と試算されています。

ゆとりある生活とは、旅行などのレジャー費や子供や孫などへの資金援助、隣人とのつきあい等の費用を含めた生活費のことを言います。実際に生活するだけならもっと低い金額でできますが、子供や孫がいたら小遣いなどが必要になりますし、身内や近隣の人との付き合いもありますので、ただ生活しているだけというわけにはいきません。

アンケートを取ったエリアの違いもありますが、平均値の月々34万9,000円という金額は、今の現代社会の生活においては一般的に必要な額と捉えて良いでしょう。

1-2.人生100年時代では老後いくら必要か

少し前までは日本人の寿命は80歳位と言われていましたが、現在は100年時代と言われるようになりました。そのため、老後の生活費も退職してから100歳までの期間を前提として準備しなくてはいけません。今までより20年延びた分、必要となる老後の生活費が増えたことになるのです。

上記のゆとりある生活費の額をもとに、退職後に必要な生活費を試算してみましょう。現在の慣習から退職を60歳とした場合、100歳まで40年あります。その間に必要な生活費は以下のようになります。

34万9,000円×12ヵ月×40年=1億6,752万円

これは2人分ですので、1人当たり8,376万円もの生活費が必要になります。しかし、全ての額をこれから準備しなければいけないわけではありません。退職金や年金などで補うことになりますので、次の章では退職金などで補った場合の試算をしてみましょう。

2.退職金や年金だけでは老後の生活費は足りない?

ゆとりある老後の生活を送る場合、2人で1億円以上必要になるという試算になりますが、老後資金を退職金や年金などで穴埋めした場合、いくらくらい不足するのかを見てみましょう。

2-1.退職金の平均受給額

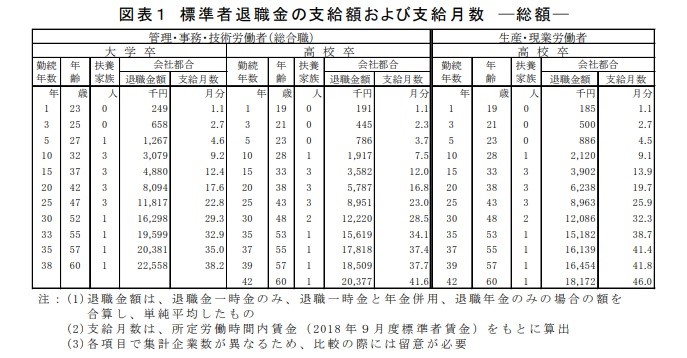

まず退職金でいくらくらい穴埋めができるのかを見てみましょう。以下は経団連の資料から引用した表です。

*経団連調査「2018 年9月度 退職金・年金に関する実態調査結果」から引用

*経団連調査「2018 年9月度 退職金・年金に関する実態調査結果」から引用

この調査から大卒の場合、退職金の平均値は2,255万8,000円だということが確認できます。退職金は各企業によって異なりますので、全ての人がこの金額の通りにはなりませんが、一つの事例として試算してみたいと思います。

2-2.年金の平均受給額

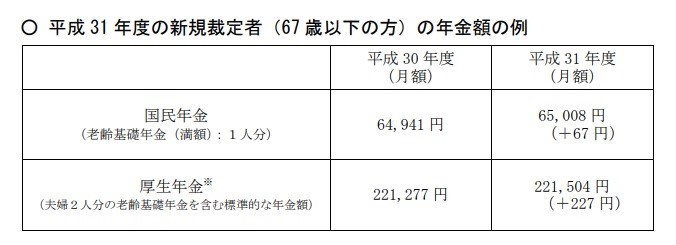

現在の法律では65歳から年金が受給できます。2人暮らしの場合で見てみましょう。厚生労働省が報道発表した平成31年度の年金改定額によると、夫婦2人暮らしの場合、老後基礎年金2人分と厚生年金を合わせた標準的な年金の月額は22万1,504円となっています。

*厚生労働省発表「平成31年度の年金改定額」から引用

*厚生労働省発表「平成31年度の年金改定額」から引用

こちらの額をもとに仮に100歳まで同じ金額を受給できたとして、35年分の収入を試算してみましょう。

22万1,504円×12ヵ月×35年=9,303万1,680円

試算通りにいけば9,000万円以上は受給されますので、最低限の生活ができる分にはなることが想定されます。

2-3.貯金残高から老後資金を穴埋めはいくらできる?

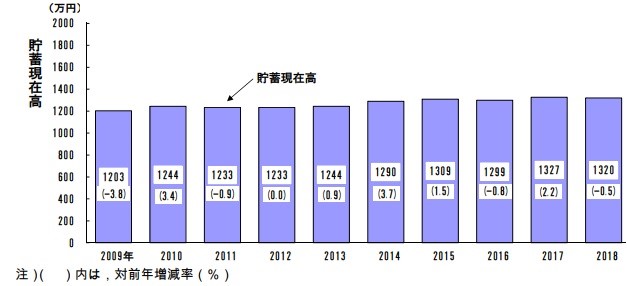

次に貯蓄から生活費を捻出するケースについて考えてみましょう。60代の貯蓄額を見た場合、退職金も含まれている可能性がありますので、勤労者の貯蓄残高から老後の生活費をどれくらい埋め合わせができるのかを考えてみましょう。

以下のグラフでは2009年から2018年までの2人以上勤労者世帯の貯蓄額を確認することができます。

*総務省調査「貯蓄の状況」から引用

*総務省調査「貯蓄の状況」から引用

この調査から勤労者世帯の平均貯蓄額は1,320万円程度だということが確認できます。全ての家庭でこの金額になるわけではありませんが、平均値を事例として試算に入れてみましょう。

2-4.老後の生活費を退職金や年金などから補った場合の不足額

退職後の生活費は一般的に①退職金、②年金、③貯蓄の3つの収入から賄うことになります。上記の資料からこの合計額は以下のようになります。

①2,255万8,000円+②9,303万1,680円+③1,328万円=1億2,886万9,680円

合計すると1億円を超える額になることが確認できます。しかし、老後の生活費は合計で1億6,752万円必要でしたので、差し引くと以下の金額が不足することになります。

1億6,752万円-1億2,886万9,680円=3,865万320円

この金額は2人分ですので、1人分の不足金額は1,932万5,160円となります。国が言っている2,000万円にほぼ近い金額になることが確認できます。この額は一般的な平均値などから算出した額ですので、全ての方に当てはまるわけではありません。しかし、平均的にこの額が不足しているということは認識しておきましょう。

3.マンション投資が老後の資金を作りに合っている理由

不動産投資は老後の年金対策として行われるケースも多くあります。上記の不足額をマンション投資で補う場合、どのように物件を所有すれば良いかについて見てみたいと思います。まずはマンション投資が老後の資金作りに合っている理由について見てみましょう。

3-1.マンション投資は過去の事例によりリスクが想定できる

マンション投資は当初のシミュレーション通りに運用できれば、比較的安定した投資だと言うことができます。安定している理由の一つとして、リスクがある程度想定できるため、リスクヘッジがし易いということが言えます。

マンション投資のリスクには空室リスクや金利上昇リスク、家賃滞納リスク、災害リスクなどがありますが、ほとんどのリスクが経験上想定可能なので、よほどの災害が起きない限りはリスクヘッジが可能な範囲として捉えられています。

3-2.家賃収入が基盤を作る

マンションから得られる家賃収入は、賃借人が付いている限り売却をしなくても入ってくる収入です。決済をしないと利確できない他の投資と比較して、定期的な収入があるのはとても大きなメリットだと言えます。この収入を基盤としてシミュレーションできる点が、安定した投資対象と言われる要因と言えるでしょう。

3-3.ローン完済後の収入が予定できる

ローンを完済すれば、その後の家賃収入はそのまま不労所得として受け取ることができます。管理費や固定資産税、修繕費などの支払いはありますが、賃借人がいる限りは毎月数万円以上の収入が見込めますので、老後の生活費の原資としては予定しやすい収入と言えます。

3-4.なるべく早く始めることが大切

マンション投資で老後の資金の原資を作る場合には、なるべく早い時期に取り組み、退職の時期にはローンを完済するように計画を立てることが大切です。そのためには返済期間から逆算して30歳位から取り組むのがベストと言えます。

しかし、それより遅く始めたとしても、ローンを繰り上げ返済することで、期間の短縮ができますし、収支の改善にも繋がります。また退職年齢より完済が遅れても、それまでは他の原資から生活をすることが可能です。可能であれば、なるべく早く取り組むようにしましょう。

4.マンション投資で老後の生活費を補う方法

ではマンションを実際に所有した場合、どのようなシミュレーションになるのでしょうか。実際に売りに出ている物件をもとに考えてみましょう。

4-1.月々の家賃収入は10万円必要

マンション投資をする場合には、どれくらいの物件を想定すれば良いのでしょうか。老後の不足金総額は2人暮らし世帯で3,865万320円でした。仮に65歳から老後資金を補うとした場合、100歳までは35年ですので、1年当たりの不足額は以下のようになります。

3,865万320円÷35=110万4,295円(小数点第1位四捨五入)

月々の不足額は以下のようになります。

110万4,295円÷12ヵ月=9万2,025円(小数点第1位四捨五入)

この金額を家賃収入に直した場合、管理費などを勘案すると、最低でも約10万円の家賃収入が得られるマンションに投資をする必要があるということになります。では家賃収入10万円のマンションはどういった物件になるのでしょうか。

4-2.利回りが高い場合と低い場合の違い

具体的に投資用マンションを探してみましょう。不動産大手メディアのライフルホームズを使い収益物件を検索してみました。以下の検索条件で上位表示5件ずつをピックアップし比較してみましょう。

いずれも東京23区内の物件を検索しました。

パターン1:利回り10%以上、1,000万円~2,500万円、築年数

パターン2:利回りはこだわらず、1,000万円~2,500万円、築年数5年以内

パターン1の場合、サンプル物件として以下の5件がありました。

| 価格 | 築年数 | 駅からの距離 | 広さ | 利回り | 月々の収入 |

|---|---|---|---|---|---|

| 1,000万円 | 44年 | 平和島駅徒歩4分 | 32.69㎡ | 0.1152 | 9万6,000円 |

| 1,320万円 | 52年 | 祐天寺駅徒歩9分 | 32.68㎡ | 0.1 | 11万円 |

| 1,380万円 | 54年 | 学芸大学駅徒歩4分 | 37.91㎡ | 0.1 | 11万5,000円 |

| 1,198万円 | 35年 | 小岩駅徒歩1分 | 26.63㎡ | 0.1071 | 10万6,921円 |

| 1,800万円 | 39年 | 東新宿駅徒歩3分 | 17.38㎡ | 0.1008 | 15万1,200円 |

パターン2のサンプル5件は以下の通りです。

| 価格 | 築年数 | 駅からの距離 | 広さ | 利回り | 月々の収入 |

|---|---|---|---|---|---|

| 2,380万円 | 4年 | 下落合駅3分 | 25.53㎡ | 0.0415 | 8万2,308円 |

| 2,370万円 | 5年 | 亀戸駅徒歩7分 | 25.52㎡ | 0.0431 | 8万5,122円 |

| 2,300万円 | 4年 | 東雲駅徒歩5分 | 25.66㎡ | 0.0451 | 8万6,441円 |

| 2,480万円 | 5年 | 亀戸駅徒歩10分 | 27.05㎡ | 0.0406 | 8万3,906円 |

| 2,290万円 | 5年 | 亀戸駅徒歩10分 | 29.78㎡ | 0.0471 | 8万9,882円 |

パターン1の場合、月々の収入は老後の生活費の不足額を超えていますので、老後の資金を補うための条件はクリアしています。しかしどれも築年数が古いことから、リフォームや修繕にかかる費用や空室リスクの心配があります。中には建て替えをする物件もある可能性があり、その場合は多額の費用が発生するなどで資金計画が大きく違ってきます。

また、築年数を5年以下に設定した場合、利回りが10%超える物件は23区内では見当たりませんでした。

4-3.都心の複数運用がメリット大

利回りだけを考えると、都心よりも利回りが高い郊外の物件を探すのが良いかもしれません。しかし30年後くらいの賃貸ニーズを考えた場合は、郊外でも著名なエリアか、都心の物件が無難でしょう。そこで安定的な賃貸ニーズを確保するために23区内で複数の物件を運用する方法が考えられます。

例えばパターン2の物件であれば月々の家賃収入が8万円を超えていますので、2戸所有すれば合計17万円位の家賃収入になります。表に記載されている新宿区や江東区の駅近物件であれば長期的に十分賃貸ニーズがあることが考えられますので、その点において郊外に利回りの良い物件を購入するよりメリットはあると考えられます。

まとめ

老後の生活費の実際に不足する金額をもとに、マンション投資をどのようにすれば良いかの一例をご紹介しました。平均的に見るとゆとりのある老後生活には月々10万円ほど不足する試算になります。年金代わりの収入を得られるマンション投資では、23区内のマンションを複数運用することで十分な余裕資金を得ることができます。

しかし、今回の試算は平均値をもとに試算したものになっていて、老後の生活費については退職金の額や貯蓄額で人によって差があります。そのため全ての方に上記の投資方法が当てはまるわけではありません。マンション投資をする際は必ず個別に戦略を立て、シミュレーションしながら取り組むようにしましょう。

- 初心者向け無料セミナーを開催している不動産投資会社の比較・まとめ

- 新築マンション投資に強い不動産投資会社の比較・まとめ

- サラリーマン・会社員に向いている不動産投資会社の比較・まとめ

- 中古マンション投資に強い不動産投資会社の比較・まとめ

- 入居率が高い(98%以上)不動産投資会社の比較・まとめ

西宮光夏

最新記事 by 西宮光夏 (全て見る)

- 投資用ワンルームマンションを売却するなら知っておきたい7つのこと - 2024年4月23日

- 低金利はいつまで続く?マンション投資で金利上昇に備える4つのポイント - 2023年4月21日

- 不動産投資セミナーのメリットや注意点は?オンラインで話が聞ける不動産会社も紹介 - 2023年1月8日

- 中古マンション投資のメリットや注意点は?役立つセミナーも紹介 - 2022年6月4日

- 収益不動産、購入するなら大手と中小どちらがいい? - 2022年1月10日

無料資料請求や個別相談などが利用できる不動産投資会社[PR]

初心者の方の情報収集に役立つ無料の資料や無料の個別コンサルティングを行っている不動産投資会社を厳選ピックアップしご紹介しています。

シノケンプロデュース

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

エイマックス(A-MAX)

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

プロパティエージェント

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み