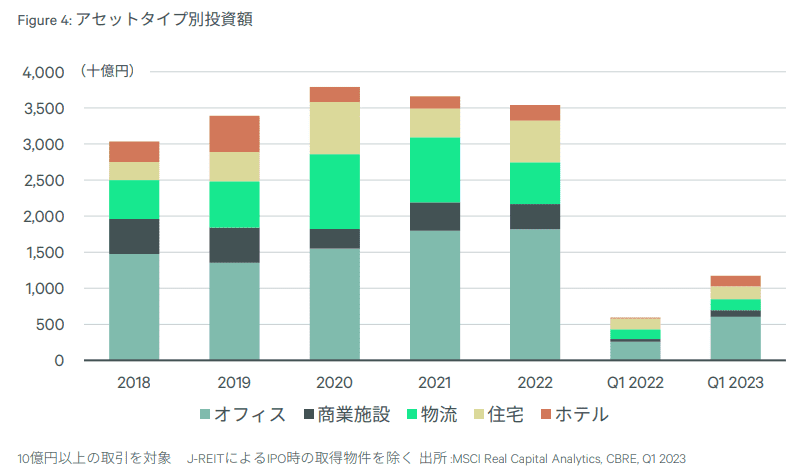

事業用不動産サービスのシービーアールイー株式会社(CBRE)は5月9日、2023年第1四半期(Q1)の日本投資市場動向(Japan Investment MarketView)を発表した。Q1の投資額 は対前年同期比102%増加の1兆2710億円。Q1投資額としては2008年と17年(それぞれ1.95兆円、1.36兆円)に次ぐ3番目の規模で、1兆円超は3年ぶり。J-REITを除く国内投資家の投資額が同142%増加し、14年以来9年振りに5000億円台にのせたことが主因。海外投資家およびJ-REITの投資額も前年同期を上回った。

今期はすべてのセクターの投資額が前年同期より増加。投資額が最も大きかったオフィスは6050億円で、前年同期比135%の増加。取引額100億円以上の件数が前年同期に比べて倍増したことが寄与した。また、前年同期からの増加幅が最も大きかったホテル(1450億円、同962%増)では、500億円を超える案件を海外投資家が取得する事例が複数見られた。投資額が同28%増加した住宅も、海外投資家が取得した大型ポートフォリオが寄与した。

CBREが四半期毎に実施している「期待利回りに関する投資家アンケート調査」によれば、東京の期待利回りはホテルのみ低下し、他のセクターはほぼ横ばいとなった。ホテル(運営委託型)は21年Q4から低下基調となっており、今期も前期より5bps低下し、2020年Q1の水準に並んだ。地方都市のオフィス期待利回りは、名古屋で同2bps低下。今期、マーケットでは従前より低いとみられる取引利回りでオフィスが取引された。同社は「当該案件が期待利回りに影響を与えた可能性がある」としている。

今期のCBRE短観指数(DI)は、東京Aクラスオフィスは6項目中3項目、物流施設(首都圏マルチテナント型)は7項目中5項目で前期に比べて低下した。ただし、DIが低下した主な要因は、「改善した」の回答率が減少し「状況は変わらない」が増加したため。一方で、物流施設の「投融資取組スタンス」DIは7期ぶりに改善した。

4月9日に日銀の新総裁に植田和男氏が就任した。翌10日の会見で金融緩和を継続する意向を示した。ただし金融市場では、マイナス金利政策は継続されるものの、長期金利をゼロ%付近に誘導するイールドカーブコントロールは修正されるという見方が強い。同社は「堅調を保っていた日本の不動産市場にも、わずかながら変化の兆しがみられる」と指摘している。理由として、売却案件の増加を挙げる。中には、希望する条件に合う買主がいれば、入札を行わず早々に取引に進む売り手もみられ、同社は「マーケットが将来的に悪化するリスクを懸念しての判断」と見る。

同社では総合的に「日本の事業用不動産の価格が大きく下落する可能性は今のところ低い」と予測。理由として、依然として日本の資金調達環境は良好なため、売り手が価格を大幅に下げて取引する可能性が低いことを挙げる。また、キャッシュフローが悪化する物件がある一方、安定したキャッシュフローや今後の上昇が見込める物件も存在するためとしている。

調査の結果から、同社では「住宅やホテルについては、投資意欲はむしろ高まっている。日本の不動産市場に対する投資家の関心は総じて堅調だが、投資対象については見直す機運が高まっているようだ」と総括した。

HEDGE GUIDE 編集部 不動産投資チーム

最新記事 by HEDGE GUIDE 編集部 不動産投資チーム (全て見る)

- アイケンジャパン、6月26日から週末限定で「一棟投資入門オンデマンドセミナー」を配信 - 2026年6月25日

- シノケングループ、自社開発投資用アパートの売上実績で全国No.1を獲得。東京商工リサーチ調査 - 2026年3月18日

- 新年度を前に資産を見直したい人へ。アイケンジャパン、税理士と考える「土地を活かすアパート経営戦略」セミナーを期間限定配信 - 2026年3月16日

- アイケンジャパン、3連休限定で「アパート経営オンデマンドセミナー」を配信 - 2026年2月19日

- 上場企業など大手不動産投資会社8社の実績・評判は? - 2026年2月16日

無料資料請求や個別相談などが利用できる不動産投資会社[PR]

初心者の方の情報収集に役立つ無料の資料や無料の個別コンサルティングを行っている不動産投資会社を厳選ピックアップしご紹介しています。

シノケンプロデュース

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

エイマックス(A-MAX)

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

プロパティエージェント

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み