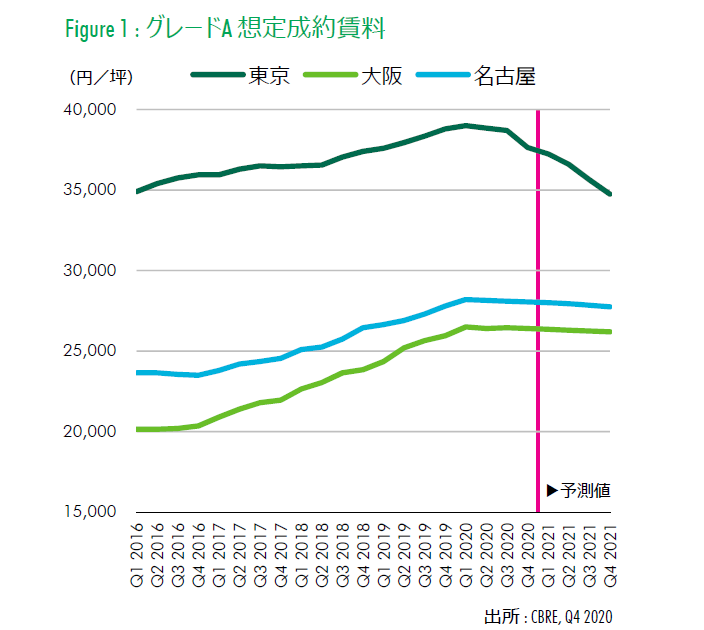

CBREグループの日本法人であるシービーアールイー株式会社は1月27日、「ジャパンオフィスマーケットビュー2020年第4四半期(Q4)」で、定点観測している全国13都市オフィスビル市場動向を発表した。東京のオールグレード空室率は対前期比+0.6ポイントの1.5%で3期連続の上昇。グレードAの空室率は対前期比+0.3ポイントの1.2%と、2期連続の上昇。オールグレード賃料は対前期比-1.7%の2万2870円/坪、グレードA賃料も対前期比-2.7%の3万7650円/坪と、どちらも3期連続の下落となった。

大阪のグレードA空室率は対前期比+0.4ポイントの1.0%と、2期連続の上昇。グレードA賃料は対前期比-0.2%の2万6400円/坪と、2期ぶりの下落となった。名古屋ではグレードA空室率は対前期比+0.3ポイントの1.3%と3期ぶりの上昇。グレードA賃料は対前期比-0.2%の2万8050円/坪と、3期連続の下落。コロナ禍で全国的に空室率上昇、賃料の下落傾向が進んでいる。

東京では、今期(Q4)のオールグレード空室率は対前期⽐0.6ポイント上昇の1.5%となった。昨年の⼤量供給に伴い、移転元で発⽣した解約区画がテナント決定に時間を要し、まとまった⼆次空室が顕在化した。また、前期に続き、オフィス⾯積の⾒直しや、業績低迷を背景とした部分解約や縮⼩移転の動きが多く⾒られた。⼀部では会社統合や建て替えに伴う移転で空室が消化されたケースも⾒られたが、需要は総じて弱含みが続いている。

政府は1都3県を対象とした緊急事態宣⾔を1⽉7⽇に再発令。13⽇には中部、近畿の7府県にも拡大した。前回に⽐べて措置は限定的ながら、⾃粛要請に伴う内覧や契約の遅延などが⼀部で発⽣する可能性がある。賃料は全グレードで前期から下落。中でも、グレード Aは同-2.7%と最も下落幅が⼤きい。Q2以降、コロナ禍に起因した縮⼩・解約の動きは、中⼩規模のビルで⽐較的多く⾒られていた。今期はこの動きが⼤型ビルでも徐々に増加。これを背景に、グレードAビルで募集賃料を引き下げるケースが多く⾒られた。同社は「今後、需給の緩和とともにテナント誘致のための賃料の値下げ傾向はさらに強まる」と見ており、グレードA賃料は、今後1年間で7.7%の下落を予想する。

地⽅都市(札幌・仙台・さいたま・横浜・⾦沢・京都・神⼾・⾼松・広島・福岡)で空室消化ペースは鈍化。今期(Q4)、オールグレード空室率は10都市中、札幌以外の9都市で上昇した。⼤型区画に対するニーズは引き続き多くの都市で停滞している。ただし、札幌や横浜、福岡といった市場規模の⼤きい都市では、こうしたニーズは回復しつつあり、特にコールセンターからは引き続き堅調なニーズがみられた。一方、業績悪化に伴い設備投資を⼿控える企業や、未だ新しい働き⽅を模索中の企業は多くみられる。このため、ほとんどの都市で、コロナ禍以前に⽐べ、テナント決定までに時間を要するケースが増えている。また、全国に拠点を展開する⼤企業の⼀部では、地⽅都市拠点の⾒直しに着⼿し始めている。今期、いくつかの都市では、同じ都市内で拠点を集約し総⾯積を縮⼩させる動きがみられた。同社は、今後も空室率の上昇傾向と賃料の緩やかな下落傾向が続くという見方を示している。

HEDGE GUIDE 編集部 不動産投資チーム

最新記事 by HEDGE GUIDE 編集部 不動産投資チーム (全て見る)

- アイケンジャパン、6月26日から週末限定で「一棟投資入門オンデマンドセミナー」を配信 - 2026年6月25日

- シノケングループ、自社開発投資用アパートの売上実績で全国No.1を獲得。東京商工リサーチ調査 - 2026年3月18日

- 新年度を前に資産を見直したい人へ。アイケンジャパン、税理士と考える「土地を活かすアパート経営戦略」セミナーを期間限定配信 - 2026年3月16日

- アイケンジャパン、3連休限定で「アパート経営オンデマンドセミナー」を配信 - 2026年2月19日

- 上場企業など大手不動産投資会社8社の実績・評判は? - 2026年2月16日

無料資料請求や個別相談などが利用できる不動産投資会社[PR]

初心者の方の情報収集に役立つ無料の資料や無料の個別コンサルティングを行っている不動産投資会社を厳選ピックアップしご紹介しています。

シノケンプロデュース

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

エイマックス(A-MAX)

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

プロパティエージェント

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み