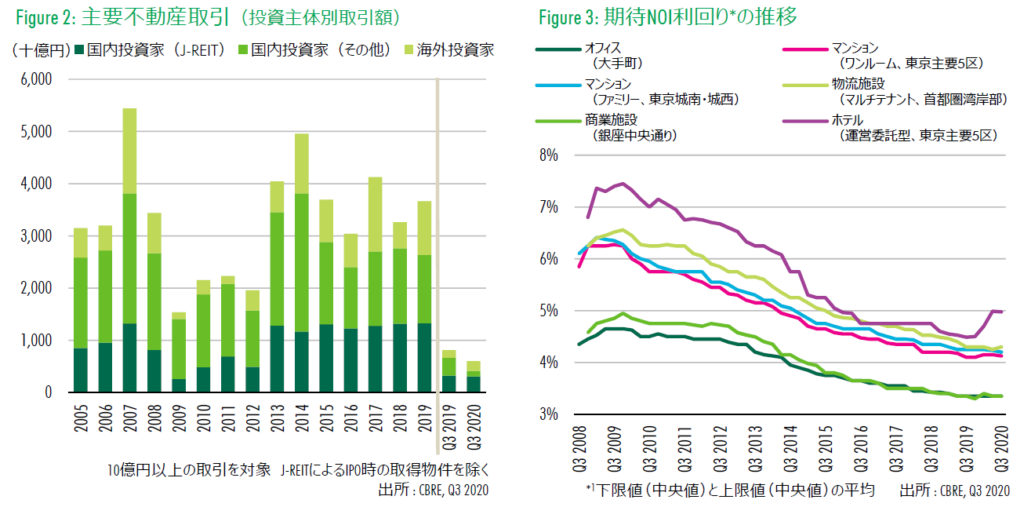

CBREが11月5日発表した2020年第3四半期(Q3)の投資市場動向(ジャパンインベストメントマーケットビュー)で、同期の事業⽤不動産の投資額(10億円以上が対象、⼟地取引およびJ-REITのIPO時の取得物件は除く、Figure 2)は対前年同期比26%減の5990億円で、前期に続き海外投資家による取得額の伸び(対前年同期⽐26%増)が⽬⽴った。海外投資家による投資額は、Q3まで4期連続で前年同期を上回っている。一方で、J-REITによる投資額は同6%減少、他の国内投資家も同68%減少となり、いずれも2期連続で前年に⽐べ減少した。主要アセットタイプ別投資額では、物流施設だけが前年を上回って対前年同期比88%増。主要アセットタイプの中で減少幅がもっとも大きかったホテルは同86%減少した。

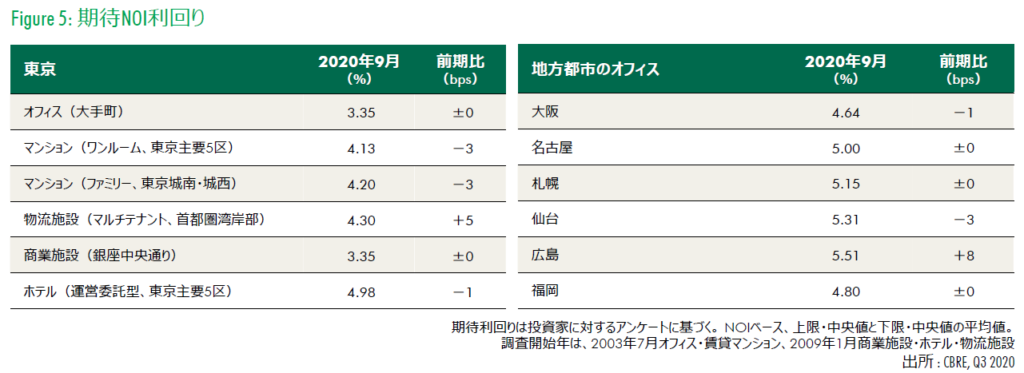

四半期毎に実施している「不動産投資に関するアンケート期待利回り」(下限・中央値と上限・中央値の平均値、Figure 3、5)では、東京ではオフィス(⼤⼿町)と商業施設(銀座中央通り)は対前期比で横ばい、マンションとホテル(運営委託型)は同1bps〜3bps低下した。一方、物流施設(マルチテナント)は前期⽐5bps上昇した。回答者の構成の変化で下限値の中央値が上昇したことが主因。ただし、前期と同じ回答者構成でみると、利回りを下げた回答者の割合は、利回りを上げた回答者の割合を上回った。地⽅都市のオフィス期待利回りは、広島が同8bps上昇、仙台と大阪はそれぞれ同3bps、同1bps低下、他の都市は横ばいとなった。

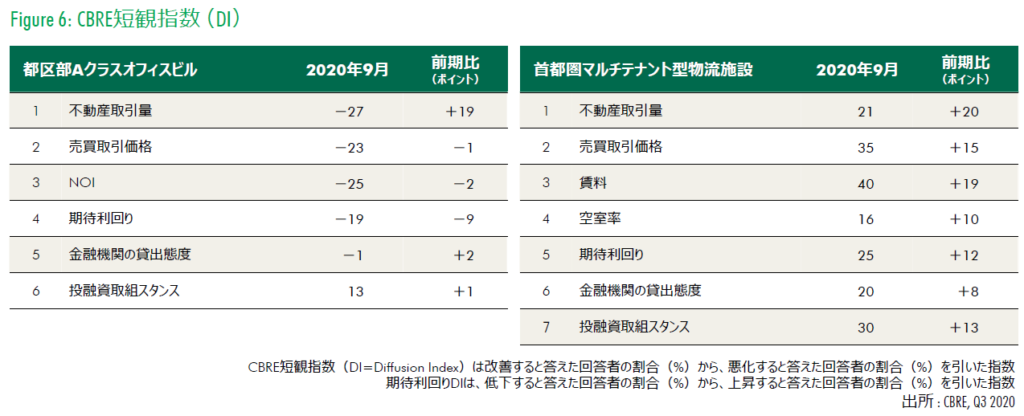

20年9⽉時点の東京Aクラスオフィスを対象としたCBRE短観指数(DI、Figure 6)は前期と⽐べ「不動産取引量」など3項目で改善、「期待利回り」などの残り3項目で悪化した。DIの改善はいずれも「3か月前と比較して変わらない」と回答した投資家が増加したことが主因。DIが9ポイント悪化した「期待利回り」については「上昇」の回答率が7ポイント増加したことが影響した。一方、物流施設(首都圏マルチテナント型)は7項目すべてのDIが前期から改善。DIが19ポイント改善した「賃料」では、「6か月前と比べて上昇した」と回答した投資家が21ポイント増加。DIが15ポイント改善した「売買取引価格」についても、「上昇」と回答した投資家が17ポイント増加した。

同期までの累計投資額は2兆6240億円で、前年同期⽐3%増。コロナ禍を受け、安定した収益を求めて物流施設や住宅に投資資金が集中している。中でも物流施設と住宅の累計投資額は1兆2430億円で、2005年の調査開始以来、同期間の投資額として初めて1兆円を超えた。

物流施設と住宅の投資のけん引役となっているのは海外投資家だ。特に住宅は、投資額の79%が海外投資家による取得だった。同社は、海外投資家の投資意欲が旺盛な理由として①世界的な金融緩和の拡⼤で、機関投資家の資金がより利回りの⾼い不動産投資市場へ流入していること②新型コロナウイルス感染拡⼤による日本の不動産投資市場への影響が現在まで欧⽶に比べ小さいこと③感染拡⼤前に⽐べて割安で物件を取得できる可能性がある――の3点を指摘している。

一方で、オフィスに対しては、テレワークなどの拡⼤によるオフィス需要の減少を懸念し、投資家も慎重。Q3までの累計投資額のアセットタイプ別割合は、オフィスが34%で前年同期⽐8ポイント減、物流施設が29%(同10ポイント増)、住宅が18%(同11ポイント増)。2020年通年の投資額割合は、物流施設がオフィスと拮抗する可能性がある。

今期(Q3)の既存J-REITによる公募増資(払込ベース)は6件と、前年同期から4件減少し、調達額は対前年同期⽐9%減の1231億円となった。6件のうち、4件は物流施設特化型リートによるもの。物流特化型リートの株価が相対的に堅調だった。

9⽉末の株価を昨年末時点と⽐べると、東証REIT指数が20%下落したのに対して物流施設特化型リート(全7銘柄)は+4%から+29%の上昇で推移した。今期、J-REITが発表した不動産投資(IPOによる取得を除く全取引)は、件数は前年同期⽐55%減の45件、投資額は同8%減の3080億円となった。投資額に占める割合が最も大きかったのはQ1、Q2に続いて物流施設だった(全体の65%、対前年同期⽐46ポイント増)。物流施設のQ3投資額は前年同期の3倍を超える、2008億円。物流施設のQ3までの累計投資額は4611億円で、通年の投資額としてこれまでで最⾼だった18年の実績を既にQ3時点で更新した。物流施設の取引利回り⽔準は新型コロナウイルス感染拡⼤前と同じか、あるいはさらに低下していると推定される。

今期発表された取引のうち、地⽅の物件で4%台前半で取引された事例が2件あった。⼀つは、三菱地所物流リートが取得した「ロジクロス⼤阪」、もう⼀つは三井不動産ロジスティクスパークが取得した「MFLP 茨木」(鑑定NOIベースでそれぞれ4.3%と4.2%)。なお、これまでにJ-REITが地⽅で取得した物流施設の取引利回りの最低値は、大阪の「ロロジスパーク舞洲4」(鑑定NOIベース4.1%)。コロナ禍を受け、物流施設の投資実績がこれまでなかった投資家も関⼼を寄せている。同社は「特に地⽅ではドライバー不⾜解消のため分散ニーズを反映して市場が拡⼤しつつある。売買価格も⾸都圏より低いため、経験の浅い投資家も投資を検討しやすい」ことから、地⽅の物流施設への投資の拡⼤を予想する。

HEDGE GUIDE 編集部 不動産投資チーム

最新記事 by HEDGE GUIDE 編集部 不動産投資チーム (全て見る)

- シノケングループ、自社開発投資用アパートの売上実績で全国No.1を獲得。東京商工リサーチ調査 - 2026年3月18日

- 新年度を前に資産を見直したい人へ。アイケンジャパン、税理士と考える「土地を活かすアパート経営戦略」セミナーを期間限定配信 - 2026年3月16日

- アイケンジャパン、3連休限定で「アパート経営オンデマンドセミナー」を配信 - 2026年2月19日

- 上場企業など大手不動産投資会社8社の実績・評判は? - 2026年2月16日

- シノケンのアパート経営のリアルな評判・口コミは?サラリーマン投資家の体験談インタビュー - 2026年1月25日

無料資料請求や個別相談などが利用できる不動産投資会社[PR]

初心者の方の情報収集に役立つ無料の資料や無料の個別コンサルティングを行っている不動産投資会社を厳選ピックアップしご紹介しています。

シノケンプロデュース

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

エイマックス(A-MAX)

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

プロパティエージェント

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み