不動産投資は、「不景気に強い」という話を聞いたことがある方もいらっしゃるかと思います。しかし、本当にそのように言えるのか、データでもきちんと検証しておきたいところです。

本記事では、不動産投資の運用収益の源である賃貸需要を分析し、有効求人倍率や人口移動との関係性から、その賃貸需要に与える影響を検証します。

目次

1.不動産投資の運用収益と賃貸需要

不動産投資が不景気に強いのかどうかを検証する前に、不動産投資の主要な収益源である運用収益は、どのような要素に影響を受けるのかを考えてみましょう。

不動産投資は収益不動産を居住用等に貸し出すことで、その賃料収入による運用収益を得ていく投資方法です。売却によるキャピタルゲインを狙った投資方法であっても将来的な収益性が重要なポイントとなってくることから、不動産投資は賃料収入の源泉となる賃貸需要に支えられる側面が大きいといえるでしょう。

収益不動産そのものの売却益も不動産投資の収益を構成しますが、不動産投資が不景気に強く、リスクが低いと言われる所以は、賃料収入による運用収益が主な収益源となっていることが主な要因となります。

そこで、賃貸需要は景気の影響を受けにくいのかどうかを考えてみましょう。

2.不動産投資は不景気に強いのか

不動産投資は不景気に強いのかについて考えるにあたり、不景気と有効求人倍率との関係についてみていきましょう。その上で、日本の不景気と、東京圏の有効求人倍率、人口移動との関係を考察してみます。

2-1.不景気と有効求人倍率

有効求人倍率とは、求職者と求人の数の割合を倍数で表したものです。倍率が1より小さいと求職者よりも求人数が少ないことになり、倍率が1より大きいと求職者の割合が大きいことを表します。

倍率が1より大きいと、求職者よりも求人の方が多いため求職者は仕事を選びやすくなり、企業が人材確保のために良い条件を提示する傾向があります。なお、不景気になると完全失業率が悪化するため、日本全国の有効求人倍率は完全失業率と負の相関関係にあります。

総務省統計局「労働力調査」、厚生労働省の「職業安定業務統計」の統計によると、戦後、1960年代から1970年までの高度成長期に、有効求人倍率は0.6倍から1.8倍にまで大きく上昇します。しかし、1973年および1979年のオイルショック時に不景気となり、有効求人倍率は、0.6~0.8倍程度に低迷します。

その後、1980年代後半のバブル経済を迎えると、有効求人倍率は1.5倍まで上昇しますが、1990年代のバブル崩壊後の不景気では、0.5倍にまで落ち込みます。そして、2008年のリーマン・ショック時には、さらに0.4倍程度にまで下落します。

2013年のアベノミクス以降は、急速に有効求人倍率も回復し、コロナ・ショック前の2019年には1.6倍にまで上昇していました。このように、日本全国の有効求人倍率は景気と相関関係にあり、景気が良くなるにつれて上昇する傾向があるといえます。

2-2.東京圏の有効求人倍率と人口移動

それでは、東京圏の有効求人倍率は、日本全体の景気とどのような関係で推移してきたのでしょうか。そして、東京圏への人口移動とはどのような関係があったのでしょうか。

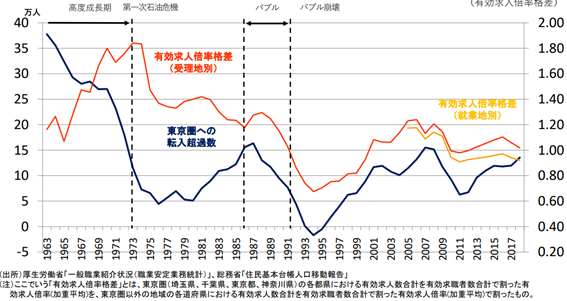

厚生労働省の統計と総務省の人口移動報告を基に、内閣府が作成した資料をみてみましょう。この資料では、東京圏と地方圏の有効求人倍率の格差(東京圏の有効求人倍率を、東京圏以外の地域の有効求人倍率で割ったもの)と、東京圏への転入超過数の推移をグラフ化して比較しています。

※画像引用:内閣府「東京一極集中の要因分析に関する関連データ集」

これに対して、東京圏への転入超過数は、高度成長期に40万人規模であったのが、オイルショック期には5万人程度まで落ち込みました。バブル期に15万人まで回復したものの、バブル崩壊後には、転出超過となりました。その後は、10万人から15万人の転入超過で推移しています。

このように、オイルショック以降、東京圏と地方圏の有効求人倍率の格差は、不景気時には縮まる傾向にあり、好景気時には拡大する傾向がみられます。そして、東京圏への転入超過数も、これに連動する傾向が見られるといえるでしょう。

2-3.不動産投資は必ずしも不景気に強いとはいえない

東京圏と地方圏の有効求人倍率の格差は、不景気時には縮まる傾向にあり、好景気時には拡大する傾向があるといえ、東京圏への転入超過数もこれに連動する傾向がみられました。

このことは、東京圏の賃貸需要は景気の悪化によって減少し、好景気によって増加する可能性があることを示唆しているといえます。すなわち、今回の検証では、短期的な景気後退の局面において不動産投資は必ずしも不景気に強いとはいえない、という結果になりました。

ただし、賃貸需要を形成する要素は多々あり、有効求人倍率や人口の推移のみから賃貸需要の動きを推し量ることはできません。経済状況が悪化し始めても賃貸契約はすぐには解消されない事が多く、そういった面からは不景気の影響を受けにくいという見方もできます。個別の物件を検討する際や入居需要を推測するにあたっては、エリアごとの入居率推移や融資の状況、その折々の市況に応じた考察も必要でしょう。

まとめ

賃貸需要が景気の影響を受けるのかという点について、東京圏と地方圏との有効求人倍率格差、転入超過との関連性を検証すると、格差は景気と相関関係にある傾向がみられ、転入超過も同様でした。

これを踏まえると、賃貸需要は景気の影響を受ける可能性があり、不動産投資は必ずしも不景気に強いとはいえないことになります。不動産投資を検討する際は、多角的な視点で投資対象の不動産を見定めて慎重に検証することが重要です。

- 初心者向け無料セミナーを開催している不動産投資会社の比較・まとめ

- 新築マンション投資に強い不動産投資会社の比較・まとめ

- サラリーマン・会社員に向いている不動産投資会社の比較・まとめ

- 【不労所得を目指したい方向け】不動産投資会社の比較・まとめ

- 中古マンション投資に強い不動産投資会社の比較・まとめ

- 入居率が高い(98%以上)不動産投資会社の比較・まとめ

佐藤 永一郎

最新記事 by 佐藤 永一郎 (全て見る)

- 公認会計士が不動産投資をするメリット・デメリットは?体験談・口コミも - 2024年9月20日

- 不動産投資を小さく始める方法は?初心者向けの手順や注意点を解説 - 2024年8月25日

- 中古マンション投資のメリット・リスクは?初心者向けの注意点も - 2024年7月27日

- 不動産小口化商品のリスクは?購入・投資前に確認しておきたい5つのポイント - 2024年6月2日

- 相続不動産を売却したら税金はいくら?シミュレーションで解説 - 2024年3月31日

無料資料請求や個別相談などが利用できる不動産投資会社[PR]

初心者の方の情報収集に役立つ無料の資料や無料の個別コンサルティングを行っている不動産投資会社を厳選ピックアップしご紹介しています。

シノケンプロデュース

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

エイマックス(A-MAX)

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

プロパティエージェント

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み