不動産投資ローンには、元利均等返済と元金均等返済があります。大まかな仕組みの違いは分かっていても、具体的にどのように異なり、どのような点に注意して選択すればよいのか分からない、という方も多いのではないでしょうか。

本記事では、不動産投資ローンの元利均等返済と元金均等返済の違いについて、具体的な支払い額の差や特徴を比較し、返済方法を選択するポイントについても解説していきます。

目次

- 元利均等返済と元金均等返済

1-1.元利均等返済の特徴

1-2.元金均等返済の特徴 - 元利均等返済と元金均等返済の支払額の差

2-1.借入金3,000万円、金利2%、借入期間30年

2-2.借入金2,000万円、金利3%、借入期間10年

2-3.元利均等返済と元金均等返済の比較 - 不動産投資ローンの返済方法を選択するポイント

3-1.資金に余裕があるか否か

3-2.長期保有か短期保有か

3-3.運用途中でも必要に応じて切り替える - まとめ

1.元利均等返済と元金均等返済

元利均等返済は、毎月のローン返済額が一定になる返済方法であるのに対し、元金均等返済は、毎月の元金返済額が一定である返済方法です。以下で、それぞれの特徴を詳しく説明していきます。

1-1.元利均等返済の特徴

元利均等返済とは、返済期間中、毎月の元金と利息を合わせたローン返済額が一定になるように、計算された返済方法です。

毎月の返済額を一定額に設定するため、返済当初は、返済額に占める利息の割合が大きくなります。返済が進むにつれて、徐々に元金の返済割合が大きくなります。

つまり、元利均等返済では、返済当初は、ローンの元金が減るスピードが遅く、返済が進むと徐々に元金の減少スピードが速くなっていきます。

1-2.元金均等返済の特徴

これに対して、元金均等返済とは、返済期間中、毎月の元金返済額を常に一定にする返済方法です。

元金とともにローンの返済額に含まれる毎月の利息は、前月のローン残高に対して利率を乗じて計算し、返済していきます。返済当初は、返済の進んでいないローン残高に対する利息が高く、返済額が大きくなります。

しかし、返済が進むにつれてローンの元金が減っていき、利息が少なくなるため、返済総額も減少していくのが特徴です。ローン元金の減少スピードが一定であるため、結果的には、利息の発生も抑えられるといえるでしょう。

2.元利均等返済と元金均等返済の支払額の差

元利均等返済と元金均等返済の特徴を比較するために、具体例でシミュレーションをしてみましょう。

2-1.借入金3,000万円、金利2%、借入期間30年

借入金3,000万円、金利2%、借入期間30年の条件で不動産投資ローンの借入れをした場合、初回、10年目、20年目、30年目の返済額、総返済額を比較してみます。

| 元利均等返済 | 元金均等返済 | |||

|---|---|---|---|---|

| 返済額 | うち利息 | 返済額 | うち利息 | |

| 1年目の返済額 | 1,330,632円 | 593,266円 | 1,590,833円 | 590,833円 |

| 10年目の返済額 | 1,330,632円 | 447,977円 | 1,410,833円 | 410833円 |

| 20年目の返済額 | 1,330,632円 | 252,735円 | 1,210,833円 | 210,833円 |

| 30年目の返済額 | 1,330,578円 | 14,304円 | 1,010,834円 | 10,834円 |

| 返済総額 | 39,918,906円 | 9,918,906円 | 39,025,000円 | 9,025,000円 |

元利均等返済では、元金均等返済に比べて1年目の返済額が20万円以上少なくなっており、10年目でも元利均等返済の方が返済額は少ない状態です。

20年目になると、元金均等返済の方が返済額が少なくなり、逆転しています。30年目には、元金均等返済の返済額が元利均等返済と比較して30万円以上少なくなっています。最終的な返済総額は、元金均等返済の方が約90万円程度少なくなっています。

2-2.借入金2,000万円、金利3%、借入期間10年

借入金2,000万円、金利3%、借入期間10年の条件で不動産投資ローンの借入れをした場合、初回、5年目、10年目の返済額、総返済額を比較してみます。

| 元利均等返済 | 元金均等返済 | |||

|---|---|---|---|---|

| 返済額 | うち利息 | 返済額 | うち利息 | |

| 1年目の返済額 | 1,158,732円 | 288,094円 | 1,286,250円 | 286,250円 |

| 5年目の返済額 | 1,158,732円 | 447,977円 | 1,166,250円 | 166,250円 |

| 10年目の返済額 | 1,158,732円 | 252,735円 | 1,016,250円 | 16,250円 |

| 返済総額 | 11,587,291円 | 1,587,291円 | 11,512,500円 | 1,512,500円 |

元金均等返済では、元利均等返済に比べて1年目の返済額が10万円以上多くなっていますが、5年目には両者の返済額はほぼ変わらなくなります。

10年目の返済額は元利均等返済の方が元金均等返済に比べて10万円以上多くなります。返済総額は、元利均等返済の方が6万円程度多くなります。

2-3.元利均等返済と元金均等返済の比較

このように、具体例による返済シミュレーションで元利均等返済と元金均等返済を比較すると、両者の違いがわかります。

元利均等返済は、元金均等返済に比べて当初の返済額を少なく抑えることが可能です。しかし、元金の返済が進むと、元利均等返済の返済額は一定であるのに対し、元金均等返済の返済額は大きく減少していくため、両者の返済額は逆転し、元利均等返済の総返済額は多くなります。最終的な返済総額も、元利均等返済の方が多くなります。

返済期間が30年と10年のローンでは、30年の方が最終的な返済総額の差が大きく、返済期間が長期にわたると最終的な返済総額の差も大きくなるといえるでしょう。

3.不動産投資ローンの返済方法を選択するポイント

元金の返済が進むと、元利均等返済の方が返済額は多くなります。最終的な返済総額も、元金均等返済の方が少なくなります。このような両者の返済方法の特徴からして、返済方法を選択するポイントはどのような点にあるのか見ていきましょう。

3-1.資金に余裕があるか否か

元金均等返済では、当初の返済額が元利均等返済に比べてかなり大きくなるのが特徴といえました。その反面、最終的な返済額は元利均等返済よりも少なくなりますから、返済額の大きい借入当初をしのぐことができるかどうかがポイントになるでしょう。

不動産投資は、初期投資額に対して数%~十数%のわずかな家賃収入で収益を積み重ねていく必要があります。当初の返済額がかなり大きくなってしまう元金均等返済を選択するには、キャッシュフローに余裕がないとマイナスになるリスクがあるといえるでしょう。

収益物件を購入する際に十分に頭金を入れており、そもそも借入額が少なければ、当初返済額の大きい元金均等返済であってもキャッシュフローをプラスにすることも可能でしょう。

また、購入当初はキャッシュフローが赤字であったとしても、元金均等返済の場合、返済が進むにつれて返済額が大きく減少していきます。

手元資金に余裕があれば、当初の赤字をしのぐことができ、最終的に十分な収益を得ることも可能です。返済期間を通して十分な収益が得られるかどうか、慎重に収支計画を検討して判断してみましょう。

3-2.長期保有か短期保有か

元利均等返済は、当初返済額が少ないのがメリットですが、返済が進むにつれて、元金均等返済の返済額を上回っていき、最終的な返済総額が元金均等返済よりも多くなってしまうのがデメリットであるといえました。

すなわち、短期保有で売却してしまうのであれば、返済が進むにつれて返済総額が少なくなる元金均等返済のメリットを享受しにくいといえ、返済初期にキャッシュフローが好転しやすい元利均等返済のメリットの方が大きいと考えることも可能でしょう。

総合課税の所得が多額で累進税率である所得税率が高い場合は、元利均等返済で利息を多く支払ったとしても、その分を経費計上し、税金を軽減することも検討できます。このような場合、返済総額の差が気にならないこともあります。

収益物件を長期保有して運用する場合、元金均等返済のメリットを享受しやすいと言えます。

3-3.運用途中でも必要に応じて切り替える

元利均等返済と元金均等返済、どちらの場合でも運用途中で借り換えを行うことで、設定を切り替えられる可能性があります。運用途中で返済が難しくなってしまった場合や、より効率的に返済を行いたい場合などは、借り換えを検討してみるとよいでしょう。

また、不動産投資ローンは、融資を得るタイミング、金融機関、融資実行時の属性によって設定金利が大きく異なります。融資を受けた後であっても、定期的に金利をチェックしておくことを検討しておきましょう。

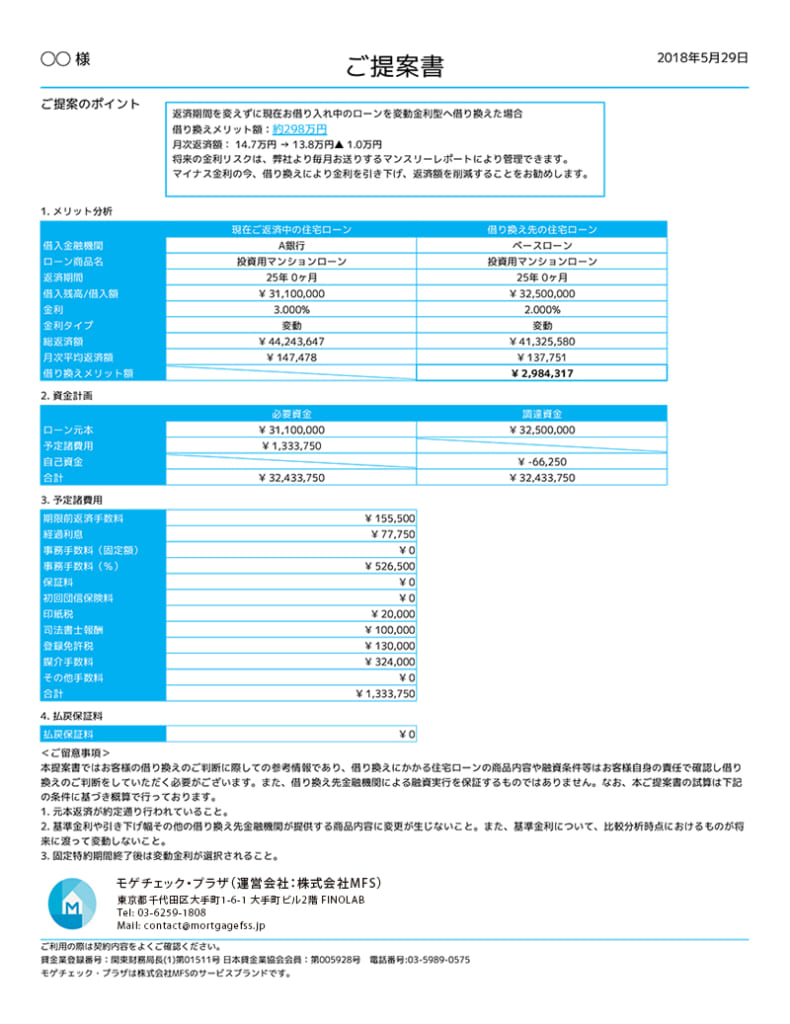

例えば、借り換えシミュレーションができる「インベース」というサービスでは、オンライン上で不動産投資ローンの借り換えシミュレーションから借り換え手続きの代行まで一貫して行うことが可能です。下記の事例を見てみましょう。

金利3%のローンから2%のローンへ借り換えを行うと、月々の返済額が約1万円安くなるということがわかります。また、合わせて総返済額も300万円ほど圧縮することができています。

低い金利のローンに借り換えをすることで毎月の返済額を減らすことができ、その分キャッシュフローも良くなり運用も改善していきます。金利の見直しをしていきたい方は、利用を検討してみると良いでしょう。

【関連記事】インベース/モゲチェックの評判・概要

まとめ

元利均等返済は、毎月のローン返済額が一定になる返済方法であるのに対し、元金均等返済は、毎月の元金返済額が一定である返済方法です。

元利均等返済は、元金均等返済に比べて、当初の返済額はかなり少ないですが、元金の返済が進むと、元利均等返済の方が返済額は多くなります。最終的な返済総額も、元金均等返済の方が少なくなります。

このような特徴からすると、元利均等返済は、運用初期のキャッシュフローを好転させたい場合にメリットが高く、元金均等返済は、長期間運用してトータルの返済額を抑えたい場合にメリットがあるといえるでしょう。個々の資金背景や投資目的に適した返済方法を選択するよう、検討してみましょう。

- 初心者向け無料セミナーを開催している不動産投資会社の比較・まとめ

- 入居率99%超・融資実績1%台など総合力が高いマンション投資会社の比較

- 新築マンション投資に強い不動産投資会社の比較・まとめ

- 頭金(自己資金)500万円以上で始められる不動産投資会社の比較・まとめ

- 頭金(自己資金)100万円以下で始められる不動産投資会社の比較・まとめ

- フルローンや低金利など融資に強い不動産投資会社の比較・まとめ

- サラリーマン・会社員に向いている不動産投資会社の比較・まとめ

- 【不労所得を目指したい方向け】不動産投資会社の比較・まとめ

- 中古マンション投資に強い不動産投資会社の比較・まとめ

- 入居率が高い(98%以上)不動産投資会社の比較・まとめ

佐藤 永一郎

最新記事 by 佐藤 永一郎 (全て見る)

- 公認会計士が不動産投資をするメリット・デメリットは?体験談・口コミも - 2024年9月20日

- 不動産投資を小さく始める方法は?初心者向けの手順や注意点を解説 - 2024年8月25日

- 中古マンション投資のメリット・リスクは?初心者向けの注意点も - 2024年7月27日

- 不動産小口化商品のリスクは?購入・投資前に確認しておきたい5つのポイント - 2024年6月2日

- 相続不動産を売却したら税金はいくら?シミュレーションで解説 - 2024年3月31日

無料資料請求や個別相談などが利用できる不動産投資会社[PR]

初心者の方の情報収集に役立つ無料の資料や無料の個別コンサルティングを行っている不動産投資会社を厳選ピックアップしご紹介しています。

シノケンプロデュース

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

エイマックス(A-MAX)

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

プロパティエージェント

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み