不動産投資ではバランスシートを理解することで、収支だけでなく、投資効率を見直すことにもつながります。

しかし、不動産投資で重要になるバランスシートのポイントはどのような点になるのか、また、具体的にどのように運営に生かしていけばよいのか気になる方も多いのではないでしょうか。

この記事では、バランスシートの意味、不動産投資におけるバランスシートのポイント、バランスシートの改善方法について解説していきます。

目次

- 決算書におけるバランスシート(貸借対照表)の意味

1-1.決算書とは

1-2.バランスシート(貸借対照表)と具体例

1-3.不動産投資を1年運用した後のバランスシート例 - 不動産投資におけるバランスシートのポイント

2-1.自己資本の割合が十分かどうか

2-2.利益が積み上がっているかどうか - バランスシートを改善するには

3-1.利益を積み上げる

3-2.繰上げ返済する

3-3.物件を売却する - まとめ

1.決算書におけるバランスシート(貸借対照表)の意味

不動産投資におけるバランスシートの重要性をみる前に、バランスシートとはどのようなものなのかについて解説します。決算書におけるバランスシートの位置づけと、不動産投資におけるバランスシートの具体例をみてみましょう。

1-1.決算書とは

決算書とは、正式には財務諸表と呼ばれる書類であり、企業の一定期間の経営成績や財務状態を明らかにするものです。貸借対照表と損益計算書、株主資本等変動計算書、キャッシュフロー計算書などがあります。

企業会計実務において公正妥当と認められる基準である企業会計原則では、貸借対照表と損益計算書が規定されています。

貸借対照表は、決算日の資産、負債および純資産を一覧に表示した書類です。損益計算書は、その会計期間の収益と費用を記載して、当期利益を計算した書類になります。

企業活動が、資金調達、投資活動、営業活動の大きく3つに分けられるとすると、これらのうち、おもに営業活動を表すのが損益計算書であり、資金調達と投資活動を表すのが貸借対照表であると言えます。

1-2.バランスシート(貸借対照表)と具体例

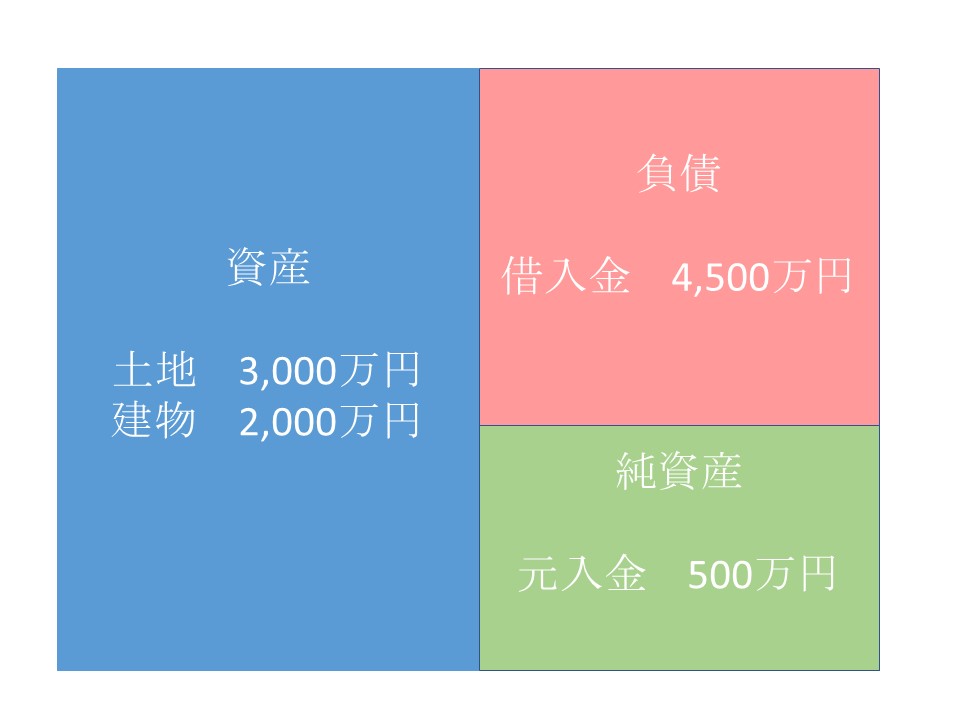

バランスシート(貸借対照表)は、図のように左側が資産、右側が負債と純資産を表示するようになっています。左側の資産は、企業活動のうち、投資活動の内訳を表示しています。

バランスシート(貸借対照表)は、図のように左側が資産、右側が負債と純資産を表示するようになっています。左側の資産は、企業活動のうち、投資活動の内訳を表示しています。

例えば、不動産に投資していればその不動産を記載します。右側の負債や純資産は、資金調達の内訳を示しています。例えば、ローンによって資金調達した借入金は負債に表示され、自己資金の部分は純資産に表示されます。

資産の合計額は、負債+純資産の合計額と一致する仕組みになっています。上述の数値は、具体的な不動産投資の事例をバランスシートで表したものです。自己資金500万円を元手に、土地3,000万円、建物2,000万円の物件を購入したケースを想定しています。

1-3.不動産投資を1年運用した後のバランスシート例

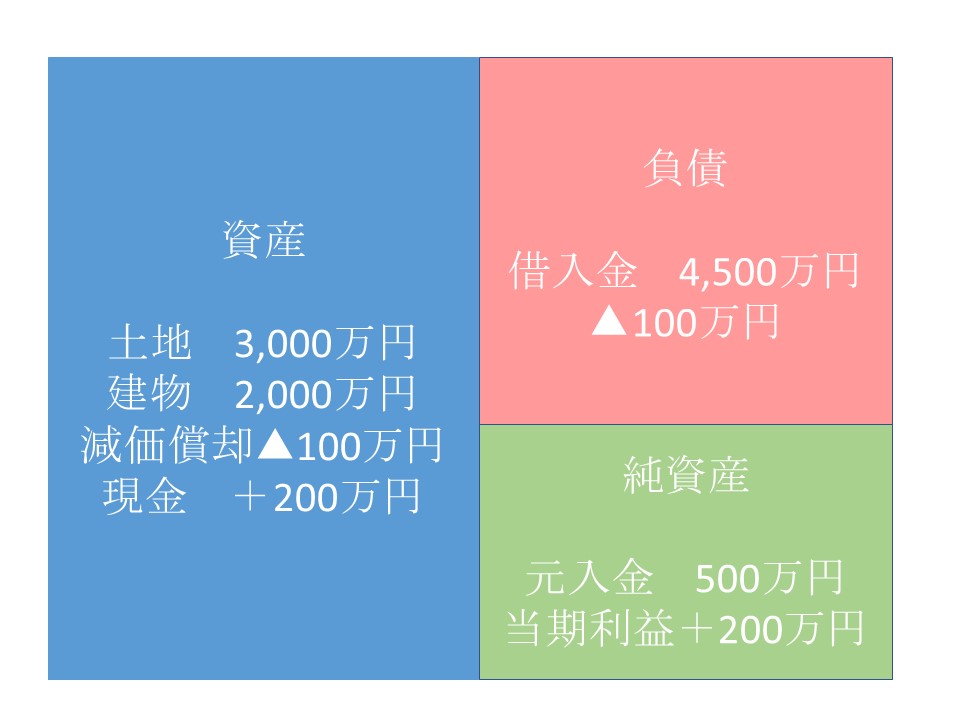

不動産投資の運営がバランスシートに与える影響をみるために、上述の不動産投資を1年運営した場合のバランスシートをみてみましょう。

1年間のキャッシュフローが200万、ローンの元金返済額が100万円、建物の減価償却は20年で100万円とします。

1年間のキャッシュフローが200万、ローンの元金返済額が100万円、建物の減価償却は20年で100万円とします。

キャッシュフローの積み増し部分は資産のうち現金として表示され、借入金の元金返済は、負債のうち借入金からマイナスします。建物減価償却は、資産項目からマイナスしていきます。

資産の合計額と負債+純資産の合計額は一致するのが原則であるため、差額は純資産として200万円がプラスされます。1年の運用によって純資産が増加したこの部分は、通常、損益計算書の当期利益と一致します。

2.不動産投資におけるバランスシートのポイント

バランスシートでは、不動産投資がリスクの少ない健全な範囲であるかどうかをみることができるといえます。

判断のポイントとしては、自己資本の割合が十分であるかどうか、という点に着目してみましょう。何年も運営している場合には、当初に比べて利益が積み上がっているかどうか、にも注意してみるとよいでしょう。

2-1.自己資本の割合が十分かどうか

不動産投資では、金融機関から融資を受けて投資をしていきます。その際には、純資産(自己資本、元入金)の割合が重要なポイントとなります。

物件取得当初は、自己資本の部分は購入時の自己資金になります。購入額に対して自己資金の割合が十分であれば、健全なバランスシートであるといえるでしょう。

また、購入後も不動産投資の運営に問題がなければ、自己資本の割合は維持されるか、あるいは増えていきます。2棟目以降、金融機関から融資を受けて投資を拡大する際にも、自己資本の割合が十分であるかどうかが重要な視点となります。

2-2.利益が積み上がっているかどうか

不動産投資を運営して順調であれば利益が積み上がってきます。上述の「不動産投資を1年運用後のバランスシート」で確認したように、運営によって得られた利益は、純資産として積み上がります。

キャッシュフローがプラスであれば運営を継続していくには問題ありませんが、バランスシートにおいて、利益として計上されていくには、「キャッシュフロー▲減価償却費+借入金元金返済」がプラスである必要があります。

減価償却費が借入金の元金返済額よりも大きいと、バランスシート上は債務超過になっている可能性もあるので注意しましょう。

3.バランスシートを改善するには

自己資本の割合が不十分である場合、これを改善していくための対策として「利益を積み上げる」、「繰上げ返済をする」、「物件を売却する」という3つの方法があります。自己資本の割合に与える影響と併せてみてみましょう。

3-1.利益を積み上げる

利益が積み上がると、その分が自己資本(純資産)となり、自己資本の割合が増加していきます。物件購入にあたって自己資金を多く入れたケースと同様になり、バランスシートは改善することになります。

ただし、キャッシュフローがプラスであるだけでは、利益が出ているとはいえません。損益計算書上の利益がプラスになっていることが条件になるので注意しましょう。

3-2.繰上げ返済をする

余剰資金で繰上げ返済をすることによって、借入金が減り、結果として自己資本の割合が増加します。

ただし、繰り上げ返済を行うことで不動産投資単体の自己資本割合は改善しますが、自己資金収益率(CCR=年間のキャッシュフロー÷自己資金×100)を低下させます。投資効率を必要以上に悪化させないように注意しましょう。

このように、バランスシートを見る時は一つの側面だけでなく複数の視点から多角的に判断をすることが大切なポイントとなってきます。

なお、他の金融機関のより良い条件の不動産投資ローンに借り換える場合は、その時点では自己資本割合には影響しません。このケースでは、借り換えによる返済条件の変更によって、それ以降のキャッシュフローが好転し、利益が積み増しされて自己資本割合が増加する可能性が生じます。

【関連記事】不動産投資ローンを借り換えるメリット・デメリットは?借り換え手数料も解説

3-3.物件を売却する

帳簿上の土地・建物の価格以上の価格で物件を売却することによって、売却益が生じることになり、自己資本割合が改善します。

売却益が生じるには、必ずしも購入時の価格よりも高い価格で売る必要はなく、建物部分については、減価償却後のその時の帳簿価格よりも高ければ売却益が生じます。

リフォームやリノベーションをおこなっている場合は、その部分についても減価償却後の価格で売却できると売却益が生じます。

中古物件のリフォームやリノベーション部分は、税務上、元の物件の残存耐用年数を加味した耐用年数を用いて減価償却されます。そのため、帳簿上は実際の経済耐用年数よりも早く償却され、売却時にはまだ市場価値が残っており、売却益が生じることも少なくありません。

【関連記事】はじめての不動産売却、手順や流れは?不動産会社の選び方も

まとめ

不動産投資でバランスシートをみる際は、自己資本の割合が十分であるかどうかを重視してみるとよいでしょう。不動産投資が健全な範囲でおこなわれているかどうかの判断基準になります。自己資本の割合は、金融機関の融資審査のポイントにもなります。

自己資本の割合が不十分である場合は、バランスシートに与える影響を意識しながら、利益を積み上げる、繰上げ返済をする、物件を売却するなどの方法を検討してみましょう。

佐藤 永一郎

最新記事 by 佐藤 永一郎 (全て見る)

- 公認会計士が不動産投資をするメリット・デメリットは?体験談・口コミも - 2024年9月20日

- 不動産投資を小さく始める方法は?初心者向けの手順や注意点を解説 - 2024年8月25日

- 中古マンション投資のメリット・リスクは?初心者向けの注意点も - 2024年7月27日

- 不動産小口化商品のリスクは?購入・投資前に確認しておきたい5つのポイント - 2024年6月2日

- 相続不動産を売却したら税金はいくら?シミュレーションで解説 - 2024年3月31日

無料資料請求や個別相談などが利用できる不動産投資会社[PR]

初心者の方の情報収集に役立つ無料の資料や無料の個別コンサルティングを行っている不動産投資会社を厳選ピックアップしご紹介しています。

シノケンプロデュース

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

エイマックス(A-MAX)

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

プロパティエージェント

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み