不動産投資を効率化する方法として「ローン借り換え」があります。要は、不動産投資ローンを借り換えることで収益の改善を行い、不動産投資を効率化するということです。

しかし、ローン借り換えにはメリットだけでなく注意しておきたいデメリットもあります。

そこでこの記事では、ローン借り換えに関するメリット・デメリットを詳しく解説していきます。

(監修者:依田泰典)

目次

- 不動産投資ローンを借り換えるメリット

1-1.金利が下がることで収益が上昇する

1-2.改善した収益で不動産投資を効率化できる - 不動産投資ローンを借り換えるデメリット

2-1.借り換えに伴う手数料が発生する

2-2.融資期間が短くなる可能性が高い

2-3.健康状態によっては借り換えできない - 初めての借り換えを成功させるためのコツ

3-1.借り換えのタイミングを考慮する

3-2.借り換え元の信用を損なわないよう注意する

3-3.無理に金利の引き下げ要望をしない - 不動産投資ローンの借り換えを行うタイミング

4-1.金利から見る不動産投資ローンの借り換え時期 - まとめ

1.不動産投資ローンを借り換えるメリット

不動産投資ローンを借り換えるメリットは以下の通りです。

- 金利が下がることで収益が上昇する

- 改善した収益で不動産投資を効率化できる

以下より、詳しく解説します。

1-1.金利が下がることで収益が上昇する

1つ目のメリットは、ローン借り換えによって金利が下がり、収益が上昇することです。

この点については、具体的にどのくらい収益が上がるかという具体例や、収益のシミュレーション方法などを解説します。

借り換えシミュレーション

借入金額4,000万円、借入期間25年、金利3%、元利均等返済で不動産投資ローンを組んでいた場合、5年後に金利2.5%・借入期間20年で借り換えると、ローン支払い額は以下のように変わります。

| 区分 | 借り換え前 | 借り換え後 | 差額 |

|---|---|---|---|

| 月々 | 約18.9万円 | 約18.1万円 | 約0.8万円 |

| 年間 | 約227.6万円 | 約217.4万円 | 約10.2万円 |

| 総支払い額 | 約5,690万円 | 約5,487万円 | 約203万円 |

ローンを借り換えることで、年間10.2万円の支出減(収支改善)になります。なお、5年経過時点の残債は約3,420万円のため、この金額が借り換え時の借入金額です。

1-2.改善した収益で不動産投資を効率化できる

2つ目のメリットは、ローン借り換えによって不動産投資の収益が改善すると余裕資金が生まれ、不動産投資の投資効率を上げることにつながることです。主には下記のようなメリットがあります。

- 修繕費用に充てられる

- 空室発生や家賃下落に備えられる

- 新たに購入する物件の資金になる

このように、ローン借り換えのメリットは単純に収益が上がるだけではなく、空室リスクや災害リスクに備えたり、新しい物件に再投資するなど、投資効率を上げることにもつながります。

改善した収益は、不動産投資の効率化のための投資資金として蓄えておくことも検討しましょう。

インベースでシミュレーションしてみる

不動産投資ローンの借り換えシミュレーションをするなら、インベースを利用すると良いでしょう。インベースなら無料でWeb診断でき、以下の情報が盛り込まれた提案書をもらえます。

- 毎月の利息削減額

- 借り換えで得する金額の総額

- 借り換え時にかかる諸費用

またインベースは、借り換え時に必要な「審査書類の取得」なども代行してくれ、融資の承認までサポートしてくれます。

2.不動産投資ローンを借り換えるデメリット

一方、不動産投資ローンを借り換えるデメリットは以下の通りです。

- 借り換えに伴う手数料が発生する

- 融資期間が短くなる可能性が高い

- 健康状態によっては借り換えできない

詳しく解説していきます。

2-1.借り換えに伴う手数料が発生する

1つ目のデメリットは、借り換えに伴う手数料が発生することです。

まずは、借り換えに伴い発生する手数料の総額を計算しましょう。その後、上述した「借り換えすることで改善した収益額」と比較する必要があります。

以下が、現在不動産投資ローンを組んでいる金融機関(借り換え元)と、借り換え先の金融機関に支払う手数料の項目です。

<借り換え元>

- 一括繰り上げ返済手数料

- 抵当権抹消登記に関する費用

<借り換え先>

- 融資手数料や保証料

- 抵当権設定に関する費用

- 団体信用生命保険料

詳しく解説します。

(借り換え元)一括繰り上げ返済手数料

借り換え元には、一括繰り上げ返済手数料を支払います。手数料率(額)は金融機関によって異なりますが、手数料率が高い金融機関は「残債×1%~2%」の金融機関もあります。

仮に残債が2,000万円あり、「残債×2%」が手数料であれば手数料は40万円です。まずは現在借入している金融機関で手数料率(額)を確認しましょう。

(借り換え元)抵当権抹消登記に関する費用

抵当権抹消登記に関する費用とは、登録免許税と司法書士へ支払う報酬です。抵当権抹消登記の登録免許税は不動産1個あたり1,000円です。

司法書士に支払う報酬は司法書士事務所によって異なります。相場として数万円程度と想定しておきましょう。

(借り換え先)融資手数料や保証料

借り換え先には融資手数料や保証料がかかります。これらの金額も金融機関によって異なります。

融資手数料は数万円でも保証料は「借入金額×2%」と高額な金融機関もあるため、金額は良く確認しておきましょう。

(借り換え先)その他費用

借り換え先に支払うその他の費用として、抵当権設定登記に関する費用や、団体信用生命保険料などが挙げられます。

抵当権設定登記に関する費用とは、登録免許税が「不動産価額×1%(2022年3月31日まで)」で、司法書士報酬が数万円です。

団体信用生命保険料はゼロ円の金融機関もありますが、上述したように「金利が3%上昇する」という金融機関もあります。

これら借り換え時の諸費用をすべて計算した上で、借り換えした方が良いか判断しましょう。

2-2.融資期間が短くなる可能性がある

2つ目のデメリットは、融資期間が短くなる可能性がある点です。多くの不動産投資ローンは不動産の法定耐用年数が借入期間の上限となり、所有年数が長いほど長期ローンを組むのが難しくなります。

以下のように耐用年数は不動産の種類によって異なります。

- 鉄筋コンクリート造:47年

- 重量鉄骨(厚さ4㎜超):34年

- 軽量鉄骨(厚さ3㎜超4㎜以下):27年

- 軽量鉄骨(厚さ3㎜以下):19年

- 木造:22年

※東京都主税局「減価償却資産の耐用年数表」を参照

不動産投資ローンを借り換えるとき、不動産の築年数は購入時より古くなっています。そのため、不動産の購入時よりも借入期間の上限は下がっています。

借入期間が短くなると、トータルコストが下がったとしても月々の返済額が増額することになります。借り換え時に改めて借入期間の上限を確認しましょう。

2-3.健康状態によっては借り換えできない

3つ目のデメリットは、健康状態によっては借り換えできない点です。上述したように、金融機関によっては団体信用生命保険への加入が必須の金融機関もあります。ただ、健康状態によっては団体信用生命保険へ加入できません。

借り換えを予定している金融機関が団体信用生命保険への加入が必須で、もし加入できなければローンの借り換え自体ができなくなってしまいます。

3.初めての借り換えを成功させるためのコツ

3-1.借り換えのタイミングを考慮する

不動産投資ローンを借り換えるタイミングについても考慮しておきましょう。残りのローン返済期間が短いと、前述した手数料・諸費用のコストが割高になり、借り換えによる収益改善のメリットが少なくなります。

残りのローン返済期間がまだ長いということが、借り換えを成功させるためのコツです。また、ローンの返済期間が長いということは不動産の経年劣化による影響も少なく、借り換えによって融資期間が短くなってしまうリスクも少なくなります。

3-2.借り換え元の信用を損なわないよう注意する

不動産投資では、複数の物件を所有することでエリアごとの災害リスク・空室リスクを分散させる効果があります。手元の資金を効率よく活用しながら所有する物件を増やしていくには、金融機関の融資がとても重要になってくるのです。

しかし、借り換えを行うことによって、金融機関は見込んでいた売上を他行に奪われてしまう形になります。融資の取引実績によって積み上げた金融機関の信頼を損なってしまう可能性があり、借り換えが原因となって将来的な融資利用が難しくなってしまうケースもあります。

借り換えを成功させるためには、目先の収益だけでなく、不動産投資全体の戦略のうえで借り換えを行うかどうかを検証することが大切です。不動産の拡大戦略を練る場合には、あえて借り換えを行わずに金融機関との信頼を構築していくという選択肢もあるでしょう。

3-3.無理に金利の引き下げ要望をしない

初めて借り換えを検討している方向けの借り換えを成功させるための重要なポイントとして「無理な金利の引き下げ要望をしない」ということが挙げられます。前述したように、金融機関にとって貸付金利を下げるということは、利益を減少させることになるためです。

不動産投資は金融機関の融資のレバレッジを使うことで、効率的に資産運用を行うことが可能となります。強引に金利引き下げの要望を進めてしまうことで、借り換え元の信用を毀損する可能性はゼロではありません。

金融機関は不動産投資で資産運用を行ううえでの重要なパートナーとなります。強引に金利交渉を進めず、借り換え元と新規に融資を受ける金融機関(借り換え先)と丁寧にコミュニケーションを取ることが重要です。

4.不動産投資ローンの借り換えを行うタイミング

不動産投資ローンの借り換えを行うタイミングとしては、借り換えにかかる手数料・諸経費と比較して金利を引き下げるメリットがあるかどうか、という点が焦点になります。

金利は返済期間に毎年かかるため、出来るだけ早いタイミングで借り換えておいた方が総額負担を少なくすることにもつながります。残りのローン年数と借り換え手数料を比較し、金銭的なメリットがあるかどうか検討してみると良いでしょう。

その他、購入(借入)時点より自身の属性評価が高まっている時や、他行の金利が低下している時も借り換えしやすいタイミングと言えます。ケースバイケースではありますが、まずはシミュレーションによってどの程度引き下げることが出来るのか確認することが大切です。

なお、2023年4月時点では金利が非常に低い水準に設定されており、不動産投資ローンを利用しやすい状況にあります。一方で低金利であることで円安・ドル高の傾向が続いていることから、将来的に現在の金利よりも高くなってしまう可能性もあると考えられます。

4-1.金利から見る不動産投資ローンの借り換え時期

不動産投資は、基本的には20年や30年などの長期的な視点で行うビジネスとなるため、将来的な不動産動向を踏まえて投資判断を行うことも重要です。

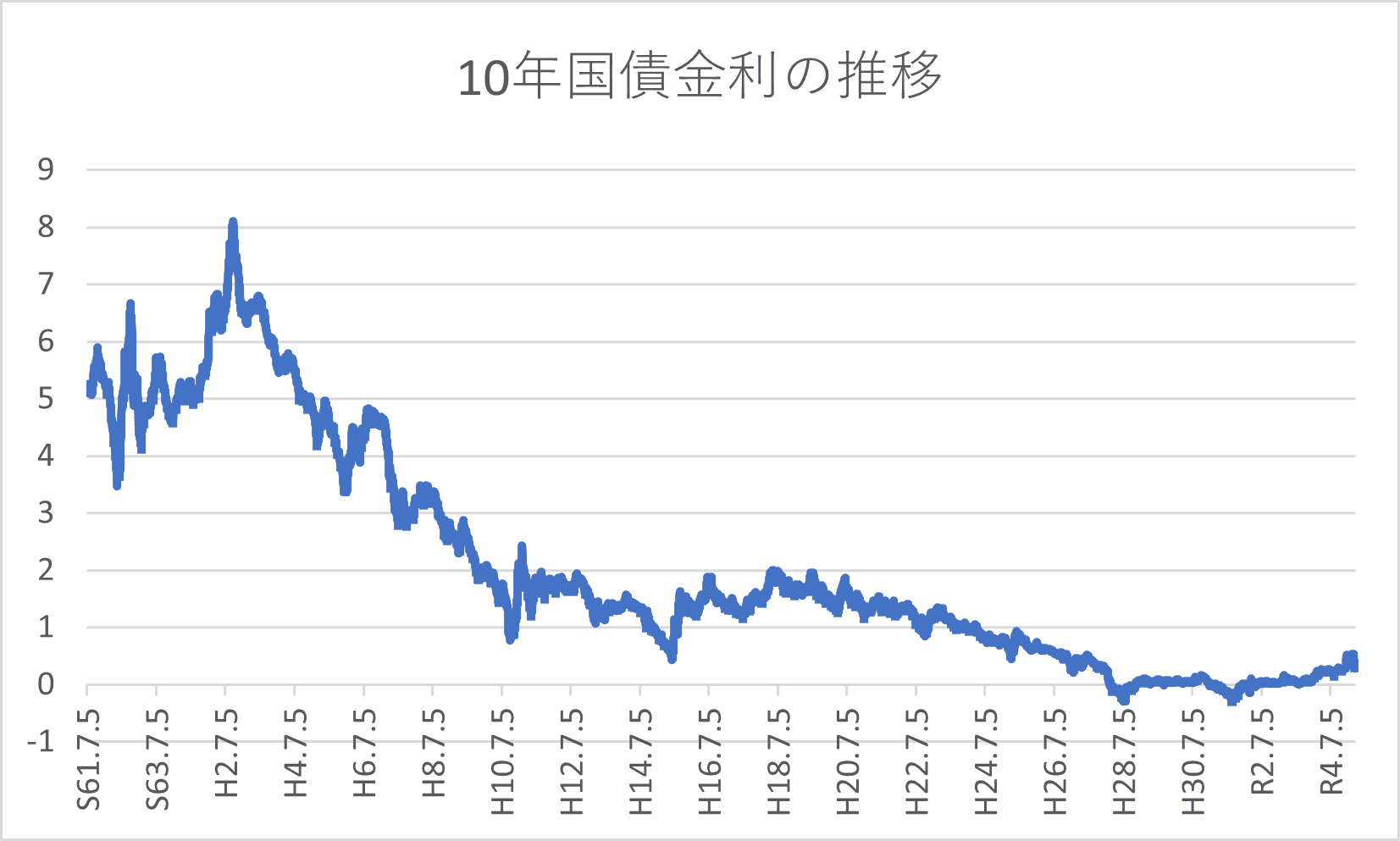

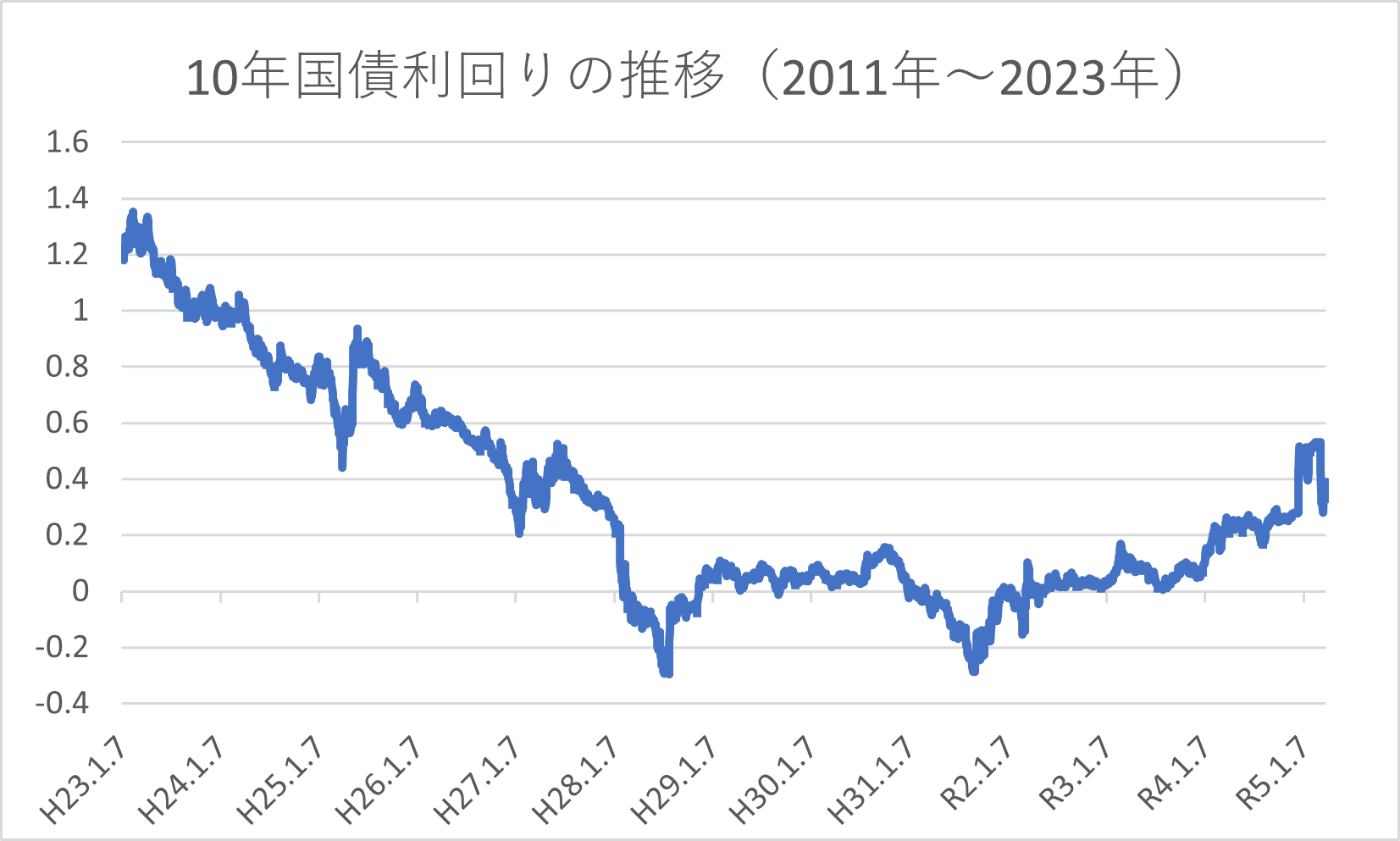

金利変動には様々な経済動向が絡みます。下記、10年国債の利回り推移のグラフを参考に詳しく見て行きましょう。

※財務省「国債金利情報」を参照し編集部作成

上図の10年国債の金利を見てみると、2023年4月時点における金利は長期的な視点においては非常に低い水準にあるということが分かります。不動産投資ローンは多額の融資を活用するため、比較的にローンを活用しやすいタイミングであると言えるでしょう。

※参照:同上

一方、2011年~2023年4月までの期間に限定して推移を見てみると、2020年のコロナショックの下げに反発する形で、金利がやや上昇傾向にあることが見て取れます。この金利上昇の背景としては、2014年に行われたマイナス金利政策、2020年の新型コロナウイルスの経済対策などにより慢性的に低い水準にあった日本の金利に対し、米国のインフレによる金利上昇を受けて強い円安となってしまったことが主な要因として考えられています。

下記、住宅ローンの借入金利の推移です。下表を見ると、すでに長期固定のローン金利は少しずつ上昇してきていることが分かります。

住宅ローン金利の水準(三井住友銀行のケース)

| 変動金利 | 10-15年 | 20-35年 | |

|---|---|---|---|

| 2022年1月 | 2.475% | 1.890% | 1.930% |

| 2022年3月 | 2.475% | 2.000% | 2.070% |

| 2022年5月 | 2.475% | 2.190% | 2.260% |

| 2022年8月 | 2.475% | 2.400% | 2.490% |

※参照:三井住友銀行「住宅ローン 金利水準推移(新規)」2022年8月20日公表時点

金利が上昇してしまうと、どの金融機関も金利が高く借り換えのメリットが少なくなる可能性が高まります。借り換えタイミングとしては、将来の高金利を見越して、低金利のうちに借り換え検討しておくこともポイントと言えるでしょう。

まとめ

不動産投資を効率化する方法として「ローン借り換え」を知っておきましょう。大事なことは、借り換えることで本当にメリットがあるのか?という点です。

そのためには、まず借り換えることで改善する収益や、その他メリットを確認しましょう。その上で、借り換え時の手数料などデメリットを考え、メリット・デメリットを比較しましょう。

メリットとデメリットを比較し、不動産投資ローンを借り換えた方が良いか慎重に判断することが大切です。

依田泰典

ソニーにて、ITソリューション関連の法人営業や企画・マーケティングに従事(MVP受賞)。株式(信用取引)等幅広く金融商品を運用。リーマン・ショックを経験後、不動産投資を徹底研究。日本銀行のマイナス金利政策を勝機とし数億円の融資を獲得。分譲マンション(1Kから3LDK)を20戸以上購入。ソニー退職後、不動産会社(ベンチャー企業・東証上場企業)にて、収益用不動産(1棟物件)の売買、事業開発、広報・広告宣伝に従事。現在は、ベンチャー企業を創業。東証上場グループ企業等の社外取締役、顧問、アドバイザーとして活動。不動産テック等スタートアップ30社に出資。貸金業務取扱主任者、ビル経営管理士、賃貸不動産経営管理士、社会保険労務士、行政書士等の資格を保有。趣味は、マンガアプリ(電子書籍)とYouTube。街の散策と食べ歩き。合気道(有段者)。アイドルファン(乃木坂46齋藤飛鳥)。

【連絡先はコチラ】

- 入居率99%超・融資実績1%台など総合力が高いマンション投資会社の比較

- 頭金(自己資金)500万円以上で始められる不動産投資会社の比較・まとめ

- 頭金(自己資金)100万円以下で始められる不動産投資会社の比較・まとめ

- フルローンや低金利など融資に強い不動産投資会社の比較・まとめ

中村 昌弘

最新記事 by 中村 昌弘 (全て見る)

- 大阪の不動産売却でおすすめの不動産一括査定サイトは?5社を比較 - 2024年6月26日

- 福岡の不動産売却にはどの一括査定サイトがおすすめ?6社の特徴を比較 - 2024年4月23日

- 新築アパート経営、失敗の理由は?5つの事例とリスク対策を解説 - 2023年7月19日

- 名古屋の不動産売却でおすすめの一括査定サイトは?5社の特徴を比較 - 2023年5月9日

- 東京の不動産売却でおすすめの一括査定サイトは?6社の特徴を比較 - 2023年4月26日

無料資料請求や個別相談などが利用できる不動産投資会社[PR]

初心者の方の情報収集に役立つ無料の資料や無料の個別コンサルティングを行っている不動産投資会社を厳選ピックアップしご紹介しています。

シノケンプロデュース

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

エイマックス(A-MAX)

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

プロパティエージェント

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み