不動産の相続では、思わぬ行為が「みなし贈与」に該当してしまい、贈与税が課税されることがあります。みなし贈与に該当して贈与税を課税されることになると、想定外に多額の税金を支払うことになりかねません。

しかし、不動産の相続では、適正に税制の優遇措置を利用することで、贈与税を回避できることもあります。みなし贈与の対象とならないよう、贈与税の計算方法や、回避方法について確認しておくことが重要です。

本記事では、不動産の相続で注意したいみなし贈与のケースと、贈与税の計算、回避方法について解説していきます。

※記事内の税制内容は2021年11月時点の情報となります。最新の情報については、国税庁などのサイトをご確認のうえ、税理士などの専門家へのご相談もご検討ください。

目次

- みなし贈与とは

- 不動産の相続で「みなし贈与」に該当するケース

2-1.低額譲渡と「みなし贈与」の判断基準

2-2.債務免除等による利益 - 不動産相続における、みなし贈与の場合の贈与税の計算

3-1.低額譲渡の場合

3-2.債務免除等による利益の場合 - みなし贈与の回避方法

4-1.相続時精算課税制度を選択する

4-2.贈与税の配偶者控除を利用する - まとめ

1.みなし贈与とは

みなし贈与とは、法律的には贈与によって取得したとはいえない状態でも、課税の公平の観点から贈与によって取得したものとみなされ、贈与税の課税対象となる行為のことを言います。

税法独特の規定であり、贈与と言えないような行為であっても、みなし贈与とされる行為に該当すると、贈与税がかかることになるため注意が必要です。

【関連記事】親族間で不動産売買をするメリット・デメリットは?みなし贈与の注意点も

2.不動産の相続で「みなし贈与」に該当するケース

みなし贈与に該当する行為はいくつかありますが、不動産の相続でみなし贈与に該当する可能性があると考えられるのは、低額譲渡と債務免除等による利益の2つの類型が挙げられます。以下で、それぞれの内容を詳しくみていきましょう。

2-1.低額譲渡と「みなし贈与」の判断基準

みなし贈与に該当する行為の一つに、低額譲渡があります。低額譲渡を受けた場合、譲り受けた側では、その財産の時価との差額に相当する金額につき、譲渡した者から贈与されたものとみなされます。

具体的に、不動産の相続でどのようなケースがみなし贈与に該当する可能性があるか、というと、被相続人の生前に、被相続人の不動産を、相続人に対し安すぎる価格で譲渡したようなケースが該当します。

このようなケースでは、その不動産の時価とその譲渡した価格との差額につき、贈与税が課税されることになります。みなし贈与に該当する低額の譲渡の判断基準は個別の事案によって異なるものの、判例では時価の80%程度までが許容範囲と考えられています。(※参照:東京弁護士会「税法入門」)

2-2.債務免除等による利益

みなし贈与に該当する行為に、債務免除等による利益があります。債務免除、引き受け、弁済によって利益を受けた者は、その債務の免除、引き受け、弁済にかかる債務の金額を、債務の免除、引き受け、弁済をした者から贈与によって取得したものとみなされます。

不動産の相続でみなし贈与に該当するケースは、たとえば、共有名義の不動産のローンを共有者の一人が他方の共有者に支払っているような場合です。

共有者が支払ったローンの金額のうち、他の共有者の共有持分に当たる金額については、その他の共有者の財産が増えたものと考えられ、贈与税の課税対象となります。

3.不動産相続における、みなし贈与の場合の贈与税の計算

不動産の相続で、みなし贈与に該当する可能性があるケースについてお分かりいただけたかと思います。

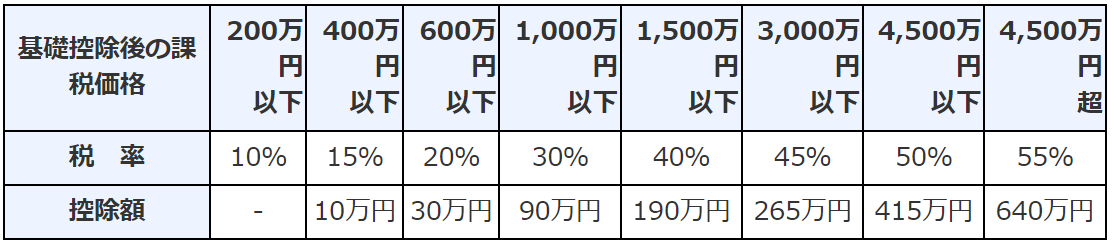

そこで、具体的なみなし贈与の事例において贈与税の計算をしてみましょう。贈与税の税率には、一般税率と特例税率があり、直系尊属から20歳以上の子・孫などへの贈与について適用される特例税率は、下表のようになっています。

贈与税の速算表【特例贈与財産用】(特例税率)

※引用:国税庁「贈与税の計算と税率(暦年課税)」

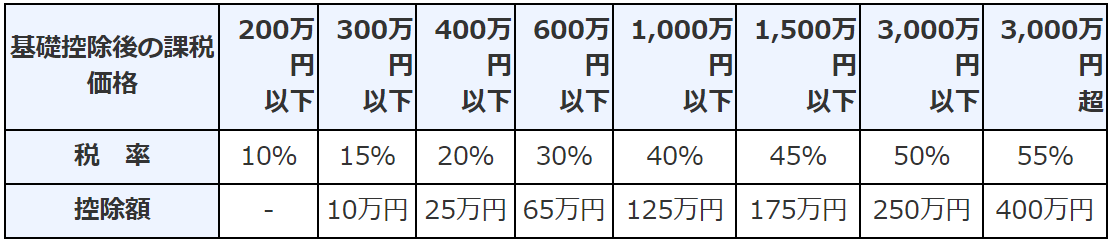

また、その他の贈与について適用される一般税率は、下表のようになります。

贈与税の速算表【一般贈与財産用】(一般税率)

※同上

3-1.低額譲渡の場合

低額譲渡でみなし贈与に該当する場合の贈与税の計算についてみていきましょう。

親が時価3,000万円の土地を、生前、子に1,000万円で譲渡したとします。この場合、子は、時価との差額3,000万円-1,000万円=2,000万円について、贈与により取得したとみなされ、贈与税がかかります。贈与税の税額は、次のようになります。

(2,000万円-110万円)×45%-265万円=5,855,000円

(※基礎控除として110万円を控除します)

3-2.債務免除等による利益の場合

次に、債務免除等でみなし贈与に該当する場合の贈与税の計算についてみていきます。

親が生前に2,000万円の土地を全額ローンで購入し、親と子の2分の1ずつの共有名義としました。親は、2,000万円のローンを完済しました。

この場合、子の共有持分2分の1にかかるローン2,000万円×1/2=1,000万円について、子は贈与により取得したとみなされ、贈与税がかかります。贈与税の税額は、次のようになります。

(1,000万円-110万円)×30%-90万円=1,770,000円

(※基礎控除として110万円を控除します)

4.みなし贈与の回避方法

みなし贈与を回避する方法としては、相続時精算課税制度を選択するという方法があります。

また、一定の条件をみたす夫婦間の贈与にしか当てはまりませんが、贈与税の配偶者控除の特例を利用する方法もあります。以下で、詳細をみていきましょう。

4-1.相続時精算課税制度を選択する

みなし贈与の回避方法として、相続時精算課税制度を選択するという方法があります。

相続時精算課税制度とは、60歳以上の父母または祖父母から、20歳以上の子または孫に対して財産を贈与した場合、2,500万円までの贈与税を非課税とするものです。2,500万円を超えた部分については、20%の税率で贈与税がかかります。

また、相続時精算課税制度を選択して非課税とされた財産は、贈与者からの相続時に、相続財産に加算されて相続税の課税対象となります。この時、制度を利用して納めた贈与税があれば、相続税から控除されて精算されます。

ただし、いったん相続時精算課税制度を選択した財産については、暦年課税に変更することはできません。

※出典:国税庁「相続時精算課税の選択」

4-2.贈与税の配偶者控除を利用する

夫婦間の相続の場合、贈与税の配偶者控除を利用してみなし贈与を回避する方法もあります。

婚姻期間が20年以上の夫婦間で、居住用不動産を贈与した場合、基礎控除に加えて、2,000万円までの配偶者控除を利用することが可能です。適用要件には、贈与後も、贈与を受けた者が引き続き居住することも条件になっており、一生に一度しか適用を受けることはできないので注意しましょう。

※出典:国税庁「夫婦の間で居住用の不動産を贈与したときの配偶者控除」

まとめ

不動産の相続でみなし贈与に該当する可能性がある場合として、低額譲渡と、債務免除等による利益による適用が考えられます。

これらのケースに該当すると、一般的な法律上の贈与ではなくても、税法独自の規定により贈与とみなされ、高額の贈与税が課税されることがあるので十分に注意しましょう。

不動産の相続で生前に贈与したい場合は、相続時精算課税制度や配偶者控除制度を利用することも検討してみましょう。

【関連記事】不動産の生前贈与と相続、どちらが良い?相続税と贈与税を比較

【関連記事】不動産の相続、税理士の探し方・選び方は?相場や相談方法も

佐藤 永一郎

最新記事 by 佐藤 永一郎 (全て見る)

- 公認会計士が不動産投資をするメリット・デメリットは?体験談・口コミも - 2024年9月20日

- 不動産投資を小さく始める方法は?初心者向けの手順や注意点を解説 - 2024年8月25日

- 中古マンション投資のメリット・リスクは?初心者向けの注意点も - 2024年7月27日

- 不動産小口化商品のリスクは?購入・投資前に確認しておきたい5つのポイント - 2024年6月2日

- 相続不動産を売却したら税金はいくら?シミュレーションで解説 - 2024年3月31日

不動産査定・不動産売却・土地活用サービス[PR]

利用者からの評判が高い不動産査定・売却サービス・土地活用サービスを厳選ピックアップしご紹介しています。

HOME4U(土地活用)

NTTデータグループの土地活用サービス、最大7社の収益プラン比較可、連絡は選択した企業のみ

NTTデータグループの土地活用サービス、最大7社の収益プラン比較可、連絡は選択した企業のみ

SUUMO 不動産売却査定

リクルートが運営、全国約2000店舗の大手や地域に強い中小企業のどちらにも査定依頼可能!

リクルートが運営、全国約2000店舗の大手や地域に強い中小企業のどちらにも査定依頼可能!

すまいValue

大手6社直営・792店舗(※2026年4月10日時点(賃貸専門店舗含む))・成約件数11万件以上(※2025年度[2025年4月~2026年3月末]実績)!95.5%が「安全感がある」と回答

大手6社直営・792店舗(※2026年4月10日時点(賃貸専門店舗含む))・成約件数11万件以上(※2025年度[2025年4月~2026年3月末]実績)!95.5%が「安全感がある」と回答