低金利が続いている今の日本では、借入金利を下げるためにローンを借り換えるチャンスだと言えます。しかし、不動産投資の場合は自宅のローンと違って投資という側面がありますので、借り換えをすることでどのようなメリットやデメリットがあるのかをきちんとシミュレーションすることが大切です。

今回は不動産投資ローンを借り換える場合のメリット、デメリットについてご紹介したいと思います。

目次

- 不動産投資ローンを借り換えるとはどのようなことか

- 不動産投資ローンを借り換えるメリット

2-1.借り換えをすると毎月の返済額が減る

2-2.借り換えをすると総支払額が減る

2-3.空室リスクや家賃下落リスクに対応できる

2-4.金利上昇リスクに対応できる - 不動産投資ローンを借り換えるデメリット

3-1.違約金や手数料がかかる

3-2.返済期間を短縮するとあまりメリットがない?

3-3.残債が少ない場合や期間が短い場合はメリットが少ない? - まとめ

1.不動産投資ローンを借り換えるとはどのようなことか

不動産投資ローンを借り換えるというのは、今借りている金融機関とは別のところで新たにより低い金利のローンを組み直し、今までの残債を完済することで、より良い条件のローンに変更するということです。借り換えによって総返済額を減らせれば、その分収支が良くなりますし、キャッシュフローも多く得られて運用の効率が上がるということにつながります。

変動金利から固定金利へ借り換えをすることもありますが、一般的に固定金利の方が変動金利より利率が高く設定してありますので、短期的にはキャッシュフローや収支が良くなるわけではありません。固定金利のローンに借り換える場合は収支を良くすることが目的ではなく、今後金利が上昇した場合のリスクヘッジという意味あいが強くなります。

不動産投資では家賃収入と返済額との差額によるキャッシュフローが経営のカギになります。金利が上昇すると返済額が増えその差がなくなり、万が一返済額と家賃収入の金額とが逆転してしまえば毎月現金が減っていく状態にもなってしまいますので、借り換えは慎重に行うことが大切です。

2.不動産投資ローンを借り換えるメリット

不動産投資ローンを借り換えるメリット、デメリットはどのような点なのでしょうか。まずはメリットについて見てみましょう。

2-1.借り換えをすると毎月の返済額が減る

金利の低いローンに借り換えをすると収支が良くなることには触れました。金利の低いローンに借り換えをすれば、家賃収入はそのままに毎月の返済額を減らすことができるからです。

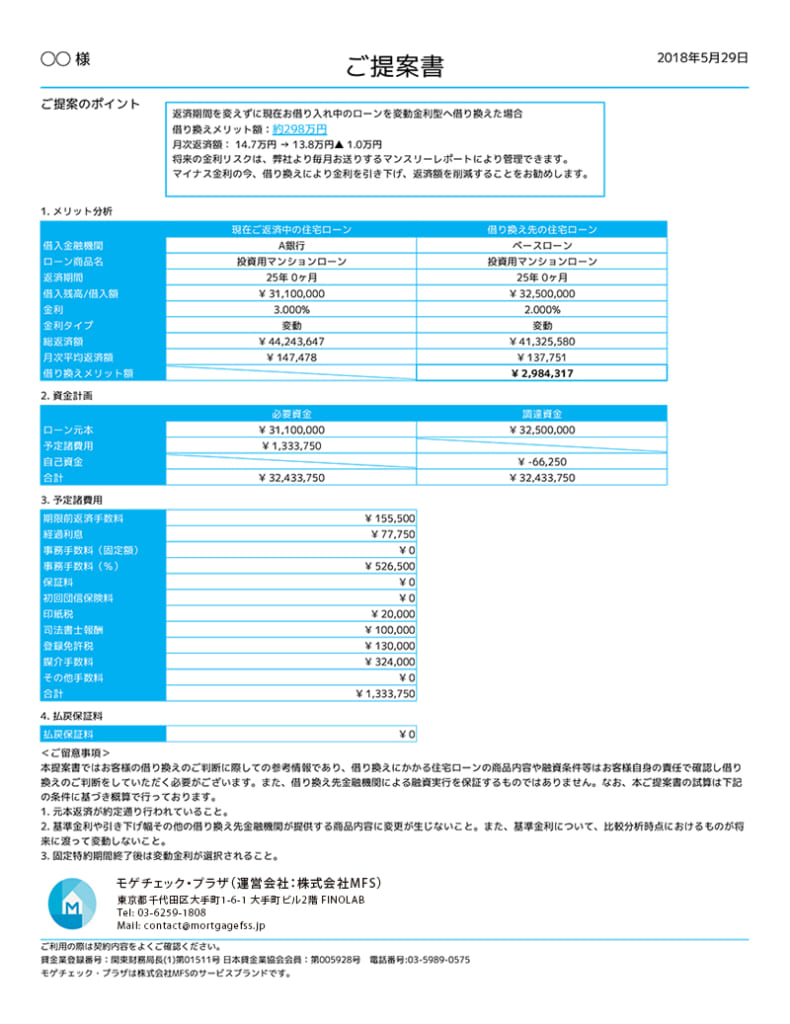

では実際に借り換えをした月々の返済額がいくらくらい違ってくるのかを見てみましょう。以下はオンライン上で不動産投資ローンの借り換えシミュレーションから借り換え手続きの代行まで一貫して行ってくれるサービス『インベース』による借り換えシミュレーションです。

金利3%のローンから2%のローンへ借り換えを行うと、月々の返済額が約1万円安くなるということがわかります。また、合わせて総返済額も300万円ほど圧縮することができています。

低い金利のローンに借り換えをすることで毎月の返済額を減らすことができ、その分キャッシュフローも良くなり運用も安定します。借り換えをする場合は、より金利の低いローンを探すことが大事な作業になります。

2-2.借り換えをすると総支払額が減る

上述の通り、金利の低いローンに借り換えを行うと、月々の返済額が減るだけではなく総支払額も減らすことができます。返済金は元金と利息を組み合わせた額になります。利息部分は金利が低いほど支払額が少なくなりますので、完済した時点では金利が低いローンの方が総支払額は少ないということになります。

2-3.空室リスクや家賃下落リスクに対応できる

不動産投資の場合、返済額が減ることで収支が良くなり、キャッシュフローの増加にもつながります。キャッシュフローとは家賃収入から経費やローンの返済金を引いて手元に残る資金のことを言います。キャッシュフローをより多くストックできれば、空室や家賃滞納で家賃収入がない場合や、家賃が下落した場合でも余裕を持った運用ができます。

このような点から、不動産投資ローンを低い金利のローンに借り換えができるのであれば、家賃が減少したり入らななかったりするリスクをヘッジすることができるメリットがあります。

2-4.金利上昇リスクに対応できる

変動金利でローンを組んでいる場合、金利上昇リスクには注意が必要です。金利が上がると月々の返済額が高くなります。収支があまり良くない場合は、金利が上昇してしまうと収入と支出が逆転して赤字になる可能性もあります。

もし早い時期に低い金利に借り換えができれば、金利が上昇したとしても余裕がありますので、借り換えをしたメリットを享受することができます。借り換えのチャンスがあればなるべく早い時期に借り換えをして金利上昇リスクに備えることが大切です。

3.不動産投資ローンを借り換えるデメリット

不動産投資ローンの借り換えは運用面においてメリットが発生することがわかりました。ではデメリットとはどのようなものがあるのかを見てみましょう。

3-1.違約金や手数料がかかる

借り換えは無料でできるわけではありません。借り換えの場合、元の金融機関と解約をして新しい金融機関から融資を受けることになりますので、元の金融機関との契約を解約するための違約金や、新しい金融機関から融資を受ける際の事務手数料、登記費用などが発生します。そのため借り換えをする場合は、こういった費用を支払ってもプラスになることが大切です。

借り換え前のローンを解約する際には返済手数料や抵当権抹消費用がかかります。金融機関によっては解約に対する違約金がかかることもありますので、解約の際は注意が必要です。借り換え後のローンを組む際には、ローン保証料や登記費用といったように新規で借り入れをするのと同じ費用がかかります。

このように借り換えをする際は、借り換える前と借り換え後のローンに対して費用がかかりますので、シミュレーションは慎重に行いましょう。

3-2.返済期間を短縮するとあまりメリットがない?

借り換えをして金利が低くなる場合に、月々の返済額を下げずに返済期間を短縮するという選択肢もあります。ローンを完済できれば後は家賃収入のほとんどを利益として積み上げることができる状態になる一方、返済期間の短縮には注意も必要です。

というのも、返済期間を短縮する場合は、返済が終わってからしかメリットを享受できないということがリスクになるからです。月々の返済額が変わらないということは、毎月のキャッシュフロー改善には繋がらないということです。金利が上昇した場合でもキャッシュフローの状況は借り換えをする前と変わらないため、完済するまでは返済負担のリスクを抱えたままの状態です。

このように手数料などを支払って借り換えても、完済するまでの期間は借り換えの恩恵を受けることができません。不動産投資ローンの借り換えの場合、長期保有を前提にしない場合の返済期間短縮はあまりメリットがないと言えます。

3-3.残債が少ない場合や期間が短い場合はメリットが少ない?

残債が少ない場合や完済までの期間が短い場合は、手数料を支払ってもあまり借り換えのメリットはないので注意が必要です。この場合も期間を短縮する時と同じように慎重に検討するようにしましょう。

借り換えの場合は先に触れたように手数料などが数十万円かかりますので、その分を支払っても総支払額が大きく変わるのであればメリットがありますが、残債が少なかったり、残りのローン期間が短かったりする場合は、削減額が少なく赤字になることも考えられます。

一般的には残債が1,000万円、残りの期間が10年あるかどうかを基準に借り換えをするかどうかの判断にすると良いと言われていますので、参考にすると良いでしょう。先述したインベースで、今借りているローンの残債や完済までの期間を入力してシミュレーションをしてみるのも参考になります。

まとめ

不動産投資ローンを借り換えるメリット・デメリットについてご紹介しました。今の日本のような低金利の時代であれば、より低い金利のローンへの借り換えをしやすく、以前のローンの返済を続けるよりメリットを多く得られることが考えられます。

しかし、全てのローンで借り換えのメリットが享受できるわけではありません。借り換えには手数料がかかりますので、残債の額やローンの残り期間によってはマイナスになる可能性もあります。借り換え後のローンの組み方によってもすぐにはメリットを享受できないこともありますので、借り換えは慎重にシミュレーションして取り組むようにしましょう。

- 初心者向け無料セミナーを開催している不動産投資会社の比較・まとめ

- 新築マンション投資に強い不動産投資会社の比較・まとめ

- サラリーマン・会社員に向いている不動産投資会社の比較・まとめ

- 中古マンション投資に強い不動産投資会社の比較・まとめ

- 入居率が高い(98%以上)不動産投資会社の比較・まとめ

西宮光夏

最新記事 by 西宮光夏 (全て見る)

- 投資用ワンルームマンションを売却するなら知っておきたい7つのこと - 2024年4月23日

- 低金利はいつまで続く?マンション投資で金利上昇に備える4つのポイント - 2023年4月21日

- 不動産投資セミナーのメリットや注意点は?オンラインで話が聞ける不動産会社も紹介 - 2023年1月8日

- 中古マンション投資のメリットや注意点は?役立つセミナーも紹介 - 2022年6月4日

- 収益不動産、購入するなら大手と中小どちらがいい? - 2022年1月10日

無料資料請求や個別相談などが利用できる不動産投資会社[PR]

初心者の方の情報収集に役立つ無料の資料や無料の個別コンサルティングを行っている不動産投資会社を厳選ピックアップしご紹介しています。

シノケンプロデュース

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

エイマックス(A-MAX)

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

プロパティエージェント

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み