「不動産投資ローンを借り換える話はよく聞くけど、今が本当に良いタイミングなの?」と思う方もいるのではないでしょうか。例えば変動金利でローンを組んでいる場合、金利が上がってからでは借り換えのメリットを十分享受できない可能性もありますので、ローンを借り換えるタイミングは借り換えを成功させる上でとても重要な要素になります。

今回は借り換えのタイミングという視点から、借り換えを成功させる4つのポイントについてご紹介します。

目次

- 今のローン金利は本当に低いの?

- 不動産投資ローンの借り換えを成功させる4つのポイント

2-1.借り換えのタイミングは早い方がメリットは大きい

2-2.ローンの審査に通る状態にしておく

2-3.残債が減り過ぎないうちに借り換えをする

2-4.不動産価格が高いうちに借り換えをする - まとめ

1.今のローン金利は本当に低いの?

低金利政策が続く今の日本では、不動産投資ローンの借り換えをするとメリットが生じる可能性が高い状況です。今の金利はどのような位置に推移しているのでしょうか。

以下は住宅支援機構が主要都市銀行の金利の中央値の推移をグラフ化したものです。このグラフから、昭和59年から平成31年までの変動金利、固定金利期間選択型(10年)、固定金利期間選択型(3年)の金利の推移がわかります。

*住宅支援機構作成「民間金融機関の住宅ローン金利の推移」から引用

*住宅支援機構作成「民間金融機関の住宅ローン金利の推移」から引用

このグラフから平成8年くらいからどの金利タイプも一定の範囲内で推移していることがわかります。特に変動金利は平成20年前後に少し変動はしましたが、その後は一定金利で変動がほとんどありません。平成7年以前と比較して非常に低い金利の状態が続いていると言えます。

各金融機関が提供するローンには優遇措置というものがあります。優遇措置とは融資条件に頭金の額など一定のラインを設定して、それをクリアすればより低い金利でローンを組めるというものです。そういった優遇措置を利用して借り換えをすれば、今のローンからさらに月々の返済額や総返済額を減らすことができるメリットがあります。

基準金利が高いと金利の下限も高くなりますので、借り換えても低い金利でローンを組める可能性は少なくなります。今の金利状況であれば低金利で融資を受けられる優遇措置を設けている金融機関も多くあるため、借り換えをするには良いタイミングだと言えます。

2.不動産投資ローンの借り換えを成功させる4つのポイント

金利の低い今の日本では、ローンの借り換えをするには良いタイミングだということがわかりました。では次に不動産投資ローンを成功させる4つのポイントをご紹介します。

2-1.借り換えのタイミングは早い方がメリットは大きい

借り換えのタイミングは早い方がメリットがあります。低い金利のローンに借り換えをすることで毎月の返済額を減らすことができますので、そのメリットを多く享受するには、早い時期に借り換えをして長期間その恩恵を受けることが大切です。

借り換えは早い方が良い理由はそれだけではありません。借り換えを早く行っておくことで金利上昇リスクに対応する余裕ができるということも言えます。

現在は歴史的な低金利水準ですので、今後は時間が経てば経つほど金利が上がる可能性も増えてきます。金利が上がってから借り換えを考える場合、上昇後の金利でローンを組むことになってしまいますので、金利上昇前に得られたであろうメリットを失うことになります。

金利が上がっても、早めに低い金利でローンを組んでおけば、低金利の期間分はメリットを受けられることになりますので、最初から高い金利でローンを組むよりも月々の負担が少なくて済むメリットがあります。借り換えはなるべく早い段階で検討することが成功するコツになります。

2-2.ローン審査に通る状態にしておく

借り換えをする場合は、最初にローンを組む時と同じように、借り入れをする金融機関により審査が行われます。審査は収入や仕事内容、他の借り入れ状況、借り入れの返済状況などをもとに行われますので、借り換えを予定している場合はそうした審査事項をあらかじめ把握したうえ、なるべく審査に通る状態にしておくことが必要です。

審査に通る状態とは、あまり多くの借り入れをしていないとか返済を延滞していないといったように、融資を受ける際に差しさわりのない状態にしておくということです。

不動産投資ローンを組んでいる間に車などの大きなローンが増えたり、今の借り入れの返済を延滞したりしている場合などは、審査が通らないこともあります。また、勤務年数も一定期間以上ないと審査が通らないことがありますので、借り換えが終わるまでは転職を控える、などの注意が必要です。

2-3.残債が減り過ぎないうちに借り換えをする

借り換えをする際は残債や残りの返済期間に注意しましょう。借り換えをするタイミングは残債が1,000万円以上あり、残りの返済期間が10年以上あることが目安となります。

借り換えをする際には手数料などの諸費用がかかりますので、あまり残債が少なかったり残りの返済期間が短かったりすると、諸費用の支払いが削減できる支払い額を消化してしまいメリットが少なくなるからです。

そのような点を見越して、残債やローンの返済期間が減り過ぎないうちに借り換えを検討することが大切です。現在の状況でローンの借り換えを行うべきかどうかを判断するには、借り換えシミュレーションを利用すると良いでしょう。オンライン上でシミュレーションから借り換え代行まで依頼できる『インベース』を活用すると便利です。

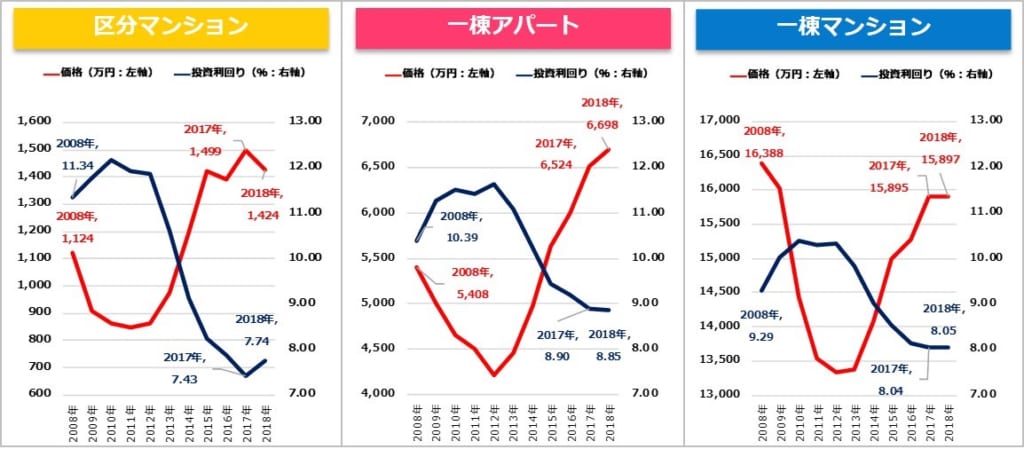

2-4.不動産価格が高いうちに借り換えをする

都心の不動産価格はオリンピックに向けて上昇し、2019年3月現在はとても高い状況にあります。

以下のグラフは、不動産投資と収益物件の情報サイト「健美家(けんびや)」がまとめた、2008年から2018年までの区分マンション、一棟マンション、一棟アパートの価格と利回りの推移をあらわしたものです。

*健美家「2018年1月~12月期の年間レポート」から引用

*健美家「2018年1月~12月期の年間レポート」から引用

現在は物件価格が非常に高い時期にありますので、ローンを受ける際に審査される物件の評価額も相応に高くなります。そのため、物件価格が安い時期に比べると、担保評価が出やすくいためローンの借り換えがしやすかったり、良い条件でローンを借りられる可能性も高くなったりする可能性が高いと言えます。

物件価格が高いうちに借り換えをするのも、より多くメリットを享受できる一つのコツだと言えます。

まとめ

不動産投資ローンの借り換えをする上で、今の低金利の状況は借り換え後の金利を低くできる可能性が高く、良いタイミングと言えるでしょう。さらに、今の時期であれば物件の担保評価も高いため、そのぶん借り換えをしやすいとも言えます。

しかし、借り換えをするということは新しいローンを組むということでもありますので、借り入れの審査に通るように準備をすることも大切です。借り換えを検討している方は、早めに準備をして、タイミングを逃さずに借り換えができるようにしましょう。

西宮光夏

最新記事 by 西宮光夏 (全て見る)

- 投資用ワンルームマンションを売却するなら知っておきたい7つのこと - 2024年4月23日

- 低金利はいつまで続く?マンション投資で金利上昇に備える4つのポイント - 2023年4月21日

- 不動産投資セミナーのメリットや注意点は?オンラインで話が聞ける不動産会社も紹介 - 2023年1月8日

- 中古マンション投資のメリットや注意点は?役立つセミナーも紹介 - 2022年6月4日

- 収益不動産、購入するなら大手と中小どちらがいい? - 2022年1月10日

無料資料請求や個別相談などが利用できる不動産投資会社[PR]

初心者の方の情報収集に役立つ無料の資料や無料の個別コンサルティングを行っている不動産投資会社を厳選ピックアップしご紹介しています。

シノケンプロデュース

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

エイマックス(A-MAX)

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

プロパティエージェント

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み