東京都のマンションの価格は長期的に上昇しており、ファミリータイプの物件では1億円超えも珍しくなくなりました。都心のマンション取得を希望する場合、世帯主の収入だけでは希望するローンの借入ができないケースもあるでしょう。

夫婦ともに収入があれば、ペアローンの利用が考えられます。この記事では、ペアローンの概要やメリット・デメリット、無理のないローンの組み方についてFPが解説します。

※2023年5月18日時点の情報をもとに執筆しています。最新の情報は、ご自身でもご確認をお願い致します。

目次

- 東京都のマンションの価格推移

- 都心のマンション購入で活用される「ペアローン」の仕組み

2-1.その他の住宅ローンの組み方 - ペアローンを組むのに適した世帯の条件

- 都心のマンション購入でペアローンを組むメリット

4-1.借入可能額が大きくなる

4-2.夫婦それぞれが住宅ローン控除を利用できる

4-3.夫婦それぞれが団信に加入できる - 都心のマンション購入でペアローンを組むデメリット

5-1.夫婦のどちらかの収入が減ると返済が難しくなる

5-2.ローンの諸費用が2本分かかる

5-3.離婚するとローンの取扱が複雑になる - 住宅ローンの無理のない返済計画の立て方

6-1.自己資金はいくら準備すべきか

6-2.返済負担率と無理なく返済できる世帯年収のシミュレーション

6-3.金利について - まとめ

1.東京都のマンションの価格推移

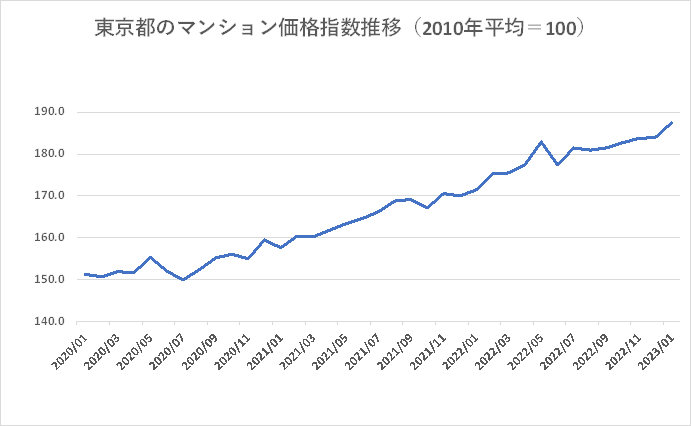

以下のグラフは2010年の平均価格を100とした場合の、2020年1月からの東京都のマンション価格指数の推移です。

出典:国土交通省「不動産価格指数」より筆者作成

東京都のマンション価格は、2013年頃から継続して上昇傾向にあります。要因としては2013年4月に黒田前日銀総裁による、「異次元の金融緩和政策」が始まったことが考えられます。金融緩和により住宅ローン金利が下がることで、住宅の購入意欲が高まり、物件価格が上昇していると考えられます。

また、金利低下が起きるとイールドギャップ(投資収益と金利の差)を生み出しやすくなり、投資目的で不動産を購入する投資家が増えることにもつながります。これらの要因によって、不動産の値上がりは長期的に続いていると見られます。

2.都心のマンション購入で活用される「ペアローン」の仕組み

ペアローンとは、夫婦や親子で1本ずつ住宅ローンを組む方法です。ローン契約が2本となり、ペアの双方が相手の保証人になることを求める金融機関もあります。

夫婦の収入を合算するため、借入額を増やせる効果があります。またペアローンは連帯保証型に比べ、2人分の住宅ローン控除が受けられる、2人とも団体信用生命保険に加入できるなどのメリットがあります。

マンション購入の際に希望の借入金額に対して、実際に借りられる金額が少ないケースも考えられます。その場合、夫婦の収入を合計して借入申し込みができるペアローンを活用をすることで、より良い条件で融資を受けることも可能です。

2-1.その他の住宅ローンの組み方

連帯債務型

連帯債務型は1本の住宅ローンを2人で契約し、連帯して債務者となる方法です。1人が主たる債務者となり、もう1人が連帯債務者となります。それぞれの返済額は自由に決められます。

連帯債務型の場合、連帯債務者の返済義務は主たる債務者と同等です。主たる債務者が返済できなくなった場合、連帯債務者は全額の返済義務を負うことになります。連帯債務者も債務者であるため、2人とも住宅ローン控除を受けられます。

しかし、団体信用生命保険には、連帯債務者は加入できません。連帯債務者が死亡した場合、主たる債務者の残債全額の返済義務が残ります。なお、フラット35の夫婦連生型の団体信用生命保険「デュエット」なら、夫婦での加入が可能です。

連帯保証型

住宅ローンで収入を合算するもう1つの方法に、連帯保証型があります。連帯保証型は1人が債務者となり、収入合算対象者が連帯保証人となります。1本のローン契約に対して債務者は1人です。

連帯保証人は債務者が返済できなくなった場合に、返済義務を負います。連帯保証型で住宅ローン控除を受けられるのは債務者のみです。

3.ペアローンを組むのに適した世帯の条件

住宅ローンの借入金額を増やすためにペアローンを活用する場合、どの世帯にも適しているとはいえません。ペアローンを組むのに適した世帯の条件について見ていきましょう。

夫婦でペアローンを組む場合、夫婦ともに収入がある必要があります。仮にどちらかが死亡した場合、団体信用生命保険で債務が免除されるのは亡くなった人のローンだけです。残された配偶者のローンの支払いは続きます。

たとえば、夫の年収1,000万円、妻の年収300万円で夫が5,000万円、妻が3,000万円のペアローンを組んだとします。夫が亡くなった場合、妻は1人で3,000万円分のローンを返済し続けなければなりません。

なお、このようなリスクを回避する方法としては、お互いの死亡時にそれぞれの住宅ローンが完済できるように生命保険に加入するなどの対策も可能です。

4.都心のマンション購入でペアローンを組むメリット

都心のマンション購入でペアローンを組むメリットは、以下のとおりです。

4-1.借入可能額が大きくなる

ペアローンの最大のメリットは、借入額を増やせる点です。1人分の収入では希望する金額の融資が受けられなくても、夫婦の収入を合算すると希望額の借入ができる可能性があります。

たとえば、都心のマンションで5,000万円以上の借入をしたい場合、1人の収入では無理なケースもあるでしょう。ペアローンにして借入額が多くできると、希望する物件に手が届く可能性を高められます。

4-2.夫婦それぞれが住宅ローン控除を利用できる

夫婦でペアローンを組むと、1人につき住宅ローン1本ずつの契約となります。そのため、住宅ローンも夫婦それぞれが利用できます。

住宅ローンを組んでマイホームを取得すると、年末のローン残高の0.7%を最長13年間所得税から控除できます。(※参照:国税庁「令和4年分 住宅借入金等特別控除を受けられる方へ(新築・購入用)」)

ただし、その年に納めた所得税以上の還付は受けられません。住宅ローン控除の借入限度額や控除期間は、住宅の省エネ性能や新築・中古かなどによって決められています。

4-3.夫婦それぞれが団信に加入できる

連帯債務型や連帯保証型の連帯債務者や連帯保証人は、基本的に団体信用生命保険に加入できず、収入合算対象者の死亡時には、住宅ローン全額が残ります。

一方、ペアローンでは団体信用生命保険も1契約ごとの加入となるため、夫婦それぞれが加入できます。ペアローンで夫婦どちらかが死亡した場合は亡くなった人の住宅ローンの返済がなくなり、自分の残債の返済義務だけが残ります。

5.都心のマンション購入でペアローンを組むデメリット

5-1.夫婦のどちらかの収入が減ると返済が難しくなる

夫婦でペアローンを組んだ場合、どちらかの収入が減ると返済が苦しくなるおそれがあります。住宅ローンは短くても10年以上返済を続けていくものなので、返済中に世帯の収入事情が変化する可能性があります。

夫婦のどちらが病気で働けなくなるなどのアクシデントに見舞われても、返済をしなければなりません。少なくとも一時的な収入減少には耐えられる返済計画を立てましょう。

5-2.ローンの諸費用が2本分かかる

住宅ローンの契約時には保証料や事務手数料などの諸費用がかかり、ペアローンではそれらが2本分になります。諸費用は金融機関ごとに異なりますが、一般的には1件あたり数十万円かかります。なるべく諸費用が安い、条件のよい金融期間を選ぶなど、対策されると良いでしょう。

5-3.離婚するとローンの取扱が複雑になる

ペアローンを組んだ夫婦が離婚した場合、自宅の取扱をどうするかを考えなければなりません。ローンが残っている場合、どちらかが住み続けるケースも売却するケースも簡単ではありません。

どちらかが住み続ける場合、ペアローンを1人分の名義にする必要があります。しかし、1人分の収入ではローンが組めない可能性があります。

その場合、自宅の売却が選択肢となりますが、売却金額がローンの残債を下回ると差額を自己資金で補填しなければなりません。自己資金が足りないときは任意売却を検討する必要もあり、離婚手続きの煩雑さと相まってローンの扱いが複雑になってしまうデメリットがあります。

【関連記事】離婚時にローンが残っている家はどうすればいい?4つのパターンに分けて解説

6.住宅ローンの無理のない返済計画の立て方

たとえば、8,000万円のマンションを取得する場合、どのような住宅ローンの返済計画を立てるとよいでしょうか。

6-1.自己資金はいくら準備すべきか

8,000万円もの高額の物件を取得する場合、自己資金はいくら準備すべきでしょうか。自己資金はローンの頭金と住宅の取得にかかる諸費用に充てられます。住宅取得の諸費用は基本的に現金払いが原則で、物件価格の10%程度を見ておきたいところです。

頭金は、ローンの返済負担率(年収に対する年間返済額の割合)が25%以内になるように入れます。返済負担率は30%から35%までが借入可能と見なされやすい目安となりますが、無理のない返済を考えると25%以内になるよう調整されると良いでしょう。

物件価格の10%から20%を目安に、返済負担率が適正になる金額を準備しましょう。8,000万円の物件であれば、800万円から1,600万円の頭金が目安となります。

6-2.返済負担率と無理なく返済できる世帯年収のシミュレーション

ローンの借入金額が7,000万円の場合に、無理なく返済できる世帯年収はいくらかを試算してみましょう。金利1.8%(全期間固定金利)で借りる場合の毎月の返済額(ボーナスなし)は以下のとおりです。

- 30年返済:25万1,788円

- 35年返済:22万4,763円

年収1,000万年円、返済期間30年の場合、返済負担率は「25万1,788円×12カ月÷1,000万円=30.2%」となります。以下は世帯年収と返済期間ごとの返済負担率です。

| 30年 | 35年 | |

|---|---|---|

| 1,000万 | 30.2% | 27% |

| 1,100万 | 27.5% | 25% |

| 1,200万 | 25.2% | 23% |

| 1,300万 | 23.2% | 21% |

| 1,400万 | 21.6% | 19% |

| 1,500万 | 20.1% | 18% |

表から、世帯年収1,100万円以上であれば、返済期間35年で返済負担率を25%以内にできることがわかりました。また、世帯年収1,300万円以上であれば、返済期間30年でも返済負担率が25%を超えません。

6-3.金利について

前述の試算では全期間固定金利の1.8%を使用しています。しかし、2022年から全期間固定金利のフラット35の金利は上昇傾向にあります。

変動金利と固定金利は基準となる金利が異なり、固定金利が先行して上昇する性質があります。今後、変動金利が上昇し始めると、固定金利はさらに上昇している可能性が高いわけです。

変動金利には金利上昇のリスクがあります。2023年時点、変動金利で1.0%を切る金利でローンを組むケースが主流となっていますが、これからローンを組む場合は変動金利と固定金利を比較されてみると良いでしょう。

まとめ

都心のマンションのような高額の物件を取得する場合、ペアローンを利用することで希望する金額を借りられる可能性があります。ペアローンは借入額を大きくできる反面、離婚時の取扱などの注意点もあります。

検討する場合、資金面でギリギリにならないように注意しましょう。また、過剰な住宅ローンは教育資金や老後資金に悪影響を及ぼします。無理なく返済できる金額を守りましょう。

【関連記事】インベース(INVASE)の不動産投資セミナーの内容は?体験レポート

【関連記事】不動産投資ローンを借り換えるメリット・デメリットは?借り換え手数料も解説

松田 聡子

最新記事 by 松田 聡子 (全て見る)

- 個人の金融資産が2212兆円の過去最高を突破。将来に向けた資産形成のポイントは? - 2024年10月21日

- 高校生が金融教育で学ぶ「貯める・増やす」資産形成の内容は?NISAの仕組みも - 2024年8月8日

- ウェルスナビとROBOPROの違いは?手数料や実績、メリット・デメリットを比較 - 2024年6月22日

- 2024年度の税制改正で子育て世帯はどう変わる?家計のポイントを5つ解説 - 2024年6月9日

- NISAで毎月いくら積立設定するべき?収入や年齢からポイントを解説 - 2024年6月9日

無料資料請求や個別相談などが利用できる不動産投資会社[PR]

初心者の方の情報収集に役立つ無料の資料や無料の個別コンサルティングを行っている不動産投資会社を厳選ピックアップしご紹介しています。

シノケンプロデュース

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

エイマックス(A-MAX)

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

プロパティエージェント

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み