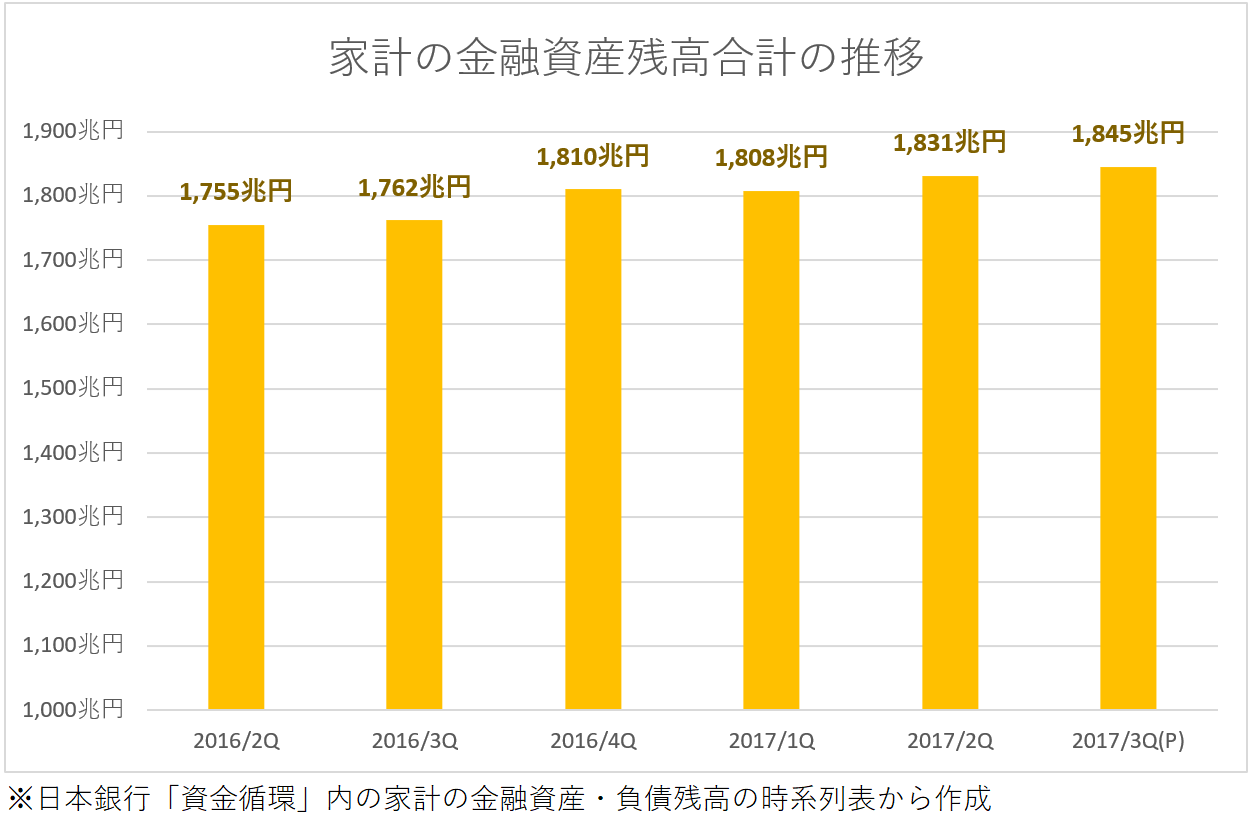

日銀が12月20日に公表した7~9月期(2017年第3四半期)の資金循環統計の速報値で、家計の金融資産は前年比4.7%増の1844.9兆円と過去最高額になったことが分かりました。下記グラフは家計の金融資産残高合計の四半期ごとの推移をまとめたものとなりますが、「給料が増えない」「好景気だと言うが実感が湧かない」という声も多いなか、日本の家計全体では四半期ごとの金融資産が順調に増えていることが分かります。

この記事では、家計の金融資産の主な内訳を見ていきながら、資産をどのように増やしていけばいいかを考えていきたいと思います。

- 家計の現金・預金資産は増加

- 家計の債務証券(国債など)資産は減少

- 家計の株式・投資信託資産は増加

- 家計の保険・年金資産はほぼ横ばい

- 家計の海外投資は増加

- 今後はどの資産を持つべきなのか?

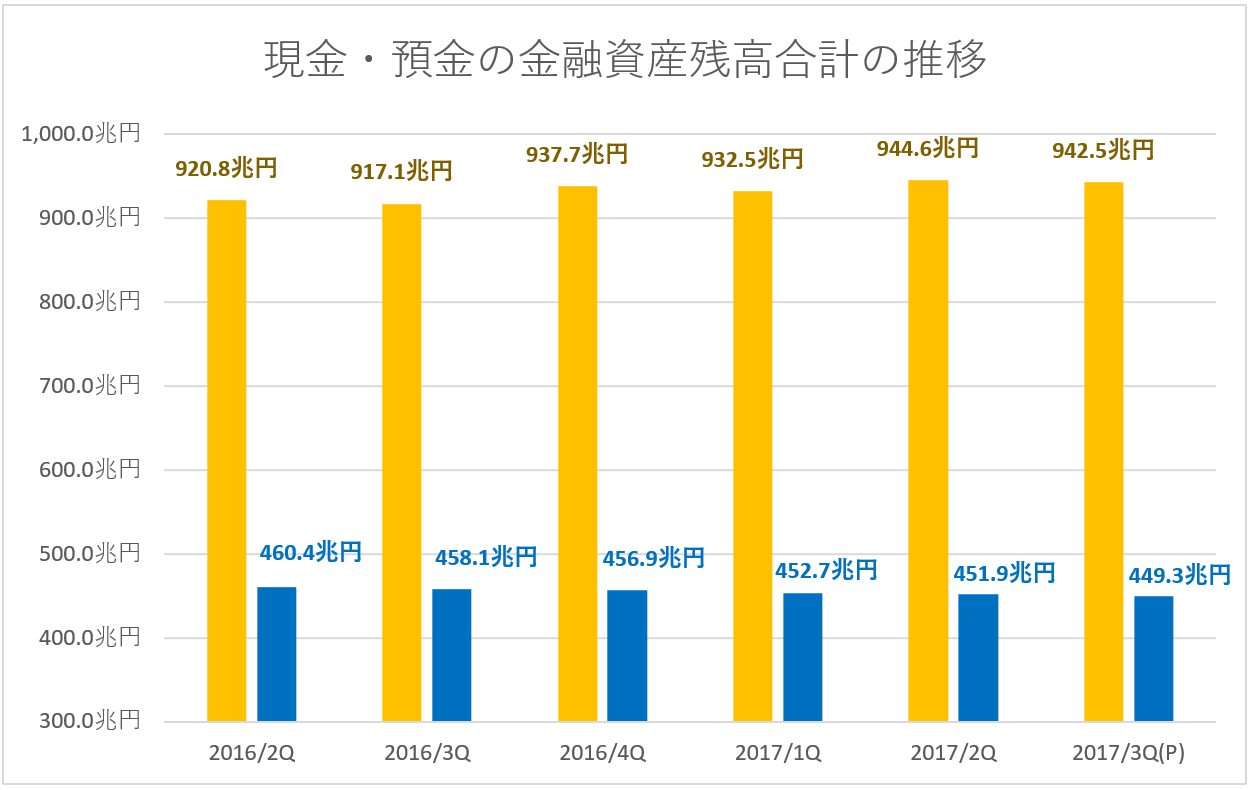

家計の現金・預金資産は増加

まずは現金・預金の動きを見てみると、2016年の第2四半期(4月~6月)時点に比べて、現金・預金全体は21.7兆円伸びています。ただ、注目したい点は、現金・預金資産全体が伸びている一方で、定期預金の資産が一貫して減少しているという点です。(下記グラフの黄色が全体、青色が定期預金の残高となります。)

つまり、2016年~2017年にかけては、低金利となってきた定期預金を解約する動きが多い、もしくは満期後に再度定期で預けるという動きが少なくなっているという状況が想定されます。

家計の債務証券(国債など)資産は減少

国債や地方債などの債務証券は23.5兆円で、2016年の第2四半期時点の25.3兆円と比べると7.0%の大きな減少幅となっています。直近は国債の金利が低水準となってきており、2017年12月の変動10年の募集の金利条件は0.05%となっていることなどが原因と考えられます。

先ほどの定期預金と同様に、株式など他の金融商品が好調な中で、利息が見込めない債務証券を手放して他の資産に切り替えるという動きが鮮明になっているということでしょうか。

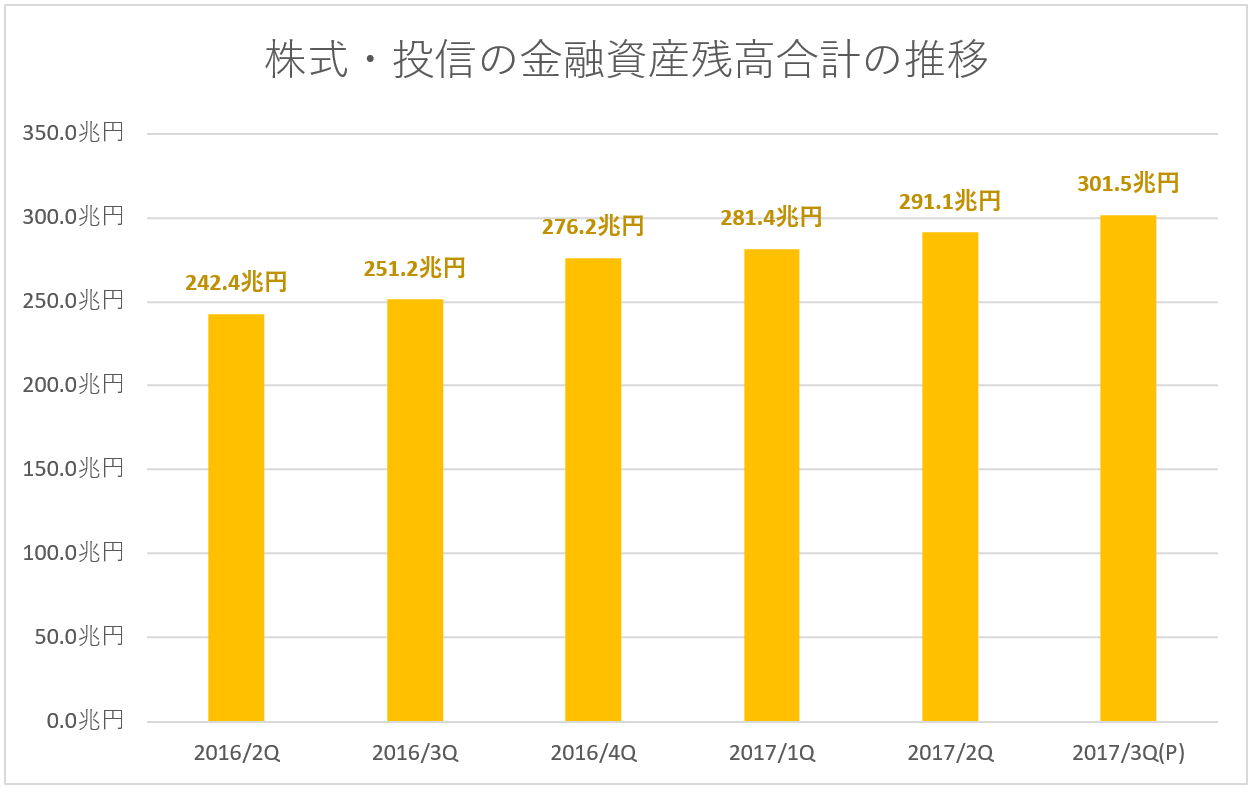

家計の株式・投資信託資産は増加

株式・投資信託の資産残高は301.5兆円で、2016年の第二四半期時点と比べて59.1兆円増加(24.4%増)となっており、大きな伸びを見せています。特に大きな伸びを見せているのが株式資産のほうで、2016年の第2四半期時点と比べて27%の伸びとなっています。同期間(2016年6月末~2017年9月末)の日経平均の伸びが30.7%であったことを考えると、株式を売らずに持ち続けている方も多かったのではないかと考えられます。

株式に劣るとはいえ、同じ期間で投資信託資産も16.9兆円増加(19.5%増)となっています。こちらには、通常の株式・債券の投信に加えて、JREIT(Jリート)などの不動産投資信託なども含まれている金額となります。

家計における株式・投資信託の割合は、2016年の第2四半期時点13.8%から2017年の第3四半期時点では16.3%まで比率が高まっており、定期預金・国債などのローリスク資産から株式・投信などのハイリスク資産の保有へと動いていることが分かります。

家計の保険・年金資産はほぼ横ばい

保険・年金資産は520.8兆円(家計金融資産全体の28.2%)と大きな資産規模ですが、2016年の第2四半期時点からは1.2%増加とほぼ横ばいの動きとなっています。保険はリスクヘッジの手段ですので、今は新たに保険を増やしてリスクを軽減するよりも、他の資産でリスクを取ってリターンを取りに行きたいという投資意欲の高い時期ということかと思います。

家計の海外投資は増加

対外証券投資(海外の株式・債券資産など)の残高は、23.4兆円と資産規模は大きくないものの、2016年の第2四半期時点からは14.8%増と大きな上昇幅となっています。国内の債券資産が7%減少していたことと対照的な動きで、海外投資の意欲を感じさせる数値となっています。

今後はどの資産を持つべきなのか?

リターン狙いなら株式・投信・海外証券で資産の2割を保有

家計全体の金融資産には、定期預金・国内債券の割合を減らして、株式・投信・海外証券などの割合を高める動きが見られます。この家計全体の動きにならうのであれば、株式・投信・海外証券などを資産全体の2割ほど保有してみるということになるかと思います。

ただ、株式投資や投信は上昇局面ではハイリターンが得られますが、そのぶんハイリスクであるという側面もありますので、今から投資を開始したとしても来年にはマイナスという可能性もありえることをしっかりと検討をしておいたほうが良いでしょう。特に海外投資を手がける場合は、為替リスクやカントリーリスクなど国内の投資とは異なるリスクにも気を配る必要がありますので、投資資金の比率も生活に支障の出ない程度にとどめておくことが大切です。

また、株式投資は毎日リアルタイムで値動きがあるため、平日にあまり株価や投資情報をチェックできない方や、本業に集中したいという方にはあまり向かない投資となりますので、この点も注意が必要です。株式で中長期投資を行いたい方は、NISAの非課税口座(現在は年限度額120万円まで)で運用を始めてみると良いでしょう。

リスクと手間を抑えた資産運用なら不動産投資も

リスクや手間を抑えて資産運用をしてみたいという方は、選択肢の一つとして不動産投資を考えてみると良いでしょう。不動産投資は、購入後に管理を外注できるのでほとんど手間がかからず、価格の変動も1年で数%という小幅な動きなので、時間をかけて売買の判断がしたい方や長期投資がしたい方に向いている資産運用手法です。

現在は株価の上昇により好景気が続いていますので、今後は不動産投資への資金流入も見込むことができることに加え、このまま好景気が続けば物価が上昇してインフレとなっていきますが、実物資産である不動産はインフレを追い風とすることができるというメリットもあります。それ以外にも、最近の不動産市況は好材料に恵まれており、2015年の相続税改正により相続税対策として不動産投資が再注目されていることや、2016年のマイナス金利政策により金融機関の積極的な融資姿勢が見られること、2018年には民泊新法の可決により全国的な民泊解禁が予想されること、2020年にはオリンピック開催や都市再開発プロジェクトなどが控えていることなどを背景に毎年堅調に価格が上昇しています。

一方のリスクとしては、郊外や地方では人口減少で賃貸需要が減少すると見込まれることや、物件の2極化が進んでおり、利便性の高い物件やハイクラスな物件に人気が集中する一方で、旧耐震以前の物件やアクセスの悪い物件などには入居がつかない(空室になりやすい)といった状況も見られるようになってきています。

このような不動産投資の最新動向について、不動産投資会社に直接話を聞いてみたいという方や具体的な資料を見てみたいという方は、無料の初心者向けセミナーへの参加やノウハウ集がもらえる資料請求などをしてみると良いでしょう。たとえば、シノケンプロデュースという会社は上場企業で信頼性が高く、初心者向けの無料セミナーやノウハウ資料などの情報提供も充実しています。また、セミナー後には不動産投資の相談を通して資産形成全体についてのアドバイスをもらうことも可能ですので、より具体的に資産運用や投資を検討するのに非常に役立ちます。

まとめ

資産を大きく増やしていくには、賢く運用をしていくことが大切です。定期預金や国債などローリスク資産のかたちで金融資産を眠らせている方は、今回の記事でご紹介した株式・投信・海外証券・不動産などでの運用をぜひ検討してみてください。

HEDGE GUIDE 編集部 不動産投資チーム

最新記事 by HEDGE GUIDE 編集部 不動産投資チーム (全て見る)

- 東京23区の不動産投資、家賃はどれくらい上昇している?家賃上昇事例と家賃が上昇しやすい物件の特徴も【取材あり】 - 2025年10月28日

- 不動産投資会社に聞いた、一棟物件投資のリアル。物件選定のポイントやリスク対策も - 2025年9月26日

- アイケンジャパン、9月19日から5日間限定でアパート経営入門セミナーをオンライン配信 - 2025年9月19日

- 英国、移行金融ガイドライン案を公表 高排出企業の脱炭素化資金調達を支援 - 2025年9月2日

- 物件価格上昇で都心の区分マンション投資は利回り2%台へ。これから利益を出すための不動産投資戦略は?【取材あり】 - 2025年8月18日