不動産投資をする際、「自分が住みたいと思える物件に投資した方が良い」と思っている方も多いのではないでしょうか。たしかに、自分が住みたくない物件に投資をするよりは、自分が住みたいと思えるような物件に投資する方が失敗する確率は下げることができるかもしれません。

ただ、不動産投資は大きな金額かつ長期の投資となりますので、「自分が住みたい物件」のメリットだけではなくデメリットについても慎重に考える必要があります。果たして「自分が住みたい」という基準で投資を決めてしまっても良いものなのでしょうか。

ここでは、「自分が住みたい」物件に投資をする際に懸念される問題を考察し、投資物件の負けない選び方を7つご紹介します。

目次

- 住みたい物件に投資することで利回りが悪くなるケースも

1-1.デザインや間取りにこだわりすぎると割高に

1-2.住みたいと思うエリアの物件は価格が下がりにくい - 自分の住みたい物件が賃借人の住みたい物件とは限らない

2-1.所有者が住みたいと思う物件と賃借人が住みたいと思う物件の違い - 不動産投資を成功させるための物件の条件とは

3-1.長期にわたって利回りを維持できる

3-2.飽きのこないデザインや間取りになっている

3-3.人気エリアではなくても立地が良ければ選択しても良い

3-4.将来的に資産価値があるかどうか - 投資対象として負けない物件を選ぶ際の7つのポイント

4-1.投資物件の立地条件を調べる

4-2.投資する目的をはっきりさせる

4-3.所有する不動産の資産価値をチェックする

4-4.管理会社と管理システムを調べる

4-5.準備金(自己資金)にあった投資物件を選ぶ

4-6.金融機関の物件評価も参考にする

4-7.信頼できる不動産投資会社とつきあう - まとめ

1.住みたい物件に投資することで利回りが悪くなるケースも

住みたい物件に投資をすると利回りが悪くなるケースがあります。立地が良い物件や、新しい設備が取り入れられている物件といった割高感のある物件を選んでしまうからです。

そういった物件を選ぶと物件価格が引き上げられ利回りは悪くなります。同じように利回りが悪くなる要因を見てみましょう。

1-1.デザインや間取りにこだわりすぎると割高に

自分が住みたいという基準で物件を選ぶと、設備が新しく、間取りもおしゃれな物件に偏りがちです。こういった条件は物件価格を引き上げる要因になります。

一方で、賃料は物件価格が高いからといって大きく引き上げることは難しく、物件価格が相場の110%だとしても、賃料は相場の105%といったように両者のギャップが大きくなるため、投資効率が低下してしまうことになりかねません。

また、高層マンションや築浅の近代的なつくりのマンションも、同様に価格帯を引き上げる要因になります。

1-1.住みたいと思うエリアの物件は価格が下がりにくい

住みたいと思う物件には、住みたい街ランキングで上位にランクインするエリアも含まれているかもしれません。そういった人気エリアでは築年数が古い物件でも価格が下がりにくいため、中古物件でもあまり利回りがよくないことが考えられます。

2.自分の住みたい物件が賃借人の住みたい物件とは限らない

「住みたい物件」と聞いて頭に思い浮かべる条件は何でしょうか?人によってデザイン性や間取り、設備、人気のあるエリアと様々な条件があるかと思います。ただ、入居者はそれとは別の視点から物件を選ぶことがあります。どのような点で違いがあるのでしょうか。

2-1.所有者が住みたいと思う物件と賃借人が住みたいと思う物件の違い

自分が住みたいと思う物件であれば、入居率も高くなるのではないかと思いがちです。しかし、所有者が住みたいとイメージする物件と、実際に住む入居者が住みたい物件には大きな開きがあります。

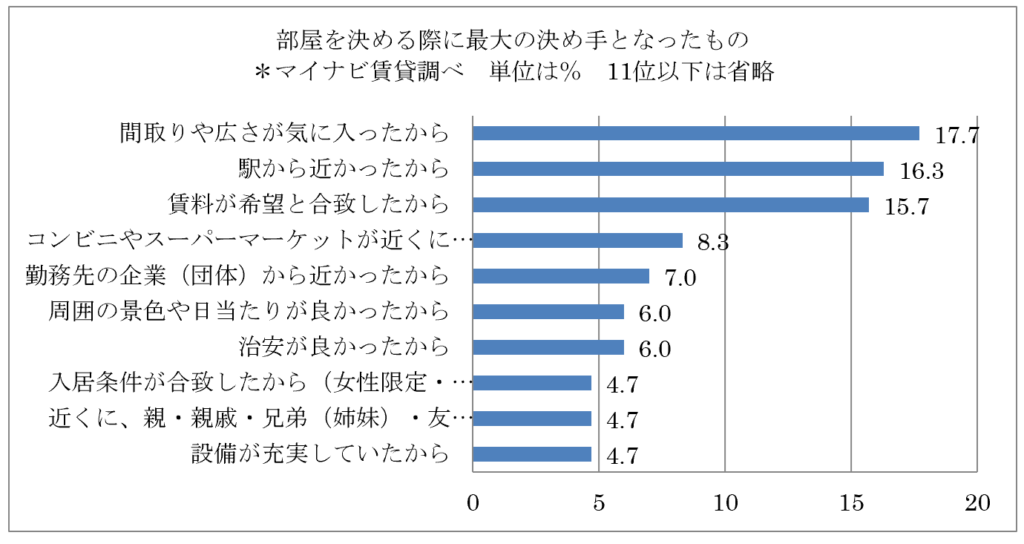

マイナビ賃貸が行った「部屋を決める際に最大の決め手となったもの」調べでは、物件の条件は1位のみで、2位から8位までは「駅から近いから」「勤務先が近かったから」など、建物や室内以外の条件がランクインしています。

マイナビ賃貸「決め手はこれ!あなたが賃貸物件を選んだ条件とは!? 」(2016年7月調査)

マイナビ賃貸「決め手はこれ!あなたが賃貸物件を選んだ条件とは!? 」(2016年7月調査)

例えば、出張が多く、あまり自宅に帰れない仕事をしている一人暮らしのビジネスマンだと、部屋の間取りや広さはあまり気にならない人が多いでしょう。他にも、帰りの遅い仕事をしている人であれば、会社から近ければ人気のエリアでなくても良い、ということが考えられます。

「自分が住みたい物件」というと理想を描いてしまいがちですが、マイナビ賃貸のアンケートの結果にもあるように、入居者の選ぶ視点はより現実的で生活に密接していると言えるでしょう。

3.不動産投資を成功させるための物件の条件とは

不動産投資は長期にわたり行う投資です。自分の好みで物件を選ぶと、利回りが悪くなったり、入居者の希望する物件とは違ったものを選んだりしてしまうことがわかりました。では、次に投資に向く物件の条件について考えてみましょう。

3-1.長期にわたって利回りを維持できる

購入の際はきちんとシミュレーションを作成して、長期的に利回りの良い物件を選ぶようにしましょう。どうしてもこだわる条件がある場合は、バランスを考えて決めることが大切です。

都心にこだわる場合、築浅の物件は利回りが低くなります。「築年数はある程度経っていてもよい」と条件を広げれば、都心であっても掘り出し物の物件が見つかることがあります。

逆に築年数や設備の新しさにこだわるのであれば、都心から離れている方が利回りは良くなります。基準になる利回りを決めて、バランスよく条件を絞り込むことがポイントになるでしょう。

3-2.飽きのこないデザインや間取りになっている

デザインにこだわり過ぎると、数十年後にはレアで、住みにくい物件になっていることが考えられます。数十年後も賃貸で貸し出すということを想定するなら、特殊なデザインや間取りの物件は避けた方が良いでしょう。

3-3.人気エリアではなくても立地が良ければ選択しても良い

住みたい街ランキングにランクインするようなエリアの物件であれば長い目で見ても賃貸力は強いでしょう。ただ気になるのは物件の価格です。人気ばかりに気を取られると利回りの悪い物件を選んでしまう可能性があります。

逆に駅から近い、会社から近いということであればニーズは大きいと思われます。マイナビ賃貸の調査結果では賃借人が物件を探す際、間取りの良さや、駅から近いこと、会社から近いことなどが条件の上位を占めていました。

「駅から徒歩5分以内にある」とか「会社に通うのに電車の乗り継ぎが必要ない」ということであれば、人気エリアでなくても選択をして良いでしょう。

3-4.将来的に資産価値があるかどうか

出口戦略を考えた場合、将来的に資産価値の落ちない物件なのかどうかは気になるところです。周りに大企業の移設計画がある、大型のマンションの建設予定がある、などの場合はさらに人が集まってくることが想定されます。他にもオリンピックの会場が建設されるなどといった将来の材料があれば、しばらくの間は資産価値が落ちにくいと言えます。

4.投資対象として負けない物件を選ぶ際の7つの心ポイント

ここまでは不動産投資の対象になる物件の条件を見てきました。では、そのような物件の選び方はどうすればいいのでしょうか。

以下では、不動産投資対象として負けない物件の選び方を7つの観点からご紹介します。

4-1.投資物件の立地条件を調べる

賃貸で借りる人がその物件を選んだ理由としては、間取りや広さといった物件の条件以外に、スーパーやコンビニが近い、会社から近い、など立地に関する希望が反映されたものでした。そういった点から物件を決める際は、立地条件を調べることは必須だと言えます。

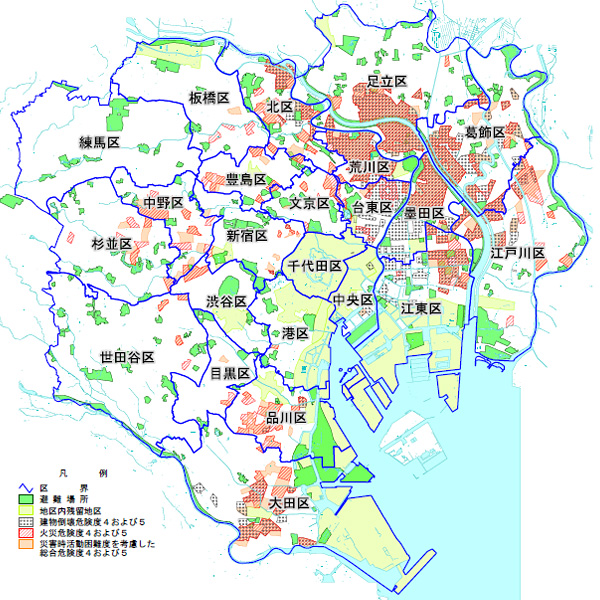

物件の近くにスーパーやコンビニはあるか、駅から近いかなどだけではなく、治安の状態や、できればハザードマップなどを調べておくと、部屋を決めてもらう際の強みになるかもしれません。

東京都市整備局「地域危険度マップ」

東京都市整備局「地域危険度マップ」

4-2.投資する目的をはっきりさせる

不動産投資といってもマンション経営や、アパート経営、戸建てなど物件は様々です。物件ごとに資金規模や見込まれる利回り、必要になる初期費用の額などが違ってきます。例えば区分所有のマンション1室だけの場合は頭金がかからないかわりに、月々の手残りが数千円ということも少なくありません。

ただ、ローン期間を短くして早めにローンが完済できるのであれば、早期に家賃分が年金代わりの収入になります。このように月々のキャッシュフローがそれほど良くなくても、年金代わりに不動産を所有する、という目的があれば、収支の悪さで悩むことはありません。自分が何のために不動産投資をするのか、目的を明確にすることで、運用の仕方が決まってきます。

4-3.所有する不動産の資産価値をチェックする

不動産投資における資産価値は、主に収益力によって決まります。収益力から物件価格を算出する計算方法がありますので、自分の物件が収益から見てどれくらいの価値があるのかをチェックしておきましょう。

物件の資産価値を算出する方法として「収益還元法」という計算方法があります。さらに収益還元法には「直接還元法」と「DCF法」の2種類あります。それぞれの計算方法について確認しておきましょう。

直接還元法の計算方法

収益還元法とは不動産から得られる収益と利回りから不動産価格を算出する計算法です。その中でも、直接還元法とは収入から経費を引いた実質的な利益のことを指します。

不動産価格=1年間の純収益÷利回り

という計算方法で算出されます。例えば不動産価格が3,000万円、1年間の純収益が180万円、経費が年間50万円かかったとします。利回りは8%で試算してみます。この場合の不動産価格は

(180万円-50万円)÷8%=1,625万円

直接還元法では、この物件の収益から導き出される価格は1,625万円だということになります。不動産価格は3,000万円ですが、収益還元から導き出される価格は1,625万円だということが言えます。中古物件を売買する際は、投資家が収益還元法で不動産価値を見ることがありますので、知っておくと便利でしょう。

DCF法の計算方法

次にDCF法で計算してみましょう。DCF法とはDiscount Cash Flow法(割引キャッシュフロー法)のことを言います。あまりピンとこないかもしれませんが、このような計算方法がある、ということを知っておくだけでも売却の際に少しは楽かも知れません。

DCF法は事業が生み出すキャッシュフローを割引率で割り引いて今の価値を算出する方法です。今の資産価値の方が将来の資産価値よりも上であるという考え方により作られた計算方法です。

例えば、1年間の純収益が130万円、5年後の売却額が1,500万円、割引率を3%としたときの不動産の価格を計算します。

130万円÷(1.03)+130万円÷(1.03)2+130万円÷(1.03)3+130万円÷(1.03)4+130万円÷(1.03)5+1500万円÷(1.03)5=1889万2751円になります。(小数点1位以下切り捨て)

割引率を考えずに算出すると、以下のように10%以上も大きな金額となってしまいます。

利益130万円×5年+売却額1500万円=資産価値2150万円

投資用不動産には、このような資産価値を試算する方法がありますので、収益還元法でいくらになるのかをあらかじめ把握しておくと良いでしょう。

4-4.管理会社と管理システムを調べる

資産価値を高めるためには、不動産の管理がどれだけ行き届いているのかが、とても大きな要素となります。区分所有であれば内装の修復や家賃管理、アパート経営などの1棟ものであれば外壁などの管理をします。

また、アパートなど1棟を管理する場合、今の外壁は特殊加工してありますので、そういった特殊性を理解してメンテナンスをする必要があるため、管理システムがしっかりしているかどうかも、管理会社を選ぶ上での大事な指標となります。

管理会社に聞けば、管理方法やメンテナンスの回数なども教えてくれるので、事前にチェックするようにしましょう。

4-5.準備金(自己資金)にあった投資物件を選ぶ

不動産投資は選ぶ物件によって、価格帯や頭金の額などが大きく違ってきます。ここでは区分マンションとアパート経営を比較してみます。

マンション経営と言われる区分のマンション投資であれば、価格帯で2,000万円前後から購入できます。頭金は約1割か、もしくは頭金を必要としない場合もあります。毎月の収支は数千円のプラスか、マイナスということもあります。その場合、やはり1割から2割くらいの頭金を準備しなければプラスにはなりません。

ただ、長い目で見て、年金代わりにするための目的であったり、他の不動産からの家賃収入があったりして、月々の収支が悪いのは想定内、ということであれば、頭金がかからない点はメリットかもしれません。

アパート経営の場合は1棟単位での投資になりますから、5,000万円~1億円の価格帯になることが多くなります。

アパート経営においても頭金をかけずに始められるケースもありますが、投資額が大きいため可能であれば頭金を1割程度は準備した方がメリットは大きくなります。例えば7,000万円の物件価格の場合、頭金を1割の700万円準備することで、手残りで毎月10万円くらいの金額が変わってくるといったことはアパート経営では良くあることです。

区分マンションとアパート経営の収支を表にまとめてみましたのでご覧ください。

| 区分マンション | アパート1棟 | |

|---|---|---|

| 価格 | 2,000万円 | 7,000万円 |

| 頭金 | 0円 | 700万円 |

| ローン金額 | 2,000万円 | 6,300万円 |

| 月々の返済額 | 7万3,923円 | 29万5,169円 |

| 家賃収入 | 7万円 | 40万円 |

| 手残り額 | ▲3,923円 | 10万6,831円 |

*ローン条件 マンション…金利2%、期間30年間、アパート…金利2%、期間22年間で試算

マンション経営では頭金がなくても購入できるケースは少なくありません。アパート経営の場合は一般的には頭金が数百万円かかることが多いのですが、部屋数が多いため、手残り額も多くなります。

このように投資する物件によって準備する頭金や月々の収支は違いますので、準備できる頭金に応じて物件を考えることも必要です。

4-6.金融機関の物件評価も参考にする

金融機関が融資をする際、契約者の信用情報と同時に物件の評価も行います。物件により価格の100%の金額が融資されることもありますが、中古物件や地方物件などの場合、7割~8割程度しか融資されないケースもあります。

金融機関は債務者の返済が滞った際に、担保に設定した不動産がいくらで売却できるかを判断のひとつにしています。そのため物件価格に対して融資額が低くなったり、金利が高くなったりする場合は、物件の評価が思わしくないことが考えられます。

物件の評価が低いとゆくゆく売却の際に低い価格で取引される可能性があります。金融機関が提示する条件があまりに良くない場合は、物件を変えるということも検討した方が良いでしょう。

金融機関の担当者と話す機会がない場合は、不動産会社の担当者に、融資条件の理由を確認するようにしましょう。

4-7.選び方その7.信頼できる不動産投資会社とつきあおう

投資用の不動産を探すだけなら、ネットで探せば出てきます。ただ、ネットに出ていないいわゆる「掘り出し物」と言われる物件は不動産会社が抱えています。そういった物件に巡り合うためには、自分で探しながら不動産会社にも物件探しを依頼しましょう。

ただ不動産会社の中には、売ってしまいたい条件の悪い物件をすすめる業者もあります。後で後悔しないように不動産会社の見分け方のヒントを解説しておきましょう。

メリットだけでなくデメリットも話をしてくれる

不動産投資にはデメリットもあります。特に中古の物件になると、購入してすぐに修繕費用が発生したり、水回りの修繕が必要だったり、など急な出費を余儀なくされるケースがあります。そのようなデメリットの部分もきちんと説明をしてくれる業者、営業マンであるか見極めていくことも重要です。あやしいと感じたら業者を代える選択肢も必要でしょう。

契約を急かしていないか

他に紹介できる物件があるとしても、一つの物件にこだわり契約をせかしてくる営業マンもいます。そのような物件に限って、売れ残りで条件の良くない物件の可能性があります。納得のいかない理由で契約をせかされる場合は注意が必要です。

大手不動産会社のメリットを生かそう

もし業者選びに困ったら、大手の不動産会社に絞るという手もありでしょう。大手の不動産会社であれば、ネットに出ていない物件を多く抱えている可能性は高いです。また融資にも有利に働く可能性があります。

大手の不動産会社であれば取引している金融機関が多く低い金利で借りることができるメリットや金利優遇を受けられるメリットがあります。気に入った営業マンに巡り合えなかった場合は、大手の不動産会社に絞って探してもデメリットにはならないでしょう。

上場している大手不動産投資会社

- 東証プライム上場のマンション会社、高品質物件により金利優遇も「FJネクスト[PR]」

- 23区・横浜などの資産性の高い新築・中古マンションで入居率99%超「プロパティエージェント[PR]」

- 好立地の新築デザイナーズアパートで入居率99%以上「シノケンプロデュース[PR]」

まとめ

自分が住みたいと思える物件に投資をすること自体は間違いではありません。しかし、特殊なデザインや間取り、過剰な設備、人気エリアや築浅など、全ての条件において自分が住みたいと思える条件を追求してしまうと、逆に利回りや入居率を低下させてしまう可能性があります。

不動産投資のリスクを最小限に抑えるためには、利回りを計算したり、物件の立地条件を見たり、不動産会社を選んだりと、色々なことを考えて選ぶことが重要です。長期にわたる投資ですので物件を探す際は手間暇をかけて慎重に取り組みましょう。

- 初心者向け無料セミナーを開催している不動産投資会社の比較・まとめ

- 入居率99%超・融資実績1%台など総合力が高いマンション投資会社の比較

- 新築マンション投資に強い不動産投資会社の比較・まとめ

- 頭金(自己資金)500万円以上で始められる不動産投資会社の比較・まとめ

- 頭金(自己資金)100万円以下で始められる不動産投資会社の比較・まとめ

- フルローンや低金利など融資に強い不動産投資会社の比較・まとめ

- サラリーマン・会社員に向いている不動産投資会社の比較・まとめ

- 【不労所得を目指したい方向け】不動産投資会社の比較・まとめ

- 中古マンション投資に強い不動産投資会社の比較・まとめ

- 入居率が高い(98%以上)不動産投資会社の比較・まとめ

西宮光夏

最新記事 by 西宮光夏 (全て見る)

- 投資用ワンルームマンションを売却するなら知っておきたい7つのこと - 2024年4月23日

- 低金利はいつまで続く?マンション投資で金利上昇に備える4つのポイント - 2023年4月21日

- 不動産投資セミナーのメリットや注意点は?オンラインで話が聞ける不動産会社も紹介 - 2023年1月8日

- 中古マンション投資のメリットや注意点は?役立つセミナーも紹介 - 2022年6月4日

- 収益不動産、購入するなら大手と中小どちらがいい? - 2022年1月10日

無料資料請求や個別相談などが利用できる不動産投資会社[PR]

初心者の方の情報収集に役立つ無料の資料や無料の個別コンサルティングを行っている不動産投資会社を厳選ピックアップしご紹介しています。

シノケンプロデュース

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

エイマックス(A-MAX)

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

プロパティエージェント

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み