不動産投資では、最終的な損益を確定するための出口戦略が重要です。「物件を売るのはまだ先のことだから後で計画すれば良い」と考える方もいらっしゃると思います。しかし、思っていた以上に早く売却できるタイミングが来ることもあり、計画を後回しにするとチャンスを逃しかねません。

また、出口戦略は物件を売却することだけではなく、売却せずに賃貸経営を続けたり、自宅として居住したりすることも含めてそう言います。

今回は「不動産投資なんてしなければ良かった」と後悔しないために、どのような出口戦略を立てれば良いか、区分マンション投資を例にして考えてみたいと思います。

目次

- 不動産投資における出口戦略の種類

- 物件の売却をする場合

2-1.物件購入時は良い条件の不動産を選ぶ

2-2.売却のタイミングは築5年位から始まる

2-3.譲渡所得税に注意する - 物件を所有し続ける場合の注意点

3-1.退職の時期とローン完済の時期を考える

3-2.生活費が足りるか試算する

3-3.解体や相続のことも考えておく - まとめ

1.不動産投資における出口戦略の種類

不動産投資の出口戦略を検討する際は売却するだけでなく、所有し続けることも検討することが大切です。所有し続ける場合は、賃貸経営を続けて家賃収入を得る方法以外に、自宅として居住する選択肢もあります。

それぞれの戦略のポイントと注意点について見てみましょう。

2.物件の売却をする場合

売却をする場合のポイントや注意点について見てみたいと思います。

2-1.物件購入時は良い条件の不動産を選ぶ

良い条件で売却したり、長期的に良い収支で運営したりするには、購入の時点で条件の良い物件を選ぶことが大切です。条件とは売買価格に始まり、不動産が建っているエリアや、駅からの距離、物件の設備などを意味します。不動産の条件が良ければ売却の際も利益を残せる可能性が高くなりますし、所有し続けても一定の賃貸ニーズが期待できるからです。

これから不動産投資を始める方は、出口戦略まで考えてなるべく条件の良い物件を選ぶことをおすすめします。

2-2.売却のタイミングは築5年位から始まる

物件を売却するにはタイミングがとても重要になります。タイミングを間違えると、高値で売却できるはずのものがそうではなくなる可能性があり、あとで後悔する原因になるからです。

売却のタイミングは築5年くらいから始まります。早い時期に出口戦略を立てた方が良いのは、築5年という早い時期から売却のタイミングが始まることも理由の一つです。特に新築物件を購入した方にとっては重要な問題です。

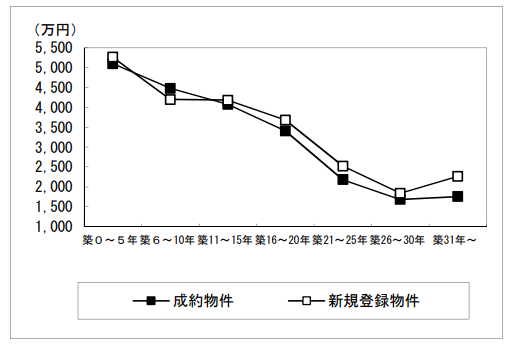

以下の資料を確認しましょう。こちらは東日本不動産流通機構が調査した「築年数から見た不動産流通市場」のグラフです。2017年の首都圏の中古マンションについて調査したものになります。このグラフで築年数ごとの不動産価格相場がわかりますので、築年数が経過すると価格がどのように変わっていくかを知ることができます。

*東日本不動産流通機構調査の「築年数から見た不動産流通市場」から引用

*東日本不動産流通機構調査の「築年数から見た不動産流通市場」から引用

このグラフでは、築0年から築5年までの間で一気に物件価格が下がりますが、築6年から築15年の約10年間くらいは価格の下落が比較的ゆるやかなことがわかります。

ローンの残債は毎月減っていきますので、その10年くらいの間は物件価格の下落が比較的少なく、残債の減少に対する価値の下落が相対的に少ない期間となります。

その後、築26年以降は物件価格が変わらないか上がっていますが、築年数が経過すると入居率も低下に向かうことが多いので、賃貸収入も含めた総合的な収益性を考慮することが大切です。築年数だけで売却時期を判断せずにあくまで判断材料の一つとして、エリアや物件の個別の事情などについてもしっかりと検討するようにしましょう。

2-3.譲渡所得税に注意する

不動産の売却をして利益が出る場合には、譲渡所得税と呼ばれる税金がかかります。課税される課税譲渡所得金額は以下のように計算します。

課税譲渡所得金額=譲渡価額 -(取得費+譲渡費用)- 特別控除額(一定の場合)

それぞれの用語の意味は以下の表を確認しましょう。

| 譲渡価額 | 取得費 | 売った土地や建物を買い入れたときの購入代金(建物は減価償却費相当額を控除します。)や仲介手数料などの合計額です。 実際の取得費の金額が譲渡価額の5%に満たない場合は、譲渡価額の5%相当額を取得費として計算することができます。 |

| 譲渡費用 | 1仲介手数料、2測量費など土地や建物を売るために直接要した費用、3貸家の売却に際して支払った立退料、4建物を取壊して土地を売ったときの取壊し費用などです。 | |

| 特別控除額 | 収用などのとき:最高5,000万円 自分の住んでいる家屋と土地を売ったとき:最高3,000万円 (「マイホームを売って、譲渡益がある場合」参照) |

|

*国税庁「課税譲渡所得金額の計算」から引用

例えば購入時に発生した仲介手数料などの諸費用および減価償却による減価分を含めた取得費1,900万円の投資用区分マンションが2,500万円で売却できたとした場合の課税譲渡所得金額を試算してみましょう。売却の際にかかった費用を100万円とし、不動産を所有していた期間を10年とします。

課税譲渡所得金額=2,500万円 -(1,900万円+100万円)-0

で試算できますので、課税譲渡所得金額は500万円になります。

譲渡所得の税率は不動産を所有していた年数で変わりますので注意しましょう。税率は譲渡した年の1月1日時点で所有している期間が5年以下か5年を超えているかによって変わります。5年以下の場合を短期譲渡所得、5年を超えた場合を長期譲渡所得と言います。

以下の表は国税庁が公表している所有期間別の譲渡所得金額の税率を表した表になります。

| 区分 | 所得税 | 住民税 |

|---|---|---|

| 長期譲渡所得 | 15% | 5% |

| 短期譲渡所得 | 30% | 9% |

*国税庁「課税譲渡所得金額の計算」から引用

この税率に加え、2037年までは復興特別所得税として所得税の2.1%の税率が加算されます。

上記の試算では、所有期間が10年でしたので長期譲渡所得に該当します。

500万円×(15%+5%)+(500万円×15%×2.1%)=101.575万円

この場合は約101万円が譲渡所得として課税対象になりますが、仮に5年以下で売却した場合は税率が約2倍の200万円程度になります。支払う税金の額が収益を極端に圧縮しないように、所有期間には注意して出口戦略を立てるようにしましょう。

3.物件を所有し続ける場合の注意点

売却してもあとで後悔しないために注意する点について見てみました。次に物件を所有し続ける場合のポイントと注意点について見てみましょう。

3-1.退職の時期とローン完済の時期を考える

物件を所有し続ける場合、そのまま賃貸経営を続けて家賃収入を得る方法と、自宅として居住する場合が考えられますが、どちらにしてもローンを完済しているかどうかが、とても重要なポイントになります。

退職してもローンが残っている場合、自宅として居住する場合は、大きな収入が無くなった状態でローンの返済を続けなければいけません。賃貸経営を続けた場合でも、家賃収入からローンの支払いをしなければならず、キャッシュフローが赤字になる場合は要注意です。

このような状態にならないためには、退職の時点でローンを完済するように計画を立てておくことが大切です。ローンの期間を極端に短くすると月々の支払額が大きくなりすぎることがありますので、ボーナスや退職金で繰り上げ返済をすることで、毎月の収支を圧迫せずに完済のタイミングを調整するようにしましょう。

3-2.生活費が足りるか試算する

賃貸経営を続ける場合は、生活費が足りるかどうかを試算することが大切です。無借金の自宅を所有していれば別ですが、家賃を支払いながら賃貸経営を続ける場合、家賃収入を自宅家賃で全て消化してしまうと、固定資産税などで支払いがかさみ生活費が足りないということも考えられます。

以下の表を確認しましょう。こちらのグラフは生命保険文化センターが行った平成28年の「生活保障に関する調査」の結果です。夫婦二人で老後生活を送るのにいくらあればゆとりある生活ができるかを調査したものです。

ゆとりある生活費

*生命保険文化センター「生活保障に関する調査」/平成28年度 から引用

*生命保険文化センター「生活保障に関する調査」/平成28年度 から引用

この調査結果から、ゆとりある生活費には34万9,000円程度必要だという結果が出ています。家賃収入の手元に残るお金と、他の収入や貯金を崩して捻出できる金額とを合わせて生活費が足りているのかを試算しましょう。足りない場合は売却したり、自宅として所有したりして、家賃を浮かすことで家計を改善できないかどうかの可能性を検討することが大切です。

3-3.解体や相続のことも考えておく

物件を売却せずに賃貸し続けたり、自宅として住み続けたりしても、いずれは必ず出口戦略を考えることになります。たとえ一生涯物件を保有し続ける選択をしたとしても、自身が亡くなった際には相続人が物件をどう処分するかを考えなくてはなりません。

また、建物は永久に使えるわけではなく、長期間使用するほど劣化が進み、いずれは解体しなくてはならなくなります。その場合の解体費や建替え、また更地にした際の対応も考えなければなりません。更地にした際は固定資産税減免の特例が受けられなくなり、税額が大幅に上がってしまうため、くれぐれも注意しましょう。

物件を保有し続ける選択肢を取る場合は、こうした内容も頭に入れておき、今までの投資で得た利益から十分に費用が捻出できるか、また問題なく不動産を処分することができるのかを計画しておきましょう。

まとめ

不動産を売却する場合と、所有し続ける場合における出口戦略について考えてみました。

売却をする場合も売却をしない場合も、出口戦略にはローンの返済がどのような状況になっているかが影響してくることがわかりました。また、物件の保有期間によって税額が変わるなど、考慮すべき要素が複数存在します。

出口戦略を立てる際には、今までの投資で得られた利益と売却によって得られる利益をきちんと計算することと、ローンの返済状況にも注意した上で検討することが大切です。

これから不動産投資を始めるという方は、なるべく早い時点で出口戦略を練って不動産の運用をするようにしましょう。

- 初心者向け無料セミナーを開催している不動産投資会社の比較・まとめ

- 上場企業が運営している不動産売却サービスの比較・まとめ

- 利用者が多い不動産売却・査定サービスの比較・まとめ

- 新築マンション投資に強い不動産投資会社の比較・まとめ

- サラリーマン・会社員に向いている不動産投資会社の比較・まとめ

- 中古マンション投資に強い不動産投資会社の比較・まとめ

- 入居率が高い(98%以上)不動産投資会社の比較・まとめ

西宮光夏

最新記事 by 西宮光夏 (全て見る)

- 投資用ワンルームマンションを売却するなら知っておきたい7つのこと - 2024年4月23日

- 低金利はいつまで続く?マンション投資で金利上昇に備える4つのポイント - 2023年4月21日

- 不動産投資セミナーのメリットや注意点は?オンラインで話が聞ける不動産会社も紹介 - 2023年1月8日

- 中古マンション投資のメリットや注意点は?役立つセミナーも紹介 - 2022年6月4日

- 収益不動産、購入するなら大手と中小どちらがいい? - 2022年1月10日

不動産査定・不動産売却・土地活用サービス[PR]

利用者からの評判が高い不動産査定・売却サービス・土地活用サービスを厳選ピックアップしご紹介しています。

HOME4U(土地活用)

NTTデータグループの土地活用サービス、最大7社の収益プラン比較可、連絡は選択した企業のみ

NTTデータグループの土地活用サービス、最大7社の収益プラン比較可、連絡は選択した企業のみ

SUUMO 不動産売却査定

リクルートが運営、全国約2000店舗の大手や地域に強い中小企業のどちらにも査定依頼可能!

リクルートが運営、全国約2000店舗の大手や地域に強い中小企業のどちらにも査定依頼可能!

すまいValue

大手6社直営・792店舗(※2026年4月10日時点(賃貸専門店舗含む))・成約件数11万件以上(※2025年度[2025年4月~2026年3月末]実績)!95.5%が「安全感がある」と回答

大手6社直営・792店舗(※2026年4月10日時点(賃貸専門店舗含む))・成約件数11万件以上(※2025年度[2025年4月~2026年3月末]実績)!95.5%が「安全感がある」と回答