長期で効率的に資産形成を進めるためには、リスクと収益性のバランスを意識して投資をおこなうことが大切です。

特定の株式銘柄に資金を集中して投資していると、景気悪化の局面で大きく値下がりしてしまうリスクが高くます。一方、現金のまま保有し続けていると、運用効率の観点で見れば、資産が思うように増えていかないというデメリットがあります。

効率性とリスクのバランスが取れた資産形成の方法として「資産三分法」があります。これは現金・株式・不動産に分散投資することで、長期で健全な資産形成をおこなう方法です。

この記事では資産三分法の基本的な考え方や、資産配分の決め方、そして実践する場合の投資方法や銘柄の選び方について紹介します。

目次

- 資産三分法の基本的な考え方

1-1.分散投資によってポートフォリオのリスクを分散

1-2.現金・株式・不動産の3資産に分散投資

1-3.適度な分散を目指すのが資産三分法の特徴 - 資産三分法の配分比率の考え方

2-1.まずは3等分が基本

2-2.自身のリスク許容度をふまえてアレンジも可能

2-3.定期的に「リバランス」をおこなう - 資産三分法における株・不動産の選び方

3-1.株式の投資先は長期目線で考える

3-2.不動産投資はキャッシュフローに注目する

3-3.資産規模が小さいうちは投資信託で代替する方法も - まとめ

1 資産三分法の基本的な考え方

資産三分法は、現金・株式・不動産という異なる特徴を持つ資産を組み合わせる資産形成の方法です。リスクとリターンのバランスを取りながら長期的な資産形成をおこなうことができます。

まずは、資産三分法の基本的な考え方をおさえておきましょう。

1-1 分散投資によってポートフォリオのリスクを分散

資産三分法の土台にあるのは、分散投資によってポートフォリオ(金融商品の組み合わせ)のリスクを分散し、損失発生リスクを抑えるという考え方です。

一つの投資先に資産を集中させると、その投資先の価格が下落したときに大きな損失を発生させるリスクがあります。分散投資をおこなえば、一部の投資先の価格が下落しても、他の資産の運用成績が補ってくれるため、損失リスクを抑制できるのです。

異なる特徴を持つ資産に分散すれば、分散投資の効果のさらなる向上が期待できます。個人投資家が取り組みやすい範囲で、分散効果が高い資産の組み合わせを実現する方法が、今回紹介する資産三分法です。

1-2 現金・株式・不動産の3資産に分散投資

資産三分法で投資する現金・株式・不動産は、次の図の通り、それぞれが異なる特徴をもっています。

| リスク | 収益性 | 景気との 連動性 |

インフレ への強さ |

|

|---|---|---|---|---|

| 現金 | 低い | 低い | ほぼなし | 弱い |

| 株式 | 高い | 高い | 高い | 中程度 |

| 不動産 | 中程度 | 中程度 | 中程度 | 高い |

このように異なる特徴を持つ資産を組み合わせると、さまざまな局面で大きな損失を避けながら、効率的に資産形成を進められることがわかります。

例えば景気が上向くときは、株価の上昇が資産の拡大に寄与します。逆に景気が悪化するときは、株式は損失を出す可能性が高まっていきますが、対株式で見たとき、現金の価値は高まります。不動産は、健全に運営されていれば賃料収入を生み出すため、大きな損失を避けることができます。

また、インフレが進行するときには、モノの値段が急速に上がるため、現金だけを保有していると購入できる商品の量・数で考えたときの実質的な資産価値が減ってしまいます。その点、資産三分法を実践していれば、不動産価格の上昇や賃料収入という事業性の高い収入の確保により資産規模が拡大するため、インフレの影響を抑制できます。

このように、様々な局面に対応しながら長期投資が可能なのが、資産三分法の特徴です。

1-3 適度な分散を目指すのが資産三分法の特徴

理論上は多くの資産に分散すればするほど高い分散効果が期待できます。資産形成において検討可能な投資先は現金・株式・不動産以外にも、債券、金や原油などのコモディティ、外貨、ヘッジファンド投資など多数あるので「もっと分散したほうがいいのでは?」という考え方もあるでしょう。

しかし、資産形成は投資先を増やせば増やすほど、ポートフォリオの管理が難しくなります。また、コモディティやヘッジファンドなどは、普通の投資以上に難易度が高い上級者向けの投資先でもあります。さらに、投資する資産を増やすと売買における取引コストが大きくなる可能性もあります。

以上の点をふまえると、あまりに多様な投資先に分散したポートフォリオは管理が難むずかしくなります。その点、資産三分法は個人でも取り組みやすく、かつ分散効果を発揮しやすい資産の組み合わせといえるでしょう。

2 資産三分法の配分比率の考え方

資産三分法における投資先の構成がわかったところで、次に考えなければならないのは「各投資先の構成比率」です。まずは「均等配分」が基本ですが、自分のリスク許容度をふまえてアレンジすることもできます。

また、時間が経過すると、ポートフォリオの配分比率は次第に変わってきますので、適宜「リバランス」と呼ばれる配分比率の調整をおこなうことも大切です。

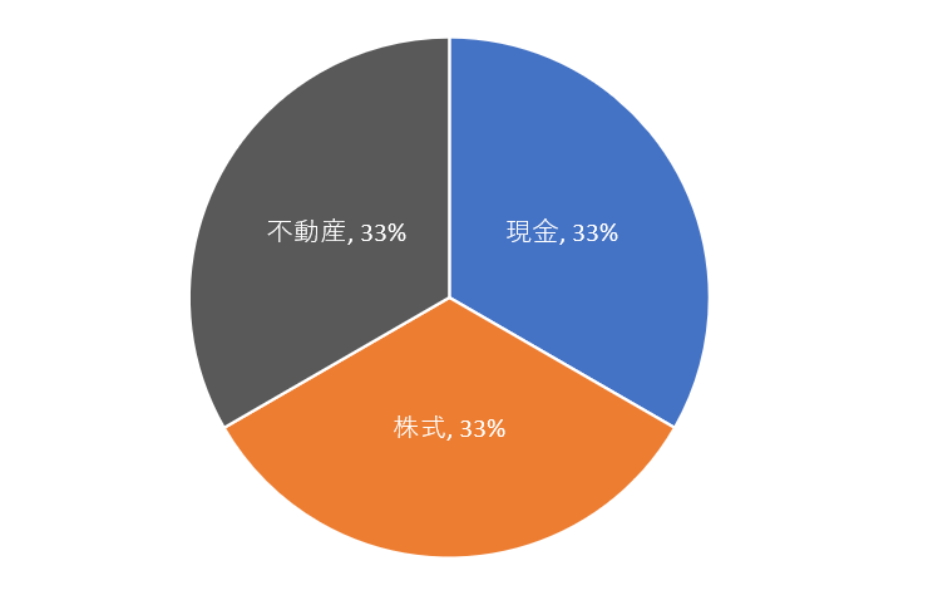

2-1 まずは3等分が基本

自分にとって最適な比率についてイメージがわかない人は、まずは3等分してみるのが良いでしょう。例えば1,500万円の資産を保有しているなら、500万円を現金として確保しておいて、500万円を株式、500万円を不動産に投じる方法です。

資産三分法の基本的なポートフォリオ

株式の500万円は個別銘柄や投資信託に投資すればよいのでシンプルです。一方で、不動産の場合は、500万円の物件を現金一括購入する状況は限定的ですので、多くの場合、銀行ローンを活用してより大きな金額の物件を購入することになるでしょう。

ローンを活用した大きな金額の物件を購入した場合、資産構成における不動産の比率をどう評価すればよいのか、という問題がありますが、一旦は「投じた自己資金」をもとに資産比率を検討して問題ないと筆者は考えております。

すなわち、仮に自己資金500万円+ローン1,500万円で2,000万円で物件を購入したのだとしても、不動産への資産配分は「500万円」として計算します。

時間が経過すると、ここからアレンジが必要になるのですが、その点については後ほど紹介します。

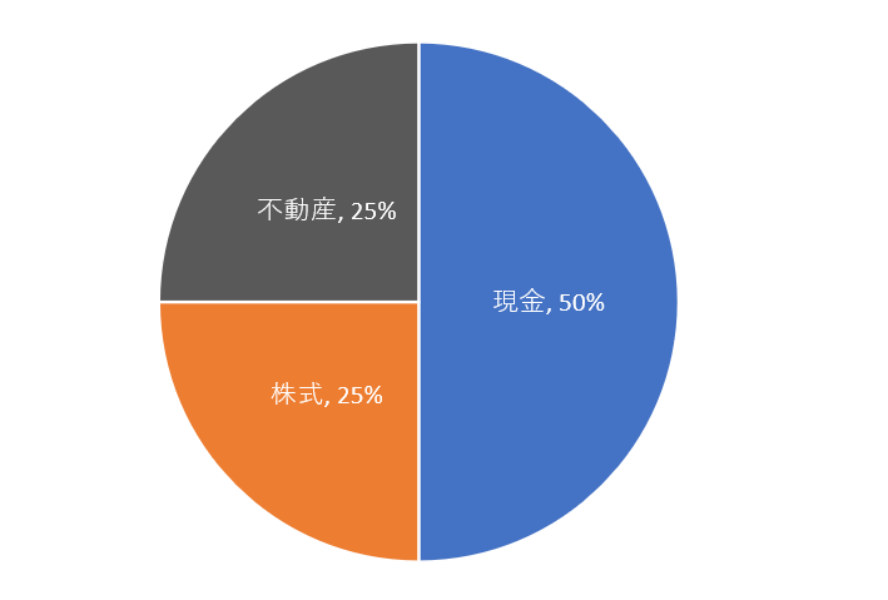

2-2 自身のリスク許容度をふまえてアレンジも可能

3等分というのはあくまで基本的な考え方にすぎず、自分のリスク許容度に応じてアレンジすることも可能です。

慎重派の資産三分法ポートフォリオ

「現金比率が資産の1/3」というのは、一般的な日本人の感覚からすると、投資に積極的な配分比率といえます。日本銀行の調査によると、日本人は自身の資産の半分超を銀行預金か現金として保有しているからです。

日本銀行の「資金循環の日米欧比較」によると、2021年3月末の調査時点において、日米欧の現金・預金保有率は次のようになっています。

- 日本:54.3%

- 米国:13.3%

- ユーロエリア:34.3%

日本人の平均に合わせなければいけないという決まりはありませんが、「より慎重にいきたい」と考えるならば、例えば、現金を半分程度として、残りの株式・不動産を1/4ずつというポートフォリオも考えられます。

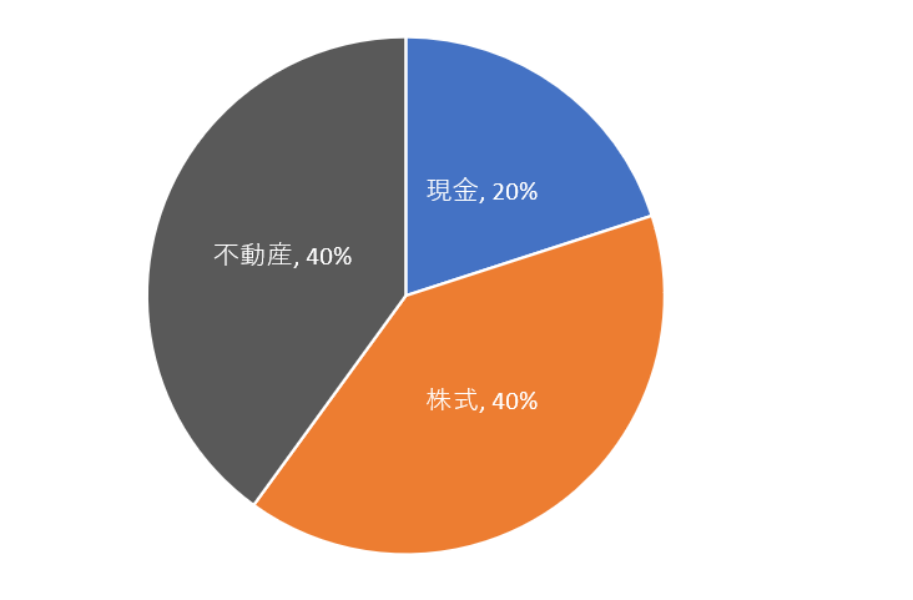

積極派の資産三分法ポートフォリオ

逆に、よりリスクを取ったポートフォリオを形成することも可能です。ややリスクを取って投資効率を上げていきたい方は、現金比率を下げて株式や不動産に回してもよいでしょう。

あまりに現金比率を下げては、分散効果がなくなってしまうので、例えば現金20%、株式40%、不動産40%程度が積極派のポートフォリオの一つの目安となります。

なお、最低限手元に残しておきたい現金としては、投資比率だけでなく金額でもみておく必要があります。資産規模が小さい状況で現金の比率を小さくすると、手元の現金があまりに少なくなり、突発的な支出により生活が立ち行かなくなる恐れがあるからです。

残しておきたい現金の目安として「月々の生活費の6か月分」という考え方があります。総務省の「家計調査2021年(令和3年)平均」を参考に、生活資金として確保しておきたい現金を検証してみましょう。

- 消費支出(総世帯):235,120円(1世帯当たり)

- 消費支出(二人以上の世帯):279,024円(1世帯当たり)

二人世帯以上のケースで月々の平均的な消費支出は約28万円なので、最低限確保しておきたい現金の目安としては28×6で168万円と計算されます。ただし、これはあくまで平均値ですので、自分の支出状況をふまえて6か月分の現金を確保する、ということを目安に検討されてみると良いでしょう。

2-3 定期的に「リバランス」をおこなう

ポートフォリオは一度構成すれば放置しておいてよいものではなく、定期的に配分比率を戻していく必要があります。

例えば景気が良くなると、株価が上昇するため新規投資をせずとも株式の資産価格が拡大して、比率が大きくなっていきます。そのため、適宜一部の株式を売却して、他の投資先に振り分ける、という考え方ができます。

不動産については、当初は「自己資金をもとに配分比率を考える」としましたが、ローンの返済が進んだ場合は保有している物件の純資産をもとに考えた方がよいでしょう。具体的には「純資産=不動産の資産価値-ローンの残債」で考えます。

例えば、自己資金500万円+ローン1,000万円で1,500万円の区分マンションを購入したとします。

数年後のある時点までで累計100万円の減価償却がおこなわれたとすると、会計上においては、その資産価値は1,400万円とみなすことができます。このときローン残債が800万円だったとすると、不動産の純資産は1,400-800=600万円と評価します。

純資産に基づいて不動産部分の資産価値を評価すると、健全に不動産経営ができていればローン支払いが進むにつれて不動産部分の価値は増えていく可能性があります。投資比率を保つためには、賃料収入を他の資産に配分するなどして、資産配分を調整しなければなりません。

また、現金についても、株式の配当や賃料収入、普段得られる月収などにより増えていきます。適切に他の資産に新規投資をおこなって、自身が目標とする配分比率を維持していきましょう。

3 資産三分法における株・不動産の選び方

ここまで紹介した資産三分法を実践するためには、特に株式と不動産について適切な投資先を選ぶ必要があります。最後に、株と不動産における投資先の選び方について紹介します。

3-1 株式の投資先は長期目線で考える

資産三分法を取り入れる目的は「長期でリスクを分散した資産形成」にあるため、株式の銘柄選びにおいても、基本的には「長期目線」で考える必要があります。

具体的には次の三つの考え方をもとに投資先を選びましょう。

- 複数の銘柄に分散投資

- ハイリスクな成長株への投資は控え目

- 株式インデックス投信への投資も有効な選択肢

まず株自体がハイリスクな資産なので、一銘柄に集中させるのではなく、多数の銘柄に分散投資するのが基本です。仮に一つの企業が倒産したとしても、大きな損失を避けられるようにリスクを分散させましょう。

また、資産三分法は長期保有を目的に実践されるものなので、ポートフォリオの大部分は東証のプライム上場企業などの大企業で、株価や配当が安定した企業で占めるようにします。高いリスクを許容するならハイリスクな成長株への投資を取り入れても良いですが、投資比率は控えめにしましょう。

個別銘柄で充分な分散投資が難しい場合は、日経平均や米国のS&P500など株式指数に連動するインデックス投信を活用するのも一つの選択肢です。投信なら、少額投資でも実質的に多数の銘柄に分散投資するのと近い効果が得られます。

3-2 不動産投資はキャッシュフローに注目する

資産三分法を導入すると、日本人の平均所得から鑑みて、不動産に割くことのできる自己資金は多くても1,000万円台かそれ以下となると想定されます。この自己資金の規模の中で、投資先選びのポイントは次の3点です。

- 区分マンションかアパート一棟投資

- キャッシュフローのプラス維持を重視

- 不動産クラウドファンディングの活用も一案

自己資金が1,000万円以下と想定すると、多くの人は区分マンション投資から検討すると想定されます。自己資金が500~1,000万円程度用意できるなら都心でもある程度幅広い選択肢のなかから物件を選ぶことができます。

自己資金が500万円を下回る場合は、中古の首都圏の区分マンションか、大阪・名古屋あたりの区分マンションあたりが検討できますが、やや選択肢は狭まってくる可能性があります。

地方や都内市部の一棟アパートも選択できる可能性がありますが、自己資金の規模だけでなく、ローンの借入上限額によって選べる物件の種類が変わってきます。年収1,000万円~など高収入の方であれば検討の余地があるでしょう。

【関連記事】頭金(自己資金)100万円以下で始められる不動産投資会社の比較・まとめ

また、物件のタイプにかかわらず、資産三分法の観点からは「税引き後キャッシュフロー」に着目しましょう。

不動産投資のリスクを「中程度」と捉える背景には、毎月の賃料収入が見込める、という点にあります。キャッシュフローがゼロもしくはマイナスで投資をおこなうとなると、手元の現金比率のリバランスを検討する必要が出てきます。

個別物件を購入する自己資金が確保できないときは、不動産クラウドファンディングを活用するのも一つの選択肢です。不動産による賃料収入などの受益権を小口化した不動産クラウドファンディングなら、一口1万円~などの少額から投資可能であり、定期的な分配金という形でキャッシュフローも見込めます。

運用途中で少額だけ不動産投資を拡大させたい時などの調整弁としても、不動産クラウドファンディングの活用は役立ちます。

【関連記事】不動産投資型クラウドファンディングを選ぶポイントは?注目の8社を紹介

3-3 資産規模が小さいうちは投資信託で代替する方法も

特に資産総額が小さい人の場合、不動産や株を個別に投資する余力がない人もいるでしょう。特に不動産投資は自己資金が小さすぎると、キャッシュフローをプラスに保つのが難しくなる場合もあります。

資産規模が小さい段階における、当面の解決策として、資産三分法を応用した投資信託を活用する方法もあります。例えば、資産三分法の考え方を適用した「債券・株式・不動産」に分散投資をおこなうファンドも販売されています。

投資信託なので1万円程度から購入できるため、個別銘柄に分散投資をするほど資産規模が大きくない人にとっては、投資先の選択肢の一つとなるでしょう。

ただし、投資先の半分を債券で占めていたり、不動産部分は日々値動きのあるJ-REIT(不動産投資信託)を活用していたりするため「資産三分法」をそのまま実践することはできません。

資産規模が大きくなってきたら、実物の不動産や株の個別銘柄・株式に投資するファンドへの投資を検討されてみると良いでしょう。

【関連記事】REIT(リート)投資のメリット・デメリットは?配当の仕組みや注意点も

4 まとめ

分散投資の重要性は理解しつつも、どのような資産配分にすればよいか悩んでいる人も少なくないのではないでしょうか。今回紹介した資産三分法は、そのような人でも実践しやすい分散投資のテクニックです。

現金・株式・不動産の三等分を基準としつつ、リスク許容度に応じて自分なりにアレンジしましょう。また運用開始後は定期的なリバランスも大切なポイントです。

実物不動産投資を行うのが難しい場合は、少額資金でも投資検討しやすい投資信託やクラウドファンディングが検討できます。資産三分法を取り入れて、リスクとリターンのバランスをとった資産形成を実現していきましょう。

伊藤 圭佑

最新記事 by 伊藤 圭佑 (全て見る)

- 木造・鉄骨造・RC造、アパート経営で選ぶべき構造は?コスト・耐用年数・融資の観点から比較 - 2025年12月24日

- 外国人入居者の受け入れはアパート経営のチャンス?審査・契約のポイントや多言語対応できるアパート経営会社も - 2025年12月20日

- 地方の高利回りと、都心の安定性、どちらを選ぶ?入居・コスト構造から考える不動産投資エリア選定術 - 2025年11月24日

- 年収1000万円以上の不動産投資、必要な自己資金や与信枠は? - 2025年11月23日

- 金利上昇期の「守り」と「攻め」の投資戦略。アパートローン借り換えによるキャッシュフロー改善や、追加購入に繋げる方法 - 2025年10月23日

無料資料請求や個別相談などが利用できる不動産投資会社[PR]

初心者の方の情報収集に役立つ無料の資料や無料の個別コンサルティングを行っている不動産投資会社を厳選ピックアップしご紹介しています。

シノケンプロデュース

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

エイマックス(A-MAX)

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

プロパティエージェント

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み