シービーアールイー株式会社(CBRE)が5月13日に発表した2022年第1四半期(Q1)の国内の投資市場動向(Japan Investment MarketView)で、投資額は5960億円で対前年同期比37%減少、Q1実績としては調査開始以来2番目に低い水準となった。同社は「投資家の取得意欲は旺盛だが、売却案件が少なかったことが影響した」と見る。

今期の投資額が増加したのはJ-REITのみで対前年同期比18%増の3260億円、一方の海外投資家は同79%減の730億円、J-REITを除く国内投資家は同41%減の1960億円だった。売却案件は限定的ながら、事業会社の資産売却による入札が複数実施された。中には1000億円を超える案件もあり、買主候補として海外投資家の名前も複数挙がっている。

J-REITによる公募増資(払込ベース)は10件と前年同期より4件増加、調達額は対前年同期比56%増の1280億円。また、J-REITによる不動産の全取得額は3368億円で、前年同期を17%上回った。今期は資金調達額および投資額ともに前年同期を上回ったが、どちらの主因も前年同期が低水準だったことによる反動増。いずれも、Q1の実績としてはコロナ前の 5年(2015年~2019年)平均を4割程度下回った。

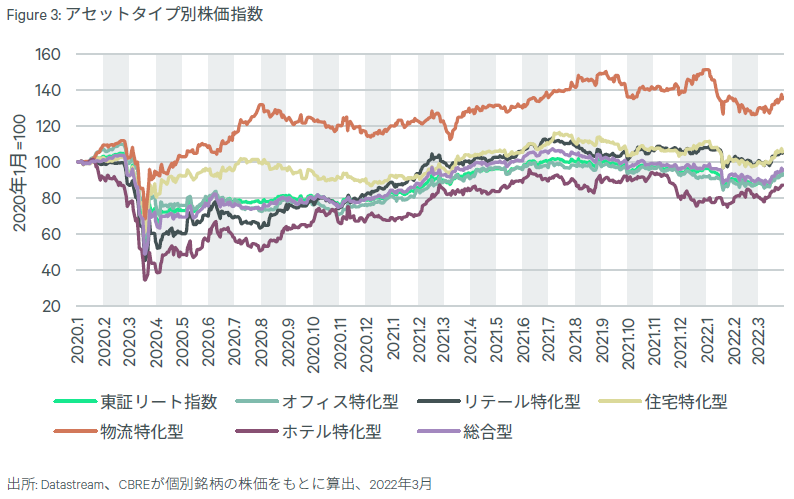

東証REIT指数は対前期末比で3.1%下落。今期の株価推移をセクター別の指数で見ると、前期末からの上昇率が最も高かったのはホテルセクター(+10.4%)、次いでオフィスセクター(+1.5%)。ホテルセクターとオフィスセクターは前年Q4にそれぞれ14.5%、4.2%下落していた。「懸念していたほどオフィス需要が落ち込んでいないことや、3月下旬にまん延防止等重点措置が解除されたことなどを受けて、株価は両セクターともに買い戻された」と同社。

一方で、今期の下落率が最も大きかったのは物流セクター(-10.2%)。前年Q4に物流セクターは9.1%上昇しており、配当利回りが低下した中で金利が上昇したことを受け、株価は調整したとみられる。

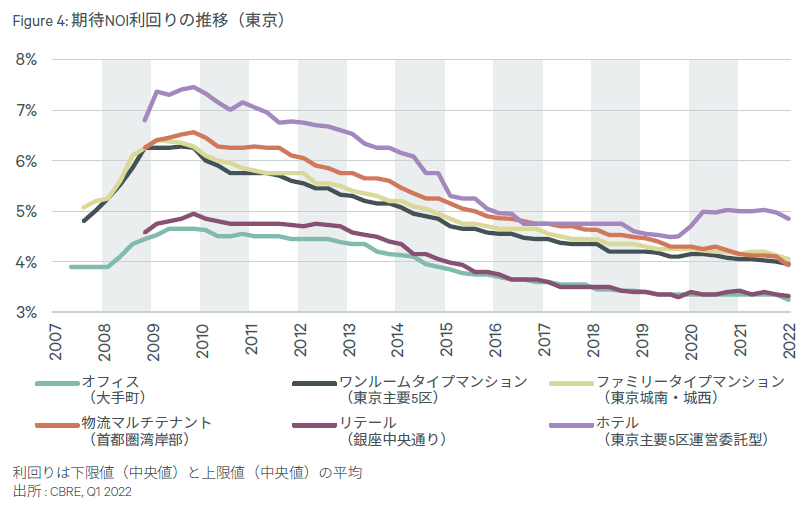

投資家の投資意欲は高い状況が続いている。四半期毎に実施している投資家アンケートでは、東京の期待利回りは、全セクターで低下。オフィス期待利回りの低下は10四半期ぶりとなる。オフィス需要に対する投資家の見方がパンデミック初期に比べて改善したことが背景にあると考えられる。低下幅が最も大きかったのは物流施設(首都圏湾岸部)次いでホテル(東京主要5区、運営委託型)、オフィス(大手町)。オフィスの期待利回りは地方の主要都市でも低下している。

東京Aクラスオフィスを対象としたCBRE短観指数(DI)は、6項目中「投融資取組スタンス」「金融機関の貸出態度」「売買取引価格」の3項目で回復した。一方、DIが悪化したのは「期待利回り」「不動産取引量」「NOI」。

レポートでは、米FRB(連邦準備制度理事会)が3月に政策金利の引き上げを決定した一方、日銀は金融緩和政策を維持している影響について「日本の不動産投資利回りの金利に対するスプレッドが、海外と比べて今後も相対的に高い水準で維持される可能性が高い」と考察、「日米間の金利差がさらに拡大することで円安も引き続き進行すると予想。「円安は海外投資家が日本の不動産を取得する際に基本的にはプラスに働くだろう」と見る。

HEDGE GUIDE 編集部 不動産投資チーム

最新記事 by HEDGE GUIDE 編集部 不動産投資チーム (全て見る)

- アイケンジャパン、6月26日から週末限定で「一棟投資入門オンデマンドセミナー」を配信 - 2026年6月25日

- シノケングループ、自社開発投資用アパートの売上実績で全国No.1を獲得。東京商工リサーチ調査 - 2026年3月18日

- 新年度を前に資産を見直したい人へ。アイケンジャパン、税理士と考える「土地を活かすアパート経営戦略」セミナーを期間限定配信 - 2026年3月16日

- アイケンジャパン、3連休限定で「アパート経営オンデマンドセミナー」を配信 - 2026年2月19日

- 上場企業など大手不動産投資会社8社の実績・評判は? - 2026年2月16日

無料資料請求や個別相談などが利用できる不動産投資会社[PR]

初心者の方の情報収集に役立つ無料の資料や無料の個別コンサルティングを行っている不動産投資会社を厳選ピックアップしご紹介しています。

シノケンプロデュース

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

エイマックス(A-MAX)

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

プロパティエージェント

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み