iDeCo(イデコ)は、公的年金に加えて私的に将来の年金の準備をする制度です。毎月の掛金が全額所得控除となるうえ、運用益や受け取り時にも税制上での優遇が受けられるなど多くのメリットがあります。

また、iDeCoでは掛金の運用方法を自ら選ぶ必要がありますが、対象となる金融商品は多くあり、「どれを選んだらいいか分からない」という人もいるかもしれません。特に、年金の受け取り開始が見えてきた50代では、「リスクを取るのが怖い」と感じる人もいるでしょう。

この記事では、50代の方に適したiDeCoのポートフォリオについて解説します。

目次

- 50代に適したiDeCoのポートフォリオ

1-1.老後資産の目標に到達した場合

1-2.年金受け取りの開始まで10年以上ある場合 - 【50代】iDeCoの商品選びのポイント

2-1.リスクとリターンのバランス

2-2.残りの運用期間

2-3.運用コスト

2-4.資産全体のバランス - ターゲットイヤーファンドも取り入れる

- まとめ

1.50代に適したiDeCoのポートフォリオ

iDeCoは60歳以降に引き出しが可能となるため、50代になると運用のゴールが見え始めます。50代に突入したら、まずは老後資産の目標に対して現時点での達成度を振り返りましょう。

「順調に貯蓄できており、このままいけば目標を達成できる」「子どもの教育資金に思ったよりお金がかかってしまい、貯蓄が後回しになってしまった」など、人それぞれ達成度が異なるはずです。iDeCoのポートフォリオを組む際は、この貯蓄目標の達成度に応じて商品を選定する必要があります。

ここでは、「順調に目標に到達している場合」と「年金受け取りの開始まで10年以上ある場合」に分けて解説します。

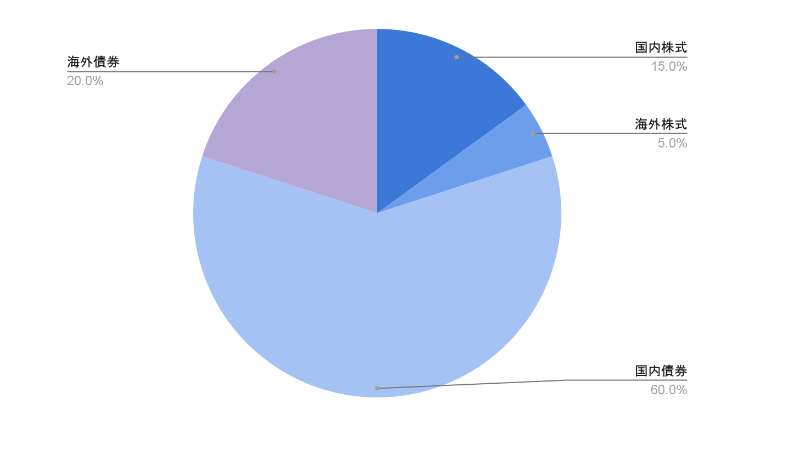

1-1.老後資産の目標に到達した場合

順調に貯蓄ができており、おおむね目標をクリアできている場合は、債券を多めに組み入れてこれまでの運用成果を守るポートフォリオに移行します。株式よりも値動きの幅が小さい債券を多く組み入れることで、「年金の受け取り開始直前で株価が下落したため、資産が大きく目減りしてしまった」というリスクを抑えられるからです。

また、年金の受け取り開始が近づくと同時に、さらに債券の割合を高めていく方法もあります。iDeCoでは、運用商品の変更が何度でも可能な点も大きな魅力です。

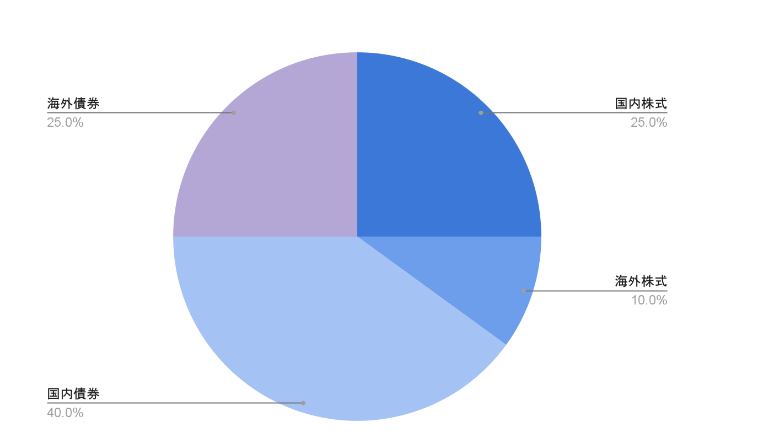

1-2.年金受け取りの開始まで10年以上ある場合

50代になったばかりの人は、「65歳に受け取り開始を予定しているので、あと運用期間が15年ほどある」というケースも想定されます。また、50代で新たにiDeCoへ加入した人は、加入期間に応じて年金受け取り開始年齢が後ろ倒しになるため、必然的に運用期間が10年前後となることもあります。

10年以上の運用期間が取れる場合は、リスクを取ったポートフォリオにすることもひとつの方法です。国内株式や海外株式の割合を高め、運用期間中に訪れる上昇局面の恩恵を受けられるようにします。

とはいえ、運用のゴールが見えている50代では積極的にリスクだけを取ることはおすすめできません。ポートフォリオは債券を多めとし、しっかりと金融市場の下落リスクにも備えることが大切です。老後資産の目標に到達したら、安定運用のポートフォリオへと近づけるようにしてください。

2.【50代】iDeCoの商品選びのポイント

年金の受け取り開始が近づいている50代では、次のようなポイントに気を付けながらiDeCoの運用商品を選ぶようにしてください。

- リスクとリターンのバランス

- 残りの運用期間

- 運用コスト

- 資産全体のバランス

それぞれ詳しく解説していきます。

2-1.リスクとリターンのバランス

iDeCoでは、元本確保商品や投資信託など多くの金融商品が自由に選択できます。投資信託は、「国内債券型」「外国債券型」「国内株式」「外国株式」による分類があり、それぞれリスクとリターンが異なることが特徴です。

iDeCoで商品を選ぶ際は、まず自分のリスク許容度を明確にして、それに見合った商品を選ぶようにします。たとえば、「年金受け取りまで間もないので、為替リスクは負いたくない」という意向がある場合は、国内債券や国内株式をメインに取り入れることがおすすめです。

「為替リスクが怖いけど、海外資産にも投資したい」というケースでは、為替ヘッジ機能がついている投資信託を選ぶようにしてください。

2-2.残りの運用期間

運用のゴールが見え始める50代では、「年金の受け取り開始まで何年運用できるのか」ということを意識しなければいけません。たとえば、年金の受け取りがあと5年に迫っているにもかかわらず、海外株式や国内株式などリスクの高い商品を多めに組み入れるのは合理的とはいえないためです。

50代では、残りの運用期間が短くなるにつれて、次第に守りの資産(=債券)が多くなるようにポートフォリオを変化させていくようにします。

2-3.運用コスト

運用コストも商品選びで重要なポイントです。iDeCoで取り扱っている投資信託は購入手数料がかからないものの、信託報酬や信託財産留保額などのコストが発生します。

とくに信託報酬については、投資信託を保有し続けている限り投資家が負担するコストです。20代や30代のように運用期間が長期間残されている場合は、「少々信託報酬が高いファンドでも、その分リターンが期待できそうだ」という判断で商品を選ぶこともあります。

しかし、残りの運用期間が限られている50代では、コストを十分回収できない可能性があります。したがって、「高いコストを払ってでもリターンを狙う」というよりも、「なるべくコストを抑えながら、これまでの運用成果を守る」という姿勢を大切にしてください。

2-4.資産全体のバランス

iDeCoの商品を選ぶ際は、NISA制度や持株会、貯蓄型保険など他で保有している資産全体のバランスも考慮する必要があります。たとえば、「65歳で満期になるドル建て保険がある」という場合、そこで為替リスクを取っているため、iDeCoではなるべく為替リスクを抑えたポートフォリオを検討するようにします。

また、配偶者や子ども名義でも運用をしている場合は、家庭の資産全体のバランスを考慮することも大切です。

3.ターゲットイヤーファンドも取り入れよう

年金受け取り開始が迫る50代では、徐々にリスクを抑えたポートフォリオへ移行していく必要があります。しかし、中には「iDeCoの運用にそこまで手をかけられない」「リスクを下げていくタイミングが分からない」という人もいるでしょう。

そういった人には、運用期間の終わりを定めた「ターゲットイヤーファンド」がおすすめです。ターゲットイヤーファンドとは、ゴールとなる年(=ターゲットイヤー)に向けて、自動的にポートフォリオを組み替えてくれるファンドです。

たとえば、ターゲットイヤーを2035年とした場合、ゴールに向けて次第に守りの資産の比率を高めていきます。自分でポートフォリオを組み替える手間がかからないため、「なるべく運用を任せたい」「自分で商品を選べない」という人は、ターゲットイヤーファンドの活用も検討するようにしてください。

まとめ

今回は、50代に適したiDeCoのポートフォリオを解説しました。年金の受け取り開始が迫っている50代では、徐々にリスクを抑えたポートフォリオへ移行していくことが大切です。その際は、運用コストや残りの運用期間、他の資産とのバランスも考慮しながら商品を選ぶようにしてください。

山下耕太郎

最新記事 by 山下耕太郎 (全て見る)

- 投資のプロがサステナブル投資をするなら?おすすめの日本株や投資信託も解説 - 2024年7月23日

- グリーンウォッシングとは?サステナブル投資でチェックすべきポイントを解説 - 2024年6月28日

- 長期投資には株・ETF・投資信託どれが良い?メリット・デメリットを比較 - 2024年6月25日

- トライオートCFDのメリットは?投資のプロがリスクも解説 - 2024年6月21日

- moomoo証券(ムームー証券)の評判・口コミは?メリット・デメリットや始め方も - 2024年6月21日

無料資料請求や個別相談などが利用できる不動産投資会社[PR]

初心者の方の情報収集に役立つ無料の資料や無料の個別コンサルティングを行っている不動産投資会社を厳選ピックアップしご紹介しています。

シノケンプロデュース

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

エイマックス(A-MAX)

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

プロパティエージェント

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み