2014年に販売され一躍話題になった、フランスの経済学者トマ・ピケティの著書「21世紀の資本』。この本の中では、200年以上・20ヶ国以上の経済データなどを分析した結果、資本からの利益率(r)> 経済成長率 (g)という不等式が示され、「富める者はますます富む」ということを実証的に指摘したことで世間の注目を集めました。

不労所得は、ピケティ教授で言うところの「資本からの利益」にあたります。労働所得より不労所得のほうが稼ぐ効率が良いということであれば、すぐにでも取り組みたいところではありますが、気になるのは「どうすれば労働所得を不労所得に替えていけるか」「いかに早くその状態に至ることができるか」という点です。

この点について、不労所得を得る手段として期待されているのがアパート経営です。では、なぜアパート経営は不労所得を目指す方から人気があるのでしょうか?この記事では、その疑問や不労所得の作り方などについて具体的に解説をしていきたいと思います。

- どうすれば不労所得を実現できるか?

- 不労所得だけで生活するにはどれくらいの資本が必要か?

- なぜ不労所得にアパート経営が選ばれるのか?

- どのようなアパートを選ぶべきか?

- アパートで不労所得を作る際の注意点

不労所得を作るには資本を用意することが必要

不労所得は、労働の対価として所得を得るということではなく、所有している資本が所得を生むという仕組みです。つまり、資本をもっていなければ不労所得は発生しません。資本がないという方は、どこからか調達をしてくる必要があります。

資本の調達方法には、主に以下のような手段が挙げられますが、身内同士でのお金の貸し借りはトラブルの種になりやすいこと、「ハイリスクな投資で増やす」のは失敗した時に大きな負担を強いられることになるということで、現実的には「貯蓄をして貯める」もしくは「金融機関から借りる」ということが現実的です。

主な資本の調達方法

- 貯蓄をして自己資金を作る

- 家族や友人・知人に借りる

- 銀行から借りる

- ハイリスクな投資で増やす

また、不労所得を生む手段については、副業のようなものまで含めるといくつもありますが、「資本から収益を得る」という観点から代表的なものとしては、株式の配当や不動産収入などとなります。

不労所得だけで生活するにはどれくらいの資本が必要か?

働かずに不労所得で生活していくということを考えた場合に、いくらの資本が必要となるでしょうか? たとえば、毎月40万円を不労所得で得ることを考えてみましょう。

株式の配当で不労所得を稼ぐにはどれくらいの資本が必要か

株式の配当の場合、東証プライム上場企業の配当が年間1.5%前後の利回りですので、この利回りで40万円の所得を得るための計算をしてみると、以下のような金額となります。

株式の配当で所得40万円の所得を稼ぐのに必要な資本

このように、株式の配当だけで生活をしていくには、3.2億円の資本が必要となります。株式取引には、自己資金の3.3倍まで取引ができる「信用取引」という仕組みがありますが、信用取引を利用したとしても1億円は自己資金で用意をしなければいけません。たとえば、「株式投資をしたいから1億円を貸して欲しい」と金融機関に頼んでも、ほとんどの場合は門前払いとなってしまいますので、1億円を自己資金で用意するというのはなかなかハードルが高いと言える条件と言えるでしょう。

不動産で不労所得を稼ぐにはどれくらいの資本が必要か

一方、不動産収入の場合はどうでしょうか? 不動産収入の場合は、マンションとアパートの2つが考えられますので、それぞれ考えてみましょう。ここでは、マンションの平均の年利回りはおおよそ4%~5%(満室時)、アパートの利回りは6%~7%(満室時)を想定します。この利回りで得られる家賃収入から、空室が発生した場合の収入源や、毎月の諸費用(管理費、修繕費など)、ローンを利用する場合の融資の利息などが差し引かれることになりますので、仮にマンションの利回り4%、アパートの利回り6%の半分が手元に残ると仮定して、所得の計算をしてみましょう。

マンションの賃貸収入で40万円の不労所得を稼ぐのに必要な資本

アパートの賃貸収入で40万円の不労所得を稼ぐのに必要な資本

諸費用やローンの利息を考慮したマンションやアパートの利回り(2%~3%)は、株式の配当(1.5%)よりも少し高い程度ですので、必要な資本はマンションで2.4億円、アパートで1.6億円とやはり億単位の金額となりました。

ただ、ここで株式投資と状況が異なるのは、マンションやアパートなどの不動産投資であれば金融機関がお金を貸してくれるという点です。不動産は株式よりも価格の変動が少ないため、資産としての価値が高く、融資の際にも担保として活用されてきたという経緯があります。

また、収入面でも年1回~2回しか配当されない株式と比べると、不動産は家賃収入という形で毎月の収入が見込むことができます。その収入で毎月のローンを返済してもらい、仮に返済が滞れば資産価値のある不動産を差し押さえれば良い、ということで不動産投資であれば金融機関としてもリスクを抑えて融資ができるというわけです。

加えて、会社員は毎月安定した収入が入ってくる職業のため、金融機関にとってはローンの滞納リスクが少ない有望な貸し先として考えられており、「不動産投資をしたい会社員」には金融機関が積極的にローンを検討してくれるという追い風があります。

なぜマンションではなく、アパートが選ばれるのか?

不労所得を作る手段として、マンションではなくアパートが選ばれることが多いのはなぜでしょうか? それは、1億円単位の資本の調達のしやすさ(融資の引きやすさ)に影響しています。

マンションは始めやすいが買い進めることが難しい

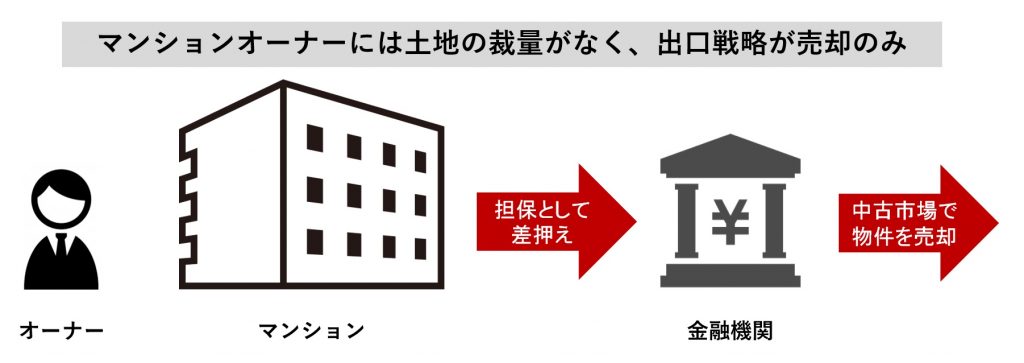

マンションのなかでも投資効率が良いワンルームマンションの場合、新築でも2000万円~2500万円程度で高額な不動産投資の中では始めやすい価格帯となります。この価格を前提とすると、前述の2.4億円分の投資をマンションでまかなうには10戸以上を買い進める必要がありますが、マンションはアパートに比べると資産に占める土地の比率が低い上に、個々のオーナーに土地の処分に関する裁量がありません。

そのため、金融機関が担保としてマンションを差し押さえたとしても、物件を売却する以外に出口戦略がないということになります。売却価格は時価となってしまうため、担保主義の金融機関からすると、マンションの資産価値はかなり低めに見積もられてしまうことになります。しかも、建物は土地と違って老朽化すると資産価値が失われてしまうため、年々担保としての価値も失われていくこととなります。

このような背景から、マンションは2戸目・3戸目までであれば比較的容易に融資がつくものの、5戸目・6戸目になってくると、段々と融資がつきにくくなっていくのです。

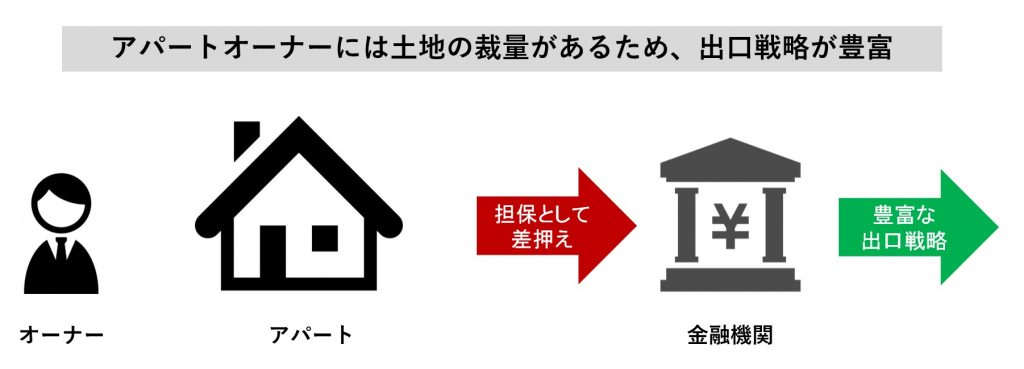

アパートのほうが、大きな金額で投資をしやすい

アパートの場合は、都内で新築一棟を購入する場合は5000万円~1億円前後の価格帯となります。このとき、マンションと比べると不動産の購入価格に占める土地の比率が40%~60%と高くオーナーに土地の裁量があるため、マンションと比べて担保価値が高く、高い入居率を維持できればマンションより収益性も高くなるため、高い融資評価を獲得しやすいという特徴があります。これにより、きちんと収益が見込めるアパートであれば、2棟・3棟と買い進めやすいため、まとまった金額の不労所得を作るのに向いていると考えられています。

どのようなアパートを買うべきか?

では、アパートであればどのような物件でも良いかというと、もちろんそんなことはありません。アパートで不労所得を作っていく上での重要なポイントは、「高い入居率を実現できる」という点と「高い融資評価を得られる」という2点です。以下では、この2つのポイントについて詳しく見ていきましょう。

従来のアパートが抱える課題は?

一般的に、アパートはマンションに比べると高い入居率を維持するのが難しいと言われています。その理由は、以下の表のようにマンションに比べてアパートは建物の経年劣化が激しいことや、遮音性・設備面などで劣っている点が多いためです。

| 比較項目 | ワンルームマンション | アパート |

|---|---|---|

| 物件価格 | 2000万円~2500万円 | 5000万円~1億円 |

| 利回り | × 低い(都内・新築4%前後) | ○ 高い(都内・新築6%前後) |

| 建物構造 | RC造 | 木造 |

| 建物耐用年数 | ○ 長い(47年) | × 短い(22年) |

| 建物の強度 | ○ 火災・風雨などに強い | × 火災・風雨などに弱い |

| 遮音性 | ○ 音が聞こえにくい | × 音が聞こえやすい |

| 防犯性 | ○ 高い(2階以上の部屋数が高い、オートロックが多い) | × 低い(1階の部屋数が多い、オートロックも少ない) |

この比較表から従来のアパートが抱える課題を整理してみると、下記のようになります。

- 耐用年数が短い

- 建物の強度が弱い

- 騒音が聞こえやすい

- セキュリティが低い

この従来のアパートが抱えるリスクに一つ一つ対応した、高性能なアパートを開発しているのがシノケンプロデュースです。シノケンプロデュースのアパートは、50年~60年の長期耐久性能を持つ「劣化対策等級<2相当>」となっているため、経年や風雨による劣化度合いも一般的なアパートに比べて少なく、建物の強度は非常に高いなっています。火災リスクについても、外壁に高い耐火性能をもつ燃えない建材を使うことで、火が家全体に広がるのを防ぐ取り組みをしています。

また、遮音性に関しては、木造住宅最高水準の遮音性を誇る「高遮音界壁」(2重の石膏ボードと吸音材で音を軽減)を採用することで、隣室の生活音を遮断し、入居者のプライバシーも保護しています。上下階の音の問題についても、天井内に吸音材を充填し、天井ボードを重ね張りするなど遮音性を高める取り組みを行っており、上階から下階に伝わる衝撃音を約25%低減しています。

セキュリティ面では、洋室の床を持ち上げることで1Fのバルコニー手すりの高さ2m以上を確保しており、防犯性を高めています。また、オプションでオートロックや防犯カメラなども設置できるため、高い防犯性が求められるエリアで投資をする際にもしっかりと対応することが可能です。

これらの高い耐久性能、遮音性、防犯性以外にも、首都圏・駅徒歩10分圏内という好立地、入居者から人気の高いウォシュレット・独立洗面台・ブロードバンドの常時接続無料などの標準導入などの特長があるため、入居者からは高い満足度を獲得しており、築25年以上の物件も含めた物件全体の入居率で99%(2018年3月末時点)という極めて高い数値を実現しています。

高い融資評価を得られるのは、高品質な物件

シノケンプロデュースの物件は、高い入居率実績と他のアパートと比べて耐久性能、遮音性、防犯性、設備などの面で高品質な物件のため、金融期間からの評価も非常に高くなっています。アパート購入時の融資においても、フルローンで金利1%台という融資条件を獲得しているという優れた実績があります。

収益性が高く高品質な物件を保有していることは、金融機関にとっても安心材料となりますので、2棟目・3棟目と買い進めていく上でもプラス材料に働きやすく、不労所得を作りたいという方にとって、非常に重要なポイントとなります。

アパートで不労所得を作る際の注意点

とにかく1棟目にこだわる

アパートは1棟だけでは、十分な不労所得を築くことが難しいため、2棟・3棟を目指していく必要があります。その際、1棟目の物件が、空室率の高い地方や郊外の中古アパートなどとなってしまうと、金融機関からの融資評価を引き出すことができず、2棟目以降を購入する際の足かせとなる可能性があります。1棟目の物件にこだわることが、アパートで不労所得を作る上での近道と言えるでしょう。

すぐに会社員を辞めないことが大切

アパートを順調に買い進めることができ、目標の資産額まで到達したとしても、すぐに会社員を辞めることは避けましょう。なぜなら、金融機関からの融資は、会社員であることを前提としたものとなっているためです。

たとえば30代でアパートを3棟取得できたとして、その後にもっといい条件の物件が出てきた際に、物件の入れ替えや買い増しを検討することになるかと思います。その際、会社員を辞めてしまっていると、融資の際の評価が低くなってしまい、買い替えや買い増しが難しくなることがあります。

そのため、会社員を辞める前には、買い替えや買い増しを検討しなくともよい水準の良質な資産ポートフォリオを構築するか、会社員としての属性がなくても融資評価に影響がないくらいの十分なキャッシュを手元に確保しておくことをおすすめします。

まとめ

不労所得を作る上で重要なポイントは、大きな資本を調達・投下してインカムゲインを実現することです。そのための有力な手段の一つが、会社員の信用力を最大限に活かしたアパート経営となります。その際、どんなアパートでも良いというわけではなく、シノケンプロデュースの物件のように高い入居率と高い融資評価を得られる物件を1棟目に選ぶことが大切です。そして、2棟・3棟と買い進めて資産を増やし、十分なキャッシュを確保してから悠々自適な生活に移行をしていくという流れがおすすめです。不労所得の実現に向けた第一歩として、まずはアパート経営に関する資料の請求やセミナーなどでの情報収集から始めてみると良いでしょう。

HEDGE GUIDE 編集部 不動産投資チーム

最新記事 by HEDGE GUIDE 編集部 不動産投資チーム (全て見る)

- シノケングループ、自社開発投資用アパートの売上実績で全国No.1を獲得。東京商工リサーチ調査 - 2026年3月18日

- 新年度を前に資産を見直したい人へ。アイケンジャパン、税理士と考える「土地を活かすアパート経営戦略」セミナーを期間限定配信 - 2026年3月16日

- アイケンジャパン、3連休限定で「アパート経営オンデマンドセミナー」を配信 - 2026年2月19日

- 上場企業など大手不動産投資会社8社の実績・評判は? - 2026年2月16日

- シノケンのアパート経営のリアルな評判・口コミは?サラリーマン投資家の体験談インタビュー - 2026年1月25日