親が土地や家を持っており老後資金が十分でない場合や、持ち家にローンが残っており返済が負担になっているケースでは、家の売却を検討する方も少なくないのではないでしょうか。

このような場合、リバースモーゲージを利用することで現在の環境を変えることなく資金を調達でき、家に住み続けながら融資を受けられる可能性があります。

リバースモーゲージは民間の金融機関だけではなく地方公共団体や社会福祉法人といった公共性の高い団体も取り扱っています。

一方、リバースモーゲージは使い道が限られるといったデメリットや、金利が上昇した時に毎月の返済が多くなるリスクなど、注意したいポイントもいくつか存在します。

そこでこの記事ではリバースモーゲージのメリット・デメリット、リスク・注意点をお伝えしていきます。

目次

- リバースモーゲージとは?

- リバースモーゲージのメリット

2-2.自宅に住み続けながら資金を調達できる

2-3.住宅ローンから借り換えた場合、返済の負担が減る

2-4.契約者が亡くなった後、配偶者が引き継ぐことが可能 - リバースモーゲージのデメリット

3-1.資金の使い道が限られるケースがある

3-2.対象となる住居や同居人等の制約が多い - リバースモーゲージのリスク・注意点とは?

4-1.変動金利による金利上昇リスク

4-2.不動産価値の下落リスク

4-3.存命中に貸付限度額を超えてしまう可能性がある

4-4.通常の不動産売却と比較して、受け取れる金額の総額が少なくなる - まとめ

1.リバースモーゲージとは?

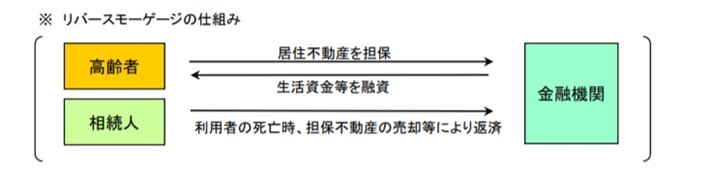

リバースモーゲージとは主に高齢者が自宅に住み続けながら自宅を担保に入れ、融資を受ける制度です。

住宅ローンは購入する土地・建物を担保に資金を借り入れ、毎月返済することにより最終的に債務がなくなりますが、リバースモーゲージは現在住んでいる土地と建物を担保に毎月の生活資金を借入れ、利用者が亡くなった後または契約期間終了後土地や建物の売却により、それまでの借入金を返済する仕組みとなっています。

※国土交通省住宅局「住替え、リバースモーゲージについて」より引用

※国土交通省住宅局「住替え、リバースモーゲージについて」より引用

利息の返済は存命中または契約期間内に、元本の返済時は不動産の売却による一括返却となっています。このような、通常の住宅ローンとは逆(リバース)の仕組みになっている担保の権利(モーゲージ)であることから「リバースモーゲージ」という名称がつけれています。

リバースモーゲージは金融機関を始め、地方公共団体・社会福祉協議会等が取り扱っています。

利用対象者や使い道、担保や融資限度額は取り扱う団体によって異なり、特に利用対象者は年齢だけではなく住所・年収が指定されているケースが多い事が特徴です。例えば、金融機関では利用対象者が55~80歳で年収120万円以上、営業店から2時間以内の圏内とされているケースがあります。

2.リバースモーゲージのメリット

リバースモーゲージのメリットには、自宅に住み続けながら融資を受けられる、住宅ローンから借り換えた場合は返済の負担が減る、契約者が亡くなった後配偶者が契約を引き継ぐ事が出来るなどの点が挙げられます。

これらのメリットについて、それぞれ詳しく見て行きましょう。

2-1.自宅に住み続けながら資金を調達できる

国土交通省住宅局「平成20年住生活総合調査」によると、年齢が高くなるにつれて持ち家率が向上し、75歳以上では「住み続けたい」と「できれば住み続けたい」という意向の統計結果が80%強という数値になっています。

リバースモーゲージは担保にしている家に住み続けながら融資を受ける事ができるため、家を売却した時のように生活環境を変えることなく資金を調達できる事がメリットです。

2-2.住宅ローンから借り換えた場合、月々の返済額が減る

住宅ローンの返済内訳が元本+利息であるのに対し、リバースモーゲージは不動産の所有権を持ったまま徐々に現金化できるため、毎月の返済は利息のみとなります。

この仕組みによって、住宅ローンから借り換えた方は元本返済がなくなり、毎月の返済額を軽減することが出来るメリットがあります。

ただし、住宅ローンで設定されていた金利をそのまま引き継ぐことが出来ない点には注意が必要です。借り換えによって金利が上昇してしまう可能性があることに留意しておきましょう。

2-3.契約者が亡くなった後、配偶者が引き継ぐことができる可能性がある

リバースモーゲージを取り扱っている金融機関によっては、契約者が亡くなった後も配偶者が契約を引き継ぎ、そのまま自宅に住み続けながら融資を受ける事が可能です。

ただし、金融機関・社会福祉協議会・地方公共団体等により引き継ぐ事が出来ないこともあるため、事前に確認しておきましょう。

3.リバースモーゲージのデメリット

リバースモーゲージには使い道が限られているケースや、対象となる住居、同居人に制約があるといったデメリットもあります。こちらもそれぞれ詳しく見て行きましょう。

3-1.資金の使い道が限られるケースがある

金融機関や地方公共団体等によっては、融資を受けた資金の使い道が限られているケースがあります。

例えば、住宅金融支援機構の「まちづくり融資・高齢者向け返済特例」では、使い道が「マンションや持ち家等の建替えによる住宅の建設・購入をする居住する高齢者のうち、通常の返済方法では返済が困難な方への購入資金」と限定されています。

地方公共団体や社会福祉協議会では使い道が制限されていることが多く、金融機関は比較的自由である傾向があります。

3-2.対象となる住居や同居人等の制約が多い

リバースモーゲージでは、対象となる住居や同居人等に制限が多いこともデメリットの1つとなります。

リバースモーゲージの融資額は、担保となる住居の評価額に応じて設定されます。この評価額に下限を設定されているケースも多く、東京都社会福祉協議会の「不動産担保型生活資金制度」では、土地の評価額がおおむね1500万円以上(貸付月額によっては1000万円以上も可能)となっています。

そのため評価額の低い住居では、リバースモーゲージの対象とならない可能性があります。

また、厚生労働省の同制度において貸付限度額は「土地・建物の評価額の70%」と定められており、不動産の評価額が低いと比例して融資の上限額が少なくなります。(※厚生労働省「生活福祉資金貸付条件等一覧」を参照)

また、同居人に関しては、親や子供と同居している場合にはリバースモーゲージを利用出来ない可能性があります。住居や同居人に制約がある事で、リバースモーゲージを利用できない、十分な融資を受けられない事があります。

4.リバースモーゲージのリスク・注意点とは?

リバースモーゲージを実際に利用する前に、利用時の注意点についても見て行きましょう。ここでは下記の4つを取り上げています。

- 変動金利による金利上昇リスク

- 不動産価値の下落リスク

- 存命中に貸付限度額を超えてしまう可能性がある

- 不動産売却時よりも受け取れる金額の総額が少なくなる傾向がある

それぞれ詳しく見て行きましょう。

4-1.変動金利による金利上昇リスク

金利上昇リスクとは、返済期間中に金利が上昇し、毎月の利息の返済が多くなり貸付限度額が減ってしまうリスクのことです。住宅ローンの多くが固定金利で設定されているのに対し、リバースモーゲージでは主に変動リスクのある変動金利を採用しています。

2020年9月時点、日本の長期金利は低い水準で推移しています。今後、金利の上昇によって貸付限度額が減少してしまう可能性について注意しておきましょう。

4-2.不動産価値の下落リスク

また、融資の担保となる不動産の価値は毎年見直しが行われ、価値が下落する事で貸付限度額が減ってしまうケースがあります。

不動産は築年数の経過や、周辺の賃貸需要の減少などにより価格下落が起きる可能性があります。証券のように日々価格が変動するものではないものの、過去の価格推移を確認したり、周辺の人口動態を調査するなどして、不動産の将来的な資産価値について検証しておくことが大切です。

4-3.存命中に貸付限度額を超えてしまう可能性がある

リバースモーゲージの注意点として、契約者が長生きすることで存命中に貸付限度額を超えてしまう事が挙げられます。

日本人の平均寿命は2019年時点で男性が81.41才、女性が87.45才と長寿化が進んでいます。貸付限度額を超えた場合は、融資が受けられなくなる可能性がある事を念頭に置いておきましょう。

4-4.通常の不動産売却と比較して、受け取れる金額の総額が少なくなる

リバースモーゲージは所有権を持ちながら少しずつ不動産を現金化できるメリットがあります。しかし、実際の不動産売買価格による売却ではなく、土地・建物の評価額内での金額しか受け取れない点には注意が必要です。

不動産売却においては、金融機関の評価額と実際に売却した時の売却価格(実勢価格)との間に大きな乖離が生まれることも少なくありません。リバースモーゲージは不動産を高く売却できる手段ではないことに留意しておきましょう。

また、これからリバースモーゲージを利用検討するのであれば、あらかじめ不動産査定を受けておくことも検討してみましょう。

不動産の査定をあらかじめ受けておくことで、「売却価格と比較してどれくらいの金額が受け取れるのか」「売却して賃貸で生活することも検討できないか?」「介護施設の費用に充てることは出来ないか?」など、様々な選択肢を具体的に比較し、検討することが出来るようになります。

下記は主な不動産一括査定サイトの一覧です。これらの不動産査定サイトは全国の不動産に対応しており、複数の大手~中小企業の不動産会社による不動産査定を一括で受けることが可能となっています。

主な不動産一括査定サイト

| サイト名 | 運営会社 | 特徴 |

|---|---|---|

| SUUMO(スーモ)不動産売却[PR] | 株式会社リクルート | 大手から中小企業まで約2,000の店舗と提携。独自の審査基準で悪質な不動産会社を排除。60秒で入力が終了し、無料査定がスタートできる。 |

| すまいValue[PR] | 不動産仲介大手6社による共同運営 | 査定は業界をリードする6社のみ。全国792店舗(※2026年4月10日時点(賃貸専門店舗含む))。利用者の95.5%が「安全感がある」と回答 |

| LIFULL HOME’Sの不動産売却査定サービス[PR] | 株式会社LIFULL | 全国3826社以上の不動産会社に依頼できる。匿名での依頼も可能 |

| リガイド(RE-Guide)[PR] | 株式会社ウェイブダッシュ | 17年目の老舗サイト。登録会社数900社、最大10社から査定を受け取れる。収益物件情報を掲載する姉妹サイトも運営、他サイトと比べて投資用マンションや投資用アパートの売却に強みあり |

| HOME4U[PR] | 株式会社NTTデータ スマートソーシング | 全国2100社から6社まで依頼可能。独自審査で悪徳会社を排除 |

【関連記事】不動産査定会社・不動産売却サービスのまとめ・一覧

まとめ

リバースモーゲージは親が土地・家を持っており、老後資金に不安があるケース、住宅ローンの返済が厳しいものの住居を変えたくない際に検討しやすい制度と言えます。

ただし、リバースモーゲージは不動産の担保価値が低い場合には利用が難しく、融資を受けられても資金の用途が限られているなどのデメリットがあります。将来的なことも見据えながら、実際の利用は慎重に検討することが大切です。

田中 あさみ

最新記事 by 田中 あさみ (全て見る)

- 空き家相続で相続人がいない時の対処法は?5つのケースごとに解説 - 2024年8月17日

- 親の山林や農地は相続するべき?メリット・デメリットを検証 - 2024年5月27日

- 法人名義の不動産を相続する方法は?建物と土地の名義が分かれているケースも - 2024年5月24日

- 相続不動産の査定方法は?遺産分割の手順や流れ、査定のタイミングも - 2024年4月22日

- 離婚後に不動産査定でもめないためには?査定方法を2つ紹介 - 2024年4月22日

不動産査定・不動産売却・土地活用サービス[PR]

利用者からの評判が高い不動産査定・売却サービス・土地活用サービスを厳選ピックアップしご紹介しています。

HOME4U(土地活用)

NTTデータグループの土地活用サービス、最大7社の収益プラン比較可、連絡は選択した企業のみ

NTTデータグループの土地活用サービス、最大7社の収益プラン比較可、連絡は選択した企業のみ

SUUMO 不動産売却査定

リクルートが運営、全国約2000店舗の大手や地域に強い中小企業のどちらにも査定依頼可能!

リクルートが運営、全国約2000店舗の大手や地域に強い中小企業のどちらにも査定依頼可能!

すまいValue

大手6社直営・792店舗(※2026年4月10日時点(賃貸専門店舗含む))・成約件数11万件以上(※2025年度[2025年4月~2026年3月末]実績)!95.5%が「安全感がある」と回答

大手6社直営・792店舗(※2026年4月10日時点(賃貸専門店舗含む))・成約件数11万件以上(※2025年度[2025年4月~2026年3月末]実績)!95.5%が「安全感がある」と回答