2024年3月のマイナス金利政策の解除以降、不動産投資ローンの金利も徐々に上昇傾向にあります。ローン金利が上がると、利回りと借入金利の差であるイールドギャップが狭まり、不動産投資による収益性が低下します。イールドギャップは、賃料収入から得られる利回りが、借入金利を上回ることで利益が生まれる重要な指標です。これが縮小することで、想定していた収益が得られにくくなる可能性があります。

金利の上昇は不動産の収益性や物件価格に大きな影響を与えるため、今後の金利動向に注目されている方も多いのではないでしょうか。そこで本記事では不動産投資ローンの今を、不動産投資家や不動産投資会社への取材を通じて分かった、金融機関の動向や金利上昇に向けた対策を解説していきます。

不動産投資家。情報経営イノベーション専門職大学客員教授。東京23区の分譲マンションをメインに不動産投資を実践する。不動産会社にて収益用不動産(1棟物件)の仕入・販売、事業開発、経営企画・広報業務に従事。現在は、東証プライム市場上場グループ企業等の社外取締役、顧問、アドバイザーとして活動し、IT関連のスタートアップを創業。

目次

- 不動産投資ローンの基本

1-1.不動産投資ローンとは?

1-2.不動産投資における金融機関の役割

1-3.不動産投資ローンの金利 - 不動産投資ローンの今と金融機関の動向

- 不動産投資ローンの金利上昇時の対策4つ

3-1.インフレ期に家賃が上昇している物件を検討する

3-2.不動産売買が活況な流動性の高いエリア選び

3-3.ローン交渉が行いやすいよう属性を高める

3-4.提携金融機関が多い、融資交渉に強い不動産投資会社選び - まとめ

1.不動産投資ローンの基本

1-1.不動産投資ローンとは?

不動産投資ローンは、賃貸用不動産や収益物件(アパート、マンション、一戸建て、商業施設など)の購入資金を金融機関から借りるためのローンです。

- 目的:主に賃料収入や物件の売却益を得ることを目的とした不動産投資に利用される

- 対象:投資用不動産であり、居住目的の住宅ローンとは異なる条件で提供されている

不動産投資は多額の資金を必要とするため、金融機関のローンを活用して資金を調達し、物件購入を行います。不動産投資で得た収益によって毎月ローンを返済し、徐々に純資産を増やしていく仕組みになっています。

1-2.不動産投資における金融機関の役割

多額の資金を必要とする不動産投資において、金融機関の役割は重要です。融資による資金調達が出来ずに全てキャッシュで不動産投資を行うとなると、物件購入まで非常に長い時間がかかってしまい、投資効率が大きく下がってしまいます。

反対に、金利や融資年数などの面で良い条件の融資を受けることができれば、イールドギャップ(利回りと金利の差)を大きく取ることができ、ローンのレバレッジ効果によって不動産運用のリスクのバランスを取ることができます。不動産投資において、金融機関の協力を得ることは最も重要なポイントであると言っても良いでしょう。

また、金融機関はローンを貸し出す際に物件の担保性や収益性、投資家の属性(年齢・年収・勤め先など)をチェックして融資審査を行います。金融機関は投資家に融資をすることでデフォルト(貸し倒れ)リスクを負っているため、返済が問題なく行われるかどうか確認しているのです。

融資審査ではハイリスクな返済計画になっていないかどうかが確認されるため、投資計画を立てる際のアドバイザーとしての役割もあります。資金の提供者としてだけでなく、同じ物件に間接的な出資をする不動産投資のパートナーとして、投資の成功を支援してくれる存在と言えるでしょう。

1-3.不動産投資ローンの金利

不動産投資ローン金利が上昇するとイールドギャップが狭まり、不動産投資の収益が減ることになります。また、投資物件の価格は利回りを基準に査定する「収益還元法」で評価されることが多く、金利が上昇すると物件価格まで値下がりしてしまうケースも少なくありません。つまり、金融機関が設定する不動産投資ローンの金利は、不動産投資の成否にも大きな影響のある重要指標となっているのです。

また、不動産投資においては基本的にローン契約後に金利が変動する「変動金利」となっています。変動金利の変動要因となるのが短期・長期のプライムレートです。

*出所:日本銀行「長・短期プライムレート(主要行)の推移 2001年以降」(短期プライムレートの参照先)

*短期プライムレートは2023年1月時点日銀の公表水準(最頻値)

*金利の上乗せ幅・金利の優遇幅は説明のための例示であり、特定金融機関で実際に適用されている水準ではない

「プライムレート」とは、日本語に直すと「最優遇貸出金利」となります。これは、銀行が特に信用力に優れている企業に融資を行うときに「優遇して貸し出す金利」という意味です。あくまで実際の貸し出しレートの目安であり、信用力の高い企業には必ずプライムレートで貸し出しをしているというわけではありません。1年未満の短い貸出金利を短期プライムレート、1年以上の長期プライムレートといいます。

2.不動産投資ローンの今と金融機関の動向

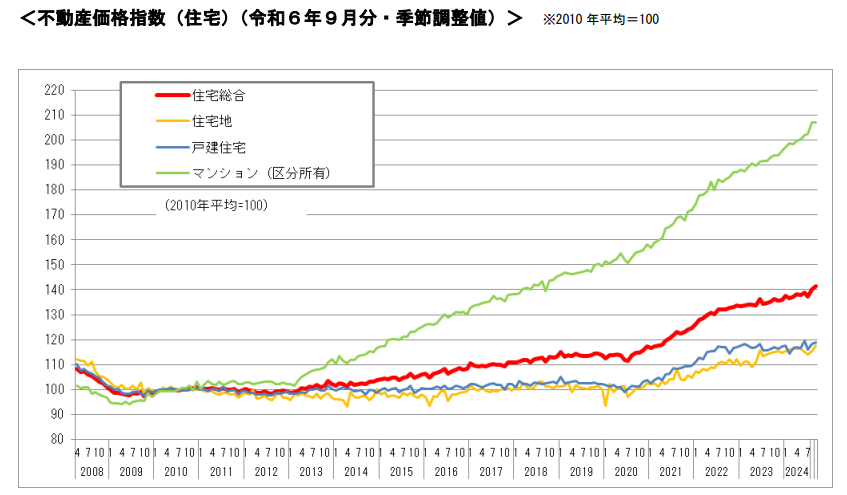

不動産投資ローンの金利は、2013年の「量的・質的金融緩和」2016年の「マイナス金利付き量的・質的金融緩和」の影響を受けて、非常に低い金利に設定されていました。低金利の環境下では物件の取得費が実質的に安くなるため購買意欲を促進し、金融緩和以降は物件価格も比例して上昇傾向にありました。

※画像引用:国土交通省「不動産価格指数」

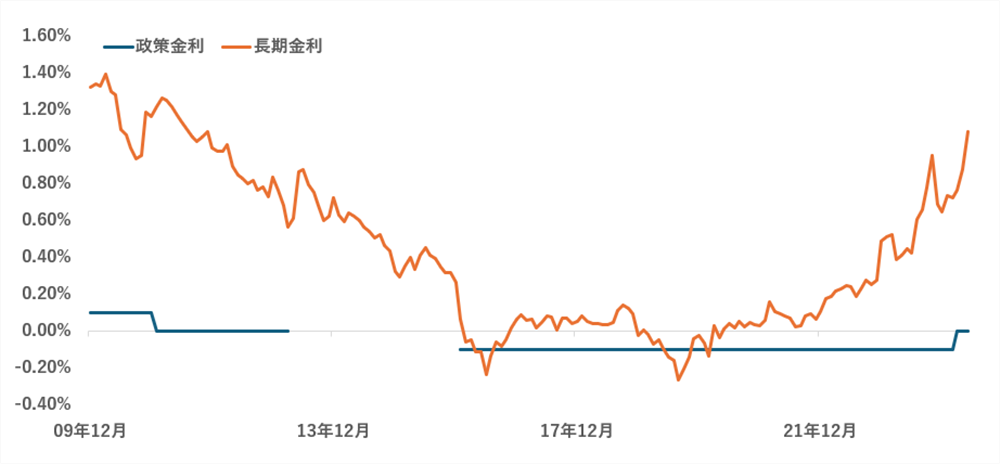

しかし、2024年3月に2016年から始まったマイナス金利政策が解除されました。日本銀行では、マイナス金利政策の目的であった「2%の物価安定の目標」の実現が見通せるようになったためとしています。(※参照:日本銀行「金融政策」)

その他、マイナス金利政策を解除するに至った重要な背景として、低金利によって引き起こされていた円安・インフレ傾向を抑制する目的があると考えられます。例えば、2025年1月時点、日本の政策金利0.25%に対してアメリカは4.25%~4.50%に設定されています。両国の金利差により通貨の流通量に差が生まれ、強い円安に振れる結果となっています。また、2024年度においても日本は3兆7,350億円の輸入超過(※参照:一般社団法人日本貿易会「2025年度わが国貿易収支、経常収支の見通し」)にあり、円安はインフレを加速させる要因にもなっていたのです。

このような状況の中でマイナス金利政策は維持されず、解除される結果となりました。2025年においても、昨今の経済情勢の波をうけて不動産投資ローンの金利も徐々に上昇してきている状況です。

政策金利と長期金利の推移

出所:財務省「国債金利情報」、日本銀行「金融政策に関する決定事項等 」

3.不動産投資ローンの金利上昇時の対策4つ

3-1.インフレ期に家賃が上昇している物件を検討する

インフレ期における不動産投資では、家賃が上昇する傾向にある物件への投資を検討することが効果的な対策の一つです。インフレが進行すると、物価全般が上昇し、それに伴い賃料も上昇する可能性が高まります。このとき、家賃の上昇が見込める地域や物件を選ぶことで、金利上昇による返済負担の増加を緩和し、キャッシュフローの悪化を防ぐことができます。特に都市部や人口増加が見込まれるエリア、または職場や学校へのアクセスが良い立地の物件は家賃の上昇余地が大きいと言えます。

家賃が上がりにくい地域や物件を選ぶと、金利上昇に見合った収益を確保できず、投資全体の収支が悪化するリスクがあります。投資先を選定する際は、過去の家賃推移データや市場の将来性を十分に調査し、将来の家賃収入が金利上昇による負担を上回るような物件を見極め、インフレによる市場変動を活用することが大切です。

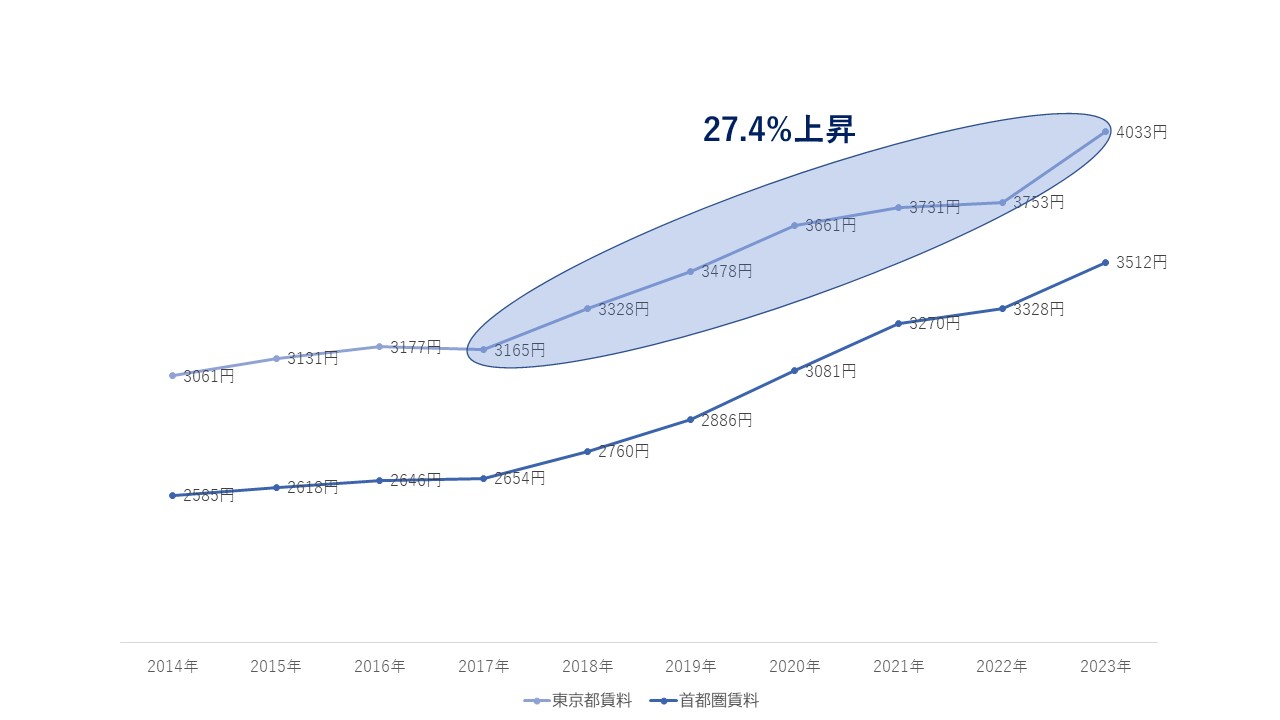

例えば、東京23区は2017年頃から家賃上昇が続いているエリアです。東京都内のマンションの物件価格と賃料の推移を比較してみましょう。

分譲マンション1㎡あたり賃料 年間平均推移(東京都・首都圏 2023年)

※東京カンテイ「分譲マンション賃料(年間版 2024年1月17日)」を参照

総合不動産コンサルティングの「東京カンテイ」によると、東京都の分譲マンションの1㎡あたりの賃料は2014年平均の3,061円から2023年には平均4,033円に上昇しています。特に2017年から2023年までの上昇率は高く、27.4%の上昇率となっています。

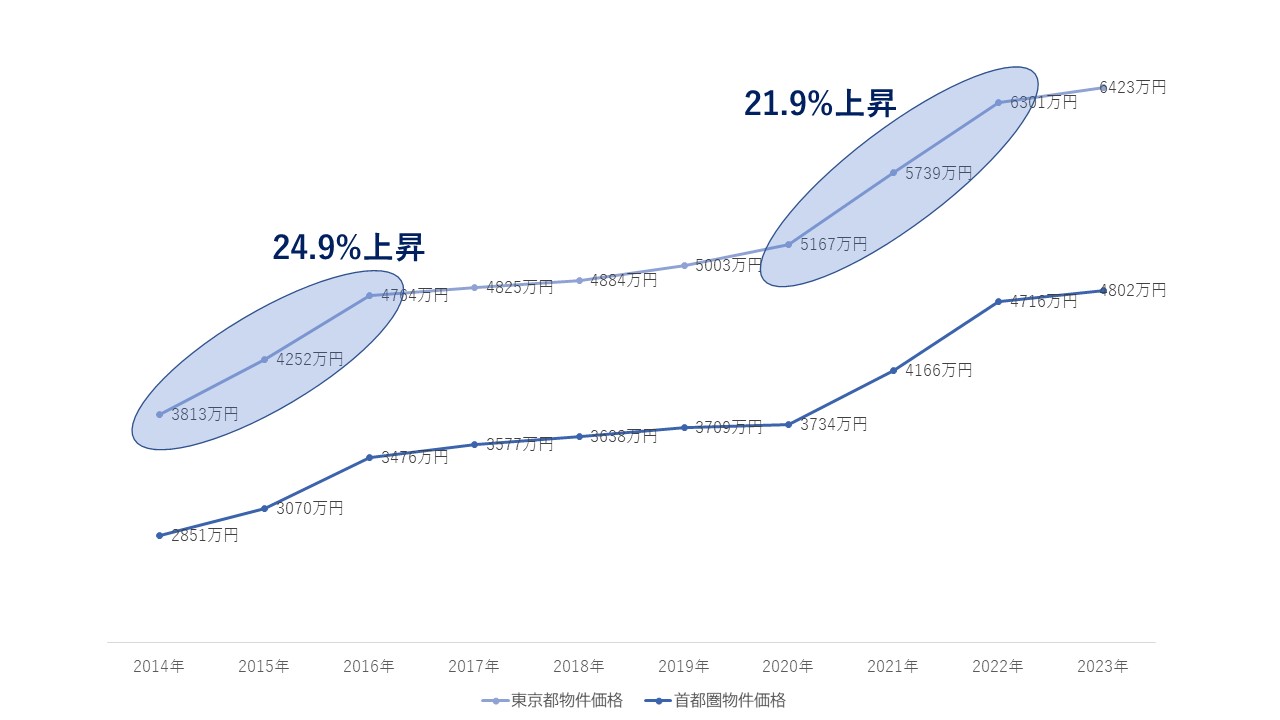

中古マンション70㎡換算価格 年間平均推移(東京都・首都圏 2023年)

※東京カンテイ「中古マンション価格(年間版)2024年1月24日」を参照

一方で都心マンションの物件価格推移を見てみましょう。2014年から2016年にかけて、東京都の中古マンション70㎡換算価格は24.9%上昇しています。加えて、2020年から2022年にかけても21.9%の上昇です。これら物件価格と賃料の2つのグラフを比較してみると、物件価格と賃料の上昇は時期が一致するのではなく、賃料があとから追随するような形で徐々に反映されていく傾向が見られます。物件価格が2度にわたって20%以上の上昇をしていることから、賃料の上昇についてもこれを追随する形で今後も上昇していく可能性は高いと考えられるでしょう。

個別の東京都内のマンションの家賃アップの事例も確認してみましょう。下記は東京23区内の中古マンション販売を手掛ける不動産投資会社エイマックスに聞いた家賃アップの事例です。

五反田駅・徒歩1分の中古1Kマンション

| 物件エリア | 五反田駅・徒歩1分 |

| 物件購入時価格 | 2,730万円 |

| 運用後の物件価格(推定) | 2,970万円 |

| 間取り | 1K・22.91㎡ |

| 購入時の家賃 | 9.5万円 |

| 運用後の家賃 | 10万円 |

| 購入時の利回り | 3.61% |

| 運用後の利回り | 3.82% |

| 家賃アップのタイミング | 更新時 |

※実際の新規募集での家賃アップ+評価利回り改定によるバリューアップ事例

五反田駅・徒歩1分の中古1Kマンションの家賃アップ事例です。購入時の家賃から5,000円アップ、3.61%から3.82%への利回りアップに成功しています。

また、賃料の増加は毎月のキャッシュフローを良化させることに加えて、物件価格の上昇にもつながります。投資用物件は利回りで物件価格を算出する「収益還元法」で売価を査定されるため、物件価格(推定)も240万円アップとなっています。五反田駅は繁華街というイメージもありますが、山手線沿線のためアクセスが良く、駅徒歩1分という好立地の条件も相まって10万円台という大幅な家賃アップにつながっています。

ただし、家賃が上がる物件を選ぶ際には、立地条件だけでなく、いくつかのポイントを押さえることが重要です。まずは家賃査定を行い、市場相場との乖離がないかを確認し、家賃アップの余地があるかを見極めるとよいでしょう。

また、入居者の属性も大きな要素です。エイマックスでは、賃貸契約書や管理会社へのヒアリングを通じて入居者情報を確認し、家賃アップの可能性を慎重に検討しています。一方で、転貸借を目的にした不動産会社が借り上げる物件(マンスリーマンション等)は家賃の引き上げが難しいため、購入時には注意が必要です。

【関連記事】不動産投資で家賃アップが狙える物件は?33件の成功事例を不動産会社にインタビュー

3-2.不動産売買が活況な流動性の高いエリア選び

金利が上昇する局面では、不動産売買が活況で流動性の高いエリアを選ぶことが重要な対策となります。流動性が高いエリアとは、不動産取引が活発であり、物件が売却しやすい地域を指します。このようなエリアでの投資は、予想外の金利上昇や収益悪化に直面した際に、資産の換金性を確保しやすくなるというメリットがあるためです。

人口増加が続く都市部や再開発が進む地域であるほど将来的に不動産需要が見込みやすく、不動産の流動性が高いエリアである可能性が高まります。反対に、流動性が低いエリアは物件が売却しづらく、取引事例の少なさから不動産価格も買主の資金状況に左右されやすくなるリスクがあります。

不動産売買の件数を調査する方法として、「不動産情報ライブラリ」が便利に活用できます。具体的には、以下のような情報を閲覧できます。

- 価格:地価公示、都道府県地価調査、不動産取引価格情報、成約価格情報(

- 周辺施設等:学校、小・中学校区、市町村役場等、医療機関、福祉施設など

- 防災:洪水浸水想定区域、土砂災害警戒区域等、津波浸水想定 など

- 都市計画:用途地域、防火・準防火地域、立地適正化区域

- その他:将来推計人口(500mメッシュ;2050年まで(5年間隔))など

取引価格や地価についてはエクセル上でデータをダウンロードすることも可能です。市場動向や取引動向を分析するうえで有効な情報の一つとなるでしょう。

なお、このようなエリアは前述した家賃アップを狙いやすいエリアであることが少なくありません。不動産売買が活発に行われているエリアでは賃貸需要も多くなり、不動産全般の需要が増加していることがあるためです。不動産売買の数や賃貸状況など総合的に見ることで、金利上昇期でも不動産投資を成功させる確率を高めることができます。

3-3.ローン交渉が行いやすいよう属性を高める

金利上昇時に備えるためには、金融機関とのローン交渉を有利に進めることができるよう、自身の属性を高めることも大切なポイントです。不動産投資ローンの条件は、投資家の収入や職業、資産状況、信用力などの「属性」に基づいて決定されます。属性が高いと判断されれば、より低い金利や柔軟な返済条件でローン契約を行うことができます。

属性評価では本業での収入が重要視されるため、収入を増やす努力や職業の安定性を示す資料を準備することが有効です。具体的には、転職回数を減らして勤続年数を長くなるように工夫することができます。また、転職をしていた場合でも、キャリアアップであることが分かるように年収アップや同業界のキャリア形成を意識するなどで、信用力の向上につなげることも可能です。年収だけでなく、預貯金やその他の金融資産など、資産状況を証明する資料を用意することも有効です。

既存の借入れがある場合は、可能な限り繰上返済を進めて総借入額を減らすことで、債務状況を改善できます。また、過去のローン返済実績も信用力に大きく影響を与えるため、延滞や支払い遅延を一切起こさないことが基本です。

このように、自身の属性を高めることで、金利上昇局面でも金融機関から好条件で融資を引き出しやすくなり、返済負担を抑えることができます。すぐに改善することが難しい項目も少なくありませんが、不動産投資は中長期的な運用を必要とする投資方法でもあるため、並行して徐々に改善を意識されていくと良いでしょう。

3-4.提携金融機関が多い、融資交渉に強い不動産投資会社選び

金利上昇時には、提携金融機関が多く、融資交渉に強い不動産投資会社を選ぶことが大切です。交渉力の高い不動産投資会社を経由することで、投資家にとってより良い融資条件を引き出してもらえるケースが少なくないためです。こうした会社は、多くの金融機関との取引実績や信頼関係を持っており、個人の持ち込み案件では得られない特別金利や優遇条件を提供してもらえる場合があります。

特に、不動産投資会社の提携金融機関の種類や数は重要なポイントです。幅広く提携先を持つ会社は、投資家の状況や目的に合わせた最適な融資プランを提案することが可能です。例えば、自己資金が少ない場合でも高い融資比率を引き出せる銀行や、金利条件に柔軟な銀行を利用できるケースがあります。

また、融資交渉の経験豊富な不動産投資会社は、投資家の属性や物件の収益性を的確に金融機関へ伝えるスキルを持っています。これにより、初めての投資家や属性に自信がない場合でも、融資審査を通過しやすくなります。一方で、交渉力が弱い会社を選んでしまうと、金利負担が大きくなるだけでなく、最適な融資条件を得られないリスクがあります。

また別の視点として、提携している金融機関の多い不動産投資会社は無理な営業を行っておらず、信頼性の高い不動産投資会社であるという見方もできます。返済遅延などのトラブルが多い、物件管理の弱い不動産投資会社は金融機関の取引リスクが高まり、提携を回避することがあるためです。逆説的に、多くの金融機関と提携できている不動産投資会社ではこのようなトラブルのリスクが低いと見ることができます。

【関連記事】今から不動産投資を始めるためのローン戦略、融資交渉のコツを不動産の専門家にインタビュー

まとめ

2024年3月以降のマイナス金利解除を背景に、不動産投資ローンの金利が上昇しています。金利の上昇は、不動産投資の収益利回りと金利の差(イールドギャップ)が狭まり物件価格の低下を招くなど、直接的に不動産投資のパフォーマンスに悪影響を及ぼすリスクがあります。

このような変化に対応するためには、ローン契約時の金利条件を適切に交渉しつつ、家賃の上昇が見込める物件や、取引が活発で流動性の高いエリアを選んでいくと良いでしょう。また、自身の信用力を高め、柔軟な融資条件を引き出せる不動産投資会社へ相談するなどして、金利上昇リスクに備えた投資戦略が重要なポイントとなります。

A-MAX(エイマックス)の企業概要・特徴

| 運営会社名 | 株式会社エイマックス |

| サービスURL | https://a-max.jp/ |

| 本社所在地 | 東京都港区赤坂9-7-1 ミッドタウン・タワー30F |

| 設立 | 2020年2月 |

| 代表取締役 | 天田 浩平 |

| 資本金 | 9,000万円 | 免許 | 宅地建物取引業免許 東京都知事(2)第104573号 賃貸住宅管理業 国土交通大臣(1)第005575号 |

| 上場有無 | 未上場 |

| 主要エリア | 東京都23区内・横浜駅周辺 |

| 投資対象 | 中古ワンルームマンション・1棟収益マンション |

| 入居率 | 99.1%(2023年7月時点) |

| サービス領域 | マンション販売/賃貸管理 |

個人⾯談参加で書籍の無料プレゼントも

エイマックスの面談に参加すると、代表の天田氏が執筆した3冊目の書籍『マンション投資の「ルール」は私が教えます』をプレゼントしてもらえます。

こちらの書籍では、不動産投資の基礎が学べるだけでなく、初心者が不動産投資を始めるにあたり不安に感じやすい物件選びのポイントや資金調達の方法などについても、詳しく解説がされています。

実際に書籍を読んだ方から以下のような感想があります。

- 他の不動産投資の本とは違った見方で不動産投資を検討できるようになりました。実際に物件を沢山所有されている天田さんだからこそ説得力がおありだと感じてます。仕事に対する考え方についても他に出版されている本を読んでみようと思います。(30代女性)

- 天田社長の考え方や新築と中古の違いについて考えを整理することができました。実際に話を聞いてみようと思って問い合わせさせて頂きました。(40代男性)

- 書籍を読んで中古区分を検討しようと思った。他の不動産投資の書籍も読んだが内容が一番わかりやすくまとまっていた。(30代男性)

- 既に物件をいくつか所有していてるが今後どのように物件を増やしていけば良いのか悩んでいる時にこの本を読みました。まずは、最大限に規模の拡大をして繰上げ返済を頑張ってみようと思います。もし可能であれば、個別相談もして頂きたいです。(50代男性)

依田泰典|不動産投資家・公認不動産コンサルティングマスター

- 初心者向け無料セミナーを開催している不動産投資会社の比較・まとめ

- 入居率99%超・融資実績1%台など総合力が高いマンション投資会社の比較

- 新築マンション投資に強い不動産投資会社の比較・まとめ

- 頭金(自己資金)500万円以上で始められる不動産投資会社の比較・まとめ

- 頭金(自己資金)100万円以下で始められる不動産投資会社の比較・まとめ

- フルローンや低金利など融資に強い不動産投資会社の比較・まとめ

- サラリーマン・会社員に向いている不動産投資会社の比較・まとめ

- 中古マンション投資に強い不動産投資会社の比較・まとめ

- 入居率が高い(98%以上)不動産投資会社の比較・まとめ

HEDGE GUIDE 編集部 不動産投資チーム

最新記事 by HEDGE GUIDE 編集部 不動産投資チーム (全て見る)

- アイケンジャパン、6月26日から週末限定で「一棟投資入門オンデマンドセミナー」を配信 - 2026年6月25日

- シノケングループ、自社開発投資用アパートの売上実績で全国No.1を獲得。東京商工リサーチ調査 - 2026年3月18日

- 新年度を前に資産を見直したい人へ。アイケンジャパン、税理士と考える「土地を活かすアパート経営戦略」セミナーを期間限定配信 - 2026年3月16日

- アイケンジャパン、3連休限定で「アパート経営オンデマンドセミナー」を配信 - 2026年2月19日

- 上場企業など大手不動産投資会社8社の実績・評判は? - 2026年2月16日

無料資料請求や個別相談などが利用できる不動産投資会社[PR]

初心者の方の情報収集に役立つ無料の資料や無料の個別コンサルティングを行っている不動産投資会社を厳選ピックアップしご紹介しています。

シノケンプロデュース

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

エイマックス(A-MAX)

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

プロパティエージェント

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み