税金や社会保険の扶養に入っていた人が、家賃収入を得ることになったり、不動産を売却したりしたことで扶養から外れてしまうことがあります。

扶養から外れてしまうと、翌年以降に納める所得税や住民税が上がったり、社会保険料が上がったりすることになります。扶養から外れてしまうケースに該当する場合には、その事前にその分の資金を確保しておきたいといえます。

本記事では、不動産収入が生じたことによって扶養から外れてしまう5つのケースについて解説していきます。

※記事内の税制内容は2022年5月時点の情報となります。最新の情報については、国税庁などのサイトをご確認のうえ、税理士などの専門家へのご相談もご検討ください。

目次

- 扶養の種類と所得基準

1-1.税法上の扶養制度

1-2.社会保険上の扶養制度 - 不動産収入で税法上の扶養から外れるパターン

2-1.不動産収入で扶養控除から外れる

2-2.不動産収入で配偶者控除から外れる

2-3.パート収入のある人が不動産収入で扶養控除から外れる

2-4.不動産収入で配偶者特別控除から外れる - 不動産収入で社会保険上の扶養から外れるパターン

- まとめ

1.扶養の種類と所得基準

税金や社会保険の扶養制度では、家族に扶養されている人向けに優遇措置を設けています。

扶養されているということは、家族の収入源である世帯主から経済的支援を受けているという意味です。その判断基準として、扶養されている人の所得が基準の一つになっています。

それまで扶養枠に収まっていた人が不動産収入を得たことによって所得基準を超えて扶養枠を外れてしまうと、予想外の出費に困ってしまうこともあるでしょう。どのような場合に扶養枠から外れてしまうのか、確認しておくことが大切です。

なお、扶養の所得基準は、大まかには、税法上の扶養と社会保険上の扶養で異なります。それぞれみて行きましょう。

1-1.税法上の扶養制度

税法上の扶養に該当するには、6親等以内の血族、3親等以内の姻族であること、生活上の経済的支援を受けていることのほか、合計所得金額が、48万円以下であることが条件となります。

税法上の扶養制度では、扶養されている人の属性に応じて、扶養している人の所得計算において扶養控除の適用を受けることができます。

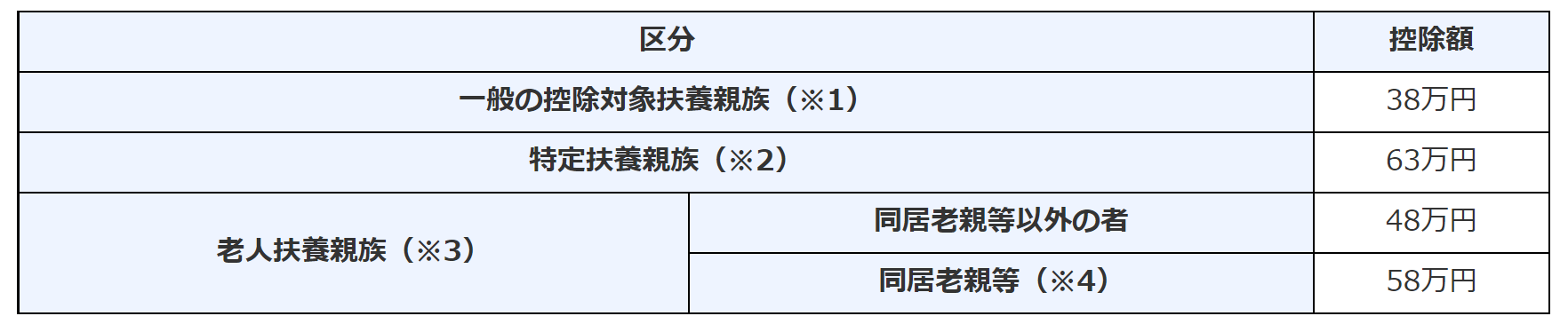

扶養控除される金額は、それぞれの区分ごとに下表にようになっています。特定扶養親族とは、12月31日現在16歳以上の人をいいます。老人扶養親族とは、12月31日現在70歳以上の人をいい、このうち直系の尊属で同居している人が同居老親等に該当します。

※画像引用:国税庁「No.1180 扶養控除」

また、配偶者控除も扶養控除と同様、合計所得金額が48万円以下であることが条件となります。配偶者の合計所得金額が48万円を超える場合、その配偶者の合計所得金額に応じて段階的に控除額が減っていく配偶者特別控除の適用を受けることができます。

なお、配偶者控除、配偶者特別控除の控除額は、控除の適用を受ける本人の合計所得金額によっても変動します。控除の適用を受ける本人の合計所得金額が900万円以下である場合の控除額は、下表のようになっています。

| 配偶者の合計所得金額 | 配偶者控除、配偶者特別控除の控除額 |

|---|---|

| 48万円以下 | 38万円 |

| 48万円超95万円以下 | 38万円 |

| 95万円超100万円以下 | 36万円 |

| 100万円超105万円以下 | 31万円 |

| 105万円超110万円以下 | 26万円 |

| 110万円超115万円以下 | 21万円 |

| 115万円超120万円以下 | 16万円 |

| 120万円超125万円以下 | 11万円 |

| 125万円超130万円以下 | 6万円 |

| 130万円超133万円以下 | 3万円 |

※参照:国税庁「配偶者控除」「配偶者特別控除」

※配偶者控除(老人控除対象配偶者)の控除額は48万円

なお、扶養の条件となる合計所得金額は所得税、住民税ともに同様ですが、上記の控除額は所得税のもので、住民税では控除額が異なります。

1-2.社会保険上の扶養

健康保険や年金保険の社会保険上の扶養は、税法上の扶養とは制度が異なるため、条件も異なります。

3親等以内の親族であること、生活上の経済的支援を受けていることなどの条件は、税法上の扶養と類似しています。ただし、扶養されている人の所得基準は、税法上の扶養とはかなり異なります。

所得基準は、年間収入が130万円未満であり、かつ、被保険者(社会保険の加入者)の年間収入の2分の1未満であることが条件となります。この年間収入の計算方法は加入している社会保険組合によって様々であり、税法上の合計所得とは異なるため注意が必要です。

2.不動産収入で税法上の扶養から外れるパターン

不動産収入が生じたことによって、税法上の扶養から外れるパターンとして、次のようなものが考えられます。

- 不動産収入で扶養控除から外れる

- 不動産収入で配偶者控除から外れる

- パート収入のある人が不動産収入で扶養控除から外れる

- 不動産収入で配偶者特別控除から外れる

以下で、それぞれのパターンについて詳しくみていきましょう。

2-1.不動産収入で扶養控除から外れる

税法上の扶養控除の適用を受けるには、合計所得金額が48万円以下であることが必要です。家賃収入や売却収入などの不動産収入が発生したことで、合計所得金額が48万円を超えた場合、扶養控除から外れることになります。

合計所得金額は、不動産所得の場合、家賃収入から必要経費を差し引いた後の所得金額になります。売却収入による譲渡所得の場合は、譲渡収入から取得費用や譲渡費用を差し引いた後の金額で、特別控除額を控除する前の金額が基準となります。

2-2.不動産収入で配偶者控除や配偶者特別控除から外れる

税法上の配偶者控除の適用を受けるには、合計所得金額が48万円以下であることが必要です。

家賃収入や売却収入などの不動産収入が発生したことで、不動産所得や譲渡所得の合計所得金額が48万円を超えた場合、配偶者控除から外れることになります。ただし、合計所得金額が95万円になるまでは、同額の配偶者特別控除の適用が受けられます。

2-3.パート収入のある人が不動産収入で扶養控除から外れる

扶養控除の範囲内でパート収入を得ていた人が、その収入に加えて家賃収入や売却収入などの不動産収入を得るようになった場合、少額の不動産収入でも扶養控除から外れることになります。

扶養控除の適用条件である合計所得金額は、パート収入による給与所得や不動産所得などのすべての所得を合計した所得となります。そのため、たとえば、パート収入で元々80万円稼いでいた人は、40万円の不動産所得であっても、合計所得金額が48万円を超えることになり、扶養控除から外れてしまいます。

他方、パート収入で80万円稼いでいた人は、給与所得控除を差し引いた後の給与所得は25万円であるため、たとえば、15万円の不動産所得であれば、48万円以下に収まり、扶養控除の適用を受けることができます。

2-4.不動産収入で配偶者特別控除から外れる

不動産所得や譲渡所得の合計所得金額が48万円を超えて配偶者控除から外れた場合であっても、合計所得金額に応じて控除額が段階的に減っていく配偶者特別控除の適用を受けることができます。

しかし、合計所得金額が133万円を超えると、その配偶者特別控除の適用枠からも外れることになります。

税金面で不安がある時は税理士への依頼も検討してみる

配偶者の扶養枠から外れてしまう条件については、控除額や適用条件が非常に細かく設定されており、正確な計算を行うには専門的な知識が必要になります。継続的に不動産所得を得る予定があるのであれば、税理士への相談も検討してみると良いでしょう。

税理士へ依頼を行うと税理士報酬がかかるデメリットがありますが、税法上のリスクを回避しつつ、確定申告の代行も依頼することができます。収益不動産の運営や管理に集中したい方、適切な税申告を行っていきたい方は税理士への依頼を検討してみると良いでしょう。

なお、税理士によって得意とする業態・分野が大きく異なっているため、複数の税理士を比較して、それぞれの状況に適した事務所・税理士に依頼することが大切なポイントです。例えば、「税理士ドットコム」などの税理士紹介サイトでは、コーディネーターに希望の条件を伝えることで、無料で相談者のニーズにあった税理士をピックアップしてくれます。

【関連記事】税理士ドットコムの口コミ・評判は?メリット・デメリットや利用手順も

3.不動産収入で社会保険上の扶養から外れるパターン

不動産収入が生じたことによって、社会保険上の扶養から外れるケースとしては、家賃収入による年間収入が、130万円を超える場合が考えられます。

ただし、この場合の年間収入は、税法上の不動産所得の金額ではなく、社会保険組合の定める計算方法によって計算した金額が基準となります。

たとえば、家賃収入200万円、減価償却費100万円、修繕費80万円で、税法上の不動産所得は20万円であったとします。加入している社会保険組合が、減価償却費や、修繕費は不動産収入の経費として認めないという取扱いをしていれば、年間収入は200万円となり、130万円を超えてしまうため、社会保険の扶養から外れることになります。

他方、減価償却費は経費として認めないが、修繕費は経費として認めるという取扱いをしている社会保険組合であれば、年間収入は200万円―80万円=120万円となり、130万円を超えず、扶養から外れないことになります。

これらの扱いは、社会保険組合の定める基準によって異なります。詳細な条件については加入している保険組合に確認してみましょう。

家計の悩みについてはFPへの相談も検討してみる

扶養枠内で抑えるべきか家計について悩んだ際は、ファイナンシャルプランナーなどプロのアドバイスを受けることを検討されてみるのも良いでしょう。例えば、株式会社リクルートが提供する「保険チャンネル」では、専門知識を持ったファイナンシャルプランナーへ無料相談をすることが可能です。

保険チャンネルでは保険のことだけでなく、今後の将来設計も踏まえたライフプランの相談も可能となっています。リクルートグループが提携するFPのみが登録されているため、無理な勧誘やしつこい営業が行われないという点も特徴的です。

まとめ

不動産収入が発生して扶養から外れてしまうケースには、税法上の扶養と社会保険上の扶養から外れてしまう場合があります。

税法上の扶養から外れる場合は、合計所得金額が48万円を超えるかどうかというのが基準となります。ただし、配偶者控除の場合は、合計所得金額が133万円を超えるまでは、段階的に控除額が減るものの、適用を受けることが可能です。

パート収入などの他の所得がある場合、合計所得金額基準には、それらの所得も合算されるため、注意しましょう。

社会保険上の扶養から外れてしまう場合は、年間収入が130万円を超えるかどうかという点が基準となります。この場合、税法上の所得と計算方法が異なるため、加入している社会保険組合に問い合わせるなどして、計算方法を確認するようにしてみましょう。

【関連記事】不動産投資に強い税理士を探すポイントは?相場や相談方法も

【関連記事】不動産投資の確定申告、税理士に依頼する費用は?メリット・デメリットも

【関連記事】不動産売却で社会保険料・介護保険料が上がるケースは?譲渡所得の解説

佐藤 永一郎

最新記事 by 佐藤 永一郎 (全て見る)

- 公認会計士が不動産投資をするメリット・デメリットは?体験談・口コミも - 2024年9月20日

- 不動産投資を小さく始める方法は?初心者向けの手順や注意点を解説 - 2024年8月25日

- 中古マンション投資のメリット・リスクは?初心者向けの注意点も - 2024年7月27日

- 不動産小口化商品のリスクは?購入・投資前に確認しておきたい5つのポイント - 2024年6月2日

- 相続不動産を売却したら税金はいくら?シミュレーションで解説 - 2024年3月31日

無料資料請求や個別相談などが利用できる不動産投資会社[PR]

初心者の方の情報収集に役立つ無料の資料や無料の個別コンサルティングを行っている不動産投資会社を厳選ピックアップしご紹介しています。

シノケンプロデュース

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

エイマックス(A-MAX)

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

プロパティエージェント

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み