リスク分散の方法は、不動産投資においてしばしば課題となります。現物の不動産への投資はまとまった金額の自己資金が必要なため、多くの場合、購入できる物件数は限られます。

現物の不動産だけで分散投資するのは困難なため、他の資産ともうまく組み合わて損失リスクを分散することが重要です。この記事では、不動産投資のリスク分散の手法を年収ごとに紹介します。

目次

- リスク分散の基本的な考え方

- 年収500万円の投資家の場合

2-1.低リスクの運用を重視する場合は潤沢な現預金を確保しておくのも一案

2-2.資産の成長を重視するなら証券へ分散投資を - 年収800万円の投資家の場合

3-1.不動産投資のなかでリスク分散を

3-2.証券投資との組み合わせも有効 - 年収1,200万円の投資家の場合

4-1.一棟買いと区分投資によるリスク分散

4-2.証券を活用した分散投資の選択肢は豊富 - 年収2,000万円の投資家の場合

5-1.アパート・区分マンションで4物件を目指す

5-2.リスクを意識した証券投資がポイントに - まとめ

1 リスク分散の基本的な考え方

資産運用において、分散投資は大きな損失を被るリスクを抑える有効な手段の一つです。値動きや金利収入・賃料収入などの面で異なる特徴をもつ複数の資産に投資することで、一つの資産で損失が発生しても、他の資産の収益が相殺して損失を抑えられる可能性が高くなります。

資産運用におけるリスク分散は、大きく分けて次の考え方で投資先を分散します。

- 地域の分散

- 資産の分散

- 時間の分散

投資する地域が異なれば資産の収益性や値動きの大きさも変わります。国内不動産のなかだけで考えても、東京と地方では異なる特徴を持ちます。特定地域への集中を避けることで、地域固有の要因による損失リスクを抑えられるのです。また、不動産以外に目を向ければ、たとえば日本株と米国株も互いに影響を受けつつも、異なる経済圏として値動きに違いが出ます。

資産の分散とは、不動産、株、債券や投資信託などさまざまな資産に分散することです。それぞれが値動きの大きさや上昇・下落するタイミングに違いがあるため、合わせ持つことでリスク分散が働きます。

なお、不動産投資のなかに限っても、現物投資のほかREITやクラウドファンディングなどを組み合わせるというアイデアもあるでしょう。

時間の分散は、投資タイミングや投資期間をずらしながら投資することです。多くの投資先は、売買のタイミングによって価格水準が変わり損益も変動します。さまざまなタイミングで投資することで、高値掴みや一時の下落による損益のブレをおさえる効果があるのです。

不動産投資のリスク分散においても、上記で挙げた資産運用における基本的な分散方法を意識しましょう。不動産だけでは充分な分散効果が期待できない場合もあるので、他の資産とも組み合わせながら分散投資を実践していきましょう。

ここからは、年収別にリスク分散のパターンについて解説していきます。ポートフォリオ構築の参考にしてください。

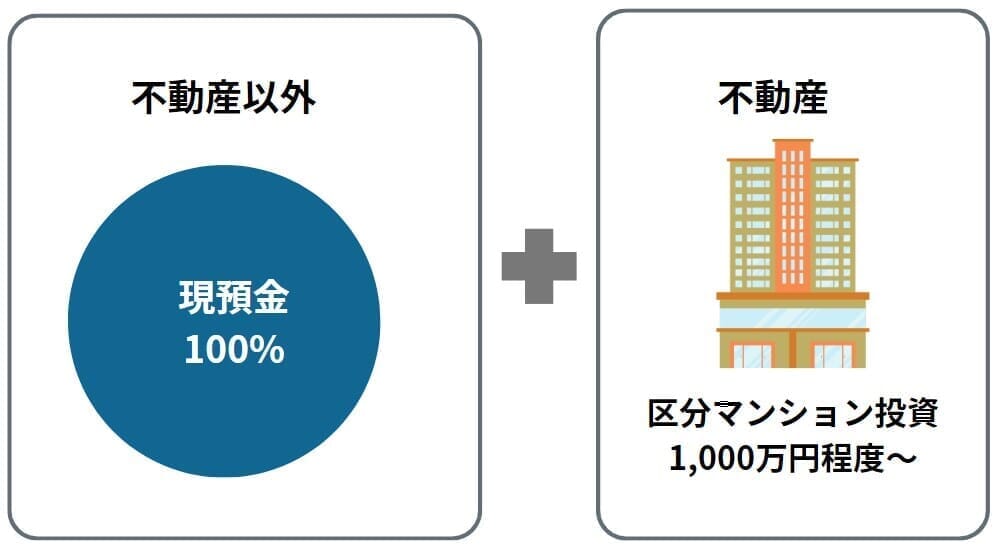

2 年収500万円の投資家の場合

多額の現預金を保有しているなどの例外を除けば、年収500万円前後の方が現物で不動産投資をするとなると、当面は区分マンション1件~2件程度の運用が続くと想定されます。

現物不動産だけでリスクを分散するのは困難であるとの前提に立ち、他の資産を積極的に活用していきましょう。

2-1 低リスクの運用を重視する場合は潤沢な現預金を確保しておくのも一案

資産価格にして1,000万円~数千万円の不動産は、年収500万円の多くの方にとって、自身の所得規模に比して大きな金額の投資先といえます。

不動産は借入を通じて大きな金額の投資が可能なため、不動産以外の合計の資産価値より保有する区分マンションの価値の方が大きいケースも少なくありません。そのため、空室発生や不動産価格の変動などの影響を、相対的に大きく受ける資産構成になりがちです。

低リスクの運用を重視するのであれば、現預金を潤沢に確保した状態で運用するのも選択肢の一つです。潤沢な現預金があれば、一時的な損失や資金の手出しが発生しても不動産経営を継続できるでしょう。

年収500万円の投資家の分散投資イメージ(低リスク運用重視型)

年収帯や資産規模を踏まえると、区分マンションへの投資で充分なリスクテイクを行っているといえるため、必ずしも他の資産へ手を広げる必要はありません。

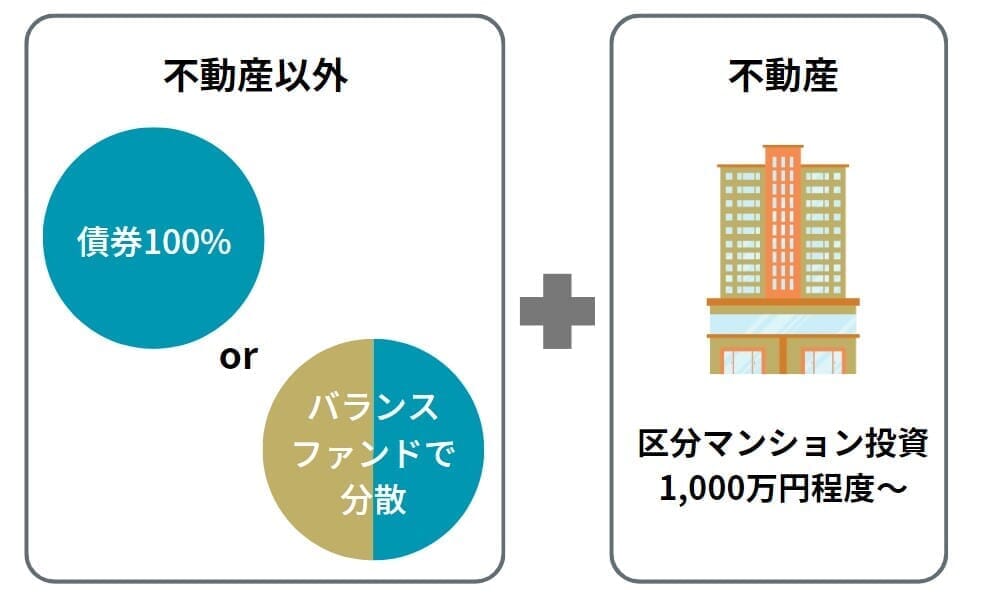

2-2 資産の成長重視なら不動産以外の有価証券へ

より資産の拡大を積極的に追求したいなら、余裕資金の一部を投資に振り分けるのも一つの選択肢といえます。その場合は、債券もしくは投資信託へ投資するのが有効な選択肢となります。

債券は相対的に価格変動リスクが小さく、景気悪化時には金利が下がって価格が上昇しやすいなどの特徴を持ちます。景気が悪化して不動産価格や賃料が下落した時の、損失リスクを抑制する効果が期待できます。

投資信託は少額で投資できてそれ自体にリスク分散機能が働く投資先なので、有効な選択肢となります。さまざまなファンドがありますが、債券ファンドやバランスファンドなど相対的にリスクを抑えた資産を組み合わせるのも一つの考え方といえるでしょう。

年収500万円の投資家の分散投資イメージ(成長重視型)

※現預金を他に確保しているものとする(これ以降のイメージ図も全て同様)

高成長を期待して株へ投資するのも決して不可能ではありませんが、景気悪化時には株価下落と不動産価格・賃料下落が同時発生し、損失が拡大するリスクがある点には留意しましょう。資産規模がまだ大きくない状況で、取り返しのつかない損失を被ることのないよう、うまくリスク管理することが大切です。

3 年収800万円の投資家の場合

年収800万円の方は、区分マンションなら複数物件の購入が視野に入ってきます。中古物件なら一棟アパートの購入チャンスも出てくるでしょう。この年収帯の方は、不動産投資における分散と、他の資産と組み合わせた分散の二重のリスク分散を実践するのが有効です。

3-1 不動産投資のなかでリスク分散を

年収800万円で、資産が不動産以外で一定程度(目安として1,000万円~)ある方は、不動産の枠組みの中でリスク分散を検討しましょう。同じ不動産でも、物件タイプや立地、商品性などによって値動きの特徴は異なるので、たとえば次のような分散投資を検討してください。

- 路線や地域の異なる複数件の区分マンション

- 現物不動産とREIT/クラウドファンディング

区分マンションであれば、年収800万円となると複数物件の所有が視野に入ってきます。東京と大阪など複数の大都市圏や、同じ東京でも異なる路線沿線に所有すれば同時の空室や賃料・価格下落のリスクを抑制できるでしょう。

一方で、複数棟所有のハードルが高い中古アパートの一棟投資にチャレンジする場合や、区分マンションで複数物件を所有する意向がない場合には、少額から投資できるREITやクラウドファンディングを組み合わせてください。

投資タイミングをずらしたり、住居以外の物件に実質的に投資したりと、不動産の枠組みの中で自由度の高いポートフォリオを構築できます。

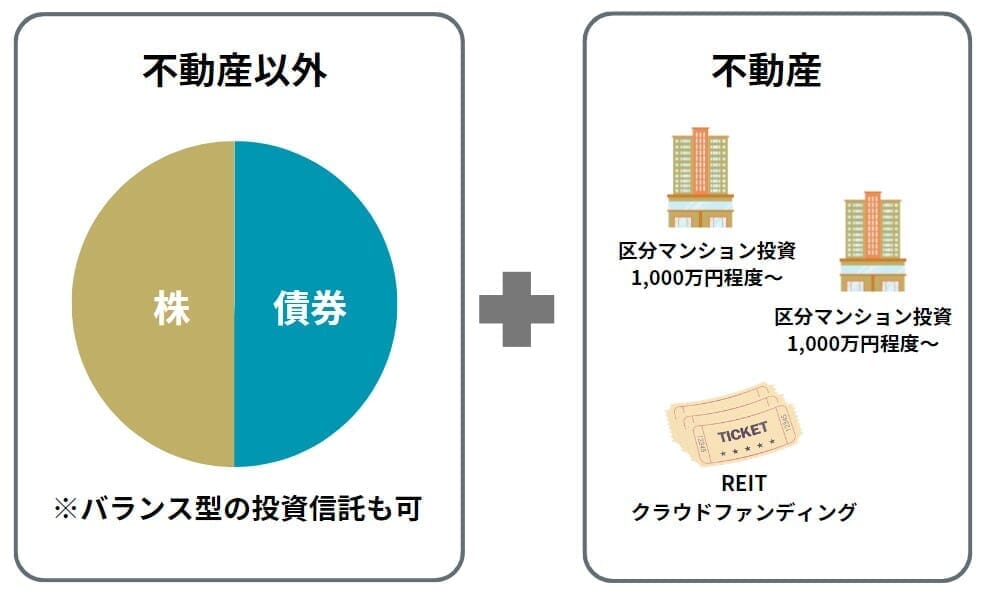

3-2 不動産以外の資産との組み合わせも有効

資産規模に関わらず、不動産以外の資産との組み合わせも考えていきましょう。低リスク重視なら現預金で確保しておくのも一つの選択肢ではありますが、本業によって一定の収入を得られるのであれば、不動産以外の部分も一定程度は証券投資に回すのが有効な選択肢といえます。

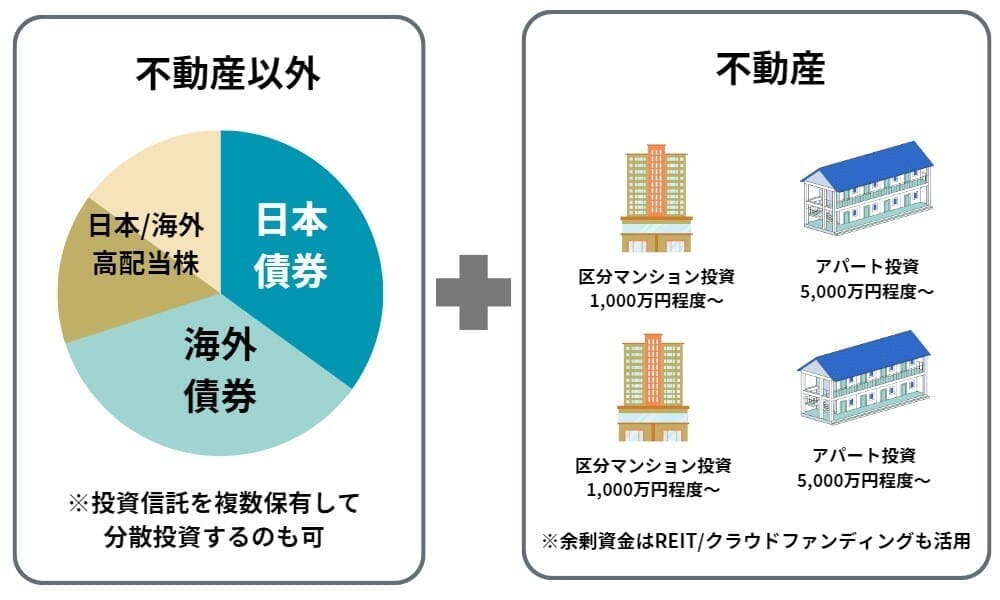

投資における分散投資のオーソドックスな考え方の一つとして、不動産・株式・債券を合わせ持つ「財産三分法」という考え方があります。お互いに値動きの特徴が異なるため、高い分散効果を発揮する組み合わせです。

年収800万円の投資家の分散投資イメージ

資金面で余裕があるのであれば、この仕組みに従って株や債券を持ち合わせるのが有効な選択肢となります。株・債券の双方に投資するバランス型投資信託を購入して気軽に分散投資するのも有効です。

4 年収1,200万円の投資家の場合

年収1,200万円で収入の変動が少なく、就業先の規模が大きいなどの場合、不動産ローンの借入限度額は1億円を超える可能性が高まります。不動産投資の選択肢が一段と広がって、不動産投資の枠組みの中では物件タイプによる分散投資にチャレンジできる水準です。不動産以外を活用したリスク分散も引き続き重要です。

4-1 一棟買いと区分投資によるリスク分散

年収1,200万円を超える方は、一棟アパート購入と区分マンション投資を組み合わせて物件タイプでの分散投資にチャレンジしましょう。一棟アパート投資と区分マンション投資は、以下のように同じ不動産投資でもいくつかの異なる側面があります。

| 区分マンション | 一棟アパート | |

|---|---|---|

| 一物件の区画数 | 1つ | 複数 |

| 運用期間中の キャッシュフロー |

小さい | 大きい |

| 物件価格 | 1千万円~数千万円 | 5千万円~1億円程度 |

| 投資地域 | 三大都市圏都心部が中心 | 三大都市圏の都心・郊外 それ以外の大都市も選択肢 |

| 過去の価格上昇率 | 相対的に大きい | 相対的に小さい |

重要なのはキャッシュフローで、区分マンションは1区画での賃料収入が小さいため、ローンを返済するまでのキャッシュフローがあまり期待できません。その点一棟投資ならローン返済期間でも一定のキャッシュフローが獲得できます。

良好なキャッシュフローによるインカムゲインが期待できるアパートと、価格上昇が相対的に期待できる区分マンションという、異なるタイプの物件への投資によるリスク分散が有効です。

このほか、余剰資金をREITやクラウドファンディングなどで埋めるのも一つの選択肢になります。たとえば時間分散の観点から、賃料収入を通じて発生したキャッシュフローの一部を順次REITやクラウドファンディングに充てるのも一案です。

4-2 有価証券投資の選択肢は豊富

年収1,200万円ともなると資産規模も相応に拡大している方が多いと想定されるため、有価証券における選択肢は豊富です。低リスク志向で不動産以外は全額現預金という発想もありますが、家計に余裕があるのならリスク分散に留意しつつも証券投資を組み合わせていくのが有効です。

基本的な考え方としては、財産三分法に従って株や債券に一定程度投資するのがまず土台となります。さらにリスク分散度合いを高めるために、投資地域の分散についても考えていきましょう。日本の株・債券、海外の株・債券へ分散投資するのが一案です。個別の株・債券と投資信託をうまく組み合わせて実践してみてください。

年収1,200万円の投資家の分散投資イメージ

現物不動産投資で投資地域を分散するのは容易ではない分、資産に余力がある方は、証券投資の方で地域分散を重視されていくと良いでしょう。

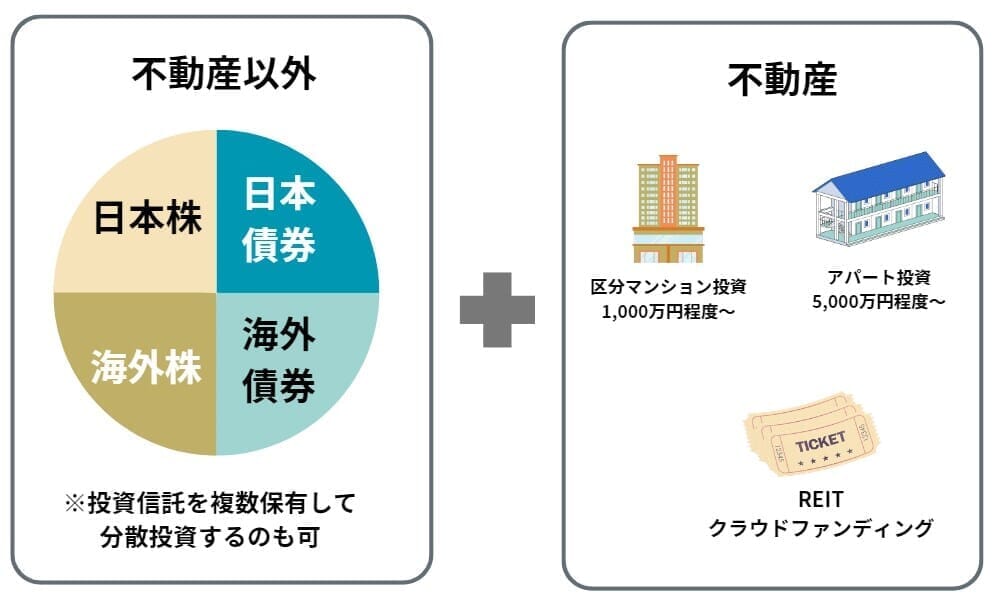

5 年収2,000万円の投資家の場合

年収2,000万円ともなると、アパート複数棟を所有してさらに区分マンション投資にもチャレンジできます。マンションを一棟買いできる可能性もありますが、今回のテーマである「リスク分散」を効かせる観点からは有効な選択肢とはいいづらいでしょう。

年収2,000万円を3~5年継続している方であれば、複数物件・複数タイプの所有で不動産投資のなかでリスク分散することも可能です。そのうえで、証券を活用したリスク分散も取り入れましょう。

5-1 アパート・区分マンションで4物件を目指す

年収2,000万円なら与信が2億円程度まで期待できるので、高額物件でなければアパート2棟と区分マンション複数件の保有が視野に入ります。それぞれ沿線や投資地域も分散させて、不動産現物投資の中でも分散投資を心がけてください。

大規模災害のリスクなども加味すると、東京以外の大都市圏である大阪・名古屋に物件を所有するのも一つの選択肢です。

大都市圏以外の地方も、政令指定都市クラス位までであれば選択可能ですが、基本的には都市の規模が小さくなるほど相対的にリスクの高い投資になる点には留意しましょう。

アパートの方からはキャッシュフローをプラスに推移させやすいため、余力があるときは投資に回しましょう。不動産投資の枠組みという意味では、継続的にREITやクラウドファンディングに投資して時間分散を図るのが一つの選択肢です。

5-2 リスクを意識した証券投資がポイントに

年収2,000万円の方は本業から潤沢なキャッシュフローが得られるため、過度に値上がり益を追求しなくとも資産が拡大していくと期待できます。

引き続き、株・債券の間で分散投資するのが有効ですが、基本的にはリスクを抑えて資産を守りながら運用していくのが一つの選択肢です。全体としてリスクの低い債券へ多めに配分することが望ましいと言えるでしょう。

また、株の中でもリスクの高い成長株よりも、大企業で景気変動の影響を受けにくいディフェンシブ株や、潤沢な配当が収益源となる高配当株への投資を増やしましょう。

年収2,000万円の投資家の分散投資イメージ

比較的に価格変動が少ない高配当株の配当収入を積み上げることで、長期で見たときに資産が増えていくと期待できます。

6 まとめ

不動産投資は必要な自己資金が高いため、つい一つの物件に投資してリスクを集中してしまいがちです。複数物件を購入する余力のない方は、有価証券を積極的に活用してリスク分散を図りましょう。

年収や資産面で余力がある方は、複数の不動産を所有して不動産投資の中でリスク分散を図るのが有効です。その場合も、株・債券など不動産以外の資産を活用すればさらにリスクの分散効果が高まり、大きな損失を防ぐポートフォリオを構築できます。

不動産の現物投資やREIT・クラウドファンディング、不動産以外の有価証券をうまく組み合わせることで、それぞれの状況に合ったリスク分散を実践しましょう。

伊藤 圭佑

最新記事 by 伊藤 圭佑 (全て見る)

- 木造・鉄骨造・RC造、アパート経営で選ぶべき構造は?コスト・耐用年数・融資の観点から比較 - 2025年12月24日

- 外国人入居者の受け入れはアパート経営のチャンス?審査・契約のポイントや多言語対応できるアパート経営会社も - 2025年12月20日

- 地方の高利回りと、都心の安定性、どちらを選ぶ?入居・コスト構造から考える不動産投資エリア選定術 - 2025年11月24日

- 年収1000万円以上の不動産投資、必要な自己資金や与信枠は? - 2025年11月23日

- 金利上昇期の「守り」と「攻め」の投資戦略。アパートローン借り換えによるキャッシュフロー改善や、追加購入に繋げる方法 - 2025年10月23日

無料資料請求や個別相談などが利用できる不動産投資会社[PR]

初心者の方の情報収集に役立つ無料の資料や無料の個別コンサルティングを行っている不動産投資会社を厳選ピックアップしご紹介しています。

シノケンプロデュース

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

エイマックス(A-MAX)

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

プロパティエージェント

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み