2023年は5月ごろから日本株の継続的な上昇がみられ、日経平均やTOPIXはバブル期以来の高値を連日更新する局面も見られます。このような中「今の環境はバブルの再来なのでは?」と考える人も少なくありません。

バブル期は株価とともに不動産価格が急騰し、崩壊後には急落したため「今がバブルなら不動産投資をするのはもう遅い?」と思う人もいます。

そこで、今回の記事ではバブルの発生・崩壊のメカニズムと現代との状況の比較、不動産投資を検討するうえでのポイントについて紹介します。

目次

- バブルの発生とバブル崩壊の要因をおさらい

1-1.為替|円安の修正が日本の景気の悪材料に

1-2.金融政策|低金利の後の急速な金融引き締め

1-3.不動産価格と株価|土地神話の形成と崩壊 - 2023年の不動産環境とバブルの共通点・相違点

2-1.金融緩和による下支えが行われている点は共通

2-2.不動産価格の暴騰は限定的

2-3.利回りを意識した不動産投資の普及

2-4.バブル期と異なり為替水準は円安傾向 - これから不動産投資を検討する場合の注意点

3-1.適正な利回りの確保を

3-2.借入額を抑制する

3-3.個人には賃貸住宅投資(マンション・アパート)が有効な選択に

3-4.個人でホテルや商業施設に投資する場合はファンド投資も - まとめ

1 バブルの発生とバブル崩壊の要因をおさらい

バブル期の日本は為替や低金利が追い風となって企業業績が上向くとともに、株価と不動産価格が暴騰していきました。そしてその後、円高の進行と企業業績の悪化、金融引き締めが原因となってバブル崩壊に至りました。ここでは各側面についてバブル発生・崩壊時の動きをおさらいしておきましょう。

1-1 為替|円安の修正が日本の景気の悪材料に

バブル景気の遠因の一つは為替です。1980年代はドル円の為替が急速に円高に進んだ時期といえます。元々1980年代前半は米国の金融引き締めなども背景に1ドル200台の水準となっていました。

日本はその中で自動車や電気機器の産業が発展し、輸出が加速します。通貨が相対的に安い国は輸出産業において価格競争力が高まって優位に働くため、多くの製造業が業績を急拡大させていきました。バブル期の当初の株価高騰は、こうした日本経済の高成長を土台としていた実態を伴うものだったのです。

しかし為替の方はというと、貿易摩擦に苦しむ米国が1985年にプラザ合意で、日本を含む主要国にドル高の修正を要請します。その結果、1980年代後半に円高が急速に進行し、日本企業の業績も悪化方向となるのですが、株価の高騰が止まらず、バブル景気を招いてしまったのです。

1-2 金融政策|低金利の後の急速な金融引き締め

プラザ合意後、円高が進行すると日本国内の物価が下がり、経済悪化が懸念されるようになります。先に紹介した日本企業の業績悪化や輸入する商品価格の値下がりが物価安の要因となったのです。

物価安に伴う景気悪化が懸念されるときには、金融緩和を行って市中に出回る資金を増やすのが伝統的な金融政策における定石です。当時の日本銀行は1980年代後半にかけて公定歩合という政策金利を引き下げて、投資や事業活動の促進を図ります。

この金融政策によるインパクトが大きすぎたことが、バブル発生の原因と見られています。金融緩和により銀行をはじめとした金融機関は積極的に低金利でお金を貸せるようになり、世の中の企業・個人とも積極的に投資ができる環境となったのです。手元にある潤沢な資金は不動産や株など投資性の資産にも流れていき、これらの価格高騰を引き起こします。

87年3月には不動産向けの融資残高が前年同期比+33%となるなど、急速な伸びを見せることになりました。この状況を重く見た日本政府は、次第に金融引き締めや融資規制を行う方向に舵を切ります。

1990年には「総量規制」という政策で金融機関の過度な貸し出しの抑制を行います。さらに公定歩合の引き上げによる金融引き締めも導入します。すると今度は金融機関の融資が急速に引き上げられ、資産価格の急落をもたらし、いわゆるバブル崩壊が到来することになります。

1-3 不動産価格と株価|土地神話の形成と崩壊

お金を低金利で借りられるようになり、企業や機関投資家は余剰資金を不動産や株式に向けるようになります。

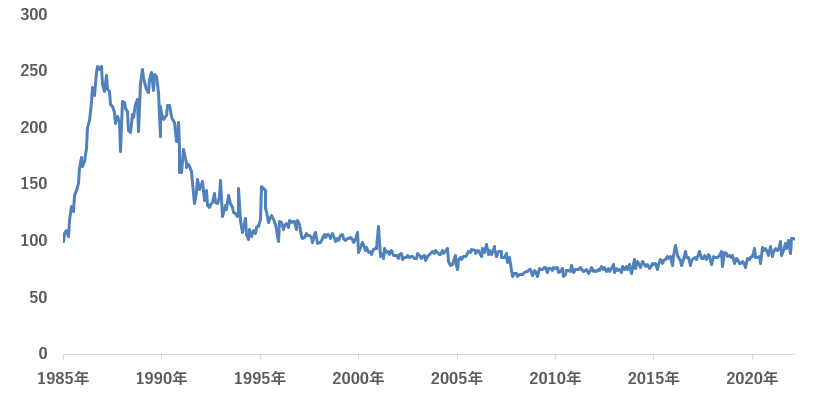

前述の通り、日本企業の円安の恩恵はすでに過去のものとなっていたのですが、資金余剰のある企業の需要に支えられて、不動産も株価も上昇していくことになります。例えば当時から統計のある東京都の住宅価格の推移は次のとおりです。

東京都の住宅地の価格指数

出典:国土交通省「不動産価格指数」

1985年末~2023年2月末。1985年末を100として指数化

規模として大きいのは企業による投資ですが、次第に個人投資も促進されていき「財テク」が一つのブームのようになります。

不動産においては「不動産価格は永久に下落しない」という「土地神話」と呼ばれる説まで飛び出し、価格上昇によるキャピタルゲインを前提として投資がおこなわれる風潮が起こります。金融機関も緩和的な政策の最中で貸し出しを積極的に行っていたため、この風潮に従って不動産投資目的の融資を積極的に実行しました。

キャピタルゲインが「必ず実現する」ことを前提に投資や融資の判断が行われていたため、賃料収入などインカムゲインによる利回りが非常に低い状態でも投資が実行されていました。こうした風潮が総量規制と金融引き締めを契機に逆転し、1990年以降は株価と不動産価格が共に急落することとなります。

これにより、価格上昇を前提に不動産へ投資していた投資家の多くが多額の損失を出す結果となります。いわゆる返済の見通しが立たない不良債権を増やす原因の一つにもなりました。

2 2023年の不動産環境とバブルの共通点・相違点

2023年の不動産環境とバブル期には一部共通点もありますが、相違点も多く、現状が当時と同じバブルとは必ずしも言えません。共通点、相違点それぞれについて詳しくみていきましょう。

2-1 金融緩和による下支えが行われている点は共通

バブル期と現状を比較して共通している点として、どちらも金融緩和政策が導入されていることがあります。金融緩和政策が導入されると、世の中の企業や個人は融資などで資金調達して、積極的な投資を行いやすくなります。

特に不動産投資は銀行融資を活用して投資するケースも多いため、ローン金利の低下要因となる金融緩和は、投資を促進する効果が高いと考えられます。足元の金融緩和政策も、不動産投資需要の拡大要因の一つとなっていると推測されます。

これからの不動産投資を考えるうえでは、将来どこかのタイミングで金融政策が変化し、金利が上昇するリスクについては、おさえておいた方がよいといえます。

2-2 不動産価格の暴騰は限定的

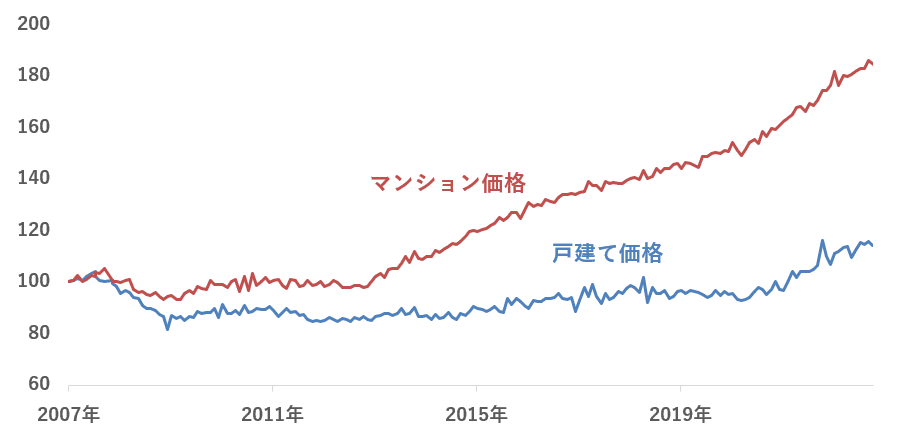

先ほど示した通り、バブル期には東京都内の住宅価格で1985年からわずか数年間のうちに価格指数が2.5倍ほどに暴騰しました。

これに対して近年の価格推移をみると、戸建て住宅では上昇幅は限定的です。相対的に高騰が続くマンション価格でも、当時と比べると上昇ペースは緩やかなものとなっています。

東京都の戸建て・マンションの価格指数

出典:国土交通省「不動産価格指数」

2007年4月~2023年2月、2007年4月の水準を100として指数化

このように緩やかな上昇が継続している状況においては、1980年代後半のようなバブルに陥る懸念は相対的に小さいといえるでしょう。

2-3 利回りを意識した不動産投資の普及

バブル期には借入を積極的に行い、不動産価格が高騰しなければ赤字になるスキームで投資するケースも少なくありませんでした。

当時の利回りの指標は公式には残っていませんが、賃料収入だけでは月の収支がマイナスになるのであれば、ローン返済考慮後の利回りであるROI(投資利益率)がマイナスの状態で投資が行われていたケースが少なからず存在したと考えられます。

現代では、適度な利回りを追求するのが不動産の有効な手段の一つとなっています。利回りがプラスの状態で投資をすれば、運用期間中を通じて収入がつみあがっていくため、不動産価格が高騰せずとも収益を期待することが可能です。

そのため、現代では多くの投資家がバブル期よりも低リスクのスキームで不動産投資をおこなっているといえます。

【関連記事】不動産投資の利回り・ROI・CCR・キャッシュフローの違いは?

2-4 バブル期と異なり為替水準は円安傾向

バブル崩壊の原因の一つには強力な円高圧力がありました。この円高はプラザ合意により、政治的に引き起こされたものとみることができます。

2023年も、6月には1ドル140円前後で推移するなど、過去からみれば円安にみえます。しかし、当時のような極端な円高への修正は日米いずれの政府も、中央銀行も求めていません。

そのため、2023年6月時点では、為替が主因でバブル崩壊に匹敵するほどの急激な経済ショックが起こるリスクは小さいと考えられます。

3 これから不動産投資を検討する場合の注意点

足元の環境とバブル期の相違点を踏まえると、いまから不動産投資を検討することに大きな問題はありません。ただし、価格下落リスクも念頭に、安定性の高いスキームで投資をおこなうことが大切です。

3-1 適正な利回りの確保を

バブル期を教訓として、適度な利回りの確保を不動産投資においては重視しましょう。

賃料収入を土台とした利回りを獲得することで、最悪多少の不動産価格の下落があっても収益を確保できる可能性が広がります。不動産の利回りにはいくつか種類がありますが、将来の金利上昇リスクに対する余裕度まで加味するならば、ローン返済を考慮した利回りであるROI(投資利益率)でみるのが有効です。

ROI=(利益)÷(投資金額)

ROIの適正値は物件の価格や空室リスクにもよるので一概には言えませんが、一つの目安として、長期での安全資産の指標となる日本の10年国債金利は充分に超えておきたいところです。

10年国債金利はリーマンショック以降の平均が0.45%(2009年1月~2023年5月の各月末の平均値)です。不動産投資のリスクもふまえるとROIで1.5~2%くらいが目指したい水準といえます。

あとは物件のリスクを踏まえながら適度な利回りの投資を検討することになります。いたずらに高い利回りの物件は空室リスクなど不動産固有のリスクが高いケースも多いので、目安を念頭にほどよい利回りを追求しましょう。

3-2 借入額を抑制する

利回りの近い2つのスキームが検討できるなら、借入が少なくすむ方を選ぶのも一つの考え方です。

2023年6月時点、日銀は条件付きのマイナス金利政策をおこなっており、ここからさらに金利が下がる可能性は低いといえます。同月時点では具体化はしていないものの、長期的には政策が修正されて、金利が上昇する可能性もあります。

近年の投資家の多くは変動金利でローンを組んでいるため、金利上昇は返済負担の増大や収益の悪化要因となります。返済増により、投資開始時点で期待していた利回りが実現できない可能性も高まります。

将来の金利上昇によるインパクトを抑制する観点からは、自己資金を多めに拠出して借入を抑えるのが有効な手だての一つとなります。

そのため、これからの投資においては借入を適度に抑制したスキームが有効な選択肢になるでしょう。適正水準は投資物件の特性や投資家のリスク許容度にもよるものの、物件価格の30%以上が一つの目安と言えます。

3-3 個人には賃貸住宅投資(マンション・アパート)が有効な選択に

個人投資家が現物への投資として不動産投資にチャレンジするなら、賃貸住宅(マンション・アパート)で取り組むのが有効な選択肢の一つです。

賃貸住宅はオフィスやホテルなどと比較して景気変動の影響が小さく、入居需要も相対的に見込みやすい物件タイプです。

他の物件タイプと比べて賃料収入を予測しやすいため、初心者の方、多数の物件への分散投資が難しい方などは、マンションやアパートなどの賃貸経営が有効な選択肢となります。

賃貸不動産投資では、物件や対象エリアに関する情報収集が欠かせません。現在ではPCやスマホからオンラインセミナーを受講できる不動産投資会社も増えています。個人面談に近い形式で行っている会社も多く、気軽な相談ができるだけでなく自身の投資目的の整理やアドバイスを貰えるメリットがあります。

不動産投資会社によって扱う物件の特徴やエリア、不動産投資セミナーの内容も少しづつ違いがあります。複数社のセミナーを受講して、自身の投資目的に合った会社を探してみると良いでしょう。

初心者に人気の不動産投資セミナーが受講できる主な不動産会社

| 不動産投資会社 | 物件タイプ | 主なエリア | 資本金 | 上場有無 |

|---|---|---|---|---|

| エイマックス | 中古マンション | 東京23区 | 9000万円 | 未上場 |

| シノケンプロデュース | 一棟アパート | 首都圏、福岡、大阪、名古屋、仙台など | 10億9,483万円(グループ全体) | 2022年12月MBOにより非上場へ移行 |

| プロパティエージェント | 新築・中古マンション | 東京23区・横浜 | 6億1,379万円 | 東証プライム上場グループ |

| FJネクスト | 新築マンション | 東京 | 27億7,440万円 | 東証プライム上場 |

| アイケンジャパン | 一棟アパート | 首都圏、福岡、大阪、名古屋、仙台など | 92億円 | 未上場 |

3-4.個人でホテルや商業施設に投資する場合はファンド投資も

一方、個人でホテルや商業施設に投資したい方は、REITや不動産クラウドファンディングなどのファンド投資を活用して、より少額から始めるという手法もあります。それぞれの違いは下記です。

REITと不動産クラウドファンディングの特徴比較

| REIT | 不動産クラウドファンディング | |

|---|---|---|

| 最低投資金額 | 1万円~ | 1万円~ |

| 価格変動リスク | 大きい | 小さい |

| 投資家の損益要因 | 分配金+売買損益 | 主に分配金 |

| 投資期間 | 任意に決められる | ファンドによりあらかじめ決められている |

| 途中売却 | しやすい | 困難 |

| 投資先 | 多数の不動産 | 1物件もしくは少数の不動産 |

最低投資金額は、REITについては投資信託まで含めれば1万円程度から投資可能です。また、不動産クラウドファンディングは案件によりますが、1万円が最低投資金額となっている案件が複数みられます。すなわち、いずれのファンドも少額から不動産投資が可能です。

【関連記事】REIT(リート)の始め方は?初心者でも分かる投資手順や銘柄選びを解説

【関連記事】不動産投資型クラウドファンディングを選ぶポイントは?注目の8社を紹介

まとめ

バブル期と足元の環境にはさまざまな違いがあるため、株価がバブル期に近づいたからといって、不動産投資を躊躇する必要は必ずしもありません。

また、不動産投資は長期的に運用して徐々に純資産を積み上げる投資手法であるため、短期的なトレンドにとらわれ過ぎず、大局的な視点で投資検討することも重要なポイントとなります。

ただし、金融政策についてはバブル期同様に緩和的な政策が実施されています。金融政策が引き締め方向にシフトした時には、金利上昇が起こる可能性もゼロではありません。

将来の金利上昇に備えて借入を抑えたり、入居需要が大きく減少しづらい低リスクの物件を選択するなど、今後の環境を見越したリスク対策の視点を持って判断していきましょう。

伊藤 圭佑

最新記事 by 伊藤 圭佑 (全て見る)

- 木造・鉄骨造・RC造、アパート経営で選ぶべき構造は?コスト・耐用年数・融資の観点から比較 - 2025年12月24日

- 外国人入居者の受け入れはアパート経営のチャンス?審査・契約のポイントや多言語対応できるアパート経営会社も - 2025年12月20日

- 地方の高利回りと、都心の安定性、どちらを選ぶ?入居・コスト構造から考える不動産投資エリア選定術 - 2025年11月24日

- 年収1000万円以上の不動産投資、必要な自己資金や与信枠は? - 2025年11月23日

- 金利上昇期の「守り」と「攻め」の投資戦略。アパートローン借り換えによるキャッシュフロー改善や、追加購入に繋げる方法 - 2025年10月23日

無料資料請求や個別相談などが利用できる不動産投資会社[PR]

初心者の方の情報収集に役立つ無料の資料や無料の個別コンサルティングを行っている不動産投資会社を厳選ピックアップしご紹介しています。

シノケンプロデュース

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

エイマックス(A-MAX)

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

プロパティエージェント

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み