親が居住している家を相続予定の方で、「親が元気なうちに家の名義を変更したい」「親が老人ホームへ転居予定なので名義を移したい」と希望されるケースもあることでしょう。

親から子へ家の名義を変更する際、無償である場合は法務局で「贈与登記」という手続きを行う必要があります。登記に伴い贈与税が発生しますので、2つの贈与税の制度についても解説します。

目次

- 家の名義を変更する手順

1-1.贈与登記に必要な書類と手続きの方法

1-2.法務局で登記を行う場合

1-3.郵送による申請

1-4.オンラインによる申請 - 贈与登記の注意点

- 家族間の不動産贈与は「相続時精算課税制度」を活用する

- まとめ

1.家の名義を変更する手順

親から子へ金銭のやり取りをせずに家の名義変更をする際は、「贈与」とみなされます。よって法務局では「贈与の登記」として家の所有権移転登記を行います。

手続きは法務局で相談したり、ホームページを参考にする等の方法により自身で行う事も可能ですが、4種の証明書が必要ということもあり人によっては手続きの手間が負担になることもあります。

時間が無い方や手続きを行える自信がない方は、司法書士や土地家屋調査士等の専門家に資格者代理人として手続きを代理で依頼することを検討しましょう。ただし依頼費用がかかってしまいますので、以下の手順を参考に、自身で行うか代理を依頼するか判断しましょう。

1-1.贈与登記に必要な書類と手続きの方法

贈与登記に必要となる書類は以下の通りです。

- 登記申請書(法務局のホームページよりダウンロードが可能)

- 登録免許税(収入印紙で納付)

- 添付書類

- 贈与を証明する土地・建物の贈与契約書の原本

- 贈与をした人が所有している土地・建物の登記済証または登記識別情報

- 贈与をした人の印鑑証明書(作成後3か月以内)

- 贈与を受けた人の住民票の写し

- 委任状(代理人が申請する場合)

登録免許税として土地は固定資産課税台帳の価格の2%(2021年3月31日までの間に登記を受ける場合1.5%)、建物は固定資産課税台帳の価格の2%の収入印紙をそれぞれ購入する必要があります。

固定資産課税台帳の価格は市町村役場で管理を行っています。固定資産課税台帳に価格が掲載されていない場合は、登記官が認定した価格が基準となります。不動産を管轄する法務局に問い合わせてみましょう。

贈与による所有権移転登記申請は、贈与をした人と贈与を受けた人が共同で申請を行います。専門家へ委任する際は委任状が必要となります。

登記申請書を作成し、添付書類を揃えた後、土地・建物を管轄する法務局に申請を行います。

申請方法は、直接窓口へ持参し申請、郵送による申請、オンライン申請の3つの方法があります。

1-2.法務局で登記を行う場合

直接法務局に持参する方法は、書類に不備があった場合はその場で指摘してもらえるメリットがありますが、平日に出向かなければいけない事や親が出向くのが難しい場合には郵送またはオンラインが良いでしょう。

法務局で相談をする場合、地区によっては相談時間があらかじめ決まっている事があります。登記申請書と添付書類を準備した上で相談に向かいましょう。

1-3.郵送による申請

郵送による申請は申請書類一式を入れた封筒に、「不動産登記申請書在中」と赤字で記載して簡易書留・書留郵便・レターパック等配達の追跡ができる方法で郵送します。

事前にチェックしてもらう事が出来ませんので、書類の不備や入れ忘れ等がないように念入りに確認しましょう。

登記完了後に原本書類の返還を請求する場合は、原本返還を請求する旨を書いた紙と返送用封筒、郵便切手を多めに入れておきましょう。

返送用封筒に記入した住所に、書留郵便又は信書便(引受け及び配達の記録を行うもの)にて返送され、余った切手も戻ってきます。

郵送による申請は書類が法務局に届いてから受付されるため、窓口での申請よりは登記完了日が遅くなる事があります。

1-4.オンラインによる申請

オンラインによる申請登記は、申請用総合ソフトを利用して作成した申請情報と登記の申請に必要な添付情報を併せて登記オンライン申請システムに送信します。

申請用総合ソフトは「登記・供託オンライン申請システム」のホームページからダウンロードすることで利用できます。

オンライン申請システムの利用時間は月曜日から金曜日までの8時30分から21時までとなっており、登記の申請の受付時間は平日の8時30分から17時15分までとなっていますので平日の昼間に申請を行う必要があります。

オンラインにより登記申請を行い、添付書類を郵送または持参する方法もあります。郵送した場合には、郵送申請と同じく書類が届いてから受付けが行われますので、オンラインによる申請日に対応する完了予定日に登記が完了しないことがあります。

郵送・オンラインによる申請は直接出向かなくても良いというメリットはありますが、書類に不備があった場合登記を一旦取り下げる事態に陥ってしまう事があります。

登記を取り下げるためには取下書を書き、再び申請するという手間がかかってしまいますので、できれば一度で登記が完了できるよう書類のチェックは念入りに行いましょう。

2.贈与登記の注意点

贈与の方法には「暦年課税」と「相続時精算課税制度」の2つの方法から選択が可能で、「暦年課税」の場合は基礎控除額が110万円、「相続時精算課税制度」では2500万円まで税金が控除されます。

相続時精算課税制度では相続の際に相続した財産の合計額と「相続時精算課税制度」により取得した財産に対して相続税がかかります。

例えば暦年課税で贈与を受けた場合、どの位の贈与税が発生するかをシミュレーションしてみましょう。

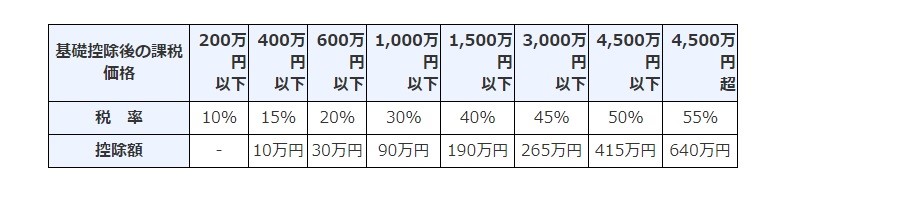

以下の表は祖父母や父母等から、成人している子供への贈与税の速算表となります。

※国税庁「贈与税の計算と税率(暦年課税)」より引用

※国税庁「贈与税の計算と税率(暦年課税)」より引用

例えば贈与された家と土地の固定資産課税台帳の価格が1000万円の場合、1000万円から基礎控除の110万円を差し引き890万円が税金の対象となります。上の速算表によると税率は30%、控除額は90万円となります。

(1000万円-110万円)×30%=267万円-90万円=177万円

上記の例の場合、177万円の贈与税額、という計算結果になることが分かります。このように、贈与という方法では相続時に利用できる税控除が利用できず、税制上はやや不利に場面になるケースが多いと言えます。

3.家族間の不動産贈与は「相続時精算課税制度」を活用する

贈与税は暦年課税と相続時精算課税制度の2つから選択できることは既にお伝えしましたが、この項では控除額の大きい相続時精算課税制度の控除の仕組みについて知っておきましょう。

相続時精算課税制度は、60歳以上の父母または祖父母から20歳以上の子・孫への生前贈与で利用できる制度です。

贈与の際には一定額が控除され、相続時に贈与財産と他の相続財産を合計した価額を基に算出した相続税から既に支払った贈与税の金額を差し引きます。

贈与税は、贈与財産の合計額から、特別控除額の2500万円を控除した後の金額に、一律20%の税率を乗かけて計算します。

ただし、特別控除額の2500万円は贈与が行われた複数年に対して適用になりますので、昨年より前に特別控除額を控除している場合は、残額が限度額となります。

制度を選択する場合には、贈与を受けた年の翌年の2月1日から3月15日の間に一定の書類を添付した贈与税の申告書を提出する必要があります。

その他、相続時の不動産売却に関する税控除について、下記の記事でまとめています。売却を視野に入れている方はこちらも併せてご確認下さい。

【関連記事】相続した不動産を損せず売却する方法は?FPが解説する4つのポイント

まとめ

贈与登記の手続きや贈与税の控除について学ぶことは大変ですが、認知症などの意思決定が難しい状況になってしまったり、相続時に財産分与の方法でトラブルとならないよう、親が元気なうちに家の名義を変えることも検討しましょう。

法務局・郵送・オンラインによる申請はそれぞれ良い面と不便である部分がありますが、自身にとって行いやすい方法で進めていきましょう。

また、相続する資産が大きい場合、全てを自分で行わず税理士などの専門家に相談することも大切です。この記事を参考に、不動産の生前贈与について再度検討してみましょう。

田中 あさみ

最新記事 by 田中 あさみ (全て見る)

- 空き家相続で相続人がいない時の対処法は?5つのケースごとに解説 - 2024年8月17日

- 親の山林や農地は相続するべき?メリット・デメリットを検証 - 2024年5月27日

- 法人名義の不動産を相続する方法は?建物と土地の名義が分かれているケースも - 2024年5月24日

- 相続不動産の査定方法は?遺産分割の手順や流れ、査定のタイミングも - 2024年4月22日

- 離婚後に不動産査定でもめないためには?査定方法を2つ紹介 - 2024年4月22日

不動産査定・不動産売却・土地活用サービス[PR]

利用者からの評判が高い不動産査定・売却サービス・土地活用サービスを厳選ピックアップしご紹介しています。

HOME4U(土地活用)

NTTデータグループの土地活用サービス、最大7社の収益プラン比較可、連絡は選択した企業のみ

NTTデータグループの土地活用サービス、最大7社の収益プラン比較可、連絡は選択した企業のみ

SUUMO 不動産売却査定

リクルートが運営、全国約2000店舗の大手や地域に強い中小企業のどちらにも査定依頼可能!

リクルートが運営、全国約2000店舗の大手や地域に強い中小企業のどちらにも査定依頼可能!

すまいValue

大手6社直営・792店舗(※2026年4月10日時点(賃貸専門店舗含む))・成約件数11万件以上(※2025年度[2025年4月~2026年3月末]実績)!95.5%が「安全感がある」と回答

大手6社直営・792店舗(※2026年4月10日時点(賃貸専門店舗含む))・成約件数11万件以上(※2025年度[2025年4月~2026年3月末]実績)!95.5%が「安全感がある」と回答