物流REITは、2020年の新型コロナ・ショックによって価格が急落した後は、高い業績やEC取引の拡大を背景に堅調な推移となりました。しかし、2022年春先から米国で利上げが始まると、金利上昇の中で価格調整が進み、足元はREIT市場全体に劣後する銘柄も散見されています。

この記事では、物流REITの動向を金利との関係性とともに紹介しつつ、今後の見通しについても解説します。

目次

- コロナ禍以降の物流REITの動向を分析

1-1.2020年:非対面取引の増加が物流REITの早期回復要因に

1-2.2021年:REIT市場全体が順調に回復

1-3.2022年~2023年:物流REITが下落傾向に - 2023年以降の物流REITの見通し

2-1.物流REIT自体の業績は順調

2-2.米国の利上げ終着点が近づいている可能性

2-3.中継拠点としての需要拡大が期待できる - まとめ

1 コロナ禍以降の物流REITの動向を分析

2019年末を100として指数化した場合の、東証REIT指数と物流特化型REIT2社の値動きは次の通りです。

2019年12月末~2023年9月13日。2019年末の価格を100として指数化

コロナ禍に伴い、さまざまな金融資産の価格が急落した局面では指数も物流REITも大幅な下落を示していますが、その後は物流REITが急回復しています。

その後、2021年末ごろまでは指数と物流REITの格差が維持されたまま推移していますが、2022年ごろからは物流REITの下落が進み、両者の差は縮小傾向となっています。

まずは、2020年、2021年、2022年以降の3つの期間に分けて、物流REITの動向をみていきましょう。

1-1 2020年:非対面取引の増加が物流REITの早期回復要因に

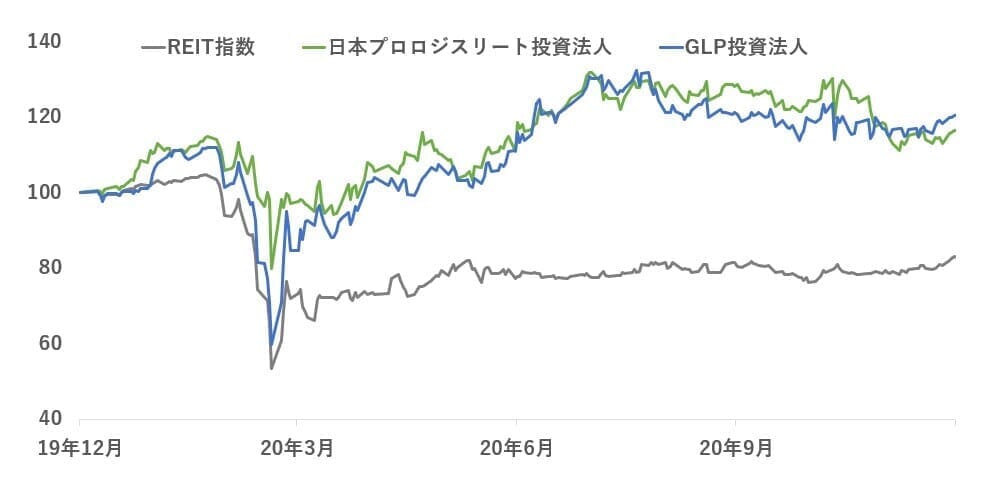

2020年の値動きは以下の通りです。

2019年12月末~2020年12月末。2019年12月末時点の価格を100として指数化

2020年2月~3月にかけては新型コロナ・ショックと呼ばれることもあるように、グローバルの金融市場で大幅な価格下落が発生したタイミングです。日本のREIT市場でも、個別銘柄・指数ともに価格下落が進みました。

REIT市場全体でみると、緩やかに回復はしたものの、2020年内に元の水準を取り戻すまでには至りませんでした。一方で、物流REITについては早期に価格を回復し、大手2社でみると2020年の夏前にもとの価格を取り戻しています。2020年は大手2社(日本プロロジスリート投資法人、GLP投資法人)においては、年初来で20%前後の上昇となっています。

物流系のREITがコロナの影響力が小さく、さらにはECビジネスによる物流需要の拡大が追い風要因になったことなどが価格回復の原動力となったと考えられます。

たとえば、価格下落が発生した後の2020年5月期の日本プロロジスリート投資法人の決算を見ると、半年間の純収益(NOI)が予想を上回り、かつ前期(REITの決算期は半年刻みが多い)対比で+5.3%、平均稼働率も過去最高となるなど、コロナの影響をほとんど受けていない様子が伺えます。

また、大手2社のポートフォリオをみると、生活必需品を中心とした日用品、一般消費財やEC向けの商品を扱う部分が過半数を占めており、コロナ禍に伴う需要変化の影響を受けにくかったことが、物流REITにおけるダメージの抑制につながったと考えられます。

2020年後半になると、非対面取引が増える中でECによる物流需要の拡大が目立ち始めます。日本プロロジスリート投資法人では、2020年11月期の決算にて先進的なEC物流拠点への投資を公表しています。

さらに、翌年2021年2月期のGLP投資法人の決算においてはEC市場の急加速が明らかに。ECの物流施設は、他セクターと比較して平均で40%ほど契約面積が広い傾向にあり、物流REITにとっては大きな賃料を獲得する有望セクターでもあります。

GLP投資法人による1件当たりの平均契約面積(坪)

※GLP投資法人「2021年2月期(第18期)決算説明資料」を参照し筆者作成

元々の底堅い物件ポートフォリオに加えて、EC需要の拡大が物流REITの回復の原動力となったのです。

1-2 2021年:REIT市場全体が順調に回復

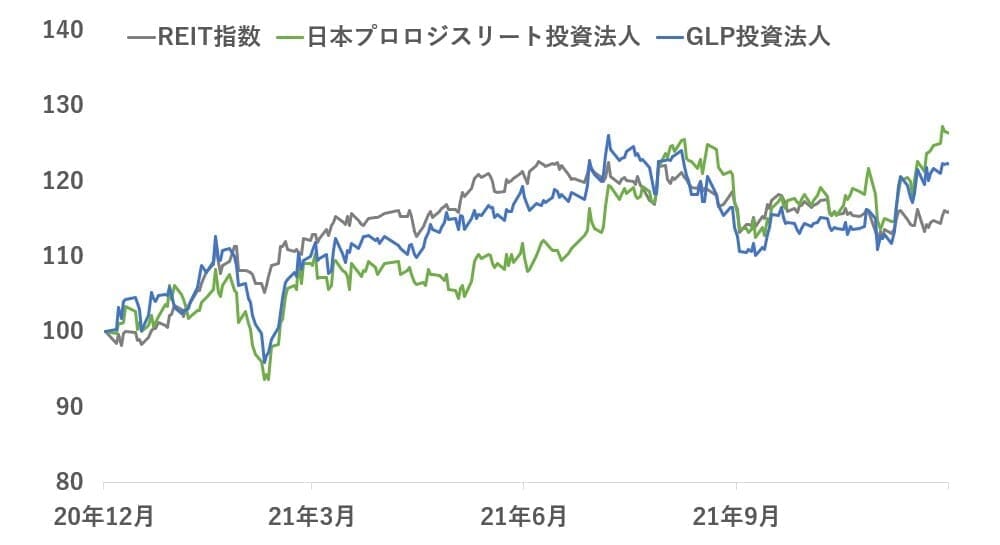

2021年のREIT価格の推移は以下の通りです。こちらは2020年末の価格を100として指数化しています。

2020年12月末~2021年12月末

2021年は、前半はREIT市場全体が順調に回復しました。依然として行動制限の影響を色濃く受けたホテルや、テレワークの普及等により需要が減退したオフィスが軟調であった一方で、物流REITの好調さに加え、住宅や商業施設が底打ちしたことなどにより、指数全体の回復が進行しました。(参考:東京証券取引所 JREIT Review「第41回SMBC日興証券アナリスト鳥井裕史氏に聞く2021年のJ-REIT市場と2022年の展望」)

しかし、その後年末にかけては上昇がとまり、横ばい圏の推移となっています。この頃にはインフレの加速とともに、米国など海外では金融緩和の終了や利上げの可能性が模索され始めました(実際に利上げが開始されたのは米国で2022年3月から)。

REITの投資先である不動産は賃貸契約に基づいた確度の高い賃料収入が収益の土台であるため、しばしば債券と比較して投資を検討します。

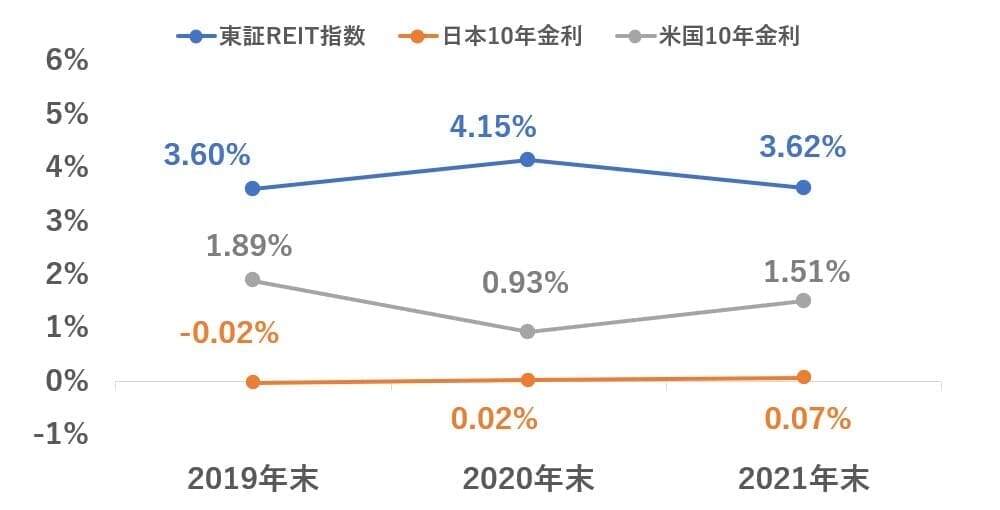

東証REIT指数の平均予想利回りと日米10年国債の利回りの比較

先に紹介した価格回復も背景に、2021年にかけては東証REIT指数の利回りは低下しました。一方で、日本国債はほぼ横ばい、米国債は将来の景気拡大や金融引き締めのリスクを織り込む形で金利が上昇していきました。

海外投資家の場合、米国債の金利とREITの金利差が大きい方が魅力的な投資先となります。その点では、2020年末~2021年末にかけては両者の金利差が1.1%も縮小したため、魅力が低下したと考えることができます。

J-REITは海外投資家が全体の25%程度を占めるため、海外需要の低下が価格上昇の抑制要因となったとみることができるでしょう。(出所:大和アセットマネジメント「J-REIT市場の投資家構成と売買動向について)

1-3 2022年~2023年:物流REITが下落傾向に

2022年から足元にかけては、下図のような推移となっています。今度は物流系REITは顕著に下落傾向となっています。

2021年末~2023年9月13日

コロナ禍後に、ほかのREITとくらべて価格上昇が進んでいたことから、割高感があったなかで、同時期には利上げ開始に伴い米国金利の上昇も進んだことから、物流REITへの投資需要が減退したことが背景にあります。

下図のように米国10年金利を上下反転させて並べてみると、金利上昇に従って物流REITの価格が下落している様子がわかります。

2021年末~2023年9月13日

また、EC需要などを見込んで開発が急速に進んだことにより、物流施設の供給過剰が起こっているとの見方もあります。

世界最大の事業用不動産サービス会社CBREの「MARKETVIEW JAPAN LOGISTICS(2023年第1四半期)」によると、2022年以降首都圏では物流施設の空室率が上昇傾向となっています。実需面で見ても、物流REITは逆風環境となっているのです。

2 2023年以降の物流REITの見通し

2022年以降は軟調な価格推移となっている物流REITについて、今後の見通しを解説します。複数の要因が物流REITに対する下支え材料となると考えられ、過度に悲観する必要はないと考えています。

2-1 物流REIT自体の業績は順調

市場の割安感や外部環境により価格が動いているものの、そもそもの物流REITの業績は概ね堅調です。たとえば、日本プロロジスリート法人(2023年5月期)とGLP投資法人(2023年2月期)の決算では、営業収益・分配金ともそれぞれの前期比で上昇しています。

稼働率を見ると、日本プロロジスリート法人(2023年5月期の平均)が97.5%、GLP投資法人(同2023年2月期)98.8%と、両法人とも高稼働率を維持しています。日本プロロジスリート法人の決算資料では、EC需要の拡大はまだ続くとの見通しも示されているように、物流REIT自体の経営は概ね順調と言えるでしょう。

2-2 米国の利上げ終着点が近づいている可能性

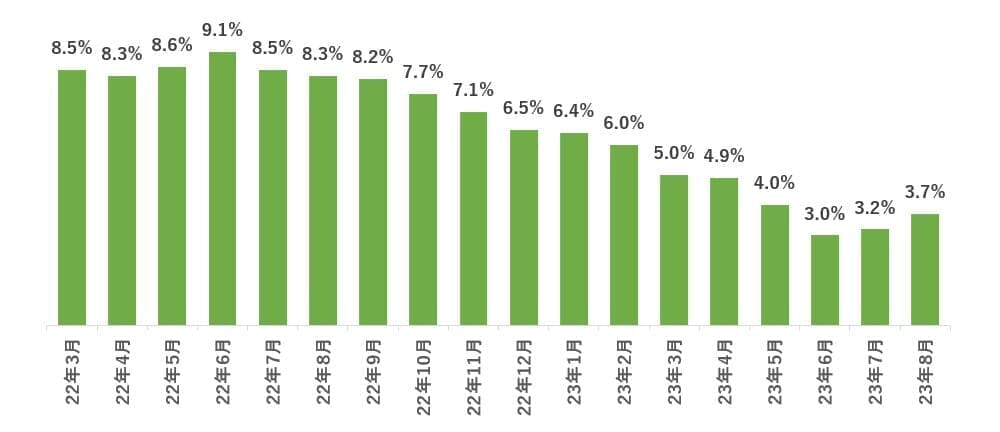

2022年は利上げが急速に進んだ年でしたが、2023年にかけて利上げペースは減速傾向です。米国の2022年以降の利上げの主目的の一つは、同国内で急加速するインフレを抑制することでした。米国の中央銀行にあたるFRBの目論見通り、足元インフレは以前よりも落ち着いています。

米国のインフレ率(前年比)の推移

米国の消費者物価指数(前年比)2022年3月~2023年8月

すでに、FRBは利上げペース以前より緩やかなものとしています。近い将来、今回の利上げトレンドが終了する可能性が高いと考えられます。

もし、米国の利上げが打ち止めとなれば、これまで続いていた米国10年国債の上昇にも歯止めがかかると考えられます。近い将来景気減速が進んだ場合には、今度は金融緩和の模索が始まり、金利には低下圧力がかかる可能性もあるでしょう。

米国金利の上昇が、2022年以降の価格の抑制要因の一つとなっていたことをふまえると、金利上昇に歯止めがかかれば、物流REITの価格の下支え要因となると期待されます。

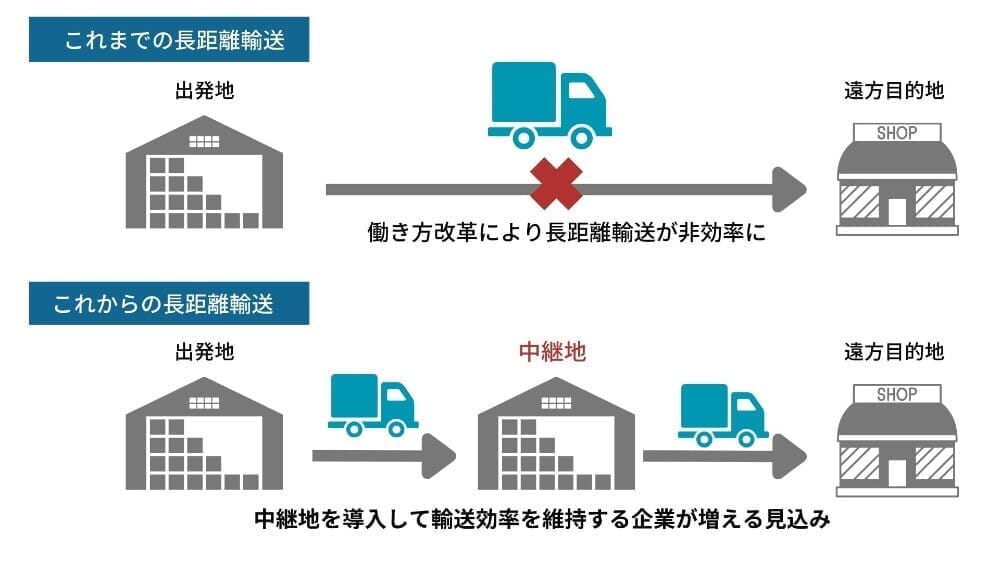

2-3 中継拠点としての需要拡大が期待できる

物流業界のあらたな課題として、2024年の働き方改革関連法(自動車運転者の労働時間等の改善のための基準)への対応が持ち上がっています。これにより中継地点としての物流施設の需要拡大が期待されます。(※参照:厚生労働省「自動車運転者の労働時間等の改善のための基準(改善基準告示)」

ドライバーの時間外労働が年間960時間に制限されるもので、ドライバーの人で不足や輸送効率の低下などが発生すると懸念されています。同法への対策やドライバーの労働環境の改善、輸送効率の改善のために、中継物流地点を増やす動きが今後拡大すると想定されます。そうなれば、物流施設の需要拡大につながるでしょう。

また、倉庫施設と物流施設を併設することで、冷蔵品などのサプライチェーンを効率化する取り組みもみられます。いずれのケースも、物流施設の新たな需要創出が期待されることから物流REITにとっては追い風要因です。

3 まとめ

コロナ禍後の物流REITの値動きは当初は堅調だったものの、2022年ごろから割高感の修正や金利上昇を背景に下落傾向となりました。ただし、物流REIT自体の堅調な業績や金利上昇の背景にあった利上げの打ち止め、働き方改革に伴う新たな需要創生などをふまえると、今後物流REITの価格が上向く可能性も想定されます。

今後の環境変化を見据えて物流REITへの投資を検討するのも、一つの選択肢といえるでしょう。

伊藤 圭佑

最新記事 by 伊藤 圭佑 (全て見る)

- 木造・鉄骨造・RC造、アパート経営で選ぶべき構造は?コスト・耐用年数・融資の観点から比較 - 2025年12月24日

- 外国人入居者の受け入れはアパート経営のチャンス?審査・契約のポイントや多言語対応できるアパート経営会社も - 2025年12月20日

- 地方の高利回りと、都心の安定性、どちらを選ぶ?入居・コスト構造から考える不動産投資エリア選定術 - 2025年11月24日

- 年収1000万円以上の不動産投資、必要な自己資金や与信枠は? - 2025年11月23日

- 金利上昇期の「守り」と「攻め」の投資戦略。アパートローン借り換えによるキャッシュフロー改善や、追加購入に繋げる方法 - 2025年10月23日

無料資料請求や個別相談などが利用できる不動産投資会社[PR]

初心者の方の情報収集に役立つ無料の資料や無料の個別コンサルティングを行っている不動産投資会社を厳選ピックアップしご紹介しています。

シノケンプロデュース

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

エイマックス(A-MAX)

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

プロパティエージェント

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み