不動産を相続して売却した場合、相続時だけでなく売却の際も税金が発生します。相続した不動産を売却する場合、どのような税金が発生するのでしょうか。

この記事では不動産を相続する際と売却した際に発生する税金と、その計算方法について解説します。

目次

- 不動産の相続手続きの流れ

- 不動産相続税の計算方法

- 不動産の相続登記に必要な書類と税金

3-1.不動産の相続登記に必要な書類

3-2.相続登記の際にかかる税金の計算 - 土地を相続する場合の相続税評価額の計算

4-1.自宅として使っていた場合の相続税評価額の計算

4-2.アパート経営をしていた場合の相続税評価額の計算 - 建物を相続する場合の相続税評価額の計算

5-1.自宅として使っていた場合の相続税評価額の計算

5-2.アパート経営をしていた場合の相続税評価額の計算 - 小規模宅地等の特例

6-1.小規模宅地等の特例で減額される割合

6-2.小規模宅地等の特例を使った計算

6-3.小規模宅地等の特例の申請で注意すること - 不動産を売却する際の流れ

- 不動産を売却する際に発生する税金

8-1.印紙税の計算

8-2.登録免許税の計算

8-3.譲渡所得税の計算 - 譲渡所得税の特例と軽減税率

9-1.マイホームを売った時の特例

9-2.所有期間が10年を超える場合の軽減税率 - まとめ

1.不動産の相続手続きの流れ

まずは相続が発生した場合の手続きの流れを確認してみましょう。以下が相続した場合の手続きの流れになります。

| 手続き | 内容 |

|---|---|

| 1.相続発生 | 相続する遺産があった場合相続が発生します |

| 2.遺産分割協議 | 遺言書がない場合相続人の間で遺産分割協議を行います |

| 3.遺産分割協議書の作成 | 遺産分割が決まったら遺産分割協議書を作成します |

| 4.相続登記申請 | 不動産を相続する場合は相続登記をします |

| 4.相続税の申告 | 相続税の申告をします |

2.相続税の計算方法

相続時には相続税が発生します。相続税には基礎控除があり、課税価格から基礎控除額を引いた残りの額に相続税がかかってきます。

基礎控除額は以下の通りです。

基礎控除額=3,000万円 + 600万円 × 法定相続人の数

法定相続通りに相続する場合、相続税の税率は以下の表のようになっています。

*国税庁「相続税の税率」から引用

*国税庁「相続税の税率」から引用

上記の速算表では相続額ごとの税率と控除額を確認することができます。

相続税を計算する場合は、まず課税価格の合計から基礎控除額を引いて課税遺産総額を算出し、算出した課税遺産総額をもとに相続税を計算します。

事例を見てみましょう。以下は法定相続分通りに相続した場合の事例になります。

例)課税価格1億円、相続人:妻+子供2人

この場合、法定相続人は3人になります。

計算式

基礎控除額=3,000万円+600万円×3人=4,800万円

1億円-4,800万円=5,200万円

妻の課税遺産額=5,200万円×2分の1=2,600万円

子の課税遺産額(1人あたり)=5,200万円×4分の1=1,300万円

妻の相続税=2,600万円×15%-50万円=340万円

子の相続税(1人当たり)=1,300万円×15%-50万円=145万円

相続税の総額=340万円+145万円×2=630万円

以上の計算から、この場合の相続税の総額は630万円、ということが分かります。

*上記の計算は基礎控除を適応した際の相続税の簡易的な計算式です。実際に相続税計算をする際は税理士など専門家に相談しましょう。

3.不動産の相続登記に必要な書類と税金

次に不動産の相続登記の際に必要な書類と相続登記について見てみましょう。

3-1.不動産の相続登記に必要な書類

不動産を相続する際は不動産の名義を相続人に変更します。相続する不動産の名義変更のことを相続登記と言います。

相続登記をしていない場合は売却ができなかったり、後々、相続人が引き継がれていくと相続登記の手続きが複雑になったりしますので、相続が確定したらすぐに行うことが大切です。

相続登記の際に必要な書類は以下の通りです。以下の書類を揃えて法務局に申請します。

| 書類名 | 内容 |

|---|---|

| 被相続人の戸籍謄本 | 被相続人の死亡が確認するため |

| 被相続人の住民票の除票または戸籍の附票 | 被相続人が死亡した時の住所を確認 |

| 相続人の住民票 | 相続登記の申請に必要になる |

| 遺産分割協議書 | 遺産分割の内容を確認するため |

| 相続人全員の印鑑証明書 | 遺産分割協議書の意思確認のため |

| 不動産の登記事項証明書 | 不動産を特定するため |

| 固定資産評価証明書 | 登録免許税を計算するため |

3-2.相続登記の際にかかる税金の計算

相続登記をする際には、登録免許税という税金がかかります。登録免許税の計算方法は以下のようになります。

登録免許税=固定資産税評価額×0.4%

*国税庁「登録免許税の税額表」を参照

例えば固定資産税評価額が2,000万円の不動産の場合は以下のようになります。

登録免許税額=2,000万円×0.4%=8万円

この場合は8万円となります。

4.土地を相続する場合の相続税評価額の計算

土地を相続する場合、故人がそこに建つ建物を自宅として使っていたのか、あるいは事業として賃貸経営をしていたのかで相続税が異なります。

ここでは、自宅として使っていた場合と賃貸アパートを経営していた場合の相続税評価額の違いを見てみましょう。

4-1.自宅として使っていた場合の相続税評価額の計算

不動産を自宅として使っていた場合の、相続税評価額を求める計算式は以下のようになります。

相続税評価額×1.0

例えば、相続税評価額5,000万円の土地に建つ建物を自宅として使用していた場合は以下のように計算します。

相続税評価額=5,000万円×1.0=5,000万円

この場合の相続税評価額は5,000万円です。

4-2.アパート経営をしていた場合の相続税評価額の計算

アパート経営をしていた場合の相続税評価額の計算式は以下のようになります。

相続税評価額×(1-借地権割合70%×借家権割合30%)

(*借地権割合70%、借家権割合30%の場合)

仮に相続税評価額5,000万円の土地を相続した場合の相続税評価額は、以下のように計算します。

相続税評価額=5,000万円×(1-0.7×0.3)=3,950万円

自宅として使っていた場合の相続税評価額が5,000万円で、アパート経営をしていた場合が3,950万円となり、この場合はアパート経営をしていた方が相続税は少なくなります。

5.建物を相続する場合の相続税評価額の計算

建物の相続税評価額は別途計算します。また、建物の税計算も自宅として使っていた場合と、賃貸アパート経営をしていた場合では計算式が異なります。どれくらい違いがあるのかを計算してみましょう。

5-1.自宅として使っていた場合の相続税評価額の計算

自宅として使っていた場合の相続税評価額の計算式は以下のようになります。

固定資産税評価額×1.0

例えば、仮に固定資産税評価額が1,200万円とした場合の相続税評価額は以下のようになります。

相続税評価額=1,200万円×1.0=1,200万円

この場合の相続税評価額は1,200万円です。

5-2.アパート経営をしていた場合の相続税評価額の計算

アパート経営をしていた場合の建物の相続税評価額は以下のように計算します。

固定資産税評価額×(1-借家権割合30%)

*借家権割合が30%の場合

例えば固定資産税評価額が1,200万円の場合の相続税評価額は以下のようになります。

相続税評価額=1,200万円×(1-0.3)=840万円

この場合の相続税評価額は840万円となります。

このように土地建物とも、賃貸経営をしていた方が自宅として使っていた時より税額が少なくなることが確認できます。

6.小規模宅地等の特例

小規模宅地等の特例とは、一定の要件を満たすと土地を相続する際の相続税が最大80%まで減額されるというものです。詳細を見てみましょう。

6-1.小規模宅地等の特例で減額される割合

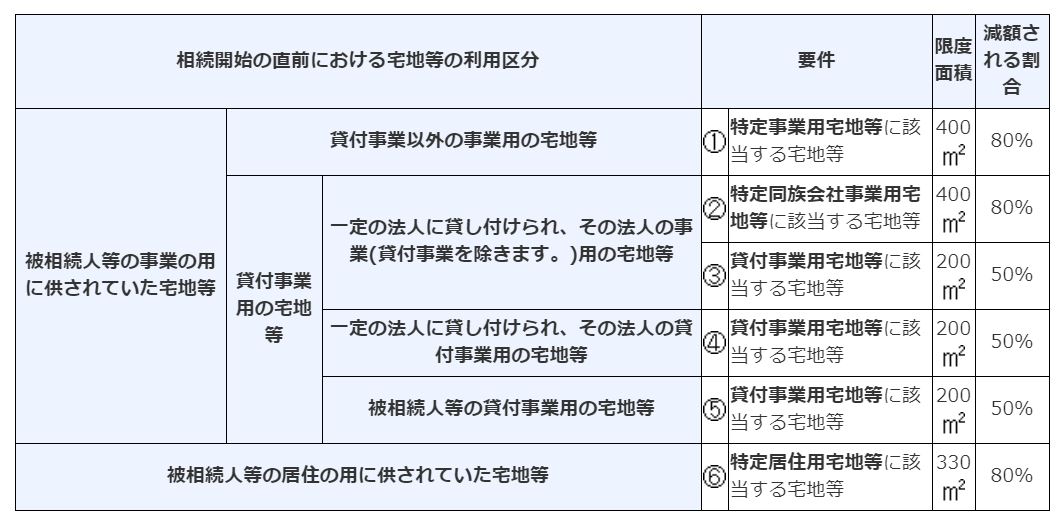

小規模宅地等の特例とは、土地を使う目的によって特定居住用宅地等、特定事業用宅地等、貸付事業用宅地等の3種類に分け、要件や限度面積などによって相続税が軽減される制度のことです。土地を使う目的によって減額される割合が異なります。

以下の表は小規模宅地などの特例が適用される条件です。こちらの表からそれぞれの要件や減額される割合などを確認することができます。

*国税庁「相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)」から引用

*国税庁「相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)」から引用

6-2.小規模宅地等の特例を使った計算

では、具体的に小規模宅地等の特例を使って相続税評価額を計算してみましょう。以下の事例で計算してみます。

土地面積500㎡、小規模宅地等の特例使用前の相続税評価額が1億円の場合、土地が居住用住宅だった場合とアパート敷地だった場合の相続税評価額を比較してみましょう。

居住用住宅地の場合の計算

この場合は上記表の⑥に該当しますので計算方法は以下のようになります。

1億円-(1億円×330㎡/500㎡×80%)

=1億円-5,280万円

=4,720万円

この場合の相続税評価額は4,720万円になります。

個人でアパート経営をしていた場合の計算

この場合は上記表の⑤に該当しますので計算方法は以下のようになります。

1億円-(1億円×200㎡/500㎡×50%)

=1億円-2,000万円

=8,000万円

この場合の相続税評価額は8,000万円になります。

6-3.小規模宅地等の特例の申請で注意すること

小規模宅地等の特例を受けるためには、相続税の申告書に特例を受けることを記載する必要があります。

またその際には遺産分割協議書などの書類を添付しなければいけません。土地の使用目的などによって書類が異なりますので、その都度確認するようにしましょう。

また、小規模宅地等の特例は土地をいつまで保有するかといった期限や、同居期間の違いなどで条件が異なります。

7.不動産を売却する際の流れ

次に相続した不動産を売却する際の流れを確認してみましょう。

- 不動産価格を査定する

- 売り出し価格で募集を開始する

- 問い合わせが入ったら内覧をする

- 売主と買主が合意したら契約

- 受け渡し

不動産会社に依頼をして売却する価格を決めたら、募集や問い合わせ対応は不動産会社が行います。買主が値引き交渉をしてきた場合の値引額の範囲やその他の対応などについては事前に不動産会社と相談して決めておくようにしましょう。

8.不動産を売却する際に発生する税金

不動産を売却する際は印紙税や、ローンの残債が残っていた場合は抵当権抹消費用が発生します。税金と内容は以下のようになっています。

| 税金の種類 | 内容 |

|---|---|

| 印紙税 | 売買契約書に貼る印紙代 |

| 登録免許税 | ローン残債がある際の抵当権抹消登記費用 |

| 譲渡所得税 | 売却して利益がある場合の所得税 |

次に、税金の計算方法を見て行きましょう。

8-1.印紙税の計算

印紙税は売買する不動産価格によって税率が決められています。以下の表は国税庁が定めている印紙税の税率です。以下の税率は平成26年4月1日から令和2年3月31日までの間に作成される契約書に該当します。

*国税庁「不動産売買契約書の印紙税の軽減措置」から引用

印紙税は不動産価格が10万円以下の場合は発生しません。例えば2,000万円の不動産を売買した場合の印紙税額は上記の表から1万円になることが確認できます。

8-2.登録免許税の計算

売主はローンの残債が残っている場合は抵当権抹消登記費用がかかります。法務省が定めている抵当権抹消費用は、不動産1個につき1,000円となっています。土地と建物の場合は不動産2個ですので、この場合の抵当権抹消費用は2,000円になります。

8-3.譲渡所得税の計算

譲渡所得税とは、不動産を売却して利益が発生した場合にのみ支払う税金になります。譲渡所得税の税率は所有期間が5年以下と5年を超えている場合で分けられていて、譲渡した年の1月1日の時点で判断します。

以下が譲渡所得の税率になります。売却して利益がある場合は住民税も支払いますが、今回は所得税に絞って解説します。

| 所有期間 | 所有期間 | |

|---|---|---|

| 長期譲渡所得 | 譲渡した年の1/1に所有期間が5年を超える | 課税長期譲渡所得金額×15% |

| 短期譲渡所得 | 譲渡した年の1/1に所有期間が5年以下 | 課税短期譲渡所得金額×30% |

課税所得額を求める計算式は以下のようになります。

課税譲渡所得金額=譲渡価額 -(取得費+譲渡費用)- 特別控除額(一定の場合)

*国税庁「土地や建物を売ったとき」から引用

例えば7年間所有した不動産を7,000万円で売却した場合の譲渡所得税の計算式は以下のようになります。取得費と譲渡費用を合わせた金額を3,000万円とします。

課税譲渡所得=7,000万円-3,000万円=4,000万円

この場合は長期譲渡所得になり税率は15%ですので

4,000万円×15%=600万円

この場合の譲渡所得税額は600万円となります。

(*復興特別所得税を考慮していません)

9.譲渡所得税の特例と軽減税率

譲渡所得税には特例と軽減税率があります。特例や軽減税率を受けることで税額を軽減することができます。どのようなものがあるのかを見てみましょう。

9-1.マイホームを売った時の特例

マイホームを売った時は短期譲渡所得、長期譲渡所得ともに課税譲渡所得から3,000万円控除される特例があります。

上記で試算した同じ条件でマイホームを売った時の特例を使った場合、以下のようになります。

課税譲渡所得=7,000万円-3,000万円=4,000万円

4,000万円-3,000万円(マイホームを売った時の特例控除)=1,000万円

1,000万円×15%=150万円

この場合の譲渡所得税額は150万円となります。

*復興特別所得税を考慮していません

9-2.所有期間が10年を超える場合の軽減税率

所有期間が10年を超える場合は以下表の軽減税率が適用されます。

| 課税長期譲渡所得金額 | 所得税 | 住民税 |

|---|---|---|

| 6,000万円までの部分 | 10% | 4% |

| 6,000万円を超える部分 | 15% | 5% |

*国税庁「土地や建物を売ったとき」から引用

マイホームの特例と軽減税率は併用できますので、上記の3,000万円を控除した上で軽減税率を使うことで、納税額の負担をさらに減らすことができます。

上記で使用した同じ条件で、所有期間が10年を超えていた場合の軽減税率を使った計算式は以下のようになります。

課税譲渡所得=7,000万円-3,000万円=4,000万円

4,000万円-3,000万円(マイホームを売った時の控除額)=1,000万円

1,000万円×10%(軽減税率)=100万円

この場合の譲渡所得税額は100万円となります。

*復興特別所得税を考慮していません

このように特例や軽減税率を併用することで、税額を大きく軽減することができます。特例や軽減税率は要件や適用期間が異なりますので、特例などが使えるかどうかはその都度確認して取り組むようにしましょう。

まとめ

不動産を相続する際と売却する際に発生する税金と、計算方法についてご紹介しました。

不動産を相続する際の相続税は大きな額になることがありますので、慎重に取り組むことが大切です。

また、相続税や売却した際の税金には特例や控除で減額できるものがありますが、要件によって特例を受けられなかったり、特例と控除が併用できない場合がありますので注意が必要です。

相続には専門的な知識が必要になりますので、税理士や弁護士などの専門家に依頼して取り組むようにしましょう。

西宮光夏

最新記事 by 西宮光夏 (全て見る)

- 投資用ワンルームマンションを売却するなら知っておきたい7つのこと - 2024年4月23日

- 低金利はいつまで続く?マンション投資で金利上昇に備える4つのポイント - 2023年4月21日

- 不動産投資セミナーのメリットや注意点は?オンラインで話が聞ける不動産会社も紹介 - 2023年1月8日

- 中古マンション投資のメリットや注意点は?役立つセミナーも紹介 - 2022年6月4日

- 収益不動産、購入するなら大手と中小どちらがいい? - 2022年1月10日

不動産査定・不動産売却・土地活用サービス[PR]

利用者からの評判が高い不動産査定・売却サービス・土地活用サービスを厳選ピックアップしご紹介しています。

HOME4U(土地活用)

NTTデータグループの土地活用サービス、最大7社の収益プラン比較可、連絡は選択した企業のみ

NTTデータグループの土地活用サービス、最大7社の収益プラン比較可、連絡は選択した企業のみ

SUUMO 不動産売却査定

リクルートが運営、全国約2000店舗の大手や地域に強い中小企業のどちらにも査定依頼可能!

リクルートが運営、全国約2000店舗の大手や地域に強い中小企業のどちらにも査定依頼可能!

すまいValue

大手6社直営・792店舗(※2026年4月10日時点(賃貸専門店舗含む))・成約件数11万件以上(※2025年度[2025年4月~2026年3月末]実績)!95.5%が「安全感がある」と回答

大手6社直営・792店舗(※2026年4月10日時点(賃貸専門店舗含む))・成約件数11万件以上(※2025年度[2025年4月~2026年3月末]実績)!95.5%が「安全感がある」と回答