遺産分割協議において相続人同士で話がまとまらない場合、家庭裁判所に申し立てを行い、調停委員を交えて話し合う「遺産分割調停」に発展してしまうことがあります。

中でも相続財産に不動産があり売却する場合、査定方法や売却価格で意見が別れトラブルに発展してしまうこともあります。トラブルを回避しながら相続不動産を売却するため、事前に準備を行い、慎重に相続を進めていくことが大切です。

本記事では、トラブルを避けながら相続不動産を売却する手順と注意点、税金に関してお伝えしていきます。

目次

- 相続不動産をトラブルなく売却する手順

1-1.ローンがある場合には「団信」の有無と残債を確認する

1-2.不動産の査定方法や売却価格などについて、相続人全員で話し合う

1-3.遺産分割協議書を作成する

1-4.複数の不動産会社へ査定を申し込む

1-5.査定結果を比較し、訪問査定を依頼する

1-6.不動産会社と媒介契約を結ぶ - 相続不動産に課される税金と特例

2-1.相続税と小規模宅地の特例

2-2.譲渡所得税と2つの特例制度 - まとめ

1.相続不動産をトラブルなく売却する手順

相続人の間でトラブルが起こらないように相続不動産を売却するためには、相続不動産を調査・検討し十分に話し合う必要があります。大まかな手順は以下の通りになります。

- ローンがある場合には「団信」の有無と残債を確認する

- 不動産の査定方法や売却価格について、相続人全員で話し合う

- 遺産分割協議書を作成する

- 複数の不動産会社へ査定を申し込む

- 査定結果を比較し、訪問査定を依頼する

- 不動産会社と媒介契約を結ぶ

1-1.ローンがある場合には「団信」の有無と残債を確認する

ローンが残っている不動産は、まず被相続人(亡くなられた方)が「団信(団体信用生命保険)」に加入していたかを金融機関に確認しましょう。

団体信用生命保険とは、ローンの契約者が亡くなった・後遺障害が残った場合などに保険金がローンの返済に充てられる仕組みです。そのため被相続人が団信に加入していた場合、ローンの残債を支払わなくても良い可能性があります。

団信に加入していなかった際にはローンの残債を確認しましょう。その後、ローンの残債と売却価格の相場を比較し、不動産の資産価値を把握することが重要となります。

ローンの残債は、金融機関から送付される残高証明書又は金融機関の窓口に直接出向くことで分かります。戸籍謄本といった被相続人(亡くなられた方)との関係が分かる書類と本人確認書類などを持参しましょう。

1-2.不動産の査定方法や売却価格などについて、相続人全員で話し合う

不動産の査定方法や売却価格などについて相続人全員で話し合いましょう。

相続財産の分割方法や割合などを決める「遺産分割協議」では、それぞれの遺産の評価額を相続人同士で話し合い決定、分配を行います。

相続不動産の査定手段には、大きく分けて不動産会社の査定と不動産鑑定士による不動産鑑定の二つがあります。

不動産会社の査定は無料で行え、実際に売買される不動産市場での相場が分かり、そのまま売却依頼をすることが可能です。売却することが査定段階で確定しているのであれば、適した方法と言えるでしょう。ただし、査定を依頼する会社によって大きな価格差がでることも少なくありません。

一方で不動産鑑定士の鑑定は、法規制や市場の動向から不動産の経済価値を公正な立場で評価することができます。不動産を売却せずにその他の遺産でバランスを取るときや、まだ売却するかどうかが確定していない時に適した方法ですが、おおよそ数十万円の鑑定費用がかかってしまうというデメリットがあります。

このようにメリット・デメリットが二つの査定方法によって異なります。相続人同士で査定方法や売却価格などについて、全員が合意するまで話し合いましょう。

なお遺産分割協議で全員の意見がまとまらない場合、最終的には家庭裁判所に「遺産分割調停」を申し立て、公正な立場である調停委員会(裁判官と調停委員)と共に解決に向けて話し合うことになります。

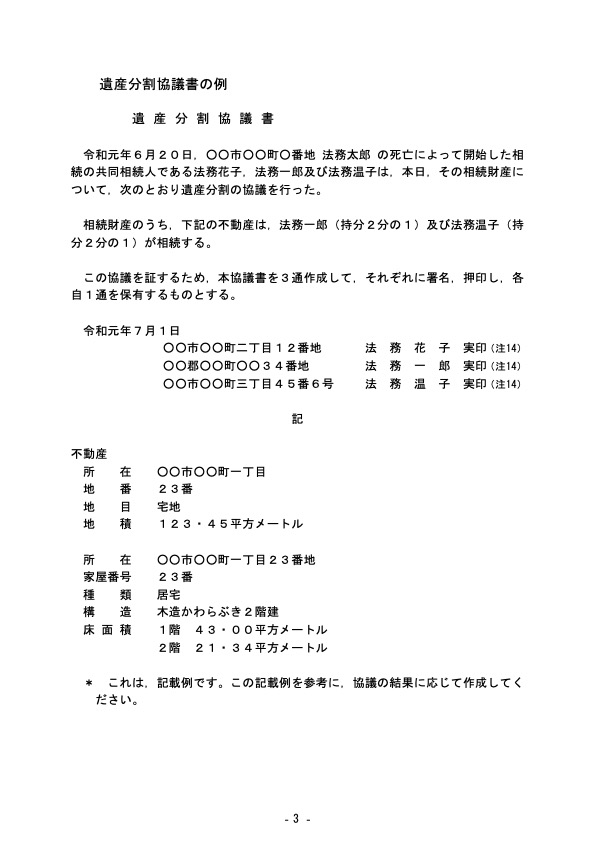

1-3.遺産分割協議書を作成する

相続人全員が合意できた時には「遺産分割協議書」を作成します。

遺産分割協議書の例

※画像引用:法務局「遺産分割協議書の例」

遺産分割協議書には,印鑑証明書と同じ印(実印)を押し、印鑑証明書を各1通添付します。

なお、上記はあくまで記載例で、遺産分割協議書に定められたフォーマットはありません。記載例を参考に、協議の結果に応じた協議書を作成しましょう。

話し合った内容を書類として作成しておくことで、いざという時に証拠力を持つ資料となり、遺産分割協議書は各種手続きにおいても必要となります。必ず作成しておきましょう。

1-4.複数の不動産会社へ査定を申し込む

複数の不動産会社に不動産査定を申し込みます。不動産会社によって査定方法や顧客層が異なり、査定金額に差が出てくることがあるためです。

複数の不動産会社へ査定を依頼するのであれば、不動産一括査定サイトの利用を検討してみましょう。不動産一括査定サイトは、一度物件情報を登録すると複数の不動産会社へ同時に査定依頼ができ、効率的に査定を進めることが可能です。

なお、不動産一括査定サイトはサービスごとに提携している不動産会社が違うということに注意が必要です。無料で利用できるため複数のサービスを併用することも可能ですが、やりとりが負担にならないようバランスをとって依頼をしていきましょう。

下記、主な不動産一括査定サイトの一覧です。ご参考ください。

主な不動産一括査定サイト

| サイト名 | 運営会社 | 特徴 |

|---|---|---|

| SUUMO(スーモ)不動産売却[PR] | 株式会社リクルート | 大手から中小企業まで約2,000の店舗と提携。独自の審査基準で悪質な不動産会社を排除。60秒で入力が終了し、無料査定がスタートできる。 |

| すまいValue[PR] | 不動産仲介大手6社による共同運営 | 査定は業界をリードする6社のみ。全国792店舗(※2026年4月10日時点(賃貸専門店舗含む))。利用者の95.5%が「安全感がある」と回答 |

| LIFULL HOME’Sの不動産売却査定サービス[PR] | 株式会社LIFULL | 全国3826社以上の不動産会社に依頼できる。匿名での依頼も可能 |

| リガイド(RE-Guide)[PR] | 株式会社ウェイブダッシュ | 17年目の老舗サイト。登録会社数900社、最大10社から査定を受け取れる。収益物件情報を掲載する姉妹サイトも運営、他サイトと比べて投資用マンションや投資用アパートの売却に強みあり |

| HOME4U[PR] | 株式会社NTTデータ スマートソーシング | 全国2100社から6社まで依頼可能。独自審査で悪徳会社を排除 |

【関連記事】不動産査定会社・不動産売却サービスのまとめ・一覧

1-5.査定結果を比較し、訪問査定を依頼する

複数の不動産査定の結果を比較し、不動産会社を数社に絞ります。査定額に疑問がある場合、不動産会社に査定の根拠を聞いてみましょう。根拠を聞くことで物件の現況のほかに、担当者の対応や知識など不動産会社選びの判断材料となります。

その後、訪問査定を依頼し、物件の細かな条件を確認して貰った後、再び査定額が算定されます。

1-6.不動産会社と媒介契約を結ぶ

不動産会社の中から1社を選び媒介契約を結びます。媒介契約には、一般媒介契約、専任媒介契約、専属専任媒介契約の3種類があります。

| 項目 | 一般媒介契約 | 専任媒介契約 | 専属専任媒介契約 |

|---|---|---|---|

| 複数の不動産会社への依頼 | ○ | × | × |

| 自分で見つけた買主との単独契約 | ○ | ○ | × |

| 指定流通機構への登録義務 | 無 | 有 | 有 |

| 販売活動の報告義務 | 無 | 有 | 有 |

| 契約期間 | 規制は無し | 3ヵ月以内 | 3ヵ月以内 |

一般媒介契約は複数の不動産会社と契約することが可能ですが、不動産会社側から見て他社との競合となってしまうために積極的な売却活動が見込めない可能性があります。

一方、専任媒介契約・専属専任媒介契約は約3ヶ月間、1社と契約を結ぶことになります。複数社への依頼はできない反面、積極的な売却活動が見込めます。

なお、専任媒介契約は自身で見つけた買主と不動産会社を通さず直接取引ができますが、専属専任媒介契約は不動産会社を通さなければならず、売主への報告義務の頻度が専任媒介契約より多いといった違いがあります。

専任媒介契約と専属専任媒介契約は一般媒介契約より制約がありますが、指定流通機構(レインズ)への登録が義務化されており情報が拡散されやすく不動産会社も宣伝に力を入れてくれることがあります。

契約方法に迷うのであれば、一般媒介契約から専任・専属専任媒介契約へ変更することが可能です。初めは一般媒介、売却が増えなければ1社と専任契約するなど、工夫をしてみましょう。

2.相続不動産に課される税金と特例

不動産を相続すると、相続税と譲渡所得税が課される可能性があります。それぞれ見ていきましょう。

2-1.相続税と小規模宅地の特例

不動産を相続すると、建物は固定資産税評価額、土地は路線価方式(または倍率方式)によって評価され、相続税が課されます。

ただし、相続税が課税されるのは基礎控除額(3000万円+600万円×法定相続人の数)を超えた場合となります。不動産の評価額とその他の相続財産がこの基礎控除内に収まるのであれば、相続税は課されません。

なお、被相続人が居住用又は事業用に利用した土地に対して評価額から50~80%を差し引く「小規模宅地等の特例」に該当する時にはさらに課税額が減額されます。(※参照:国税庁「相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)」)

2-2.譲渡所得税と2つの特例制度

不動産を売却して利益(譲渡所得)が出た際には譲渡所得税が課されます。通常、譲渡所得税は譲渡した日に属する年において所有期間が5年を超えるものは譲渡所得に対して15%(住民税5%)、5年以下の場合は30%(住民税9%)を掛けて計算します。

ただし、相続における売却で一定の要件を満たした際は、以下2つの特例を利用できます。

- 被相続人の居住用財産(空き家)を売ったときの特例

- 相続財産を譲渡した場合の取得費の特例

「被相続人の居住用財産(空き家)を売ったときの特例」は、譲渡所得から最高3,000万円まで控除することができる税制度です。(※参照:国税庁「被相続人の居住用財産(空き家)を売ったときの特例」)

相続により取得した不動産を一定期間内に譲渡した場合には「相続財産を譲渡した場合の取得費の特例」で相続税額のうち一定金額を譲渡資産の取得費に加算することができます。こちらは不動産以外の相続財産(株式・債券など)にも利用する事ができ、譲渡した財産ごとに計算を行います。(※参照:国税庁「相続財産を譲渡した場合の取得費の特例」

まとめ

トラブルを回避しながら相続不動産を売却する手順と税金についてお伝えしてきました。

相続においてトラブルを防ぐためには遺産分割協議でよく話し合い、内容を遺産分割協議書として書面化する事が重要となります。

この記事を参考に手順や税金などを把握し、スムーズな売却活動を行っていきましょう。

- 上場企業が運営している不動産売却サービスの比較・まとめ

- 利用者が多い不動産売却・査定サービスの比較・まとめ

- 相続税対策に強い不動産投資会社の比較・まとめ

- 頭金(自己資金)500万円以上で始められる不動産投資会社の比較・まとめ

- 頭金(自己資金)100万円以下で始められる不動産投資会社の比較・まとめ

田中 あさみ

最新記事 by 田中 あさみ (全て見る)

- 空き家相続で相続人がいない時の対処法は?5つのケースごとに解説 - 2024年8月17日

- 親の山林や農地は相続するべき?メリット・デメリットを検証 - 2024年5月27日

- 法人名義の不動産を相続する方法は?建物と土地の名義が分かれているケースも - 2024年5月24日

- 相続不動産の査定方法は?遺産分割の手順や流れ、査定のタイミングも - 2024年4月22日

- 離婚後に不動産査定でもめないためには?査定方法を2つ紹介 - 2024年4月22日

不動産査定・不動産売却・土地活用サービス[PR]

利用者からの評判が高い不動産査定・売却サービス・土地活用サービスを厳選ピックアップしご紹介しています。

HOME4U(土地活用)

NTTデータグループの土地活用サービス、最大7社の収益プラン比較可、連絡は選択した企業のみ

NTTデータグループの土地活用サービス、最大7社の収益プラン比較可、連絡は選択した企業のみ

SUUMO 不動産売却査定

リクルートが運営、全国約2000店舗の大手や地域に強い中小企業のどちらにも査定依頼可能!

リクルートが運営、全国約2000店舗の大手や地域に強い中小企業のどちらにも査定依頼可能!

すまいValue

大手6社直営・792店舗(※2026年4月10日時点(賃貸専門店舗含む))・成約件数11万件以上(※2025年度[2025年4月~2026年3月末]実績)!95.5%が「安全感がある」と回答

大手6社直営・792店舗(※2026年4月10日時点(賃貸専門店舗含む))・成約件数11万件以上(※2025年度[2025年4月~2026年3月末]実績)!95.5%が「安全感がある」と回答