「定期で預けても金利が低い…」「将来のために資産運用は始めてみたいけど、何から取り組めばいいか分からない」こんなお悩みをお持ちではありませんか?

資産運用を早い時期から始めることには、多くのメリットがあります。この記事では、資産運用のメリットを取り上げた上で、初心者におすすめの運用方法をご紹介していきたいと思います。

- 資産運用には複利の効果が期待できる

- 老後までに資産運用の知識や経験が身につく

- 今はマイナス金利、iDeCoなど資産運用に有利な政策・制度が多い時期

- おすすめの資産運用方法は?

資産運用には複利の効果が期待できる

利息のつき方には、元本にのみ利息がつく「単利」と、元本+利息に対して利息がつく「複利」の2つがありますが、資産運用では複利の効果が期待できます。この2つの違いを具体的な運用例で考えてみると、以下のようになります。

300万円を単利5%で30年運用

元本300万円+(300万円×利回り5%×30年運用)=750万円

300万円を複利5%で30年運用

300万円×(1年目105%×2年目105%‥×30年目105%)=1,296万円5,827円

複利なら「利回り×運用年数=70%」で2倍になる

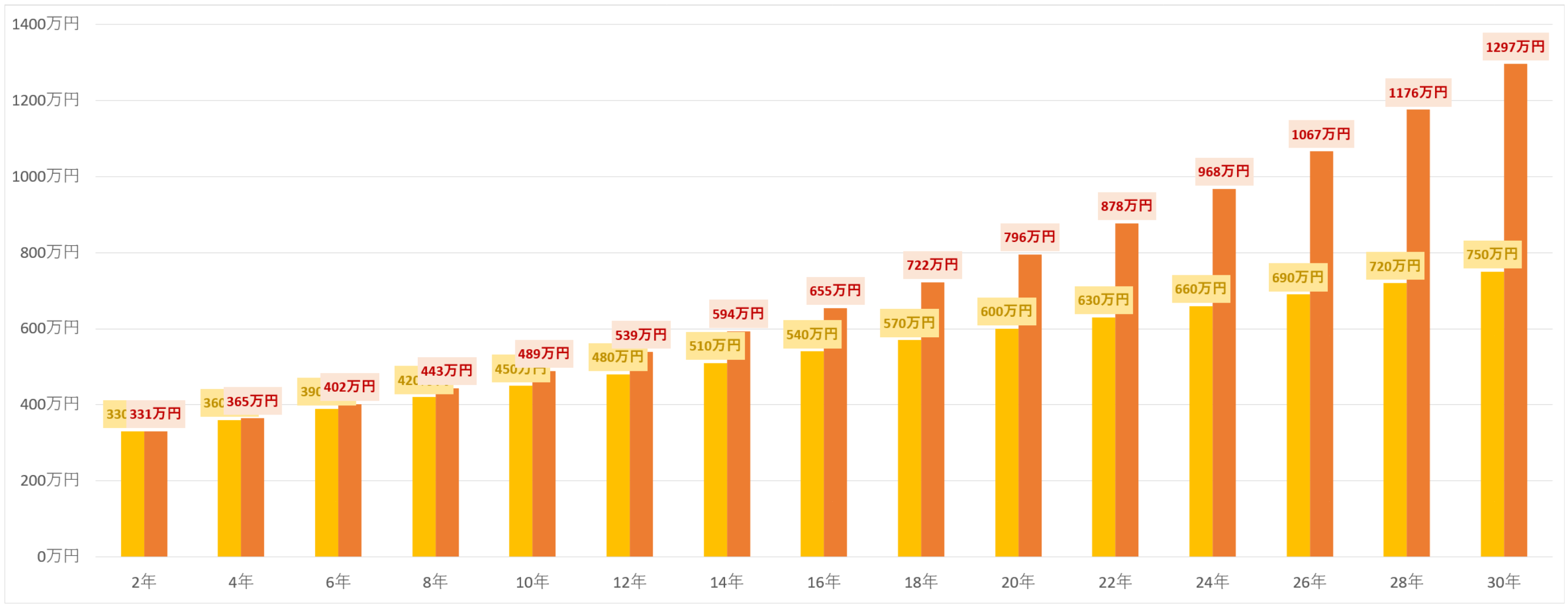

以下が元本+利息の金額推移グラフとなりますが、グラフを見ると単利(グラフ内・黄色)と複利(グラフ内・橙色)では、同じ利回り・運用年数であっても、運用の結果が大きく異なります。最初のうちは単利も複利もそれほど大きな違いがありませんが、後になればなるほど開きが大きくなることが分かります。

複利で運用する場合は、利回り×運用年数の値が70%になるタイミングで資産が約2倍となります。この例で言えば、利回り5%×運用年数14年目が70%になるタイミングで、グラフを見てみると、複利での運用14年時点では594万円となっており、元本300万円に対してほぼ倍となっていることが分かります。また、次の14年後の28年目には1176万円と、さらに倍(元本300万円に対しては約4倍)になっていることが分かります。

このように、単利の場合は比例的(足し算的)にしか資産が増えていかないのに対して、複利は指数的(かけ算的)に伸びていくため、資産運用を早く始めたほうがより大きく増やすことができる、ということになります。

老後までに資産運用の知識や経験が身につく

資産運用を早く始めたほうが良い2つ目の理由は、老後までに資産運用の知識や経験を身につけることができる、という点です。

退職金を運用して失敗すると…

資産運用でよくあるケースとしては、退職金をもらってから資産運用を始めてみたものの十分な知識や経験がなかったために、元本割れや大きなマイナスとなってしまったというものがあります。たとえば、退職金2000万円を運用して、年間で5%のマイナスとなってしまった場合に、1年の損失額は100万円となってしまいます。これが200万円の運用金額であれば、同じ5%のマイナスであっても損失額は10万円でおさまります。

つまり、資産運用で失敗をするのであれば、運用金額が少ない内にしておいたほうが良く、運用金額が大きくなる頃には安定してプラスにできるような知識や経験を身につけておくことが大切なのです。

今は資産運用を後押しする環境や制度が多い時期

資産運用をする上では、投資をする環境や制度に目を向けることも重要です。たとえば、2016年1月に導入されたマイナス金利政策によって、定期預金や国債の金利が大きく下がり、従来型の資産運用では全くと言っていいほど利息がつかないようになりました。2018年2月には黒田総裁の続投が決まり、2023年4月までは現在の金融政策の路線が大きく変更される可能性は少なく、マイナス金利もしばらくは続く公算が高いと考えられています。

2017年1月、iDeCoの加入者範囲が拡大

また、2017年1月にはiDeCo(個人型確定拠出年金)の制度変更があり、公務員や主婦、すでに企業型確定拠出年金に加入している会社員も新たに加入ができるようになりました。iDeCoは毎月の掛金(下記参照)がすべて所得控除できるというメリットがあり、運用益は非課税、60歳からの給付時にも控除が受けられるという、非常にお得な個人年金の制度です。

各加入者の掛金上限額

- 会社員(企業年金なし)月2.3万円

- 会社員(企業型確定拠出年金のみ加入)月2万円

- 会社員(企業年金あり)月1.2万円

- 公務員 月1.2万円

- 専業主婦(夫) 月2.3万円

- 自営業者 月6.8万円

2019年10月からは、消費税の増税などもあり資産の目減りも

来年の10月には消費税が10%に増税される予定ですので、実質的に資産が目減りすることになります。今後も、少子高齢化の流れの中で社会保障費の負担が増えることが想定されるため、資産運用をしないでいると、現在の資産価値が減り続けていく可能性が高いと考えられます。

このように、資産を寝かせたままでいると、「マイナス金利」+「増税」で資産が目減りしてしまう可能性が高い一方で、iDeCoのようなお得な資産運用の選択肢が出てきている時期となりますので、資産運用を始めることを検討してみたほうが良いでしょう。

おすすめの資産運用方法は?

それでは、今から資産運用を始める場合に何から手をつけるのがよいでしょうか?ここでは、初心者でも取り組みやすいものを2つ紹介したいと思います。

まずはiDeCoを上限まで活用

まず検討をしたいのは、節税メリットが大きいiDeCoです。サラリーマンの方であれば、毎月1.2万円~2.3万円程度の掛金で無理なく始めることができ、所得税と住民税の課税控除で掛け金に対して数十%のプラス効果があるため、運用で5%~10%のマイナスが出たとしても資産全体は目減りすることなく、将来に向けて着実に積み立てていくことができます。

運用上の注意点は、60歳まで原則引き出すことができないという点です。iDeCoは個人年金制度なので、国民年金と同様に掛金の支払期間中は引き出すことができなくなります。そのため、使う予定のない余裕資金を掛金にする必要があります。

年金対策には不動産投資も有効

iDeCoの他に、将来の年金対策として期待されているのが不動産投資です。不動産投資は、購入した不動産を貸し付けることにより毎月の家賃収入を得るというもので、老後までにローンの返済が完了すれば、老後は家賃収入を年金代わりに受け取ることが可能です。

不動産投資で主に気になるのは空室リスクと地震リスクですが、空室リスクは高い入居率を維持し続けている会社の物件を購入することで、リスクに対処することが可能です。たとえば、シノケンプロデュースという会社の物件は、立地へのこだわりや物件の品質の高さから、99%(2018年3月時点)という高い入居率を維持しています。

また、地震リスクについても、シノケンプロデュースの物件は高い耐震性を有しており、最新の耐震技術と制震システムを導入することで地震の揺れを最大60%軽減する作りになっており、東北関東大震災の際もこれまでに企画・開発した8,000棟以上の物件で一棟も倒壊していないという実績があります。

このように、あらかじめリスクにしっかりと対応している会社の物件を中心に選ぶことで、長期にわたって安定的に運用をしていくことが可能となります。

iDeCo+不動産投資で賢く資産運用も

iDeCoと不動産投資を両方取り組むことで、資産運用の効率を高めることも可能です。たとえば、不動産投資で毎月得られる家賃収益をiDeCoの掛金として拠出することで、60歳まで引き出すことができないというiDeCoのデメリットをカバーしながら運用を進めていくことが可能となります。

このようなiDeCoや不動産投資を含めた資産運用の全体設計や、老後までにいくらの資金を貯めるべきか、毎月いくらを資産運用に回すべきかといったライフプランニングを相談したい方におすすめなのが不動産投資会社が実施する無料の個別相談です。面談前にあらかじめ資産運用やライフプランニングの相談がしたい旨を伝えておくことで、相談者の年収や資産状況などに応じて、FPや税理士などの専門家がマネープランや投資プランをシミュレーションしてくれるため、自分におすすめの資産運用方法を知ることが可能です。

「資産運用前に、まずは専門家からアドバイスをもらいたい」とお考えの方は、ぜひ一度検討をしてみて下さい。

HEDGE GUIDE 編集部 不動産投資チーム

最新記事 by HEDGE GUIDE 編集部 不動産投資チーム (全て見る)

- シノケングループ、自社開発投資用アパートの売上実績で全国No.1を獲得。東京商工リサーチ調査 - 2026年3月18日

- 新年度を前に資産を見直したい人へ。アイケンジャパン、税理士と考える「土地を活かすアパート経営戦略」セミナーを期間限定配信 - 2026年3月16日

- アイケンジャパン、3連休限定で「アパート経営オンデマンドセミナー」を配信 - 2026年2月19日

- 上場企業など大手不動産投資会社8社の実績・評判は? - 2026年2月16日

- シノケンのアパート経営のリアルな評判・口コミは?サラリーマン投資家の体験談インタビュー - 2026年1月25日