新型コロナウイルスの感染拡大による景気悪化が一巡した2020年の後半頃から、アメリカでは金利上昇が大きく進行しています。経済回復の中でインフレが加速し、またアメリカの中央銀行であるFRB(連邦準備銀行)が利上げを積極的におこなっていることなどがその背景にあります。

アメリカの金利上昇は、日本の不動産投資にもさまざまな影響を与えるため、他国の金融市場の状況だからといって軽視できない指標の一つと言えるでしょう。

今回の記事ではアメリカの金利上昇による日本の不動産投資への影響を、良い面・悪い面の双方から紹介していきます。

目次

- アメリカで金利上昇が進むのはなぜ?

1-1.景気回復や資源価格の高騰によるインフレ

1-2.中央銀行「FRB」による金融引き締め - 円安進行によるインフレ加速は不動産投資にとって追い風

2-1.アメリカの金利上昇が円安をもたらす理由

2-2.円安はインフレに拍車をかける要因に

2-3.インフレ加速は実物資産である不動産投資にとっては追い風 - アメリカの金利上昇が日本の金利に波及するリスクに注意

3-1.日本の金利の変動要因とは?

3-2.日本銀行の政策の潮目が変わるときには注意が必要

3-2.ローン金利の上昇が不動産投資にとって負担増に - 海外からの投資需要減退が不動産市場のネガティブ要因に

4-1.近年海外投資家による不動産投資が活発化していた

4-2.金融引き締めにより投資需要が減退する可能性

4-3.投資需要の減退は不動産市場にとってネガティブ要因 - まとめ

1 アメリカで金利上昇が進むのはなぜ?

アメリカの金利上昇の日本の不動産への影響を考えるうえでは、まずアメリカの金利上昇の背景を理解しておく必要があります。

まずは、アメリカで金利上昇が起こっている背景について、簡単におさらいしておきましょう。

1-1 景気回復や資源価格の高騰によるインフレ

アメリカの金利上昇は、インフレの加速により起こっています。日本でも最近インフレが話題になっていますが、アメリカでは2021年の半ばごろからすでにインフレが加速していました。2022年に入ると、年間で9%前後という急速なインフレがみられています。

インフレはそれ自体が、金利を上昇させる要因となり得ます。インフレが起こると、人や企業はより多くのお金を使わなければモノが充分に買えなくなり、資金調達をしてビジネスをおこなう企業は、充分な資金を確保するために多少高いコスト(=借入金利)を払ってでも資金調達をするインセンティブが働くためです。

また、低金利を維持していると通貨流通量が増えて市場のインフレ傾向を後押ししてしまうことにもなります。これまでより高い金利を提示してもお金を借りたい企業がいることや、通貨流通量を抑制する目的で金融機関が借入金利を引き上げた結果、市場の金利が上がっていくのです。

アメリカの今回のインフレは、大きく分けて二つの要因で起こっています。

- ポスト・コロナの景気回復

- ロシアのウクライナ侵攻などの影響による資源価格の高騰

多くの国がコロナにより経済悪化を迎えたのち、2020年の後半頃から回復が進んでいますが、アメリカは特に経済回復が顕著でした。経済が回復すると、モノの需要が増加するため、高い値段をつけてもモノが売れやすくなります。そのため経済回復はインフレの加速要因となるのです。

また、2022年ではコロナからのグローバルな経済回復や、ロシアのウクライナ侵攻などさまざまな要因により、近年原油や天然ガスをはじめとした、さまざまな資源価格が高騰しています。

資源価格が高騰すると、モノを生産するコストが上がります。企業は利益を確保するために、生産コストの上昇は、最終的に販売される製品価格に転嫁されるため、やはりこれもインフレの原因となるのです。

このようなインフレの加速が、米国の金利上昇の原因の一つとなっています。

1-2 中央銀行「FRB」による金融引き締め

アメリカの中央銀行はFRB(連邦準備銀行)といい、国内の経済や金融市場をみながら金融政策をコントロールしています。FRBは急速に過熱化するインフレに危機感を抱いており、近年はインフレ抑制を目的とした金融政策の引き締めを積極的に進めています。

金融引き締めをおこなうと、市中に流通するお金が減ることで、人々はあまり潤沢にお金を使うことができなくなります。その結果高いモノを購入しづらくなることから、需要が減退しインフレが抑制されると期待されるのです。

金融引き締めには複数の手段がありますが、その一つが市中の短期金利の誘導目標である「政策金利」を引き上げるいわゆる「利上げ」です。

2022年初の時点でアメリカの政策金利は「ゼロ(正確には0~0.25%)」でしたが、そこから半年強のうちに2.5%(正確には2.25~2.50%)まで引き上げられました。(※参照:SBI証券「米フェデラル・ファンド金利」)

中央銀行が金融政策によって金利を上昇方向へ誘導していることも、アメリカの金利上昇の要因となっているのです。

2 円安進行によるインフレ加速は不動産投資にとって追い風

アメリカの金利上昇と日本の不動産投資の関係性を考えていくと、良い影響、悪い影響の双方があります。

そのうち良い影響は、アメリカの金利上昇を背景とした円安により、日本国内のインフレが進行する点です。実物資産の一つである不動産は、インフレが加速すれば価格上昇が期待できるため、インフレは不動産投資にとって追い風要因の一つといえます。

2-1 アメリカの金利上昇が円安をもたらす理由

アメリカが金利上昇する一方、日本の金利上昇は限定的であるため、ここまで円安が進んできました。

二国間の為替レートは両国のさまざまな要因により決定されますが、金利動向は重要な決定要因の一つです。

金利が高く、かつ今後金利上昇がみこまれる国の通貨は、投資により潤沢な金利収入が得られると期待できることから、需要が集まり上昇しやすくなります。金利が低い国の通貨はその逆で、他国の通貨に流出し、下落しやすくなります。

アメリカでは金融引き締めや急速なインフレにより金利上昇が続く一方で、日本では日本銀行が金利上昇を抑える政策を継続してきたため、金利上昇の幅はきわめて限定的です。そのため両国の金利差は拡大傾向にあったため、これが円安・ドル高の大きな要因でした。

2-2 円安は国内のインフレに拍車をかける要因に

続いて円安は、インフレの加速要因の一つとなります。日本は国内の資源が乏しい国であるため、多くの商品や原料を輸入に頼っています。

円安が起こると、輸入する商品・原料の価格上昇要因となります。簡単な例でみてみると、例えば1ドル=100円の時に100ドルの商品を輸入すると、円ベースでの代金は10,000円ですが、これが1ドル=120円になると12,000円になります。ドルの価格が変わらなくとも、円で見ると2,000円も高くなってしまうのです。

この輸入するモノの価格上昇は、最終的には国内で販売される時の価格に転嫁されます。そのため、輸入物価の上昇は、国内のインフレの加速要因となるのです。

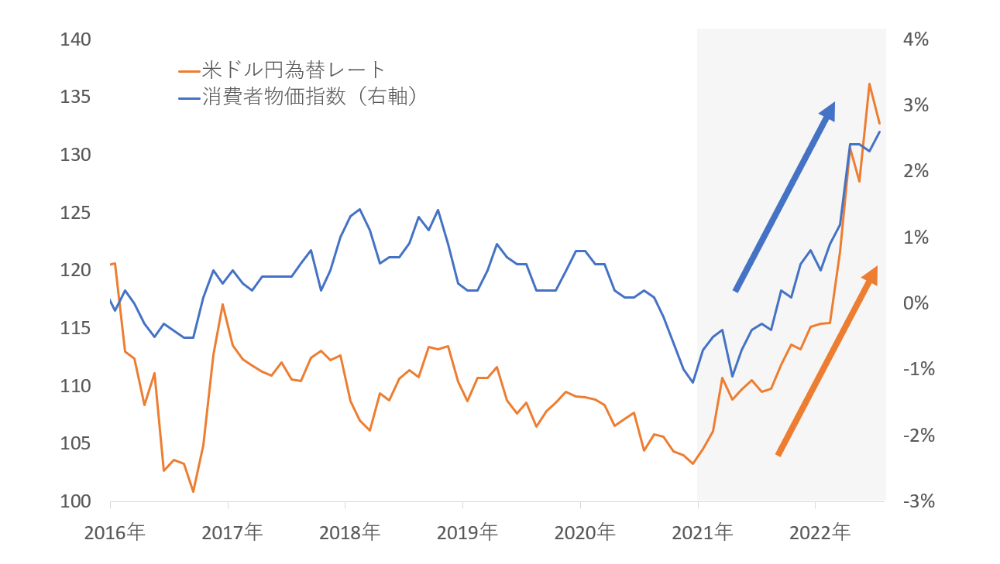

米ドル為替レートと日本の消費者物価指数の推移

※総務省「e-Stat」日本銀行「時系列データ 検索サイト」を参照し筆者作成

期間:2016年1月~2022年7月

特に2021年以降は円安・日本のインフレ加速が同時に起こっており、円安が国内のインフレの加速要因となっている現状を反映しています。

2-3 インフレ加速は実物資産である不動産投資にとっては追い風

インフレは不動産投資にとっては追い風要因の一つに。不動産は実体を伴う資産への投資、いわゆる「実物資産への投資」の一種です。ほかの実物資産の投資としては金や原油などのコモディティ投資があり、株・投資信託などは実体をともなわない「金融資産」への投資となります。

実物資産は、市中にあるさまざまな商品と同様に、インフレが進めば価格が上昇しやすくなります。すなわち不動産を持っておくと、インフレ局面においては保有資産の価格が上昇し、投資パフォーマンスが向上しやすくなるのです。

特に、賃貸需要、ビジネス需要が安定している首都圏・大都市圏の物件は、不動産の取引も活発におこなわれていることから、インフレを反映して価格が適正に上昇していくと期待されます。

こうした不動産に対する需要が旺盛で安定している地域で不動産投資をしている人にとっては、アメリカの金利上昇が追い風要因となるといえるでしょう。

3 アメリカの金利上昇が日本の金利に波及するリスクに注意

アメリカの金利上昇はいいことばかりではありません。今後もし、アメリカの金利上昇が波及して、日本でも金利上昇が進んだ場合には、特に不動産投資をローンを活用しておこなう人には逆風要因となります。

3-1 日本の金利の変動要因とは?

日本の金利は、日本国内のインフレなどの経済動向や金融市場の動向の影響を受けて日々変わっていきます。また、米国のFRBのように、日本の中央銀行である「日本銀行」の金融政策の動向の影響も大きく受けます。

インフレについては近年、円安の影響もあり加速傾向にあるのですが、日本銀行は国内の経済成長を加速させるべく、ゼロ金利(正確には条件付きのマイナス金利)政策をおこない、日本の金利を低くおさえつけているのです。

そのため、2021年以降アメリカをはじめ多くの国が金利上昇する中、日本の金利の上昇は幅は、例えば長期金利で0%→0.2%台など、上昇幅は限定的なものにとどまっています。

3-2 日本銀行の政策の潮目が変わるときには注意が必要

アメリカなど多くの国はインフレを背景に金融引き締めに軌道修正をおこなっているなか、日本銀行の金融緩和についても、いつまでも続くとは限りません。

日本でも最近は、アメリカの金利上昇の影響で、円安の進行やインフレの加速傾向がみられるようになっています。日本銀行が、経済成長の加速の前に、円安やインフレの影響を抑制する必要があると判断した場合には、近い将来に金融政策が修正される可能性もゼロではありません。

その時には日本の金利を抑制していた大きな要因の一つが剥落するため、日本の金利もアメリカのように大きく上昇すると想定されます。

3-3 ローン金利の上昇が不動産投資にとって負担増に

金利の上昇は、特にローンを活用して不動産投資をしている人、これからしようとしている人にとっては逆風要因になります。投資家が資金調達に活用するローン金利の水準は、金利動向の影響を大きく受けるからです。

次は住宅ローンの借入金利の推移ですが、すでに長期固定のローン金利は少しずつ上昇してきています。

住宅ローン金利の水準(三井住友銀行のケース)

| 変動金利 | 10-15年 | 20-35年 | |

|---|---|---|---|

| 2022年1月 | 2.475% | 1.890% | 1.930% |

| 2022年3月 | 2.475% | 2.000% | 2.070% |

| 2022年5月 | 2.475% | 2.190% | 2.260% |

| 2022年8月 | 2.475% | 2.400% | 2.490% |

※参照:三井住友銀行「住宅ローン 金利水準推移(新規)」2022年8月20日公表時点

仮に日本の金利上昇が本格化した場合には、長期のローン金利はさらに顕著に上昇すると考えられます。不動産投資ローンの金利水準については住宅ローンのように詳細が公表されていませんが、同様にローン金利が上昇するリスクが想定されるのです。また、今は横ばいを維持している変動金利も、ゼロ金利政策が終わって短期金利が上昇した場合は、やはり上昇する可能性があります。

これから新規に不動産を購入しようとする人にとって、ローン金利の上昇は、借り入れコストの上昇による不動産投資における収支の圧迫や借入可能額の縮小の原因に。また、すでにローンを借りている人も、変動金利で借りている場合は将来の支払金利の上昇に繋がるため、やはり収支の圧迫要因になります。

アメリカの金利上昇が波及し、日本でも金利上昇が本格化した場合には、不動産投資にとって逆風要因が強まる可能性についても留意が必要です。

4 海外からの投資需要の減退が不動産市場のネガティブ要因に

日本の不動産市場はここまで海外投資家の需要に下支えされてきましたが、この背景にはアメリカの金融緩和がありました。グローバルでみて米ドルが潤沢に流通していたため、投資家は手元に多くの資金が残り、積極的に投資がしやすい状況だったのです。

対して足元は、アメリカの金融引き締めに伴い金利上昇が進んだことにより、海外投資家は投資を慎重化を余儀なくされています。

ここからは、海外投資家に着目したときの、日本の不動産市場の影響について紹介します。

4-1 近年海外投資家による不動産投資が活発化していた

2020年~2021年にかけて、海外投資家による日本の不動産投資の活発化が相次いで報道されてきました。

外資系企業による日本の不動産への投資報道の例

- 2020年9月:香港ファンド(PAG)が最大8000億円投資

- 2020年10月:カナダの投資ファンド(BGO)が1兆円投資

- 2021年5月:米ゴールドマンが日本の不動産投資を年2500億円に

この土台には米国の金融緩和や低金利がありました。アメリカで金融緩和がおこなわれるとアメリカの通貨である米ドルがグローバルに潤沢に流通するようになります。また低金利であれば米ドルを借り入れるコストも安く済みます。

これらの要因から、投資家は潤沢な投資資金を低コストで調達できるようになるため、より積極的な投資が可能になるのです。そのため2020年~2021年にかけては、世界中でさまざまな資産への投資が活発化しましたが、その中の一つとして、日本の不動産投資も注目され、海外勢の投資が活発化したという背景があります。

4-2 金融引き締めにより投資需要が減退する可能性

アメリカの金利上昇や金融引き締めは、こうした投資環境においては逆風となります。金融引き締めにより世の中の米ドルは引き上げられ、金利上昇が借入コストの上昇をもたらします。

資金調達のコストが高くなれば、投資家は投資判断を慎重におこなうことになります。中には従来であれば実行していた投資を見送ったり、規模を縮小したりといった判断を下す局面も多くなると想定されます。

日本の不動産においても、米ドルの調達環境が変わる中では、これまでと比較して海外投資家による需要が減退していくものと懸念されます。

4-3 投資需要の減退は不動産市場にとってネガティブ要因

不動産投資に限らず、基本的に市場の価格は需給の原理で変動していきます。すなわち買いたい人が多ければ価格は上昇しやすく、売りたい人が多ければ下落しやすくなります。

これまでの不動産市場においては、海外投資家による投資需要は日本の不動産市場における価格の下支え要因の一つとして機能していたと考えられます。

そして、足元は海外投資家の投資を促進していたアメリカの低金利・金融緩和といった要因が剥落したため、今後は海外勢という日本の不動産の「買い手」が減ることになります。買い手が減れば、日本の不動産価格にとっては逆風要因になるのです。

以上の効果をまとめると、アメリカの金利上昇は、海外勢の投資抑制という経路から、日本の不動産市場にとって逆風要因となる可能性もあります。

5 まとめ

アメリカの金利上昇は、日本の不動産市場にさまざまな影響をもたらし、その中には追い風要因・逆風要因の双方が存在します。

コロナによる経済悪化が一巡して以降の足元までは、どちらかというと円安などによる追い風効果が大きいとみられました。しかし今後は、日本の金利上昇リスクや海外勢の投資需要の減退が、不動産市場にとって逆風となる可能性があります。

日本の不動産投資においては、アメリカの金利上昇による追い風要因・逆風要因の双方を理解しておくことが大切です。

伊藤 圭佑

最新記事 by 伊藤 圭佑 (全て見る)

- 木造・鉄骨造・RC造、アパート経営で選ぶべき構造は?コスト・耐用年数・融資の観点から比較 - 2025年12月24日

- 外国人入居者の受け入れはアパート経営のチャンス?審査・契約のポイントや多言語対応できるアパート経営会社も - 2025年12月20日

- 地方の高利回りと、都心の安定性、どちらを選ぶ?入居・コスト構造から考える不動産投資エリア選定術 - 2025年11月24日

- 年収1000万円以上の不動産投資、必要な自己資金や与信枠は? - 2025年11月23日

- 金利上昇期の「守り」と「攻め」の投資戦略。アパートローン借り換えによるキャッシュフロー改善や、追加購入に繋げる方法 - 2025年10月23日

無料資料請求や個別相談などが利用できる不動産投資会社[PR]

初心者の方の情報収集に役立つ無料の資料や無料の個別コンサルティングを行っている不動産投資会社を厳選ピックアップしご紹介しています。

シノケンプロデュース

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

エイマックス(A-MAX)

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

プロパティエージェント

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み