「自分は何歳まで生きるのだろうか?」という疑問に対して、漠然と80歳~90歳くらいかなとお考えの方も多いのではないでしょうか?しかし、医療の進歩や健康への取り組みにより寿命は着々と伸びています。たとえば、総務省の調査では1980年に日本国内で100歳を超えている人の数は968人でしたが、2012年には約50倍の5万人を超えており、20年後・30年後にはさらに100歳人口が加速度的に増えていくことが予想されています。

「人生100年時代」という言葉は、英ロンドン・ビジネススクール教授のリンダ・グラットン氏が「LIFE SHIFT(ライフ・シフト)」という著書の中で提言した概念で、国内でも首相官邸のホームページにおいて「人生100年時代構想」という経済社会の在り方が検討されているなど、今まさに議論が始まったというところです。

本来、長生きすることは喜ばしいことなのですが、自分や家族が100歳まで生きると考えた場合には退職金や貯蓄だけでは生活費が足りないことが想定されるため、最近では「長生きリスク」という言葉まで出てきています。

そのような中で、老後の収入源として取り上げられることが多いのが不動産投資です。以下では、不動産投資の仕組みや老後に備えてどのような物件を選んでいくべきかを考えていきたいと思います。

- 100歳まで生きると老後の生活費はいくら必要?

1-1.退職金はいくらくらいになるか

1-2.年金はいくらもらえるか

1-3.退職金と年金のおさらい - 不動産投資について事前に知っておきたいポイント

2-1.不動産投資の仕組み

2-2.自己資金が少なくても取り組める「レバレッジ効果」

2-3.不動産投資で得られるメリット

2-4.不動産投資のリスク - 100年時代に備えるための不動産投資のポイントは?

3-1.土地選びのポイント - まとめ

100歳まで生きると老後の生活費はいくら必要?

100歳まで生きた場合、退職後の生活費はいくらくらいかかるのでしょうか。老後夫婦2人で暮らした場合で試算してみましょう。公益財団法人・生命保険文化センターの2016年の調査では、老後の2人暮らしの最低日常生活費で月22万円、ゆとりある生活費として挙げられた金額は回答の約8割が月30万円以上、平均は月34.9万円となりました。ゆとりある生活費として上乗せされている額のうち、「旅行やレジャー」がもっとも高く、「身内とのつきあい」「趣味や教養」などが続いています。

一方、退職の定年は寿命の伸びを反映して段階的に引き上げが検討されていますが、現在は大半の企業・組織で60歳が定年となっています。これらの数字をもとに、2人暮らしの生活費を仮に月30万円、また60歳で退職して100歳まで生きるとした場合、2人でどれくらいの資金が必要かを試算してみると、

毎月の生活費300,000円×12ヵ月×定年後40年=1億4,400万円(老後に必要となる費用)

この支出総額に対して、資産や収入を準備していくことが必要となります。以下では、退職金、年金といった主な収入源を見ていくことにしましょう。

退職金はいくらくらいになるか

まずは退職金を見てみましょう。2016年に日本経済団体連合会が行った2016年9月度 退職金・年金に関する実態調査結果では1992年、2002年、2012年、2016年時の大学卒業者、高校卒業者別の退職金は以下のようになっています。

| 調査年 | 大学卒の平均退職金 | 高校卒の平均退職金 |

|---|---|---|

| 1992年 | 2637.9万円 | 2301.8万円 |

| 2002年 | 2511.5万円 | 2256.1万円 |

| 2012年 | 2491.7万円 | 2125.1万円 |

| 2016年 | 2374.2 万円 | 2047.7万円 |

*日本経済団体連合会資料より抜粋

この表を見ると、退職金の額は近年ほど下がっていることがわかります。2016年に大卒で退職した人の退職金は2374.2万円ですので、さきほど試算した必要な老後の生活費総額から差し引きをしてみると、

1億4,400万円-退職金2374万2,000円=1億2,025万8,000円(退職金を考慮した不足額)

まだ1億2,000万円以上が不足しているということがわかります。

年金はいくらもらえるか

次に年金について見てみましょう。退職後、メインの収入源になるのが年金です。実際にもらえる年金受給額はいくらくらいになるのでしょうか。年金は就業期間と就業中の収入により受給額が違ってきますので全ての人をひとくくりでは考えることが難しいのですが、平均値は出すことができますのでその数字を使って算出してみましょう。

厚生労働省年金局の調査した平成28年度厚生年金保険・国民年金事業の概況で厚生年金を受給している人の毎月の平均額が算出されています。その資料では厚生年金の平均受給額は14万7,000円と算出されています。この額を先ほどの老後の生活費試算に織り込んでみます。

年金は現時点では65歳からの受給ですので100歳までだと受給期間は35年になります。35年間で受給できる厚生年金の年金額は、以下となります。

1ヶ月の厚生年金14万7,000円×12ヵ月×35年=6,174万円(厚生年金の受給額合計)

また、老齢基礎年金は平成30年4月から年間77万9,300円(満額の場合)となりますので、配偶者がいると仮定して、この額も含め計算をしてみます。そうすると、配偶者の100歳までの受給額は、以下の金額となります。

年間の老齢基礎年金77万9,300円×35年=2,727万5,500円(老齢基礎年金の受給額合計)

先に試算した不足分が1億2,025万8,000円でしたので、年金分を考慮すると、

1億2,025万8,000円-(6,174万円+2,727万5,500円)=不足額3,124万2,500円

この額が老後の生活費として不足分になります。つまり、老後にゆとりのある生活をしたい場合、退職金と年金を合わせても3,000万円以上が足りないことになります。

退職金と年金のおさらい

もう一度おさらいをしておきましょう。これまでの試算を表にまとめてみます。

| 100歳までゆとりある生活を送るための費用総額 | 1億4,400万円 |

| 大卒者の退職金の平均額 | 2,374万2,000円 |

| 100歳まで受け取る2人の年金の平均額 | 8,901万5,500円 |

| 老後のゆとりある生活に向けた不足額 | 3,124万2,500円 |

なお、上記の生活費の中には大きな病気を患ってしまった時の医療費(手術代や長期入院費用など)や有料老人ホームなどに入所した場合などの費用は入っていませんので、その場合はもう少し余裕資金を確保しておくことが必要となります。

このように、100歳まで生きると仮定した場合、退職金や年金だけでは老後の生活費は大きく不足していることがわかります。そこで、老後資金を作る手段として多く活用されているのが不動産投資なのです。

不動産投資について事前に知っておきたいポイント

具体的な話に入る前に不動産投資の仕組みや不動産投資に取り組むメリット、リスクなどについてご紹介したいと思います。

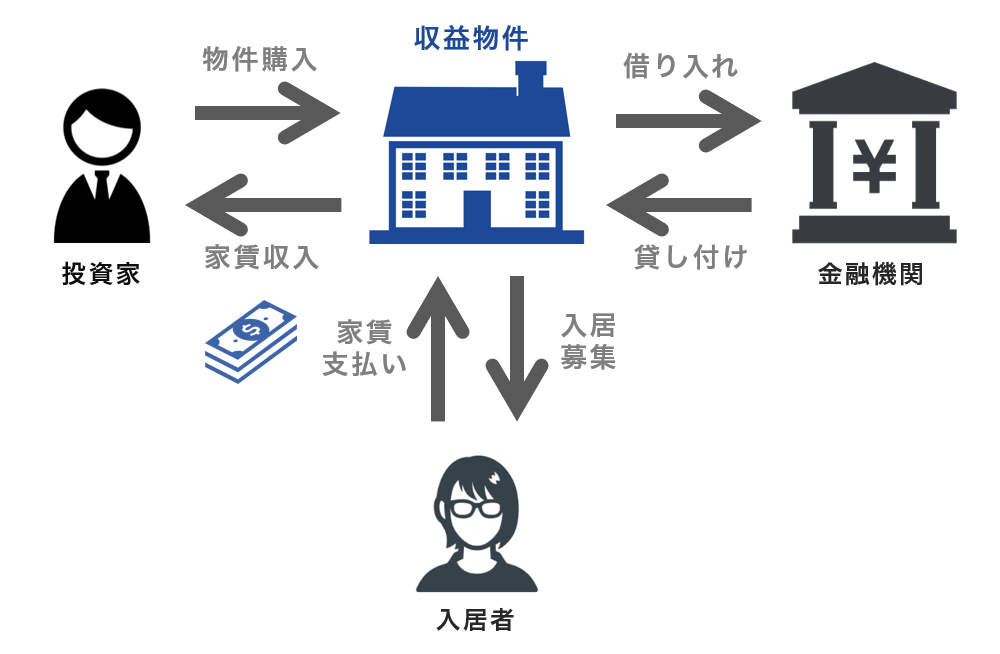

不動産投資の仕組み

まず不動産投資の仕組みを大まかに知っておきましょう。不動産投資は賃貸用の不動産(マンション・アパートなど)を購入し、それを希望者に貸し出すことで、毎月の家賃収入を得る投資手法です。不動産投資をするには購入費用が数千万単位となるため、株式投資などの他の投資と比較してもかなり大きな金額になります。

ただ、その投資資金については自分で貯金をして投資をするのではなく、ほとんどの人が融資を受けて行います。数千万円の融資と聞くと、初めて不動産投資をする人には少し足踏みしてしまう金額かもしれません。不動産業界にはレバレッジという考え方があり、融資を受けて取り組むことにメリットがあります。このレバレッジ効果については、以下で数字を見ながら考えてみましょう。

自己資金が少なくても取り組める「レバレッジ効果」

レバレッジ効果の例として、1室5万円の家賃が取れる部屋が6室あるアパート1棟購入した場合で試算してみます。(物件価格5,000万円 家賃収入30万円/1ヵ月 融資金利2% 返済期間22年の場合を想定)

| 全て自己資金 | 4,500万円を融資 | |

|---|---|---|

| 投資金額 | 5,000万円 | 500万円 |

| 年間家賃収入 | 360万円 | 360万円 |

| 返済額/年間 | 0円 | 253万20円 |

| 手元に残る資金 | 360万円 | 106万9,980円 |

*ここでは単純のため、経費や税金などは考えずに利回りを試算しています。利回りは小数点第2位以下を切り捨てとなります。

上の表のように不動産投資では全額自己資金を投資するより、自己資金を少額にしてほとんどの資金を融資でまかなって投資をする方が、実際に投下した資金を早期に回収しやすくなります。このように少額の自己資金で大きな投資効果を得ることをレバレッジ効果と言います。

不動産投資ではこのレバレッジ効果を最大限に活用することで、自己資金や資産がない状態からでも大きな資産を形成していくことが可能となります。

不動産投資で得られるメリット

不動産投資で得られるメリットとして、年金効果、節税効果、生命保険効果があります。3つを合わせて不動産投資の3大メリットと呼びます。それぞれを解説します。

年金効果

ローンを完済することで、その後は家賃収入をまるまる受け取ることができますので、家賃そのものが年金代わりになります。たとえばローンを65歳までに完済できれば、それ以降は家賃収入を個人年金として期待することが可能です。

節税効果

不動産投資で得た収入と本業の仕事の収入を合算して確定申告をします。不動産投資では減価償却費や修繕費などによりマイナス計上できる年があるため、その年には赤字を通算して本業で発生した所得を抑える効果があります。具体的には確定申告をすることで、源泉徴収された税金が一部返還されるという流れとなります。

生命保険効果

融資を受ける際に団体信用生命保険という保険に加入することで、ローンの借主に万が一のことがあった場合にローンの残金が全て保険で支払われます。その結果、遺された家族にはローンが完済された不動産が残り、毎月の家賃収入が現在の給与収入の代わりとなります。

2-4 不動産投資のリスク

不動産投資はメリットばかりでなく、リスクも伴います。主なリスクは、金利上昇リスク、空室リスク、地震や災害のリスクなどです。しかし、これらのリスクはあらかじめ対策をしておくことで影響を軽微に抑えたり、回避したりすることができます。

たとえば、空室リスクや金利上昇リスクについては、定期的に入ってくる家賃収入を貯めておいて空室時の補填や返済に充てるなどにより対応することが可能です。また、地震や災害のリスクについても、耐震性・耐久性の高い建物にする、地震保険や火災保険に加入するなどでリスクに対処することができます。

このように、株式投資や他の投資と比べると事前にリスクを想定しやすく、リスクの対処にも取り組みやすいという点が、老後の収入源・資産形成手段として選ばれやすいポイントの一つと言えるでしょう。

100年時代に備えるための不動産投資のポイントは?

100年時代を見据えた不動産投資での資産形成を考えた時に、ポイントとなってくるのは「土地」です。土地は年数が経っても劣化はしませんが、その上に建つ「建物」は劣化してしまうため、老後の長期資産として考える際には注意が必要です。

たとえば40歳で区分マンションを購入した場合、35年のローンが完済する75歳時点では築35年のマンションが手元に残ることになります。最近のマンションは劣化しにくい建材を使用していたりやメンテナンスのための管理などが行われていたりするとはいえ、入居者の立場で見ると、同じ立地の同じ間取りであれば築古よりも築浅の物件を選ぶのが合理的な選択です。

したがって、築年数に応じて家賃を下げるなどの対応が必要となりますし、家賃が下落すれば売却の際の不動産価格も下がることになります。

一方で、劣化してしまう建物と比べて土地は劣化しないため、購入時と同じ価値を保つことができ、ローン完済後も資産価値を維持することができます。(もちろん、土地自体の価格変動はありますので、長期的に需要のある土地を選ぶ必要はあります)

不動産投資を考える際には、まずは「土地」の価値をしっかりと見極めてから、その上で「建物」を見る、という流れが良いでしょう。

土地選びのポイント

賃貸需要が将来にわたって大きい土地を選ぶことで、購入後に入居率を高く安定させやすいというメリットと、完済後の土地の資産価値を維持できるというメリットがあります。その賃貸需要が大きい立地を見極めるポイントとして、

- 東京などの人口増が見込めるエリア

- 都心部から30分圏内でアクセスできる駅

- 複数路線が使える駅

- 駅徒歩10分以内(できれば7分以内)

といった入居者の利便性が高い土地かどうかが重要と言われています。

これらを満たす土地の物件を販売している会社として、マンションであれば、東証プライム上場企業で都心エリアの土地の仕入れに強みを持つ「FJネクスト」、アパートであれば、ターミナル駅30分位内、駅徒歩10分以内などの土地仕入れにこだわり入居率99%(2018年3月末時点)を達成している「シノケンプロデュース」などがあります。

具体的な物件の検討に入る前に、まずはこれらの会社に一度相談をしてみて、今どのような土地が注目されており、その理由は何なのか、その土地の相場はいくらかといったことを確認してみると良いでしょう。

4.まとめ

100歳まで生きる可能性が高くなってきた現在、退職後の人生がより長くなり、貯蓄や年金だけでは生活費が足りないことが懸念されています。そのような時代の老後の資金作りとして、自己資金が少なくても若い内から取り組むことができ、長期的な家賃収入やローン完済後に資産形成ができる不動産投資が注目されています。

不動産投資をご検討されている方は、まずは賃貸需要の大きい土地の物件を中心に選び、老後の生活に備えていくことをご検討されてみて下さい。

HEDGE GUIDE 編集部 不動産投資チーム

最新記事 by HEDGE GUIDE 編集部 不動産投資チーム (全て見る)

- シノケングループ、自社開発投資用アパートの売上実績で全国No.1を獲得。東京商工リサーチ調査 - 2026年3月18日

- 新年度を前に資産を見直したい人へ。アイケンジャパン、税理士と考える「土地を活かすアパート経営戦略」セミナーを期間限定配信 - 2026年3月16日

- アイケンジャパン、3連休限定で「アパート経営オンデマンドセミナー」を配信 - 2026年2月19日

- 上場企業など大手不動産投資会社8社の実績・評判は? - 2026年2月16日

- シノケンのアパート経営のリアルな評判・口コミは?サラリーマン投資家の体験談インタビュー - 2026年1月25日