不動産売却の場面で所有者が扶養されている方の場合、売却によって譲渡所得が生じ、扶養から外れてしまうケースがあります。

本記事では、扶養の種類と不動産売却で家族の扶養が外れてしまうケース、外れてしまう時の対処法を解説していきます。

目次

- 扶養には「税法上の扶養」と「社会保険上の扶養」がある

- 不動産売却で家族の扶養が外れてしまうケース

2-1.譲渡所得が発生すると扶養から外れることがある

2-2.社会保険上の扶養は外れない可能性がある

2-3.「扶養控除」と「配偶者控除」 - 扶養から外れてしまう時の対処法

3-1.居住用財産を譲渡した場合の3,000万円の特別控除の特例を利用する

3-2.配偶者控除から配偶者特別控除に切り替える

3-3.税理士への相談も検討する - まとめ

1.扶養には「税法上の扶養」と「社会保険上の扶養」がある

扶養は主に、「税法上の扶養」と「社会保険上の扶養」があります。税法上の扶養とは、納税者と生計を共にする親族や配偶者などが年間の所得が一定額以下である場合に所得税・住民税が控除されるものです。

社会保険上の扶養は、健康保険と年金です。各健康保険組合に加入している方(被保険者)と共に生活し、保険組合の定めた所得以下である方は「被扶養者」となり健康保険料の負担を減らすことができます。

多くの企業のサラリーマンが加入する全国健康保険協会(協会けんぽ)例をみていきましょう。全国健康保険協会では被扶養者の定義として、被保険者の配偶者や親戚などで、主として被保険者に生計を維持されている人を指しています。(※参照:全国健康保険協会「被扶養者とは?」)

年間収入が130万円未満(認定対象者が60歳以上または障害厚生年金を受けられる程度の障害者の場合は180万円未満)が要件となっています。

国民年金の加入者かつ厚生年金・共済組合に加入している被保険者(第2号被保険者)の配偶者で、年収が130万円未満の方は「第3号被保険者」となります。

第3号被保険者の保険料は、配偶者が加入している厚生年金や共済組合が一括で負担するため、個別に納める必要は無く負担を減らすことが出来ます。

扶養から外れてしまった場合には、税法上は控除が適用されず所得税・住民税の納付義務が生じます。社会保険上は健康保険組合に加入し、健康保険料を被保険者として負担、国民年金も第3号被保険者ではなくなるため個別に納付する事になります。

2.不動産売却で家族の扶養が外れてしまうケース

不動産売却で「譲渡所得」が発生し、一定額を超えた場合には家族の扶養から外れてしまいます。

健康保険・年金(社会保険上の扶養)は一時的な収入では扶養から外される可能性は低いと考えられますが、所得税・住民税の扶養控除や配偶者控除が受けられなくなる可能性があります。

2-1.譲渡所得が発生すると扶養から外れることがある

不動産売却で扶養を外れてしまうケースは、「譲渡所得」が発生した時です。譲渡所得とは、株式や不動産など資産を譲渡することによって生ずる所得を指し、以下の式で計算します。

収入金額-(取得費+譲渡費用) -特別控除額 =譲渡所得

収入金額とは不動産の売却価格で、取得費は不動産の購入代金、建築代金、購入手数料・設備費などが該当します。

譲渡費用は不動産会社に支払った仲介手数料や印紙代など不動産を売却するために直接かかった費用を指し、修繕費や固定資産税など維持・管理費用は含まれません。

特別控除額とはマイホームを売ったときの特例や収用権が認められている公共事業のために土地建物を売った時の特例などの一定の要件を満たし控除される場合に差し引きます。

算定された譲渡所得が「税法上の扶養」と「社会保険上の扶養」における所定の金額を上回った場合には、扶養から外れてしまうことになります。

2-2.社会保険上の扶養は一時的な収入で外れない可能性がある

健康保険組合の中には、一時的な収入では扶養から外れないケースが存在します。多くの健康保険協会の扶養者の要件である、130万円以上の譲渡所得が発生した場合の対処については、それぞれの健康保険組合に問い合わせてみましょう。

なお、厚生労働省では新型コロナ感染症拡大症によって被扶養者の収入が増える可能性がある事から、全国健康保険協会に対して被扶養者の収入が一時的に増加し結果的に130万円以上となった場合においても事情がある場合には、被扶養者認定を取り消さないことを2020年4月に要請しています。(※参照:被扶養者の収入の確認における留意点について」)

2021年6月時点で未だ新型コロナウイルスの影響は大きく、不動産売却の一時的な収入で健康保険組合の扶養者から外れない可能性はあると言えるでしょう。

また、国民年金の場合、第3号被保険者の収入の定義は「恒常的な収入」とされているため、不動産の売却という一時的な収入には該当しない可能性が高いと考えられます。

これらのことから、譲渡所得が一定額を超えた場合は、社会保険上の扶養は外れないものの、税法上の控除を受けられなくなってしまう事が想定されます。

2-3.「扶養控除」と「配偶者控除」

譲渡所得の発生によって「扶養控除」「配偶者控除」から外れてしまう可能性があります。

- 扶養控除

- 配偶者控除

扶養控除

扶養控除は下記の条件を満たす時、一定の金額の所得控除が受けられる制度です。

- 納税者と生計を共にする

- 配偶者以外の親族(又は都道府県知事から養育を委託された児童や市町村長から養護を委託された老人)である

- 年間の合計所得が48万円以下(給与のみの場合は給与収入が103万円以下)

なお、青色申告者事業専従者として一年を通じて給与の支払を受けていない、又は白色申告者の事業専従者ではないことも要件の1つとなります。下表で区分と控除額について確認しておきましょう。

- 一般の控除対象扶養親族(12月31日現在の年齢が16歳以上の人):38万円

- 特定扶養親族(12月31日現在の年齢が19歳以上23歳未満の人):63万円

- 老人扶養親族(12月31日現在の年齢が70歳以上の人)

- 納税者(又はその配偶者と)普段同居している;58万円

- 同居していない:48万円

※参照:国税庁「扶養控除」

配偶者控除

配偶者控除は、納税者の配偶者で一定の要件を満たした場合に控除を受けられる制度です。控除を受ける年の12月31日時点で、以下の4つの要件を満たす必要があります。

- 民法上の配偶者である

- 納税者と生計を一にしている

- 年間の合計所得金額が48万円以下(給与のみの場合は給与収入が103万円以下)※2019年分以前は38万円以下

- 青色申告者事業専従者として一年を通じて給与の支払を受けていない・白色申告者の事業専従者でない

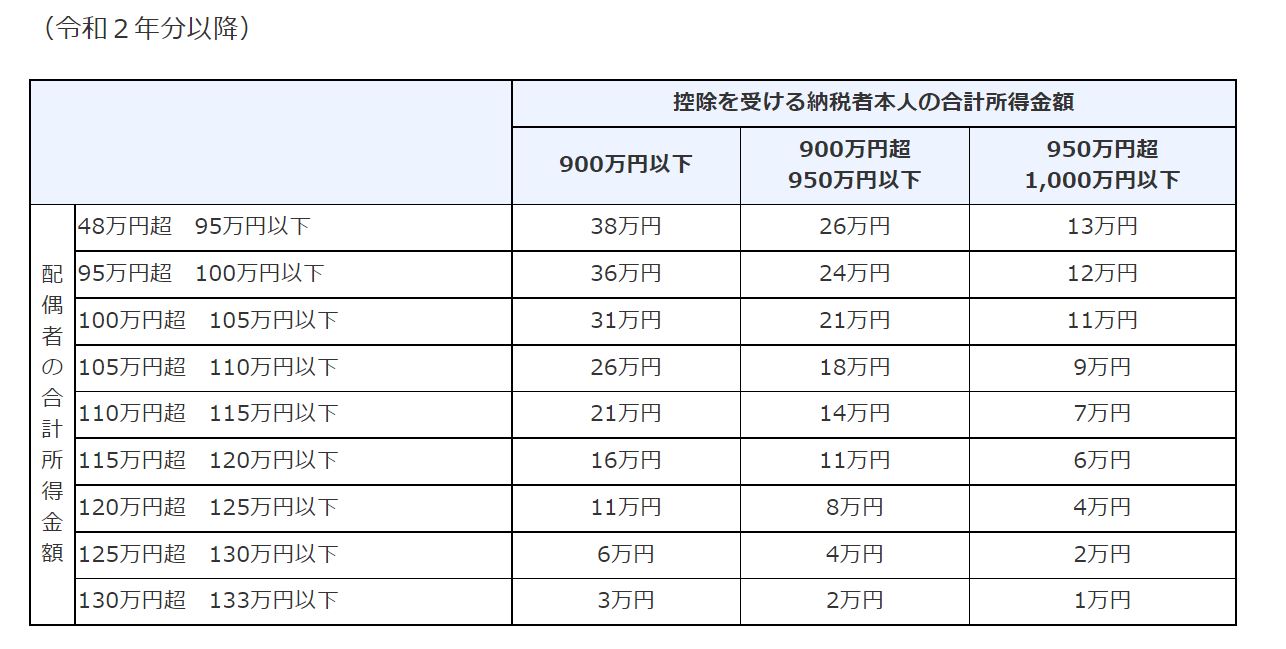

配偶者控除の金額は納税者の本人の合計所得金額、控除対象配偶者の年齢により以下の表の通りになります。

| 控除を受ける納税者本人の合計所得金額 | 控除額 | |

|---|---|---|

| 合計所得金額 | 一般の控除対象配偶者 | 老人控除対象配偶者 |

| 900万円以下 | 38万円 | 48万円 |

| 900万円超950万円以下 | 26万円 | 32万円 |

| 950万円超1,000万円以下 | 13万円 | 16万円 |

※参照:国税庁「配偶者控除」

扶養控除と同様に、譲渡所得が48万円を超える場合には扶養から外れてしまいます。

3.扶養から外れてしまう時の対処法

マイホームの売却で扶養から外れてしまう時には「居住用財産を譲渡した場合の3,000万円の特別控除の特例」の利用を検討してみましょう。

控除額は下がってしまいますが、配偶者控除から配偶者特別控除に切り替える事で所得税・住民税がおさえられる可能性があります。

3-1.居住用財産を譲渡した場合の3,000万円の特別控除の特例を利用する

マイホームを売った際には、譲渡所得から最高3,000万円まで控除ができる特例があります。主な要件は以下の通りです。

- 自分が住んでいる家屋を売る又は家屋とともにその敷地や借地権を売ること

- 売却した年の前年・前々年に以下の特例の適用を受けていない

- マイホームの買換えやマイホームの交換の特例

- マイホームの譲渡損失についての損益通算及び繰越控除の特例

- 売った家屋や敷地が「収用等の場合の特別控除」など他の特例の適用を受けていない

- 災害によって滅失した家屋の場合は、住まなくなった日から3年を経過する日の属する年の12月31日までに売却する

- 売手と買手が、親子や夫婦など特別な関係でない

※参照:国税庁「マイホームを売ったときの特例」

特例の適用を受けるためには、確定申告を行い所定の書類を提出する必要があります。マイホームを売却する際には、特例の要件に該当するか確認してみましょう。

3-2.配偶者控除から配偶者特別控除に切り替える

配偶者特別控除は、配偶者に48万円を超える所得があるため配偶者控除の適用が受けられない際に、配偶者の所得金額に応じて一定の金額の所得控除が受けられる制度です。

控除額は下がってしまいますが、配偶者控除から配偶者特別控除への切り替えで税金が控除される可能性があります。配偶者特別控除を受けるための要件は、以下の通りです。

- 控除を受ける納税者本人のその年における合計所得金額が1,000万円以下である

- 配偶者が以下の要件を満たしていること

- 民法の規定による配偶者であること

- 控除を受ける人と生計を一にしている

- 青色申告者の事業専従者としての給与の支払を受けていない・白色申告者の事業専従者でない

- 年間の合計所得金額が48万円超133万円以下である

その他に、配偶者が「配偶者特別控除」を適用していない、給与所得者の扶養控除等申告書に記載された源泉控除対象配偶者がある居住者として、源泉徴収されていないなどの要件があります。

控除額は、控除を受ける納税者本人の合計所得金額や配偶者の合計所得金額に応じて以下の通りになります。

※画像引用:国税庁「配偶者特別控除」

配偶者特別控除を受けるためには、サラリーマンの場合は年末調整の際に申告書を提出しているため勤務先に尋ねてみましょう。事業を行っている方は確定申告の際に所定の手続きを行います。

3-3.税理士への相談も検討する

不動産売却時の譲渡所得税の計算や確定申告書の作成など、扶養控除の対応には様々な税知識が必要になります。これらの対応が難しい場合には税理士への相談も検討してみましょう。

税理士報酬がかかってしまう点はデメリットとなりますが、確定申告作成の代行だけでなく、適切な税制優遇を受けられたり、追徴課税のリスクを低減させられたりなど、大きなメリットもあります。

不動産売却に強い税理士を探す場合、「税理士紹介サイト」を利用して紹介してもらうという方法もあります。税理士紹介サイトでは、コーディネーターが、相談者のニーズに合った税理士をピックアップし、面談を調整してくれます。

例えば、無料で利用できる「税理士ドットコム」は、全国5,900名の税理士の中から希望に沿った税理士を紹介してもらえるウェブサービスです。複数の税理士を比較することができるうえ、「費用はいくら?」「どんな税理士を選ぶべき?」といった税理士を選ぶ際の相談も可能となっています。

確定申告に慣れていない方だと、大きな手間がかかってしまったり、修正漏れによって余分に課税されてしまうことも少なくありません。不安のある方は、このようなサービスの利用を検討するなどして、手間やリスクを省くことも選択肢の一つとなります。

まとめ

不動産を売却し譲渡所得が48万円を超えるケースでは、健康保険・年金は扶養者のままでいられる可能性があります。一方、扶養控除・配偶者控除が適用されず、所得税・住民税の納付義務が生じることがあります。

この記事を参考に、居住用財産を譲渡した場合の3,000万円の特別控除の特例の適用や、配偶者特別控除への切り替えで負担を減らすことを検討してみましょう。

田中 あさみ

最新記事 by 田中 あさみ (全て見る)

- 空き家相続で相続人がいない時の対処法は?5つのケースごとに解説 - 2024年8月17日

- 親の山林や農地は相続するべき?メリット・デメリットを検証 - 2024年5月27日

- 法人名義の不動産を相続する方法は?建物と土地の名義が分かれているケースも - 2024年5月24日

- 相続不動産の査定方法は?遺産分割の手順や流れ、査定のタイミングも - 2024年4月22日

- 離婚後に不動産査定でもめないためには?査定方法を2つ紹介 - 2024年4月22日

不動産査定・不動産売却・土地活用サービス[PR]

利用者からの評判が高い不動産査定・売却サービス・土地活用サービスを厳選ピックアップしご紹介しています。

HOME4U(土地活用)

NTTデータグループの土地活用サービス、最大7社の収益プラン比較可、連絡は選択した企業のみ

NTTデータグループの土地活用サービス、最大7社の収益プラン比較可、連絡は選択した企業のみ

SUUMO 不動産売却査定

リクルートが運営、全国約2000店舗の大手や地域に強い中小企業のどちらにも査定依頼可能!

リクルートが運営、全国約2000店舗の大手や地域に強い中小企業のどちらにも査定依頼可能!

すまいValue

大手6社直営・792店舗(※2026年4月10日時点(賃貸専門店舗含む))・成約件数11万件以上(※2025年度[2025年4月~2026年3月末]実績)!95.5%が「安全感がある」と回答

大手6社直営・792店舗(※2026年4月10日時点(賃貸専門店舗含む))・成約件数11万件以上(※2025年度[2025年4月~2026年3月末]実績)!95.5%が「安全感がある」と回答