不動産投資の効率を上げる手段はいくつかありますが、ローンの借り換えもその方法の一つです。より低い金利のローンに借り換えることができれば、毎月の支払額や総支払額が減り、キャッシュフローが多く得られることになります。

しかし、すでに低い金利で推移している今の日本の状況で、借り換えても大丈夫なのでしょうか?今回は不動産投資ローン借り換えで成功するために知っておきたいコツ5つについて解説いたします。

目次

- 借り換えができるかどうかを確認する

1-1.資金管理をしっかりする

1-2.借り入れが増えていないかをチェックする

1-3.今の契約内容を確認して問題点は早めに解決する - 賃貸不動産の家賃下落率も考慮する

- 諸費用上乗せローンは不動産投資の収支に影響する

- シミュレーションは借り換えサイトが便利

- 火災保険の見直しをする

- まとめ

1.借り換えができるかどうかを確認する

不動産投資ローンの借り換えは、必ずしも全てのケースでできるわけではありません。借り換えをスムーズに行うために、注意しなければいけない点について確認してみましょう。

1-1.資金管理をしっかりする

借り換えの際は、借り換えをする金融機関が新規でローンを組む時と同じように審査をします。そのため、他の借り入れ状況や、返済を延滞していないかなどが確認されます。

不動産投資の場合は家賃収入から返済を行いますので、空室時や家賃が滞納された時などに口座の残高が足りず、うっかりローンの返済が遅れてしまう可能性もあり、その場合、金融機関に延滞として処理されている可能性もあります。

延滞の履歴があると、そのぶん信用情報が悪化し、新しいローンの借り入れが難しくなってしまいます。今組んでいるローンを延滞しないように、しっかり資金管理をしておくようにしましょう。

1-2.借り入れが増えていないかをチェックする

金融機関が融資の審査をする場合は、年収に対していくらくらいまで貸し付けができるかを見て融資額の判断をします。一般的に収入の30%~35%を返済額の上限としている金融機関が多く、返済額がその上限を超えない範囲までしか融資をしない形となります。

最初に融資を受けた後に車のローンやその他のローンを組んでいた場合は、新規融資額が減る可能性もあります。また、クレジットカードの利用を借り入れと判断する金融機関もあります。クレジットカードは返済比率に関係なく使えますので、審査時のカードの利用の仕方には注意が必要です。

借り入れが多くて借り換えができるか心配だと感じる場合は、金融機関の担当者が借り換えできるかどうかを試算してくれますので、心配な場合は相談してみましょう。

1-3.今の契約内容を確認して問題点は早めに解決する

今の不動産投資ローンを契約する際に、夫婦で収入を合算している場合は注意が必要です。金融機関によっては収入合算をした場合には融資を行わないことがあります。また、収入合算して借り入れをした後に妻や主人が仕事を辞めていたり、転職をしたりした場合も新しいローンの契約ができない可能性があります。

ただし、収入の問題については、その時は借り換えができなくても、収入が多くなったり転職して時間が経ったりすればできる可能性が出てきます。今の契約がどうなっているかを確認して、問題になりそうな点がある場合は、早めに金融機関に相談して解決するようにしましょう。

2.賃貸不動産の家賃下落率も考慮する

借り換えというと、どれくらい金利を低く借りられるかとか、金利上昇リスクに対応できるかといったことに目が行きがちですが、不動産投資ローンの場合は家賃収入から返済を行うことになりますので、家賃との兼ね合いも考慮することが大切です。

不動産投資は長期目線になりますので、時間の経過につれて家賃が下がっていくことを鑑みて、目の前に提示された金利で将来の収支は大丈夫なのかを確認しましょう。そのためにもシミュレーションはひとつの金融機関だけでなく、色々な金融機関に依頼して試算してみる必要があります。複数の条件を比較検討することで、無理のない借り換えを実行することができます。

3.諸費用上乗せローンは収支に影響する

借り換えは今まで借りていた金融機関のローンを完済して、新しいローンを組みなおすということですので、完済に要する手数料や新しいローンを組む際の事務手数料、登記費用などがかかります。

金融機関の中には新しいローンを組む際に諸費用分まで上乗せして借り換えができるところもあります。借り換えの際に持ち出すお金がかからないので便利ですが、慎重に検討する必要があります。

不動産投資ローンの場合、家賃収入との兼ね合いがあるということには触れましたが、諸費用を上乗せしてローンを組んだ場合、そのぶん月々の返済額や総支払額が増えることになります。月々の返済額が多くなるということはキャッシュフローの圧迫に繋がりますので、諸費用を上乗せして融資を受けた方が良いのかどうかは慎重にシミュレーションして検討するようにしましょう。

4.シミュレーションは借り換えサイトが便利

借り換えのシミュレーションは色々な金融機関のホームページで簡単にできるようになっています。診断サービスによっては諸費用や手数料などの費用も細かく試算して、借り換えるといくら返済額が減るかも細かくわかるようになっています。

思わずその金融機関に相談したくなりますが、できれば借り換えサイトを使うことをおすすめします。他にもさらに金利が低くなり、借り換えメリットがある金融機関を見つけられる可能性があるからです。

例えば、ローン借り換えの代行サービスを提供している「インベース」では、複数の不動産投資ローンの中から最も条件良く借り換えができる金融機関を提案してくれます。300億円を超えるローン実績があるインベースでは、一般に申し込んだ場合の金利から更に低い金利での借り換えをすることもできます。

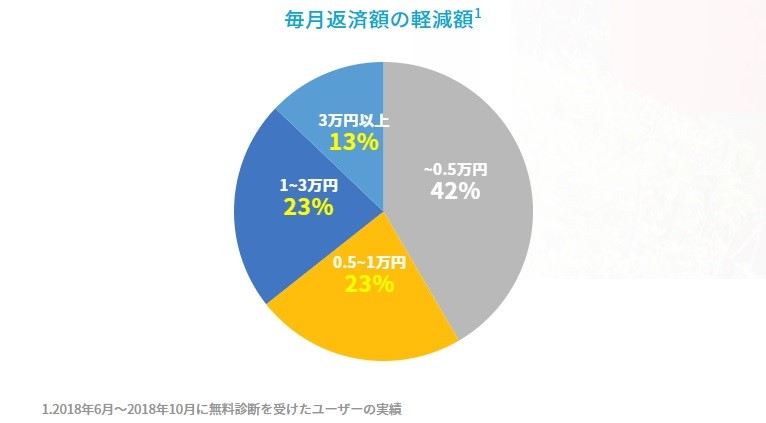

さらに複数の不動産を所有している場合でも、同時にローンの見直しが可能です。以下はインベースのウェブサイトに掲載されている、2018年6月から2018年10月に無料診断を受けたユーザーの毎月返済額の軽減額のグラフです。

*インベースのウェブサイトより引用

*インベースのウェブサイトより引用

不動産投資の場合はいかにキャッシュフローを多く得られるかが成功するポイントでもあります。このグラフのように、借り換えをして毎月の支払額を減額できる点は大きなメリットになりますので、借り換えの際には活用を検討してみましょう。

5.火災保険の見直しをする

借り換えをした際、火災保険は以前の契約を継続することもできますが、切り替えもできますので、このタイミングに見直しをしてみましょう。

古い火災保険の場合「時価額」といって、古くなった物件の時価の価格分しか保険金が出ない契約になっている可能性があります。最近の火災保険の保険金の設定には「再調達額」や「新価」といって同じ物件を新築で購入する場合の価格を設定できる保険がありますので、火災保険のチェックは必ずするようにしましょう。

また、地震が原因での火災の場合は地震保険に加入していないと保障されませんので、地震保険に加入しているかどうかも確認することが大切です。

まとめ

不動産投資ローンの借り換えで成功するポイントについてご紹介しました。

借り換えは状況によってできないこともありますので、なるべく早くから検討することがスムーズに借り換えをするコツでもあります。借り換えの際に諸費用などが大きくなり、自己資金を多く投入することになると、せっかく借り換えても投資効率があまり良くならないということもありますので、準備期間を十分とって取り組むようにしましょう。

西宮光夏

最新記事 by 西宮光夏 (全て見る)

- 投資用ワンルームマンションを売却するなら知っておきたい7つのこと - 2024年4月23日

- 低金利はいつまで続く?マンション投資で金利上昇に備える4つのポイント - 2023年4月21日

- 不動産投資セミナーのメリットや注意点は?オンラインで話が聞ける不動産会社も紹介 - 2023年1月8日

- 中古マンション投資のメリットや注意点は?役立つセミナーも紹介 - 2022年6月4日

- 収益不動産、購入するなら大手と中小どちらがいい? - 2022年1月10日

無料資料請求や個別相談などが利用できる不動産投資会社[PR]

初心者の方の情報収集に役立つ無料の資料や無料の個別コンサルティングを行っている不動産投資会社を厳選ピックアップしご紹介しています。

シノケンプロデュース

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

入居率99%、トップクラスのアパート経営実績でローン融資にも強い不動産投資会社

エイマックス(A-MAX)

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

東京23区中古ワンルームで入居率99.2%、月々収支黒字・購入後の賃料アップ実績多数・保証も充実

プロパティエージェント

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み

東京23区・横浜中心のワンルーム投資で入居率99%超!プライム上場グループ企業で融資にも強み